Web3弁護士による徹底分析:米国と香港のステーブルコイン規制の枠組みの違いとは?

前回の記事では、Crypto Saladチームがステーブルコインの中核概念を深く探究し、現在の市場における主流のステーブルコインの動作メカニズムと適用シナリオの体系的な分析を実施しました。分析を通じて、ステーブルコイン トラックには大きな成長の可能性があることが分かります。しかし、ステーブルコインの技術革新は諸刃の剣だ。幅広い発展の見通しがあるものの、潜在的なリスクを無視することはできない。オンチェーン分析機関Chainalysisが発表した「2024年世界暗号犯罪レポート」によると、ステーブルコインを通じて行われた違法取引の総額は、2022年から2023年だけで400億米ドルに達した。そのうち、ステーブルコインは仮想通貨詐欺犯罪の70%と制裁回避取引の80%以上に使用されていました。

そのため、イノベーションとリスクのバランスを取るため、世界の規制当局はステーブルコインの体系的な規制枠組みの構築を加速させています。米国は決済ステーブルコイン透明性法(STABLE法)などの関連立法プロセスを継続的に推進しており、香港金融管理局はステーブルコイン条例を可決し、「ステーブルコインサンドボックス」規制メカニズムを構築しました。技術的な中立性とリスクの予防および管理の間のこの動的なバランスは、ステーブルコインの開発パラダイムの次の段階を形作っており、ステーブルコイン業界が急成長からコンプライアンス段階へと進化していることを示しています。

ステーブルコインのリスクとは何ですか?また、なぜ規制する必要があるのですか?

現在、ステーブルコインに関する規制枠組みを確立している国や地域はどこですか?

規制の枠組みには具体的に何が含まれるのでしょうか?ステーブルコイン業界における参入障壁とコンプライアンス要件は何ですか?

長期的には、規制枠組みの継続的な改善は、ステーブルコイン業界の将来の発展にどのような影響を与えるでしょうか?

Crypto Salad チームは長年にわたり暗号通貨業界に深く関わっており、暗号通貨業界における複雑な国境を越えたコンプライアンス問題への対応において豊富な経験を持っています。この記事では、関連する業界調査とCrypto Saladチームの実践経験を組み合わせて、プロの弁護士の観点から上記の質問を整理し、回答します。

ステーブルコインのリスクとは何ですか?また、なぜ規制する必要があるのですか?

ステーブルコインの規制枠組みがなぜそれほど重要なのか?現在、ステーブルコイン業界には主に2つのリスクがあります。

1. ステーブルコインの固有のリスク

ステーブルコインの価値の安定性は絶対的に保証されているわけではなく、市場のコンセンサスと信頼メカニズムのバランスに基づいています。基本的な論理は、ステーブルコインの相対的な安定性は準備資産の本質的価値から来るのではなく、発行者の実行能力に対する保有者の継続的な信頼に依存するというものです。この信頼は本質的に「コンセンサス主導の通貨残高」であり、ほとんどの市場参加者がステーブルコインの安定した価値への期待に基づいて取引や送金を行うと、大きな価格変動のリスクはコンセンサス自体によって抑制されます。

しかし、信頼の基盤に亀裂が生じると、ステーブルコインの安定性は急速に崩壊するでしょう。準備資産の不足や資金の流用といった経営上の不正行為を例にとると、市場がそのようなリスクを察知した場合、ステーブルコイン保有者のコンセンサスメカニズムは急速に反転したり崩壊したりする可能性がある。具体的には、ステーブルコイン保有者のパニック売りによって通貨価値が乖離し、通貨価値の乖離によって引き起こされた市場のパニックがさらに売りを刺激し、最終的には自己強化的な負のフィードバックループ、いわゆる「デスループ」を形成することになります。さらに、単一のステーブルコインの崩壊は、最終的に暗号通貨市場で一連の連鎖反応を引き起こし、最終的には市場全体にとってブラックスワンイベントとなるでしょう。

このシステミックリスクの伝達メカニズムは、2022年のルナ-UST事件で完全に検証されました。アルゴリズムステーブルコインの代表として、USTはルナトークンを使用した複雑なアルゴリズムメカニズムに依存して、その価値を米ドルに固定しています。しかし、市場の流動性危機が発生すると、アルゴリズム設計に内在する欠陥が悪意のある攻撃によって拡大されました。同時に、USTの透明性の欠如は信頼危機の急速な拡大につながり、最終的に通貨価値の崩壊を引き起こしました。この事件は、時価総額約400億ドルの消失を引き起こしただけでなく、暗号通貨市場でさらなる連鎖反応を引き起こし、規制上の制約のないステーブルコインの固有のリスクを完全に露呈させました。

第二に、ステーブルコインの外部リスク

ステーブルコインの匿名性と国境を越えた流動性は確かに大きな利便性と利点をもたらしますが、これらの特性により、ブラック企業やグレー産業による搾取や違法行為、犯罪行為に対して極めて脆弱にもなります。効果的な監督がない場合、特にステーブルコインに対するマネーロンダリング対策(AML)およびテロ資金供与対策(CFT)のコンプライアンス要件が不明確な場合、ステーブルコインは違法な資本移動の隠れた経路となり、金融システムのセキュリティに対する脅威となる可能性があります。

米国と香港におけるステーブルコインの規制枠組みの紹介

近年、世界的なステーブルコインの規制枠組みの発展は急速な発展傾向を示しています。香港、米国、シンガポール、欧州連合、アラブ首長国連邦などの国や地域では、急速に進歩しており、関連する法律や規制が徐々に施行されています。

全体として、各国のステーブルコインに関する現在の規制枠組みは、主に以下の 3 つの方向性に集中しています。

発行者の参入基準: ステーブルコインの発行者が十分な資本力、リスク管理能力、業界経験を備えていることを保証するために、ステーブルコインの発行者に対する資格要件を明確にします。

通貨安定メカニズムと準備資産の維持:発行者は、十分なステーブルコインの準備資産を維持し、定期的な開示と独立した監査を通じて透明性とコンプライアンスを確保する必要があります。

流通リンクにおけるコンプライアンス:ステーブルコインが違法な資本移動に使用されるのを防ぐため、ステーブルコインのマネーロンダリング防止(AML)および顧客確認(KYC)メカニズムの強化に重点を置きます。

次に、本稿では香港と米国に焦点を当て、両国の最新のステーブルコイン規制枠組みを深く分析し、規制プロセス、規制文書、規制当局、規制枠組みの中核コンテンツといった側面から議論します。

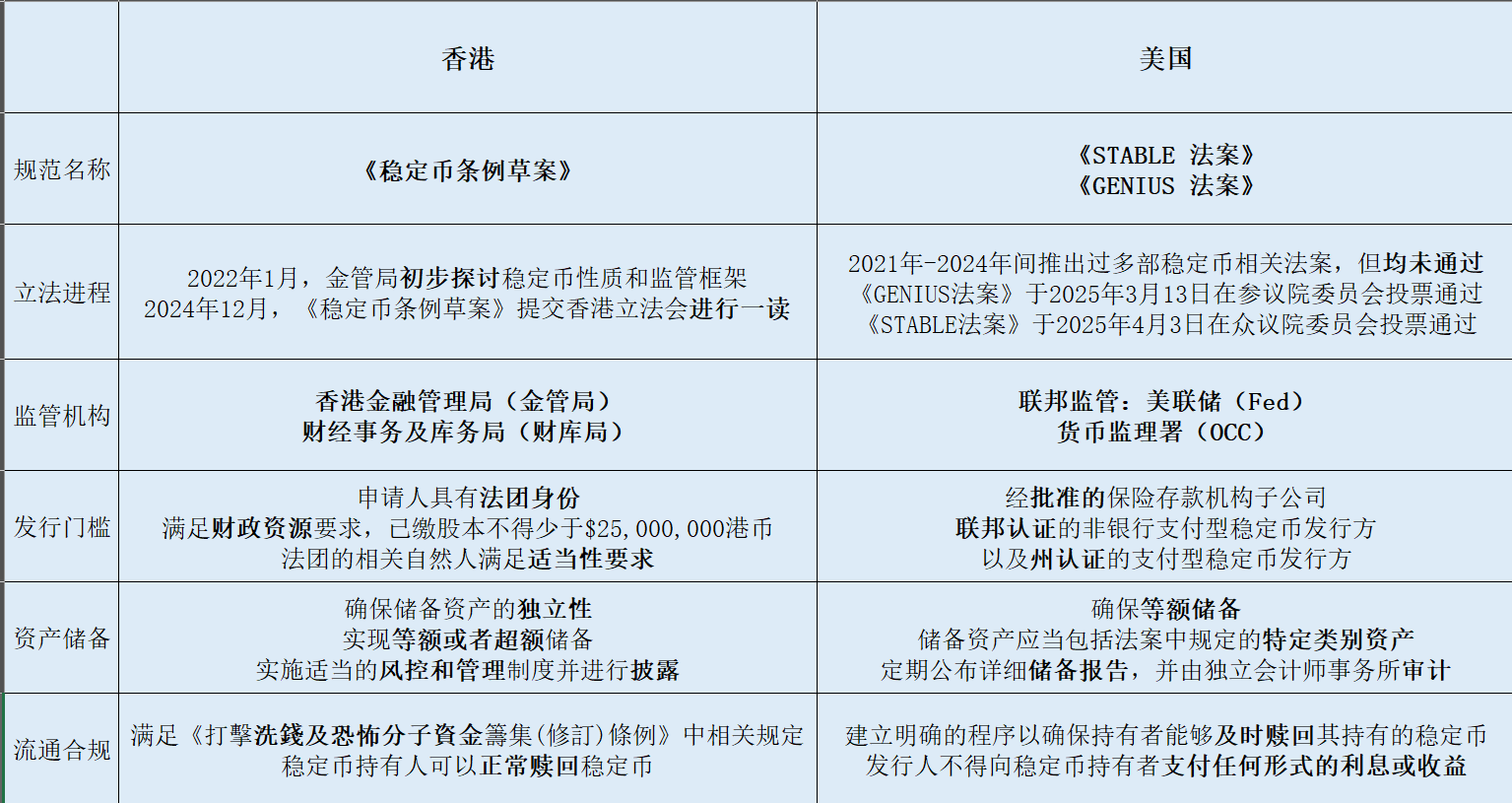

(上図は米国と香港のステーブルコイン規制の枠組みの比較概要です)

1. 香港

1. 規制プロセス

2022年1月:

香港金融管理局(以下、「HKMA」という)は、「暗号資産とステーブルコインに関する議論文書」を公表し、ステーブルコインの性質と関連する規制の枠組みについて予備的な検討を開始しました。

2023年12月:

香港金融管理局(HKMA)と香港金融管理局(FSTB)は共同で「香港におけるステーブルコイン発行者に対する規制体制の実施に関する立法提案に関する諮問文書」を発行し、具体的なステーブルコイン規制枠組みの草案を提案した。この文書は発行者の監督と保有者の保護に重点を置いています。

2024年3月~7月:

シンガポール通貨庁は「ステーブルコインサンドボックス」プログラムを立ち上げ、ステーブルコイン発行者向けの「サンドボックス」を導入した。 Yuanbi Technology、JD Coin Chainなどの企業が「サンドボックス」の最初の参加者となった。

2024年12月:

香港政府は、2024年12月6日に官報でステーブルコイン法案(以下、「ステーブルコイン法案」という)を公表し、12月18日に香港立法会に提出し、第一読会を行った。

香港の立法手続きによれば、法案が正式な法律となるには、香港立法会による3回の読会、すなわち第一読会、第二読会、第三読会を完了する必要がある。本質的には、これは法案の3段階の朗読と審議です。したがって、ステーブルコイン規制も、正式に法律として署名される前にこの手続きを完了する必要があり、楽観的に言えば 2025 年内に完了する可能性があります。

2. 法律文書および対応する規制当局

香港のステーブルコイン規制枠組みの中核となる規制文書は12月24日に公布された「ステーブルコイン条例」であり、香港のステーブルコインの規制体制は主に前述のHKMAと財務省が担当している。

3. 規制の枠組みと主な内容

a.ステーブルコインの定義

まず、ステーブルコイン規制は「ステーブルコイン」の幅広い定義を明確にします。ステーブルコイン規則第3条では、ステーブルコインには以下の特性が備わっていなければならないと規定されています。

それは計算単位、または経済的価値の保管形式です。

商品やサービスの購入、債務の決済、投資などに使用できる、一般大衆に受け入れられている交換手段。

分散型台帳システムに導入され、電子的に転送、購入、販売、保管が可能です。

安定した価値を維持するために、単一の資産または資産バスケットを参照します。

なお、香港の「ステーブルコイン条例」は、広義のステーブルコインすべてを規制するものではなく、特定の条件を満たす「指定ステーブルコイン」を具体的に規制している点に留意する必要がある。ステーブルコイン規制第4条では、1つ以上の公式通貨を基準として通貨価値の安定性を維持するステーブルコインが、本規制の対象となる「特定ステーブルコイン」であると明確に規定されています。

b.規制対象のステーブルコイン関連活動

ステーブルコイン規制第5条では、ステーブルコインの概念を明確にし、ステーブルコインを特定した後、規制の対象となりライセンスが必要となるステーブルコイン関連の活動を指摘している。

香港で特定のステーブルコインを発行する。

香港以外の国または地域で香港ドルに連動する特定のステーブルコインを発行すること。

そして、現在進行中のステーブルコイン関連の活動を積極的に一般に宣伝します。

紀元前発行者の参入基準

規制対象のステーブルコイン関連活動に従事する場合は、ステーブルコイン規制の規制枠組みに従って、対応するステーブルコイン発行ライセンスを取得する必要があります。ライセンスを取得するための条件には、以下のものが含まれますが、これらに限定されません。

まず、ライセンス申請者は香港に設立された会社、または香港以外で設立された銀行機関のいずれかの法的地位を持っている必要があります。

第二に、ステーブルコイン関連の活動に従事したいライセンス申請者は、期限が到来した際に義務を履行するために基本的な財源要件を満たす必要があります。具体的には、ライセンス申請者の払込資本金は 25,000,000 香港ドル以上である必要があります。

最後に、ライセンス申請者の株主、取締役、実質的管理者、上級管理職、その他の関連する自然人も、ステーブルコイン規制の対応する適合要件を満たす必要がありますが、これについてはここでは説明しません。

d.通貨安定メカニズムと準備資産の維持

指定ステーブルコインの準備資産の運用については、「指定ステーブルコイン」において以下のように規定されています。

まず、ライセンシーは、指定されたステーブルコインの準備資産ポートフォリオが他の資産から厳密に分離され、準備資産の独立性が確保されるようにする必要があります。

第二に、等額準備金または超過準備金を達成するために、指定ステーブルコインの準備資産ポートフォリオの市場価値は常に、ステーブルコインの流通額面価格以上でなければなりません。

最後に、ライセンシーは、準備資産に対する適切なリスク管理ポリシーと管理システムを実施し、準備資産の管理ポリシー、リスク評価、構成と市場価値、および定期的な監査の結果をタイムリーかつ完全に公表する必要があります。

e.流通プロセスにおけるコンプライアンス要件

まず、ステーブルコイン条例では、ライセンシーが特別なリスク管理システムを確立する必要があることが明確に規定されており、このシステムは2022年に公布されたマネーロンダリングおよびテロ資金供与防止(改正)条例の関連規定を遵守し、特定のステーブルコイン活動に関連するマネーロンダリングやテロ資金供与活動を防止しなければならない。

第二に、特定ステーブルコインの各保有者は、当該ステーブルコインを償還する権利を有していなければならず、特定ステーブルコインの発行に当たっては、当該ステーブルコインの償還を制限する過度に厳しい条件を課してはならず、また、償還に関して不当な手数料を請求してはならない。

f.香港ステーブルコインサンドボックス

香港金融管理局は、ステーブルコイン規制を導入すると同時に、関連するステーブルコイン発行者にテスト環境とコンプライアンスサポートを提供するための「ステーブルコインサンドボックス」メカニズムも構築した。現在、サンドボックスには、元備科技、JD.com、スタンダードチャータード銀行など、HKMAの初期承認を通過したステーブルコイン発行者が多数存在する。これらの発行者は、香港で準拠したステーブルコインを発行する最初の団体になると予想されています。

「ステーブルコインサンドボックス」の仕組みは昨年立ち上げられ、テストが開始されたが、関係機関はまだ正式にステーブルコインの発行を完了していない。 Crypto Salad チームは、サンドボックス内のこれらのステーブルコイン発行者が、2025 年に香港のコンプライアンス要件を満たすステーブルコイン製品を正式に発売する可能性があることを知りました。

2. アメリカ合衆国

1. 規制プロセスと規制文書

米国におけるステーブルコインの現在の規制枠組みを理解するために、2つの中核となる規制文書は、「米国ステーブルコインのための国家イノベーションの指導および確立に関する法律」(以下、「 GENIUS法」)と「より良い台帳経済のためのステーブルコインの透明性と説明責任に関する法律」(以下、「 STABLE法」)です。

GENIUS法案はビル・ハガティ上院議員によって提出され、数名の上院議員の支持を得ています。この法案は2025年3月13日に賛成18票、反対6票で上院を通過した。 STABLE法案は、米国下院議員のブライアン・スティール氏とフレンチ・ヒル氏によって提出され、2025年4月3日に下院金融サービス委員会で賛成32票、反対17票で可決されました。

米国の立法手続きによれば、下院金融サービス委員会で審議され可決されたSTABLE法案は、上院または下院に提出され、本会議で審議される予定だ。この法案が正式な法律となるには、上院と下院の両方で過半数の賛成を得て可決され、大統領の署名を得る必要がある。

これら 2 つの法案は相互に排他的でも矛盾するものでもないことに注意する必要があります。むしろ、STABLE 法は GENIUS 法の改良および継続として位置付けられています。米下院デジタル資産小委員会のブライアン・スティール委員長は記者団に対し、「新たな審議を経て、STABLE法案は上院のGENIUS法案と整合性のとれたものとなるだろう。これは、上下両院における複数回の草案修正と、SEC(証券取引委員会)およびCFTC(商品先物取引委員会)からの技術的支援を経て実現したものだ。実際、この法案とGENIUS法案には20%の相違点があり、これらの相違は文面のみであり、重大なものでも実質的なものではない」と述べた。

2. 対応する規制当局

現時点では、米国におけるステーブルコイン規制は依然として断片化しており、ステーブルコインの発行と運用を規制する統一された連邦の枠組みは存在しない。この規制の曖昧さにより、連邦政府機関間の管轄権の重複が生じ、また州法間の不一致により規制がさらに複雑化しています。

現在、ステーブルコイン市場に対する主要な規制権限は、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が有している。 SECは、多くのステーブルコインはマネーマーケットミューチュアルファンドと構造的に類似していると考えており、したがって証券規制の対象となるべきだと主張している。

しかし、2024年6月28日、コロンビア特別区連邦地方裁判所はバイナンスに有利な判決を下し、ステーブルコインBUSDは証券であるというSECの主張を却下した。 BUSD は、Binance と提携して Paxos によって発行され、ニューヨーク州金融サービス局 (NYDFS) によって規制されています。この判決はステーブルコインに関する過去の司法判断と一致しており、法定通貨に1:1でペッグされているBUSDやUSDCのようなステーブルコインは、SECの管轄下では本質的に投資契約とはみなされないことをさらに強調している。

一方、CFTCは一部のステーブルコインを商品として認識し、規制しています。 CFTCのロスティン・ベーナム委員長は2023年に記者団に対し、「ステーブルコインは商品であるため、議会から他の種類の資産であるという明確な指示がない限り、この市場を規制する必要がある」と語った。たとえば、CFTC はかつて、USDT による制裁取引に関する規制に違反したとして Tether に 4,100 万ドルの罰金を科しました。

要約すると、統一された法的枠組みの欠如は、ステーブルコイン発行者のコンプライアンス作業を複雑にするだけでなく、投資家に金融の安定リスクをもたらす可能性があります。そのため、ステーブルコインを銀行と同様の規制枠組みに組み込むことで、市場に明確なコンプライアンスガイダンスを提供しながら、ステーブルコインのシステムリスクを軽減できる可能性があるという見方もあります。

GENIUS 法と STABLE 法により、それまで複雑でわかりにくかった規制の枠組みがある程度明確化されました。具体的には、総額100億ドル以上のステーブルコインの発行者は連邦レベルで規制される。連邦準備制度理事会 (Fed) は預金機関の発行者の規制を担当し、通貨監督庁 (OCC) は非銀行発行者の規制を担当しています。同時に、州の規制当局は時価総額が100億ドル未満のステーブルコインの発行者を規制することが許可されている。したがって、上記2つの法案は、連邦規制システムと州規制システムの並行構造を確立し、米国のステーブルコイン業界により包括的かつ体系的な規制モデルを提供することを目指しています。

3. 規制の枠組みと主な内容

次に、新しく制定されたSTABLE法に基づいて詳細に分析します。

a.ステーブルコインの定義

この法案では、この法律によって規制される決済ステーブルコインは次のような特徴を持つべきであると規定されている。

支払いまたは決済手段として使用することを目的としたデジタル資産。

国内通貨建て。

発行者は、債券を一定の金額の金銭価値で交換、償還、または買い戻す義務を負います。

これは国の通貨ではなく、投資会社が発行する証券でもありません。

b.発行者の参入基準

ステーブルコインを発行できるのは、「許可された決済ステーブルコイン発行者」のみです。これには以下が含まれます。

認可された保険付き預金機関の子会社。

連邦政府認定の非銀行決済ステーブルコイン発行者

および政府認定の決済用ステーブルコイン発行者。

紀元前通貨安定メカニズムと準備資産の維持

発行者は、準備資産が発行済み流動性ステーブルコインの総額の 100% をカバーすること(つまり、1:1 の裏付け)を保証する必要があり、準備資産には次のカテゴリが含まれている必要があります。

米ドルの現金;

連邦準備銀行の預金;

保険付き預金機関への要求払預金。

93日満期の米国短期国債。

一定の条件を満たす翌日物レポ契約。

上記の資産に投資するマネー・マーケット・ファンド。

同時に、発行者は準備金の構成に関する詳細な報告書を毎月公表する必要があり、この報告書は独立した登録会計事務所によって監査される必要があります。さらに、情報の信憑性と完全性を保証するために、報告書には会社の最高経営責任者 (CEO) と最高財務責任者 (CFO) からの書面による証明書を添付する必要があります。

最後に、発行者は、主要な連邦決済ステーブルコイン規制当局によって定められた資本適正性、流動性管理、およびリスク管理の要件にも準拠する必要があります。リスク管理の範囲には、運用リスク、コンプライアンス リスク、情報技術リスク、サイバーセキュリティ リスクなどの主要領域が含まれます。

d.循環プロセスにおけるコンプライアンス

まず、発行者はステーブルコインの償還ポリシーを公表し、保有者がステーブルコインを適時に償還できるように明確な手順を確立する必要があります。

第二に、潜在的な利益相反や市場の歪みを避けるため、発行者はステーブルコイン保有者にいかなる形の利息や収入も支払うことが認められていない。

暗号サラダの説明

Crypto Saladチームは、世界中の主要経済国によるステーブルコイン規制枠組みの構築の加速は、実際にはさまざまな側面におけるステーブルコインの核心的価値を明らかにするものだと考えています。

まず、デジタル資産市場に不可欠な主要インフラとして、ステーブルコインはオンチェーンエコロジーの限界突破を加速し、伝統的な金融システムと実体経済の運用リンクに深く組み込まれ、オンチェーンとオフチェーンの価値システムの深い統合を実現しています。

第二に、世界金融情勢が大きく調整され、脱ドル化の流れが加速している重要な局面において、ステーブルコインは国際通貨・金融システムのゲームにおいてより重要な役割を果たし、各国が通貨主権と金融の安全を維持するための重要な戦略的ツールとなるだろう。

最後に、各国におけるステーブルコイン規制メカニズムの継続的な最適化により、ステーブルコイン業界は必然的に標準化とイノベーションのバランスの取れた発展の新たな段階に入ることになるでしょう。これにより、ステーブルコインの発行者は規制の枠組み内でコンプライアンス能力をさらに強化する必要があるだけでなく、新たなビジネスパラダイムを模索するための制度的余地も得られます。今後、ステーブルコイン業界の発展は、技術的な反復と制度的適応を通じて、世界的な金融規制システムにおける新たな成長の勢いと価値創造のポイントを模索することになるだろう。

特別声明: この記事は著者の個人的な見解のみを表したものであり、特定の問題に関する法的助言や法的意見を構成するものではありません。