ステーブルコイン トラックの現状を解釈する: 機関投資家の目に「人気商品」として映るようになったのはなぜか?

ステーブルコインのプレイブック: 数十億を数兆に変える

原作者:ルイ・シャン、Mediumライター

原文翻訳: zhouzhou、BlockBeats

編集者注:ステーブルコインは金融システムに革命をもたらし、決済効率、国境を越えた取引、外国為替市場の改善に大きな可能性を示しています。従来の外国為替システムは、高コスト、低効率、決済リスクに直面していますが、ブロックチェーン外国為替は、分散型取引所を通じて低コスト、即時決済、透明性を提供し、資本循環の効率を大幅に向上させます。ステーブルコインの普及は、国境を越えた支払いの利便性を高めるだけでなく、銀行口座が十分にない市場への金融包摂も実現します。

以下は元のコンテンツです(読みやすく理解しやすいように、元のコンテンツを再編成しました)。

序文:

若い世代はデジタルネイティブであり、彼らにとってステーブルコインは自然な通貨です。AIとIoTが数十億の自動化されたマイクロトランザクションを推進するにつれて、世界の金融にはより適応性の高い金融ソリューションが必要になります。ステーブルコインは「通貨API」として、インターネットデータと同様にシームレスに送信され、2024年には取引量が4.5兆ドルに達した。ステーブルコインが比類のないビジネスモデルであることに気づく機関が増えるにつれて、この数字は増加すると予想されている。テザーは2024年上半期に準備金を投資して52億ドルの利益を上げた。

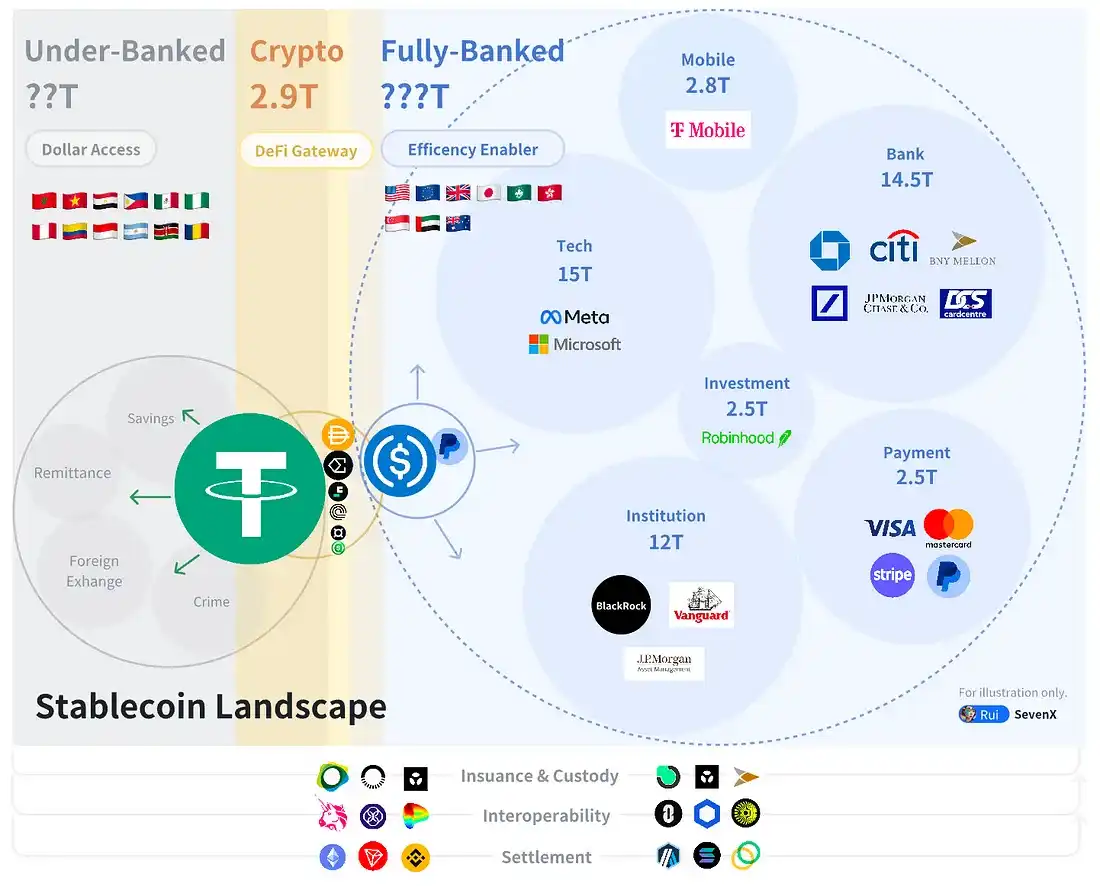

ステーブルコインの競争では、複雑な暗号化メカニズムではなく、配布と真の採用が重要です。これらの導入は、暗号通貨ネイティブ、完全銀行化、および銀行非導入の世界という 3 つの主要領域で進んでいます。

2.9兆ドル規模のネイティブ暗号通貨の世界では、ステーブルコインはDeFiへの入り口として機能し、取引、貸付、デリバティブ、イールドファーミング、RWAに広く使用されています。暗号通貨ネイティブのステーブルコインは、流動性インセンティブと DeFi 統合を通じて競争します。400 兆ドルを超える完全な銀行の世界では、ステーブルコインは金融効率を向上させ、主に B2B、P2P、B2C の支払いに使用されます。

ステーブルコインは、銀行、カードネットワーク、支払い、商店を通じての規制、ライセンス、配布に重点を置いています。銀行口座のない世界では、ステーブルコインは米ドルへのアクセスを提供し、金融包摂を促進します。ステーブルコインは貯蓄、支払い、外国為替、利回り創出に使用され、草の根市場参入戦略が重要です。

コンテンツ

序文:

地元の暗号通貨界の先住民

ステーブルコインのペグをめぐる戦い

流動性スタートアップの課題

DeFi 参入: 取引ペア、貸付、デリバティブ、収入、RWA

銀行が完全普及した世界のアウトサイダー

主要プレーヤーの動向

効率化の推進要因: B2B、P2P、C2B 決済

銀行口座を持たない世界の先駆者

影のドル経済

USD アクセス: 貯蓄、支払い、外国為替

結末:絡み合う

相互運用性: 通貨間、トークン間、チェーン間

チャンスと謎

暗号通貨の世界のネイティブ

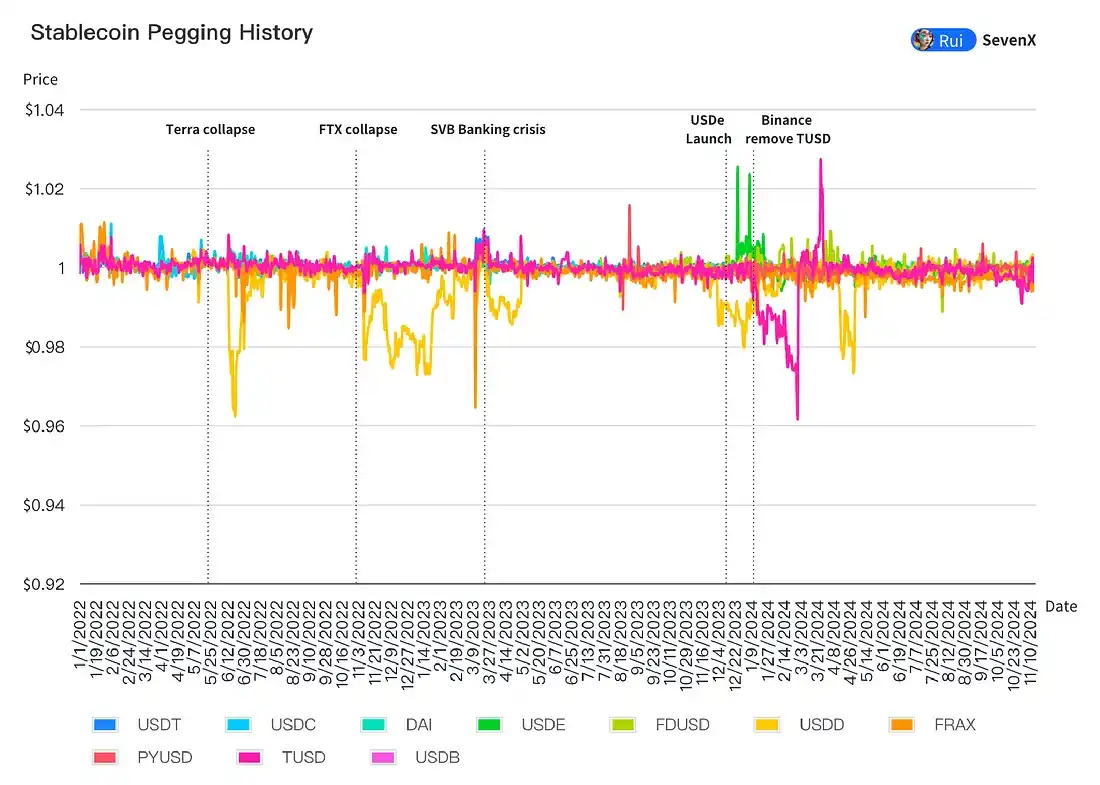

2024年第2四半期には、ステーブルコインは暗号通貨全体の時価総額の8.2%を占めました。ペグの安定性を維持することは依然として課題であり、独自のインセンティブがオンチェーン配信の拡大の鍵であり、現在の中心的な問題はチェーン上の使用例が限られていることです。

安定ペグをめぐる戦い

法定通貨に裏付けられたステーブルコインは銀行との関係に依存しています。

ステーブルコインの93.33%は法定通貨に裏付けられたステーブルコインであり、安定性と資本効率が高く、銀行が償還を管理することで最終決定権を持ちます。 Paxos のような規制対象の発行者は、数十億ドルの BUSD を正常に換金する能力があるため、PayPal の USD 発行者となっています。

CDP ステーブルコインは、ペッグの安定性を高めるために、担保と清算のメカニズムを改善しました。

ステーブルコインの 3.89% は担保付債務ポジション (CDP) に基づいています。彼らは暗号通貨を担保として使用していますが、スケーラビリティとボラティリティの面で課題に直面しています。 2024 年までに、CDP はより幅広い流動性と安定性のある担保を受け入れることで回復力を高めます。

Aave の GHO は Aave v3 のあらゆる資産を受け入れ、Curve の crvUSD は最近 USDM (RWA) を追加しました。いくつかの清算メカニズム、特にカスタマイズされた AMM を使用してさらなる不良債権に対するバッファーを提供する crvUSD のソフト清算が改善されました。しかし、大規模な清算後にCRVの評価額が下がると、crvUSDの市場価値が縮小するため、veトークンインセンティブモデルは困難に直面します。

合成USDはヘッジを通じて安定しています。

Ethena USDe は、1 年以内に時価総額 30 億ドルでステーブルコイン市場シェアの 1.67% を単独で獲得しました。これは、デリバティブ市場でショートポジションを開くことでボラティリティと戦うデルタ中立の合成ドルです。同社の資金調達率は、「ドットシーズン」が過ぎた後でも、今後の強気相場で好調を維持すると予想されている。

しかし、CEX に大きく依存するその長期的な実行可能性は疑問のままです。同様の製品がさらに登場するにつれて、小規模ファンドのイーサリアムに対する影響力は弱まる可能性があります。これらの合成ドルは、ブラックスワンイベントのリスクや弱気相場における資金調達率の低下の影響を受ける可能性があります。

アルゴリズムステーブルコインは0.56%に下落

流動性ローンチチャレンジ

暗号通貨ステーブルコインは利回りを通じて流動性を獲得しますが、基本的にその流動性コストにはリスクフリーレートとリスクプレミアムが含まれます。競争力を維持するために、ステーブルコインの利回りは少なくとも国債(T-bill)の利率と一致する必要があります。そして、T-billの利率が5.5%に達すると、ステーブルコインの借入コストは低下しました。

sFrax と DAI が T ビルへのエクスポージャーをリードし、複数の RWA プロジェクトが 2024 年までにオンチェーン T ビルの構成可能性を高めます。CrvUSD は Mountain の USDM を担保として使用し、Ondo の USDY と Ethena の USDtb は BlackRock の BUIDL によって裏付けられています。

ステーブルコインは、短期国債の利率に基づいて、固定予算インセンティブ(制約とデススパイラルに直面するDEXでの発行など)、ユーザー料金(貸付と永久契約の取引量に関連)、ボラティリティ裁定(ボラティリティが低下すると低下)、ステーキングや再ステーキングなどの準備金活用(魅力が低下する)など、さまざまな戦略を使用してリスクプレミアムを高めます。

2024年には、革新的な流動性戦略が登場し始めます。

ブロック内収益を最大化:

現在、多くの収益はインセンティブとして DeFi インフレを自ら消費することで得られていますが、より革新的な戦略が登場しています。 CAP のようなプロジェクトは、準備金を銀行として活用することで、MEV と裁定取引の利益をステーブルコイン保有者に直接送り、持続可能で潜在的に収益性の高い収益源を提供することを目指しています。

T-bill の複利によるリターン:

RWA プロジェクトの新たな構成可能性を活用して、Usual Money (USD 0) などのイニシアチブは、T ビルのリターンをベンチマークとして、ガバナンス トークンを通じて「理論上」無制限のリターンを提供しています。これは、流動性プロバイダー (L) から 3 億 5,000 万ドルを引き付け、Binance ローンチ プールに入りました。Agora (AUSD) も、T ビルのリターンに基づくオフショア ステーブルコインです。

高いリターンとボラティリティの抑制をバランスよく実現:

新しいステーブルコインは、単一収入とボラティリティのリスクを回避しながら、バランスのとれた高いリターンを提供するために、多様化されたバスケット戦略を採用しています。たとえば、Fortunafi の Reservoir は、T ビル、ヒルベルト、モルフォ、PSM をまとめて割り当て、その割合を動的に調整し、必要に応じて他の高利回り資産を組み込みます。

あなたの TVL は衝動的なものです?

ステーブルコインのリターンは、多くの場合、スケーラビリティの問題に直面します。固定予算のリターンは、初期のピークリターンを引き起こす可能性がありますが、TVL が増加するにつれて、リターンは希薄化され、リターン効果は時間の経過とともに減少します。インセンティブ期間後に持続可能な収益が得られず、または取引ペアやデリバティブで実質的な有用性が提供されない場合、TVL を維持することは困難になる可能性があります。

DeFi参入のジレンマ

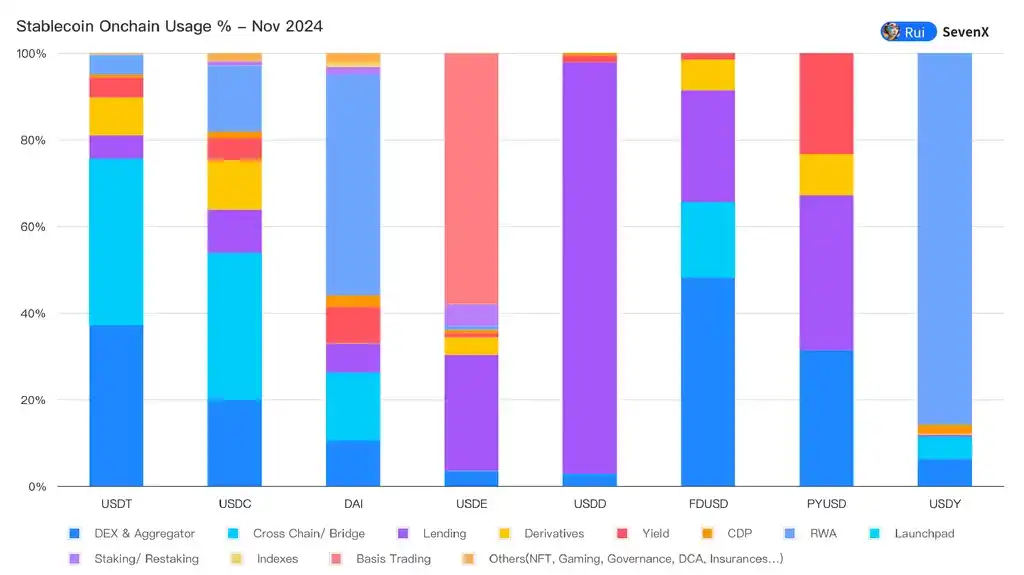

オンチェーンの可視性により、ステーブルコインの本質を調査できます。ステーブルコインは本当に交換手段として使用される通貨なのでしょうか、それとも単に利回りを目的として作成された金融商品なのでしょうか。

CEX では、最も利益の高いステーブルコインのみが取引ペアとして使用されます。

取引の約 80% は依然として中央集権型取引所で行われており、トップの CEX は「推奨」ステーブルコインをサポートしています (例: Binance は FDUSD を使用し、Coinbase は USDC を使用しています)。他の CEX は、USDT と USDC からのオーバーフロー流動性に依存しています。さらに、ステーブルコインはCEXの証拠金預託金となることを目指しています。

DEX で取引ペアとして使用されるステーブルコインはごくわずかです。

現在、取引ペアとして使用されているのは、USDT、USDC、および少量のDAIのみです。 EthenaのUSDeなどの他のステーブルコインは、独自のプロトコルに57%がステークされており、交換手段とはほど遠く、利回りを得るための金融商品として完全に保有されています。

Makerdao + Curve + Morpho + Pendle、配布の組み合わせ:

Jupiter、GMX、DYDX などの市場では、USDT の発行および償還プロセスがより懐疑的であるため、預金として USDC が好まれます。 Morpho や AAVE などの貸付プラットフォームは、Ethereum 上での流動性が優れているため、USDC を好みます。一方、PYUSD は主に Solana の Kamino レンディングに使用され、特に Solana 財団がインセンティブを提供する場合に使用されます。 Ethena の USDe は主に Pendle での収益活動に使用されます。

RWA は過小評価されています:

ブラックロックなどのほとんどのRWAプラットフォームは、コンプライアンス上の理由からUSDCを鋳造資産として使用しています。また、ブラックロックはCircleの株主でもあります。 DAI は RWA 製品で成功を収めました。

パイを拡大するか、新しい領域を見つけます。

ステーブルコインはインセンティブを通じて主要な流動性プロバイダーを引き付けることができるが、ボトルネックに直面している。DeFiの利用はすでに減少しているのだ。ステーブルコインは現在、ジレンマに直面している。暗号通貨固有の活動が拡大するのを待つか、暗号通貨を超えたまったく新しい用途を探すかのどちらかだ。

銀行が完全普及した世界のアウトサイダー

主要プレーヤーの動向

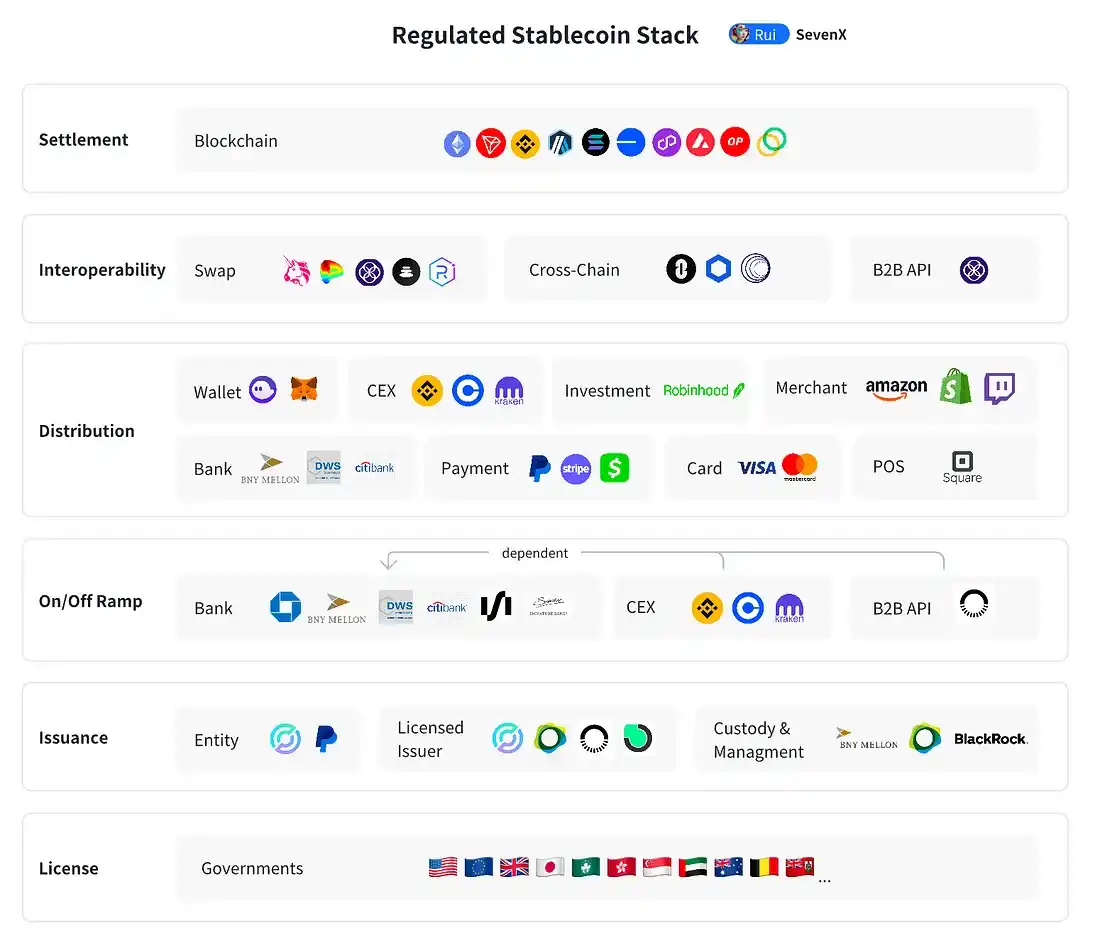

世界的な規制は明確になりつつあります。

ステーブルコインの99%は米ドルに裏付けられており、これに対して連邦政府が最終的な影響力を持っています。米国の規制枠組みはトランプ大統領の下でより明確になると予想されており、金利引き下げとCBDCの禁止の公約はステーブルコインに有利となる可能性がある。米財務省の報告書は、ステーブルコインが短期国債の需要に与える影響を指摘しており、テザーは900億ドルの米国債を保有している。暗号犯罪の防止と米ドルの優位性の維持も動機です。

2024年までに、複数の国が、ステーブルコインの発行承認、準備金の流動性と安定性の要件、外貨建てステーブルコインの使用制限、利子生成の一般的な禁止など、共通の原則に基づいてステーブルコイン関連の規制を策定しています。主な例としては、EUのMiCA、UAEのPTSR、香港のサンドボックス、シンガポールのMAS、日本のPSAなどが挙げられます。注目すべきことに、バミューダはステーブルコインの税金の支払いを受け入れ、利子付きステーブルコインの発行者にライセンスを付与した最初の国となった。

ライセンスを受けた発行者は信頼を獲得します:

ステーブルコインの発行には、技術力、地域を越えた規制遵守、強力な管理能力が必要です。主要プレーヤーには、Paxos(PYUSD、BUSD)、Brale(USC)、Bridge(B2B API)などがあります。準備金管理はBNYメロンのような信頼できる機関によって行われ、たとえばUSDCはブラックロックが管理するファンドに投資することで安全に利回りを生み出します。 BUIDL により、より多くのオンチェーン プロジェクトが利益を獲得できるようになりました。

銀行は出口の門番です。

オンボーディング(法定通貨からステーブルコインへ)は容易になったものの、オフボーディング(ステーブルコインから法定通貨へ)は、銀行が資金源を確認するのが難しいため、依然として困難です。銀行は、KYC/KYB を実行し、同様の AML フレームワークを持つ Coinbase や Kraken などの認可された取引所を選択することを好みます。

スタンダード・チャータード銀行のような有名銀行が撤退を受け入れ始めている一方で、シンガポールのDBS銀行のような中小銀行は撤退のプロセスを加速させている。 Bridge のような B2B サービスは、オフランプ チャネルを集約し、SpaceX や米国政府などの著名なクライアント向けに数十億ドルの取引量を管理します。

最終決定権はディストリビューターにあります。

準拠ステーブルコインのリーダーとして、Circle は Coinbase に依存しており、現在、世界的なライセンスとパートナーシップを求めています。しかし、より多くの機関が独自のステーブルコインを発行するにつれて、この戦略は挑戦を受ける可能性がある。そのビジネスモデルは他に類を見ないものだ。従業員100人の企業であるテザーは、2024年上半期に準備金の投資で52億ドルの利益を上げている。

JPMorganなどの銀行は、機関取引向けにJPM Coinを導入しました。 Stripe による Bridge の買収のような決済アプリケーションは、同社が USDC を統合するだけでなく、ステーブルコイン スタックを所有することに関心があることを示しています。 PayPal は準備金の返還を獲得するために PYUSD も発行しました。 VisaやMastercardなどのカードネットワークは、ステーブルコインを受け入れることで市場をテストしている。

効率促進者

信頼できる発行者、健全な銀行関係、流通業者を基盤とするステーブルコインは、大規模な金融システム、特に決済の効率を向上させることができます。

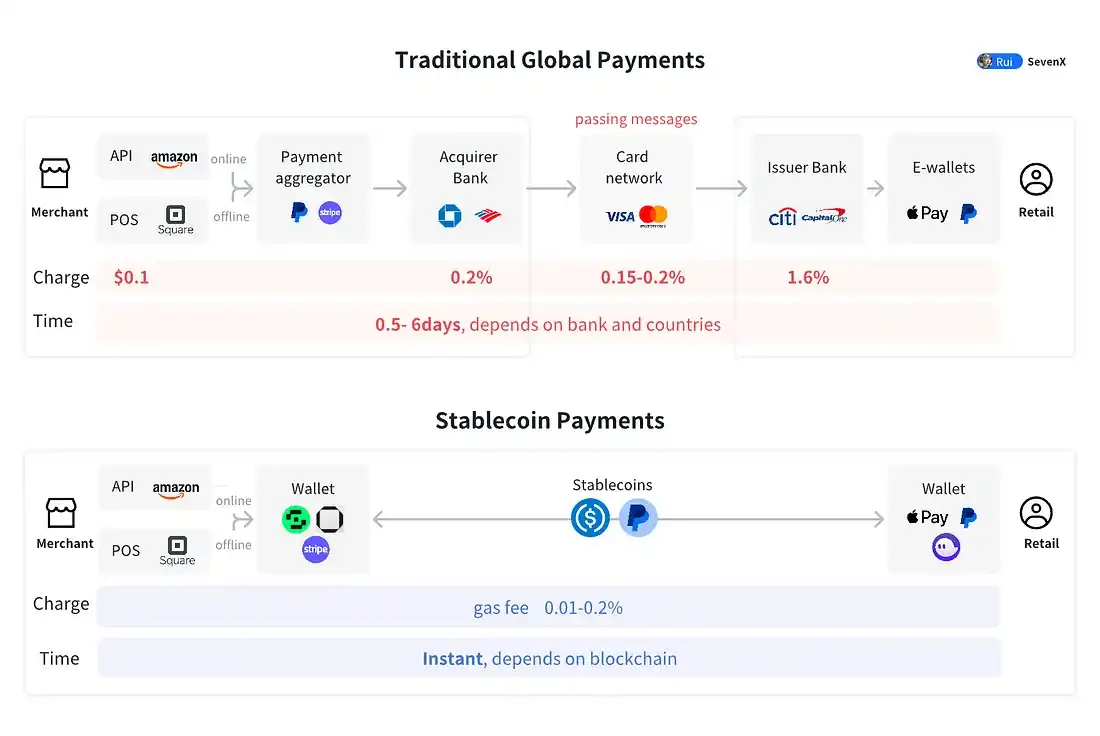

従来のシステムでは効率性とコストの制限があります。社内アプリや銀行振込では即時決済が可能ですが、そのエコシステム内でのみ利用可能です。銀行間決済には約 2.6% の手数料がかかり (発行銀行に 70%、加盟店銀行に 20%、カード ネットワークに 10%)、決済には 1 日以上かかります。国境を越えた取引は手数料が約 6.25% と高く、決済には最大 5 日かかる場合があります。

ステーブルコインによる支払いは、仲介者を排除することで即時のピアツーピア決済を実現します。これにより、資金の流れが加速し、資本コストが削減されると同時に、条件付き自動支払いなどのプログラム可能な機能が提供されます。

B2B(年間取引額120~150兆ドル):銀行はステーブルコインを推進するのに最適な立場にあります。 2023年10月現在、JPモルガン・チェースのJPMコインは、同社のQuorumチェーン上で1日あたり約10億ドルの取引に使用されていました。

P2P(年間取引量1.8~2兆ドル):電子ウォレットとモバイル決済アプリが最も有利な立場にあり、PayPalはPYUSDを立ち上げ、現在イーサリアムとソラナで時価総額は6億400万ドルとなっている。 PayPal では、エンド ユーザーは無料で登録し、PYUSD を送信できます。

B2C電子商取引(年間取引量5.5〜6兆米ドル):ステーブルコインはPOSシステム、銀行API、カードネットワークと連携する必要があります。早くも2021年には、VisaがUSDCで取引を決済できる最初の決済ネットワークとなりました。

影のドル経済、銀行口座のない世界の先駆者

発展途上市場では、深刻な通貨切り下げと経済の不安定さにより、ステーブルコインが切実に必要とされています。トルコでは、ステーブルコインの購入額がGDPの3.7%を占めています。人々や企業は、法定通貨ドルよりもステーブルコインに高いプレミアムを支払う用意があり、アルゼンチンではそのプレミアムは30.5%、ナイジェリアでは22.1%に達している。ステーブルコインは米ドルへのアクセスと金融包摂を提供します。

Tether は 10 年間の堅実な実績によりこの分野を支配しています。複雑な銀行関係や償還危機の中でも(テザーは2019年4月にUSDTが準備金によって裏付けられているのはわずか70%であると認めた)、その安定性は維持されている。

これは、テザーが強力な影のドル経済を確立したためです。発展途上市場では、USDT を法定通貨に戻す人はほとんどおらず、米ドルとして扱っています。この現象は、従業員や請求書の支払いなどに使用されているアフリカやラテンアメリカで特に顕著です。 Tether は、インセンティブを提供することなく、長期的な存在と一貫した有用性を通じてこれを実現し、信頼性と受容性を高めています。これはあらゆるステーブルコインの究極の目標であるべきです。

USD アクセス

送金:送金の不平等は経済成長を鈍化させます。サハラ以南のアフリカの経済活動家は、低所得国、中所得国、先進国に送金する際に平均8.5%の送金手数料を請求されます。企業にとって、送金手数料の高さ、処理時間の長さ、官僚主義、為替レートリスクなどの障壁は、この地域の企業の成長と競争力に直接影響を及ぼします。

ドルへのアクセス: 通貨変動のコストにより、1992年から2022年の間に17の発展途上国で1.2兆ドルのGDPが失われました。これは総GDPの9.4%に相当します。米ドルへのアクセスは、地域の金融発展にとって極めて重要です。多くの暗号通貨プロジェクトは、アフリカ、ラテンアメリカ、パキスタンで現地エージェントを活用して現金からステーブルコインへの取引を促進する「DePIN」方式によるオンボーディングに重点を置いています。

外国為替: 現在、外国為替市場の 1 日の取引量は 7.5 兆ドルを超えています。南半球では、個人が闇市場を通じて現地の法定通貨を米ドルに両替することが多い。これは主に、闇市場の為替レートが公式の為替レートよりも有利だからである。 Binance の P2P 取引は採用され始めましたが、注文書のアプローチが原因で柔軟性に欠けていました。 ViFi などの多くのプロジェクトが、オンチェーンの自動マーケットメーカー FX ソリューションを構築しています。

人道支援の配布: ウクライナの戦争難民は、USDC の形で人道支援を受け取ることができ、デジタル ウォレットに保管したり、現地で換金したりできます。ベネズエラでは、深刻化する政治的・経済的危機にもかかわらず、最前線で働く医療従事者はパンデミックの間、USDCを利用して医療用品を購入した。

エンディング:相互接続

相互運用性: ステーブルコインの普及とさまざまなエコシステムの統合により、相互運用性はステーブルコインの将来の開発における中心的な課題と機会になります。複数通貨、複数チェーン、複数通貨の流動性を向上させることが、この分野を前進させる鍵となります。

従来の外国為替システムは非効率であり、次のようなさまざまな課題に直面しています。

カウンターパーティ決済リスク(CLSは強化されているが、依然として煩雑)

複数銀行システムのコスト(例えば、オーストラリアの銀行が日本円を購入する場合、6つの銀行が関与し、ロンドンドルオフィスを通じて購入する必要がある)

世界的な決済時間帯の違い(例えば、カナダドルと日本円の銀行システムは、1日あたり5時間未満しか重複しません)

FX市場へのアクセスが制限されている(個人ユーザーは大手機関よりも100倍の料金を支払う)

オンチェーンFXには大きな利点があります:

コスト、効率、透明性: Redstone や Chainlink などのオラクルは、リアルタイムの価格見積もりを提供します。分散型取引所は効率的なコスト管理と透明性を提供し、Uniswap の集中型流動性マーケットメーカー (CLMM) は取引コストを 0.15~0.25% に削減します。これは従来の外国為替よりも約 90% 低くなります。 T+2 銀行決済から即時決済への移行により、裁定取引業者はさまざまな戦略を使用して価格の不均衡を是正できるようになります。

柔軟性とアクセス性: Blockchain FX により、企業の財務担当者や資産管理者は、複数の通貨固有の銀行口座を必要とせずに、幅広い製品にアクセスできるようになります。小売ユーザーは、DEX API が組み込まれた暗号通貨ウォレットを使用して、最良の外国為替価格を取得できます。

通貨と管轄の分離: 取引に国内銀行が不要になり、通貨と管轄の分離が可能になります。このアプローチは、通貨主権を維持しながらデジタル化の効率性を活用しますが、それでも長所と短所は存在します。

しかし、米ドル以外の通貨建てのデジタル資産の希少性、オラクルのセキュリティ、ロングテール通貨のサポート、規制上の問題、オンチェーン/オフチェーンとの統一インターフェースなど、課題は残っています。それにもかかわらず、ブロックチェーン外国為替は依然として有利な機会を提供しています。たとえば、シティはシンガポール通貨庁の指導の下、ブロックチェーン外国為替ソリューションを開発しています。

ステーブルコイン取引所

ほとんどの企業が独自のステーブルコインを発行する世界を想像すると、ステーブルコイン取引所は、PayPal の PYUSD を使用して JP Morgan の加盟店に支払う方法という課題を提起します。オンチェーンおよびオフチェーンのブリッジはこの問題を解決できますが、暗号通貨によって約束された効率性は失われます。ブロックチェーンの自動化マーケットメーカーは、最適なリアルタイムの低コストのステーブルコイン間の取引を提供します。

たとえば、Uniswap は、これらの流動性プールの一部を 0.01% という低料金で提供しています。しかし、数十億ドルがブロックチェーンに入ると、スマートコントラクトのセキュリティに依存し、現実の活動をサポートするのに十分な流動性と即時のパフォーマンスが必要になります。

クロスチェーン交換

主要なブロックチェーンにはそれぞれ長所と短所があり、そのためステーブルコインを複数のチェーンに展開する必要が生じます。マルチチェーンアプローチはクロスチェーンの課題をもたらし、ブリッジングテクノロジーは大きなセキュリティリスクをもたらします。私の見解では、ステーブルコインは、USDC の CCTP、PYUSD のレイヤー 0 統合、ブリッジロックされたトークンを回復するための USDT のレイヤー 0 のようなソリューションなど、独自のレイヤー 0 (ゼロレイヤー プロトコル) を立ち上げるべきです。

一方で、まだ未解決の疑問がいくつかあります。

規制に準拠したステーブルコインは資金を監視、凍結、引き出すことができるため、規制は「オープンファイナンス」に悪影響を与えるでしょうか?

準拠したステーブルコインは、証券商品と見なされる可能性のあるリターンを提供することも避け、それによってオンチェーン分散型金融がその大規模な拡大の恩恵を受けるのを防ぐことができるでしょうか?

イーサリアムのトランザクションの遅さ、L2 が単一のシーケンサーに依存していること、Solana の不完全なオンボーディング記録、その他の話題のブロックチェーンの長期的な安定性の記録の欠如を考えると、オープン ブロックチェーンは巨額の資金を処理できるでしょうか?

通貨と管轄区域の分離はさらなる混乱をもたらすのでしょうか、それともチャンスをもたらすのでしょうか?

ステーブルコインが主導する金融革命の見通しは、刺激的であると同時に不確実性も伴う。規制と自由が微妙なバランスで揺れ動く新たな章だ。