FRBの政策上の大きな賭け:確かなデータの裏にある経済の断片化

原作者: ◢ J◎e McCann

オリジナル編集: Deep Chao TechFlow

(以下は元々、8 月の非対称市場アップデート™️ のマクロ セクションで公開されたもので、ここから無料で購読できます)

前回のマクロ解説では、潜在的な市場への影響、世界の現状、そしてこの複雑な時代を乗り切る方法に関連する重要なトピックを検討しました。

私たちは(銀行パニックが表面化し市場を恐怖に陥れる1か月前に)、システム内に多額の準備金があるにもかかわらず、超過準備金が不均等に配分されているために中小規模の銀行が直面するリスクについて議論した。

私たちは、まちまちの経済データについて繰り返し言及し、「アヒル経済」の概念について議論しました。表面的にはすべてがうまくいっているように見えますが、実際には内部で多くのことが起こっています。美しさは見る人の目にある。ヘッドラインの経済指標は好調ですが、より深い分析を行うことで、好みの強気または弱気の物語を織り交ぜることができます。

また、マグニフィセント・セブンと他の株式市場との比較も分析します。経済データと同様に、株価指数も好調ですが、よく見てみると、マグニフィセント・セブンの株価が非常に好調である一方で、市場の残りの株価は平凡か下落さえしていることがわかります。

非対称マクロの今回の版では、これまでに議論したすべての概念を、金融政策理論自体で始まり金融政策理論自体で終わる一貫したストーリーに結び付けます。

金融政策

他のデータセットと同様に、有意義な分析を行う前に、基礎となる分布を定義する必要があります。説明を簡単にするために、3 つの基本的なディストリビューションを使用します。どれも完璧ではありませんが、要点は明らかです。ヘッドラインの経済データは経済全体または平均を説明するために使用されますが、(極端な例を挙げると)経済政策を各個人に合わせて調整することはできないため、概念的には健全です。多くの観点から、これは現実的に「不公平」であり、実行不可能です。したがって、私たちは集計データを使用して経済の状態を記述し、それによってその集計データに最も適切な金融政策を決定します。まず、基礎となる母集団を説明する 3 つの分布タイプを見てみましょう。

注: 私たちは博士論文を書いているわけではありません。スペースが限られているため、この議論は完全でも確実でもありません。世界情勢や経済政策に深く関わる物語を紡ぎます。したがって、核心的な詳細を指摘するのではなく、これらの概念とその潜在的な影響について精神レベルで考えてください。

均等に分散

図: 一様分布

ご覧のとおり、一様な分布は、すべての観察値 (この場合は個人の社会経済的地位) が同じであることを意味します。均一な分配は共産主義の理想だろう。一様分布により、金融政策分析を行うのに最適なデータセットも生成されます。全員が同じ立場であれば分散は存在しないため、「平均データ」は全員を完全に表すことになります。したがって、このデータに基づく金融政策は完璧になります(経済理論が有効であり、ルールに従って厳密に適用されると仮定すると)。私たちはそうではないことを知っています。共産主義の理想は実現が難しい場合が多い。

正規分布

図: 正規分布

正規分布では、平均、中央値、最頻値は同じです。観測値 (この場合、個人の社会経済的地位) のちょうど半分は中心の右側にあり、残りの半分は中心の左側にあります。この分布は、社会経済的密度が平均付近で最も高く、平均からの偏差が増加するにつれて特権的または不利な立場にある個人の数が徐々に減少することを意味します。中流階級が支配的で、富が合理的に分配されているため(米国は、それほど遠くない過去においては現在よりもより均衡が保たれていたため)、「平均的な数字」であっても違いを生む可能性がある。これは完全ではありませんが、密度は依然として平均付近に集中しているため、このデータに基づく金融政策は、人口の大部分の状況を把握しているため正当化されます(ただし、金融政策は人口のどちらの端にも関係ありません。正規分布 、比較的小さい割合です)。

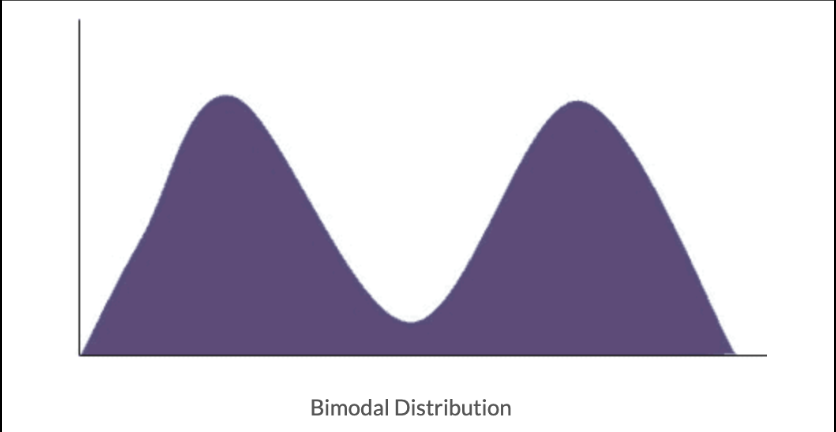

二峰性分布

図: 二峰性分布

二峰性分布とは、2 つのモードがあることを意味します。言い換えれば、2 つの異なる分散プロセスの結果が結合され、1 つのデータ セットに表示されます。

この二峰性の特徴は、最近私たちの世界のさまざまな側面で頻繁に現れています。先ほど述べた関連する例をいくつか見てみましょう。

超過準備預金の偏在

アシンメトリックの2023年2月のリリースでは、「システム内には豊富な超過準備金があるが、それらは均等に分配されていない。これらの準備金は主にマネーセンター銀行(JPMなど)に集中している。」と述べた。

したがって、超過準備の総額は非常に潤沢であったにもかかわらず、私たちは銀行危機を経験し、その結果、連邦準備制度は適切な準備金が不足している多くの銀行に資金を提供するために緊急資金調達枠を設置しなければならなくなりました。この施設の開設前に、いくつかの大手銀行が破綻していました。なぜこれがみんなを驚かせるのでしょうか?超過準備に関するデータは表面的なものであり、これらの準備の実際の分布が考慮されていないためです。多くの銀行は準備金を持っていませんが、一部の銀行は準備金をほとんど持っています。これは二峰性分布です。集計データだけでは銀行業界の本当の姿を正確に反映しているわけではありません。したがって、ここでの配布は重要ですが、見落とされています。

準備預金とその後の緊急資金調達枠の不均等な配分により、弱い銀行はバランスシートを維持し預金を増やすために多額の金利を支払わなければならなくなりました。そしてJPMのような強い銀行は、超過準備から多額の利息収入を得ています。それは「貧しい人から金持ちへの富の移転」のようなものです。これは不適切な管理に対する罰だと思う人もいるかもしれませんが、それは間違いではありません。しかし、これでは今後も二峰性の流通状況に直面することになります。力関係の変化を考慮すると、状況はますます二峰性になりつつあります。

中小企業 vs 巨大企業

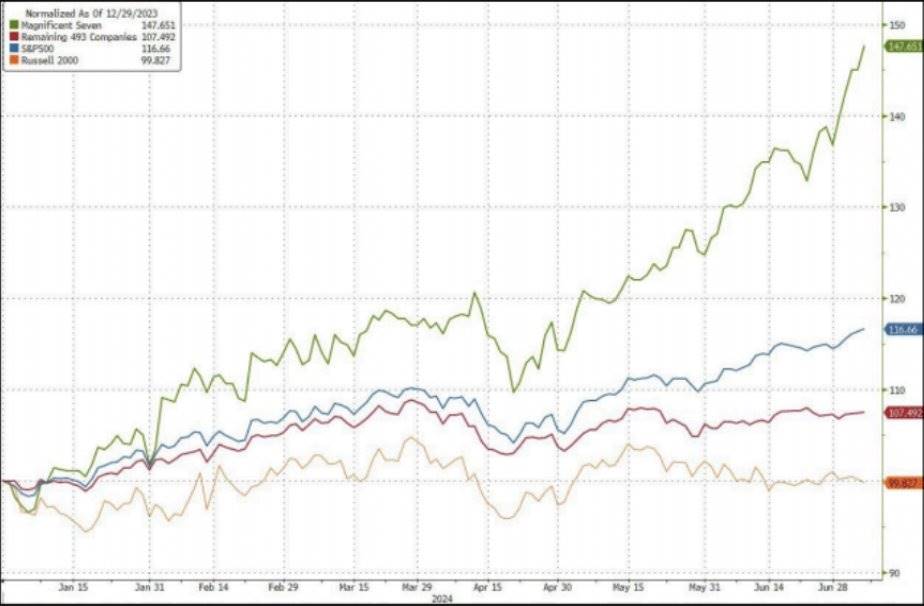

A対称の 2024 年 7 月の更新では、次のグラフを公開しました。

チャート: マグニフィセント・セブン vs. その他 493 社、S&P 500 および Russell 2000

マグニフィセント・セブンとその他の株式市場(特にラッセル)を比較すると、二峰性の分布のようなものがあることがわかります。業績を上回っている大企業のグループが存在する一方で、これらの巨大企業ほど成功していない小規模企業もあります。

これは創造的破壊の資本主義の結果であると主張する人もいるかもしれませんが、それは間違いではありません(この議論では独占/寡占産業の影響は無視します)。いずれにせよ、現在のダイナミクスを考慮すると、将来的には依然として増加する二峰性分布(または、境界条件下では一連の独占)が残ることになります。

これらの結果の一部は、テクノロジーの拡張性に起因すると考えられます。ある地域を支配すると、競合他社からビジネスの可能性と資本を奪うことになります。その結果、これらの大企業は巨額の現金を蓄積し、記録的な利益を上げることになります。彼らは自社株を買い戻し、現金で多額の利息収入を得た。一方、中小企業は多額の負債を抱えており(裕福ではない)、事業を存続させるために多額の利息を支払わなければなりません。それは「貧しい人から金持ちへの富の移転」のようなものです。

社会経済的分布

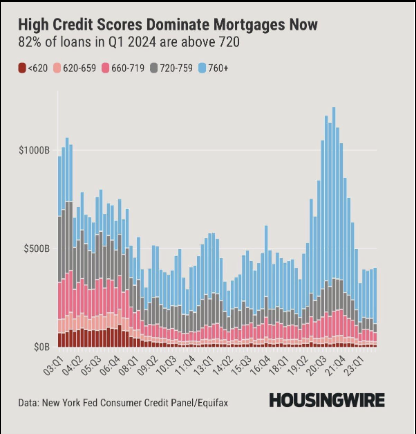

社会経済状態間の二峰性分布のわかりやすい例として、以下のグラフを選択しました。このデータセットには、社会の断片化を表す 2 つの異なるモードがあります。ここであなたの平均信用スコアを確認することは役に立ちますか?全くない。まさにそれがポイントです。私たちは平均データを見ることに慣れていますが、二峰性分布では、これは分析に対して少なくとも役に立たず、最大でも非常に有害で誤解を招く影響を与える可能性があります。

図: 高い信用スコアの社会経済的分布

個人貯蓄の分布、借金/信用サービス料などについてさらに詳細を追加することもできますが、それが何を示すかは誰もが知っています。それは二峰性分布です。上記の例が示すように、高い利息を支払っている人は大きな困難に直面しています。そして、過剰な貯蓄を持つ人々は、こうした高い金利の恩恵を享受している。それは「貧しい人から金持ちへの富の移転」のようなものです。

写真: アメリカンダイナー

上のグラフが示すように、富裕層の業績は好調です。

図表:マクドナルドの既存店売上高減少

そして、可処分所得が少ない人の生活はさらに悪化する。

すべてを組み合わせる

上記 3 つの例に共通するものは何ですか?利息を支払うことと受け取ることは正反対の結果をもたらします。貧しい人はさらに貧しくなり、金持ちはさらに金持ちになります。これが問題の核心です。富と資産は弱者から強者へ移転されています。

なぜこれが重要なのでしょうか?金融政策は集計されたデータに基づいています。平均して、すべてが良好で、依然として安定しているように見えます。ただし、この分布内の 1 つのモードでは激しい痛みが発生しています。高金利は別のグループの人々に利益をもたらします。つまり、金利を高く維持し、平均数値が弱まるのを待つことで、FRBは実際には強者を助けるというよりも弱者を抑圧していることになる。この観点から見ると、このアプローチは非常に歪んでいるように見えます。

なぜ貧富の差は拡大し続けるのでしょうか?金融政策の実施方法が富の不平等を増大させるからである。これは富の再分配の美徳についての論文ではありませんが、私たちの経済生活の多くの主要な分野において、何らかの破綻、債務救済、その他のテールイベントに直面するまで、富の格差は拡大し続けるでしょう。

結論は

私たちの見解では、 FRBは7月に利下げすべきである。

雇用はピークに達し、大幅に減少した。

インフレ率は2.5%と急速に低下しており、年末までに目標の2%に到達すると予想されている。

ただし、現在の実効金利は 3% です。定常状態の健全な経済では、この数字は歴史的に約 1% でした。

それでFRBは何をしているのでしょうか?

彼らは集計データに焦点を当てており、基礎となる分布を無視しています。

ここで戦略上のミスが発生します。

富裕層や現金が豊富な人々は、より高い金利収入を享受しています(資産が史上最高値に近いことは言うまでもありません)。そして、資金繰りに困った人々は利息の支払いで大きな打撃を受けた。 FRBは金利上昇に鈍感、あるいはその恩恵さえ受けているため、平均を目標水準に引き下げるために下位の社会経済集団がさらに悪化するのを事実上待っている。残念ながら、貧しい人々よ、あなたは苦しんでいて、ほとんど恩恵を受けていません。

FRBが「金融引き締め政策」の継続を認めれば(これが彼らの言葉だ)、FRBは深刻な雇用問題と中小企業の空洞化に直面するだろう。一度そうなってしまうと、逆転するのが難しいことは歴史が示しています。彼らはハードランディングの危険にさらされています。

事態が突然悪化するまでは、すべてが正常に見えました。多くの場合、変化はゆっくりと起こり、その後は瞬時に起こります。