米国イーサリアムスポットETFの上場は短期的な影響よりも長期的な意義がある

原作者: SoSOValue

米国のイーサリアム スポット ETF は、2024 年 7 月 23 日に取引のために正式に上場されます。2014 年 7 月 22 日のイーサリアムの最初の株式公開 (ICO) からちょうど 10 年になります。イーサリアム ETF の上場日は、この日が意図的に選ばれた 記念碑的な瞬間であろうと偶然であろうと、このイベントは、 POSパブリックチェーンが主流の金融界に参入するための重要な一歩を踏み出したため、仮想通貨世界全体の将来の持続可能な発展にとって壮大な重要性を持つことになるでしょう。イーサリアムエコシステムの構築に参加するより多くの規模と数のビルダーを引き付けることは、ソラナのようなその後の暗号世界のインフラストラクチャが主流の世界に参入するための道を切り開き、性的なブロックチェーンエコシステムの普及プロセスに実質をもたらすことは間違いありません。意味。

一方で、イーサリアムETFは現在、規制上の観点からステーキングを許可していないため、 ETFを保有する投資家はイーサリアムトークンを直接保有するよりもステーキングマイニング収入が3%~5%少なくなります(イーサリアムの世界ではリスクリターン率はゼロです)。 、そして一般投資家のイーサリアムに対する理解はビットコインよりも高いため、この米国イーサリアムスポットETFがイーサリアム価格に与える短期的な影響はビットコインスポットETFほど大きくない可能性があります。短期的にはBTCの価格に大きな影響を及ぼし、主にイーサリアムの価格の相対的な安定性を向上させ、ボラティリティを低下させます。

次の記事では、イーサリアムスポットETFが上場された後のイーサリアムトークンの買い手と売り手の両方の強さへの短期的な影響と、暗号化エコシステムへの長期的な影響を分析します。

1. 短期的には、買い手と売り手の両方の力はビットコインETFよりも弱く、イーサリアムETFの影響はビットコインよりも小さいと予想されます。

SoSoValue のビットコイン スポット ETF の継続的な追跡によると、通貨価格に最も大きな影響を与える要因は1 日の純流入、つまり、ビットコイン スポット ETF の現金償還によって仮想通貨の世界にもたらされる実際の新規購入と償還です。販売規模 (詳細は図 1 を参照) は需要と供給に影響を与え、価格を決定します。 S-1文書の開示によると、米国イーサリアムスポットETFはビットコインスポットETFと同じ申し込みと償還の仕組みを持っており、どちらも現金の申し込みと償還のみをサポートしているため、1日の純流入額も最大となる。イーサリアムスポットETFの場合、重要な観察指標は2つあります。

• 売却:グレイスケール・イーサリアム・トラスト(証券コードETHE)の管理手数料に10倍以上の差があるため、移転効果による売却効果が依然として存在しており、グレイスケールの流出によるビットコインの不正売却を経験した後。 GBTC、市場はグレースケールに対して否定的な態度を取っており、ETHEの流出も準備されています。ただし、ビットコイン ETF とは異なり、グレイスケール イーサリアム トラストを ETF に変換する過程で、純資産のさらに 10% を分割して低コストのグレイスケール イーサリアム ミニ トラスト (証券コード ETH ) を形成したため、売りが若干出る可能性があります。削減。

• 購入: イーサリアム ETF は規制の観点からステーキングを許可していないため、イーサリアム ETF を保有すると、イーサリアム トークン (イーサリアムの世界におけるリスクのない収益率) を直接保有するよりもステーキング マイニング収入が 3% ~ 5% 少なくなります。 )); 同時に、一般投資家のイーサリアムに対する認識はビットコインよりも低いため、仮想通貨に対して楽観的であれば、彼らは依然として希少性が高く、割り当てられるのはわずか 2,100 万のビットコイン ETF を好むでしょう。

図1:イーサリアムスポットETFの新規上場期間におけるビットコイン価格への純流出額の影響の内訳(データ出典:SoSoValue)

1. 売却:競合他社との管理手数料の差が10倍ある92億米ドルのグレースケールETHEは、それでも早期の移転売却を引き起こすが、GBTC流出の影響よりも小さいだろう

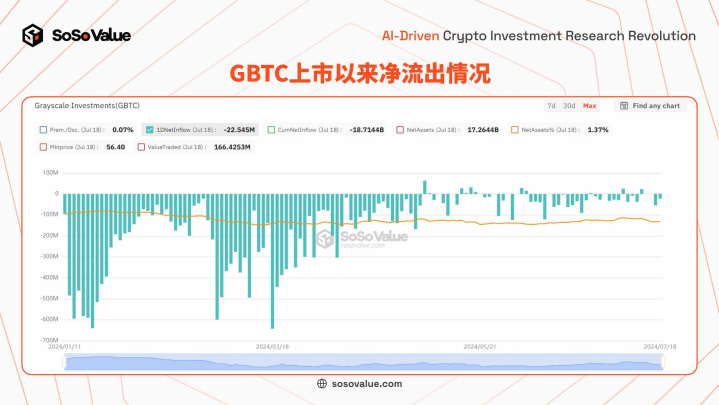

グレイスケール ビットコイン ETF (GBTC) の初期段階を振り返ると、多額の純流出には 2 つの理由がありました。1 つは、運用手数料が競合他社よりも大幅に高かったため、投資家が受けた移転効果をもたらしました。 1.5% の管理手数料がかかるグレースケール ビットコイン ETF は償還され、約 0.2% の管理手数料がかかる他の ETF は ETF 価格が横ばいになった後に利益確定となります。販売。年初には、グレイスケール・ビットコイン・トラスト(GBTCの資産運用規模284億米ドル)を直接転換したETFが上場され、大規模な資金純流出が続いた。主な理由は 2 つあります。1 つは、Grayscale GBTC の管理手数料が競合他社の約 6 倍である 1.5% であるため、長期的にビットコイン資産に楽観的な投資家はポジションを他の ETF に移すことです。 GBTC は変わりつつある ETF になる前は、割引率は長い間 20% 程度にとどまっており、投資家は割引価格の GBTC を購入し、市場で BTC を空売りすることで割引率を裁定する傾向にありました。このタイプの裁定ファンドは、信託が ETF に変換され、実質的に割引がなくなった後、 ETF を売却して利益を確定します。 SoSoValueのデータによると、GBTCの純流出は1月11日から5月2日まで続き、その後減速し、その間にビットコイン保有額は53%減少した。

図 2: GBTC の上場以来の純流出 (データ ソース: SoSoValue)

GBTC の直接変換とは異なり、イーサリアム トラストを ETF に変換するプロセス中に、グレイスケールは同時に純資産の 10% を分割して、グレイスケールの子会社である低コストのイーサリアム ミニ ETF (証券コード ETH) を形成しました。管理手数料が 2.5% のイーサリアム ETF は 2 つあり、

0.15%で、高金利によるポジションの移転や資金流出の圧力が若干軽減されます。 S-1申請書によると、グレイスケール・イーサリアム・トラスト(証券コード:ETHE)は、ミニ・トラストETHの初期資本としてイーサリアムの約10%をグレイスケール・イーサリアム・ミニ・トラスト(証券コード:ETH)に譲渡する予定です。イーサリアムETFは独立して運営されます。すでに ETHE を保有している投資家に対しては、7 月 23 日に、保有する各イーサリアム トラスト ETHE にイーサリアム ミニ トラスト ETH の 1 株が自動的に割り当てられ、ETHE の純価値は以前の価値の90% に調整されます。 ETHE の管理手数料は 2.5%、Mini Trust ETH の管理手数料は 0.15% であると考えてください(最初の 6 か月間、管理手数料は 20 億米ドル以内であれば無料です)。つまり、ETHE の既存投資家の場合は 10% です。彼らの資産の一部は自動的に低手数料ETFに割り当てられます。 GBTC の最終的な資金移転比率が約 50% であることを参考に、イーサリアム ミニ トラスト ETH の分社化と管理手数料の早期割引により、グレイスケール ETHE の短期的な資金流出圧力が緩和されることが期待されます。

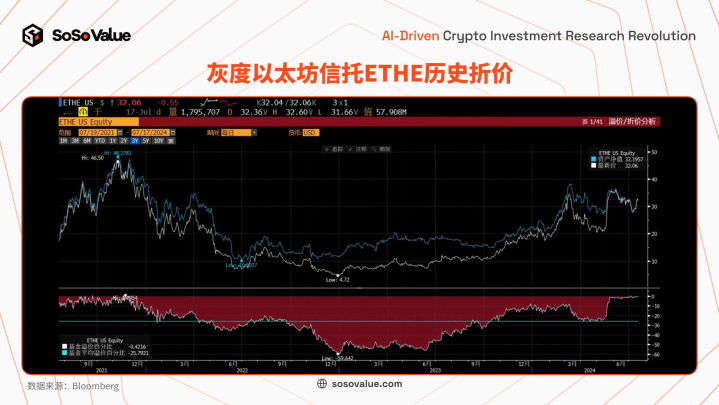

一方、ETHE は割引が事前に収束しているため、割引裁定取引の清算による流出圧力は GBTC よりも小さいことが予想されます。グレースケール ETHE はかつて大幅に割引され、2022 年末には最大 60% の割引があり、2024 年の 4 月から 5 月には 20% 以上の割引がありましたが、2022 年の 4 月から 5 月にかけて割引は 1% ~ 2%に収束し始めました。 5 月末、7 月までに収束は 1% 以内ですが、ETF への転換の 2 日前 (1 月 9 日)、GBTC の割引率はまだ 6.5% でした。 したがって、裁定取引の場合、ETHE の利益確定意欲は大幅に低下します。

図3:イーサリアムスポットETFの手数料比較(データソース:S-1ファイル)

図 4: グレースケール イーサリアム トラスト ETHE 過去の割引 (データ ソース: ブルームバーグ)

2. 株式市場からの購買力:イーサリアムに対する国民のコンセンサスはビットコインよりもはるかに低く、資産配分の勢いはBTCスポットETFよりも劣ります。

一般投資家にとって、ビットコインのロジックはシンプルで理解しやすいものであり、デジタル世界の金は明らかな希少性があり、合計2,100万個あるため、既存の投資枠組みと非常に一致しているというコンセンサスが得られています。 ; およびイーサリアム 最大の基本的なパブリック チェーンとして、そのマイニング メカニズムは比較的複雑であり、その発展はさまざまな生態学的要因の影響を受けます。最も重要なのは投資対象となる供給量であり、常にインフレとデフレが発生するため、その計算プロセスは動的かつ複雑であり、認知の閾値が高く、一般の投資家にとっては直感的に理解することが困難である。 簡単に言うと、一方で、供給の観点から見ると、最新の POS メカニズムの下では、イーサリアムは原則として無制限の供給を持ち、ブロック報酬によってもたらされるプレッジ収入が供給の増加を促し、チェーン上の生態活動に影響を与えます。ユーザーのトランザクションガス料金の燃焼により供給量が減少し、それによって動的な供給と需要のバランスメカニズムが形成されます。最新の供給量は約1億2,000万コインで、最近の年率インフレ率は0.6%~0.8%です。一方で、従来のファンダメンタルズ的な観点から見ると、パブリックチェーンは他のパブリックチェーンとの競争に直面しており、一般投資家は競争の結果を信頼していない。現在、市場には Solana や Ton などのパブリック チェーン エコシステムが存在しており、これらは一般投資家にも知られていますが、その競争力を詳細に分析すると、一般投資家にとって敷居が非常に高いことがわかります。仮想通貨への投資価値が高い場合でも、供給が乏しく競争のないビットコイン スポット ETF を割り当てることを好むかもしれません。

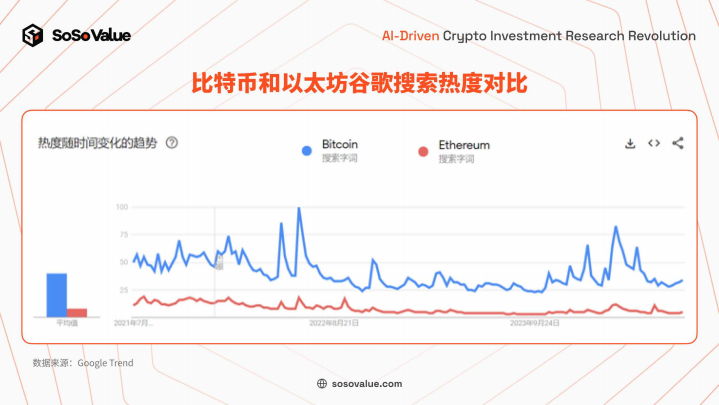

公開データでは、イーサリアムETFとビットコインETFの人気に大きな違いがあることも示されています。世間の注目を代表する Google の検索人気を比較すると、イーサリアムはビットコインの約 5 分の 1 にすぎません(詳細は図 5 を参照)。また、イーサリアム ETF によって発行されたシード ファンド (通常、ファンド マネージャー/引受会社が資金を提供します。フィデリティのシード)を観察してください。同社のイーサリアム ETF (証券コード FETH) の資本は、VanEck などの他の発行会社のビットコイン ETF (証券コード FBTC) の 4 分の 1 にすぎません。また、インベスコと他の発行会社との差も大きいです (詳細は図 6 を参照)。

図 5: ビットコインとイーサリアムの Google 検索人気の比較 (データ出典: Google トレンド)

図6:同一発行会社のイーサリアムETFとビットコインETFのシードファンド規模の比較(データ出典:S-1資料)

3. 暗号通貨コミュニティからの買い注文: ETH チェーンには 3% ~ 5% という基本的なステーキング利回りが存在しないため、需要は基本的に存在しません。

仮想通貨投資家も、主に現実世界の資産証明の必要性から、ビットコインスポットETFの購入の一部に貢献した。ビットコイン ETF を保有する仮想通貨投資家は、従来の金融市場で資産証明書を取得するために年率 0.2% ~ 0.25% を支払うだけで済みます。これにより、公的世界における経済生活が促進され、金融資産の保有とその比率のバランスが取れます。住宅ローンの融資、仕組み商品の構築など、さまざまなレバレッジ操作を実行できることは、一部の富裕層の暗号通貨投資家にとって魅力的です。ビットコインはPOWコンピューティングパワーマイニングの仕組みであるため、安定したPOS資産担保収入はなく、仮想通貨と法定通貨の平均投資コストが0.2%~2%であることを考慮すると、ビットコインETFを保有するのと直接保有するのとでは通貨のリターンの差は大きくありません。 。

ただし、イーサリアムスポットETFの場合、規制によりETFが質権収入を得ることが認められていないため、仮想通貨投資家にとってETFを保有すると、イーサリアムスポットを直接保有するよりもリスクフリーの年率リターンが3%~5%低くなります。イーサリアムは、バリデーターノードを使用してイーサリアム資産をプレッジし、トランザクションを検証してネットワークを維持し、ブロック報酬を取得するPoS(Proof of Stake)メカニズムを使用しています。これは、いわゆるPOSマイニングメカニズムです。 この収入はネットワーク プロトコルとシステムに組み込まれた報酬メカニズムから得られるため、イーサリアム エコシステムのチェーン上のリスクのない基本収益率とみなされます。最近、イーサリアムのステーキング利回りは 3% 以上で安定しています。したがって、ETFを利用してイーサリアムの初回割り当てを実現すると、イーサリアムスポットを直接保有する場合と比較して、少なくとも年率3%以上のリターンが得られます。したがって、仮想通貨界の富裕層によるイーサリアムスポットETFの購入は無視できる。

図 7: イーサリアムが POS メカニズムに切り替えてからのステーキング利回り (データ ソース: The Saking Explorer)

2. 長期的な展望: イーサリアムETFは、他の暗号資産が主流の世界に統合される道を切り開く

現在最大のパブリックチェーンとしてイーサリアムのスポットETFが承認されたが、これはパブリックチェーンが主流の金融界に統合されるための重要なステップとなる。暗号通貨ETFの承認に関するSECの基準が整理された後、イーサリアムは操作の防止、流動性、価格の透明性の点でSECの要件を満たしており、将来的には、要件を満たすさらに多くの暗号資産が段階的に一般投資家に参入することが期待されます。スポットETF。

• 操作防止: 一方で、チェーン上のノードは十分に分散されており、ETF 資産は質権を放棄します。イーサリアム ノードの数は 4,000 を超えているため、単一のノードがネットワーク全体を制御することはできません。また、イーサリアム スポット ETF では、ステーキング メカニズムにより少数のエンティティによるネットワークの過剰な制御を防ぐため、ステーキングが許可されていません。一方、金融市場では、イーサリアムの基本的な取引機能は比較的成熟しており、特にシカゴ・マーカンタイル取引所(CME)の豊富な先物商品は、投資家により多くのヘッジオプションと価格予測可能性を提供し、市場のリスクを軽減します。操作。

• 流動性と価格の透明性:イーサリアムの時価総額は約 4,200 億米ドルであり、時価総額だけで見ると、イーサリアムの 24 時間取引高は 180 億米ドルであり、上場されています。約200の取引所で適切な流動性と公正かつ透明な価格設定を確保

セックス。

比較すると、パブリックチェーンの Solana も上記の指標をある程度満たしています (詳細は図 8 を参照)。Vaneck と 21 Shares は、仮想通貨先物などの従来の金融市場ツールとともに、Solana スポット ETF の申請を相次いで行っています。継続的な強化により、将来的にはさらに多くの暗号資産ETFが承認されることが予想され、それによって従来の投資家の心をさらに捉え、参加し、開発を加速させることができます。

図 8: 代表的なレイヤー 1 パブリック チェーンのコア データの比較 (データ ソース: パブリック データ コレクション)

要約すると、イーサリアムスポットETFの売買量はビットコインETFに比べて弱く、グレイスケールGBTCの流出によるビットコインの誤った抹殺を経験しているため、市場はグレイスケールETHEの流出にも備えることができます。ビットコインスポットETFの発売から6ヶ月が経過し、市場取引を重ねた結果、イーサリアムスポットETFの承認は既存のイーサリアム通貨価格に大幅に反映されることが予想されます。イーサリアム価格への期間的な影響は、前回のビットコインスポットETF上場によるビットコインへの影響よりも小さく、イーサリアムの変動も小さい可能性があります。上場初期にグレースケール流出による不当殺害が再び発生すれば、良い配置機会となるだろう。投資家は、SoSoValue が特別に立ち上げた米国イーサリアム スポット ETF ダッシュボード ( https://sosovalue.com/assets/etf/us-eth-spot ) を通じて注意を払うことができます。

長期的には、暗号化エコシステムと主流の世界は、これまでの別々の開発から統合に向けて移行しており、認知統合には長いプロセスがかかることになります。暗号化エコシステムにおける新旧の参加者の認識の違いは、今後 1 ~ 2 年間の暗号通貨の価格変動に影響を与え、投資機会を生み出す中心的な要因となる可能性があります。歴史的に、新興資産を主流世界に統合するプロセスでは常に意見の相違や取引が生じ、大きな変動が常に投資機会をもたらしてきましたが、これは期待に値します。

イーサリアムETFの承認により、暗号エコロジーアプリケーションが主流の資産配分に参入する道がさらに開かれ、多数のユーザーとエコシステムやその他のインフラストラクチャを備えたソラナなどの他のパブリックチェーンも徐々に主流の世界に統合されることが予想されます。 。仮想通貨の世界が主流の世界に参入する一方で、時代の進歩の裏側、すなわち主流の世界が仮想通貨の世界に参入する過程でも、米国債を中心とした主流の金融資産が静かに発展を続けています。また、チェーン上の RWA (Real World Assets) をトークンの形で通過し、徐々に暗号化の世界に入り、グローバルな金融資産の効率的な流通を実現します。

ビットコインETFの承認が暗号化と伝統の統合後の新たな世界への扉を開くとすれば、イーサリアムETFの承認はその扉への第一歩となる。