Dragonfly のパートナーからの心のこもった投稿: 皮肉を拒否し、指数関数的な思考を受け入れましょう。

- 核心观点:加密货币将经历指数增长并重塑金融体系。

- 关键要素:

- 当前市场过度关注线性财务指标。

- 公链价值应基于指数增长潜力。

- 亚马逊22年不盈利但最终成功案例。

- 市场影响:推动行业回归技术创新本质。

- 时效性标注:长期影响

この記事は、 DragonflyのマネージングパートナーであるHaseeb Qureshi氏によるものです。

Odaily Planet Daily ( @OdailyChina ) がまとめました。翻訳は Azuma ( @azuma_eth )が担当しました。

編集者注:現在、業界は将来に対する信頼感の低迷期を迎えています。バブルは大きすぎるのか?バリュエーションは高すぎるのか?私が手にしているものに本当に価値があるのか?こうした疑問が、市場の信頼感を常に試しています。

11月28日、Dragonflyの著名なパートナーであるハシーブ・クレシ氏が、長文かつ洞察に満ちた記事を執筆しました。記事の中で、クレシ氏はコミュニティに蔓延する感情を「金融シニシズム」(金融システム、市場参加者、資産価格、政策動機に対する根本的な懐疑心、あるいは不信感)と要約しました。また、業界の焦点がシリコンバレーからウォール街へと移りつつあることを指摘し、線形思考への過度の偏重と指数関数的思考の軽視を反映していると指摘しました。クレシ氏は、ETHやSOLは株価収益率を用いて機械的に評価されるべきではないと考えており、指数関数的成長は最終的に暗号資産を「全てを飲み込む」ことになると主張しています。

以下はハシーブ氏の原文をOdailyが翻訳したものです。

起業家たちによく言っていたのは、新しい製品をリリースしたとき、市場の反応は嫌悪ではなく無関心だということです。一般的に、新しいブロックチェーンに関心を持つ人は誰もいません。

しかし、もうそうは言えません。Monadは今週ローンチしたばかりですが、新しくローンチされたブロックチェーンがこれほどまでに憎悪に晒されるのは見たことがありません。私は7年以上暗号通貨業界のプロ投資家として活動していますが、2023年までにローンチされたほぼすべての新しいチェーンは、市場から大きな反響を得るか、完全に無視されるかのどちらかでした。

しかし現在、新しいブロックチェーンは当初から多くの批判に直面することがよくあります。Monad 、Tempo、MegaETHといったプロジェクトは、メインネットローンチ前から頻繁にハッキング被害に遭っており、これは実に斬新な現象です。

なぜ今このような状況が起きているのか、そしてそれがどのような市場心理を反映しているのかを分析しようとしてきました。

薬は病気よりも致命的である。

念のためお知らせします。これは、これまで読んだブロックチェーンの評価に関する記事の中で最も「漠然とした」ものになるかもしれません。具体的な指標やグラフなどはお見せできません。その代わりに、ここ数年ほぼ一貫して反対してきた、暗号通貨に関する現在の主流の意見に反論したいと思います。

2024年、私は金融ニヒリズムと戦っていると感じていました。金融ニヒリズムは、すべての資産は無意味であり、結局のところ単なるミームであり、私たちが築くものはすべて本質的に無価値であると主張します。幸いなことに、このような雰囲気はもはや市場を支配していません。私たちはこの誤解から抜け出しました。

しかし、今現在蔓延している感情は、いわゆる「金融シニシズム」と言えるでしょう。多くの人が、これらのトークンには確かに価値があり、単なるミームではないと考えているようですが、実際には過大評価されており、実際の価値は現在の取引価格の5分の1から10分の1程度しかないかもしれません…ウォール街は遅かれ早かれその事実に気付くでしょう。ですから、ウォール街が私たちのブラフを暴かないように祈るしかありません。さもなければ、一度暴かれたら、全てが終わってしまいます。

現在、多くの強気なアナリストが、この市場感情に対抗するために、楽観的なレイヤー 1 評価モデルを構築し、PER、粗利益率、DCF を押し上げようとしていることがわかります。

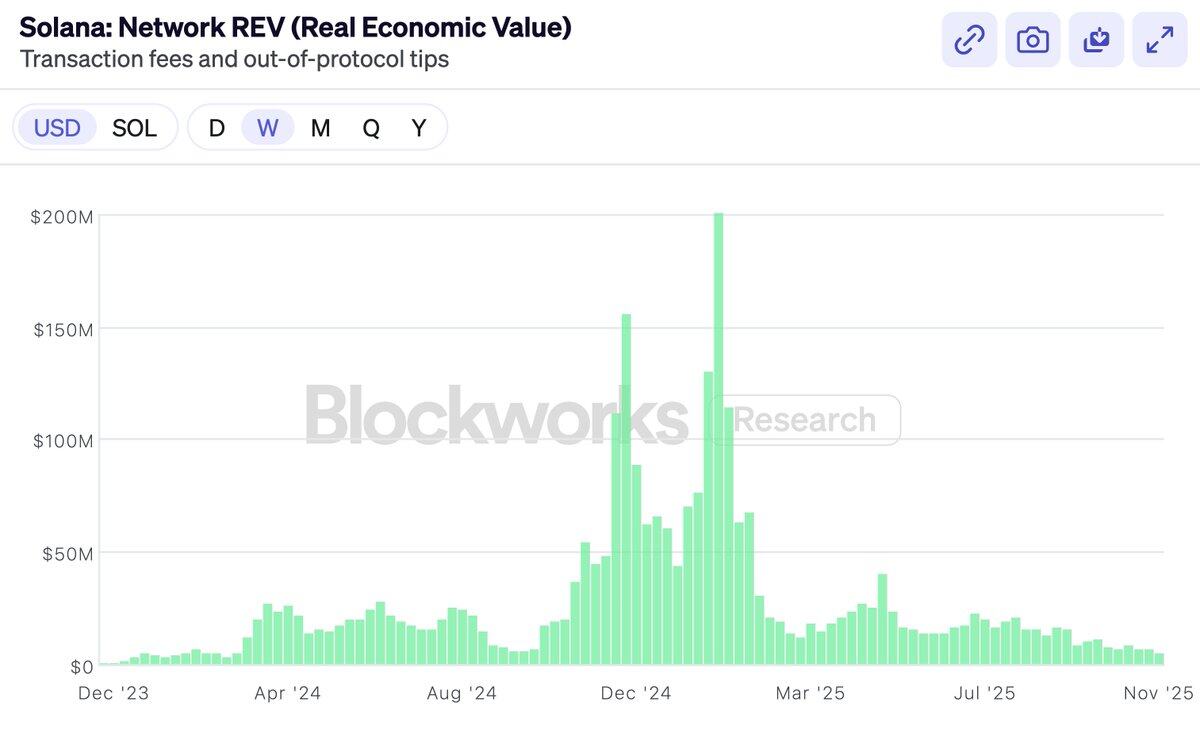

昨年末、Solanaは、自社の評価を正当化できる指標として、REV(実質経済価値)を誇らしげに採用しました。そして、彼らは誇らしげに宣言しました。「私たちだけが、ウォール街でブラフを仕掛ける必要はもうない!」

もちろん、REV が正式に採用された直後にその価値は急落しましたが、興味深いことに、SOL は REV 自体よりも優れたパフォーマンスを発揮しました。

REVに何か問題があると言っているわけではありません。REVは非常に優れた指標です。しかし、この記事の焦点は指標の選択ではありません。

そしてHyperliquidが正式にローンチしました。これは、実質的な収益、自社株買いの仕組み、そして株価収益率を備えた分散型取引所です。コミュニティは歓声を上げました。「ほらね?言ったでしょ!ついに初めて、株価収益率で測れる実質的な利益を生み出すトークンが誕生したんだ!Hyperliquidは全てのトークンを飲み込むだろう。イーサリアムとソラナは明らかに実質的な利益を生み出していないから。もうそれらに価値があるふりをする必要はない!」

Hyperliquid、Pump、Skyといった自社株買いを重視したトークンは確かに素晴らしいですが、市場には常に上場株式やトークンへの投資機会が提供されています。COINやBNBのような資産はいつでも購入できます。私たちはHYPEも保有しており、これも優れた商品だと考えています。

しかし、そもそも人々がETHやSOLに投資した理由はそれではありません。レイヤー1は取引所のような利益率を提供しないため、人々がそれらを保有する理由にはなりません。もし人々がそのような利益モデルを望むなら、COINを買えばよかったのです。

したがって、もし私がブロックチェーンの財務指標を批判していなかったら、この記事は「トークン産業複合体」のさまざまな犯罪を非難していると思われるかもしれません。

明らかに、過去1年間、ベンチャーキャピタリストを含め、誰もがトークンで損失を被りました。アルトコインは今年、ひどいパフォーマンスを見せました。そのため、コミュニティの残りの半分は、誰のせいなのかを議論しています。誰が貪欲になったのか?ベンチャーキャピタリストが貪欲だったのか?ウィンターミュートが貪欲だったのか?バイナンスが貪欲だったのか?マイナーが貪欲だったのか?創業者が貪欲だったのか?

もちろん、答えは変わりません。誰もが貪欲です。VC、Windtermute、マイナー、Binance、KOL…皆貪欲です。あなたもそうです。しかし、それは問題ではありません。なぜなら、適切に機能する市場は、参加者が自らの利益に反する行動をとることを決して要求しないからです。もし私たちの暗号通貨に対する評価が正しければ、誰もが貪欲であるにもかかわらず、投資は依然としてリターンを生み出す可能性があります。市場の下落を「誰がより貪欲か」を分析して解釈しようとするのは、魔女裁判を準備するようなものです。人々が土壇場で突然貪欲になるわけではないことは間違いありません。

したがって、これはこの記事の主題ではありません。

MONとMEGAの潜在的価値を分析する記事を書いてほしいという方が多いですが、私はそのような記事には全く興味がなく、特定の資産の購入を勧めるつもりもありません。実際、これらのプロジェクトに前向きな見通しをお持ちでないのであれば、トークンを購入するべきではないでしょう。

新たな挑戦者ブロックチェーンが勝利を収めるでしょうか?誰にも分かりません。しかし、成功の大きな可能性がある場合、市場はその確率に基づいて価格を決定します。イーサリアムの価値が3,000億ドル、ソラナの価値が800億ドルだとすると、次のイーサリアムやソラナになる可能性が1%から5%のプロジェクトは、その確率に応じて評価されるでしょう。

コミュニティの過剰反応は、バイオテクノロジー企業の評価論理と何ら変わりません。アルツハイマー病を治癒する確率が10%未満の薬であっても、たとえ第3相臨床試験に合格できず倒産する確率が90%であっても、数十億ドルの価値があると評価されます。これは確率計算の論理であり、市場はそれを熟知しています。二者択一の結果をもたらす資産の価格は、事業収益ではなく、ましてや倫理基準で決まることなどなく、確率に基づいて決定されます。これは「黙って計算しろ」派の評価哲学です。

正直なところ、これは書く価値のある興味深いトピックではないと思います。確率が5%か10%かを議論するのは無意味です。トークンの価値を判断する最良の判断基準は市場そのものであり、記事の分析ではありません。

そこで私が次に書こうと思うのは、暗号通貨コミュニティはパブリックブロックチェーンの価値に対する信頼を失ってしまったようだ、ということです。

新興チェーンが市場シェアを獲得できると信じていないからではないと思います。実際、Solanaがわずか2年足らず前に復活し、急速に市場シェアを獲得したのを私たちは見てきました。簡単ではありませんが、確かに可能です。

問題は、たとえ新しいチェーンが優勝しても、獲得する価値のある「賞品」がないという認識にあります。ETHが単なるミームで、実質的な収益を生み出さないのであれば、たとえ優勝したとしても3000億ドルの価値にはならないでしょう。こうした評価は偽物であり、「賞品を受け取る」前に崩壊してしまうため、競争自体に参加する価値はありません。

パブリックブロックチェーンの評価について楽観的な見方は時代遅れです。誰も楽観的ではないわけではありません。市場には確かに楽観的な人が存在します。売り手がいるところには買い手もいます。レイヤー1については悲観的な見方をする人が多いですが、SOLを140ドル、ETHを3,000ドルで購入することに意欲的な人も依然として多くいます。

しかし、今や広く「認識」されているようだ。最も賢い人たちはスマートコントラクト・ブロックチェーン上のトークンの購入をやめたのだ。賢い人たちは、このゲームが今でなくても、近いうちに終焉を迎えることを知っている。今、これらのトークンを購入しているのは「新参者」だけだ。Uberの運転手、トム・リー、そして時価総額1兆ドルを誇るKOLたち、そしておそらく米国財務省もだが、決して「賢い投資家」ではない。

それは全部ナンセンスだ。私は信じない。あなたも信じるべきではない。

そのため、汎用パブリックブロックチェーンに価値がある理由を説明する「賢明な人々のためのマニフェスト」を書く必要性を感じました。この記事はMonadやMegaETHに関するものではなく、実際にはETHとSOLを擁護するものです。なぜなら、ETHとSOLに価値があると信じるなら、他のすべても同じ論理に従うからです。

VC として、ETH と SOL の評価を擁護するのは通常私の仕事ではありませんが、QTMD では、他の誰もそれをやろうとしないのであれば、私が書きます。

感情指数の伸び

私のパートナーである馮波は、ベンチャーキャピタルとして、中国のインターネットの爆発的な成長を目の当たりにしてきました。「暗号通貨はインターネットのようなものだ」という言葉を何度も耳にしてきたので、もはやほとんど心を動かされることもありません。しかし、彼がその話をするのを聞くと、このような問題において誤った判断を下すことがどれほど大きな代償を伴うかということを、いつも思い出させられます。

彼がよく話す話の一つに、2000年代初頭、初期の電子商取引ベンチャーキャピタリスト全員(当時は非常に小さなグループだった)がコーヒーを飲みながら、「電子商取引市場は実際、どのくらい大きくなる可能性があるのか?」という問題を議論したというものがあります。

主に電子機器分野で利用されるのでしょうか(コンピューターを使うのはハイテクオタクだけでしょうか)?女性にも適しているのでしょうか(女性は触覚に頼りすぎているのでしょうか)?食品業界でも活用できるのでしょうか(生鮮食品の管理が難しいのでしょうか)?これらは、アーリーステージのVCにとって、何にどれだけの投資をすべきかを決める際に非常に重要な質問です。

もちろん、答えは、彼らは皆、ひどく間違っていたということです。Eコマースは究極的にはあらゆるものを販売し、そのターゲットユーザーは全世界です。しかし当時、誰もこれを心から信じていませんでした。たとえ信じていたとしても、決して口に出す勇気はなかったでしょう。

指数関数的な成長が答えを教えてくれるまで、十分に待つ必要がある。eコマースがこれほど巨大になるとは信じていた人でさえ、ごく少数だった。そして、本当に信じていた数少ない投資家のほとんどは、「売らなかった」ために億万長者になった。他のベンチャーキャピタリスト(フェン・ボー自身も含む)は、売却が早すぎたのだ。

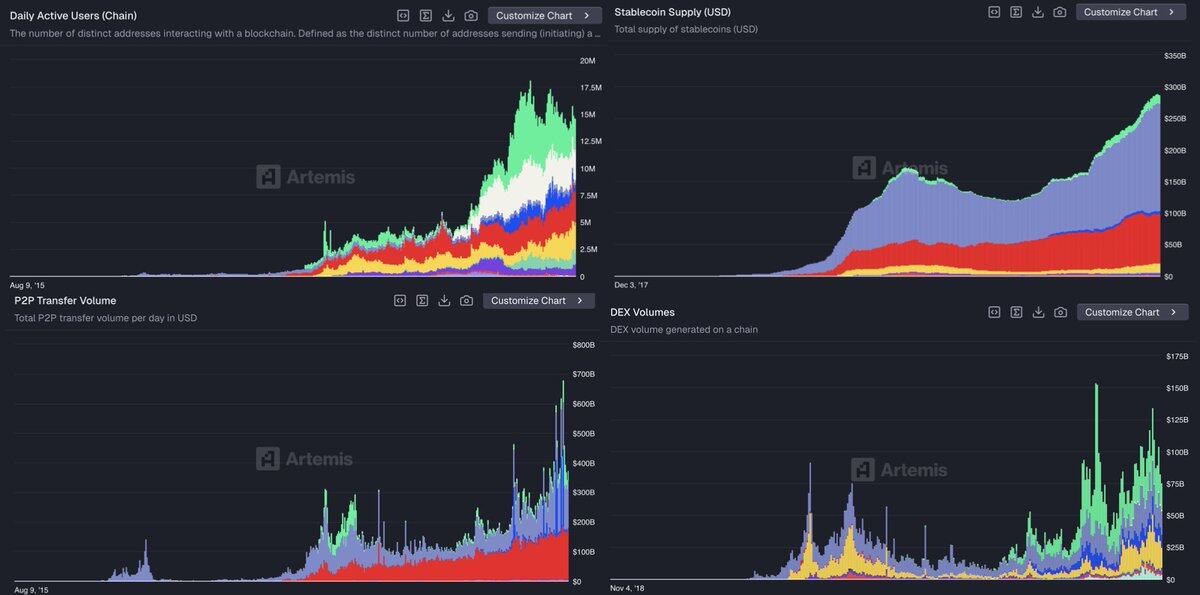

暗号通貨の世界では、指数関数的な成長を信じることは時代遅れになっています。しかし、私は暗号通貨の指数関数的な成長を信じています。なぜなら、それを自ら体験したからです。

私が暗号通貨業界に入った頃、これらのものを使う人は誰もいませんでした。規模が小さく、壊れていて、役に立たないものでした。オンチェーンのTVLはわずか数百万でした。私たちは、MakerDAO、Compound、1inchといった第一世代のDeFiに、まだ研究プロジェクト段階だった頃に投資しました。EtherDeltaをいじっていた頃は、1日に数百万ドルの取引を行うDEXは大成功と考えられていましたが、その経験はひどいものでした。今では、オンチェーンで毎日数十億ドルの取引が行われています。

当時、テザーが10億ドルを発行するなんて「常軌を逸している」と思ったのを覚えています。ニューヨーク・タイムズ紙でさえ、これは崩壊寸前のポンジ・スキームだと報じていました。今では、ステーブルコインの発行額は3000億ドルを超え、連邦準備制度理事会(FRB)の規制対象にもなっています。

私は指数関数的な成長を信じています。なぜなら、それを経験したからです。何度も何度も目撃してきました。

しかし、あなたはこう反論するかもしれません。「確かに、ステーブルコインは指数関数的に成長するかもしれないし、DeFiも指数関数的に成長するかもしれない。しかし、その価値はETHやSOLには反映されない。その価値はチェーン自体には流れないのだ。」

私の答えは、あなたはまだ指数関数的成長を十分に信じていないということです。

指数関数的成長への答えは変わらない。つまり、これらのことは全く重要ではないということだ。将来の規模は今日のそれをはるかに超えるだろう。この分野が巨大な規模に成長すれば、規模の経済の恩恵を享受できるだろう。

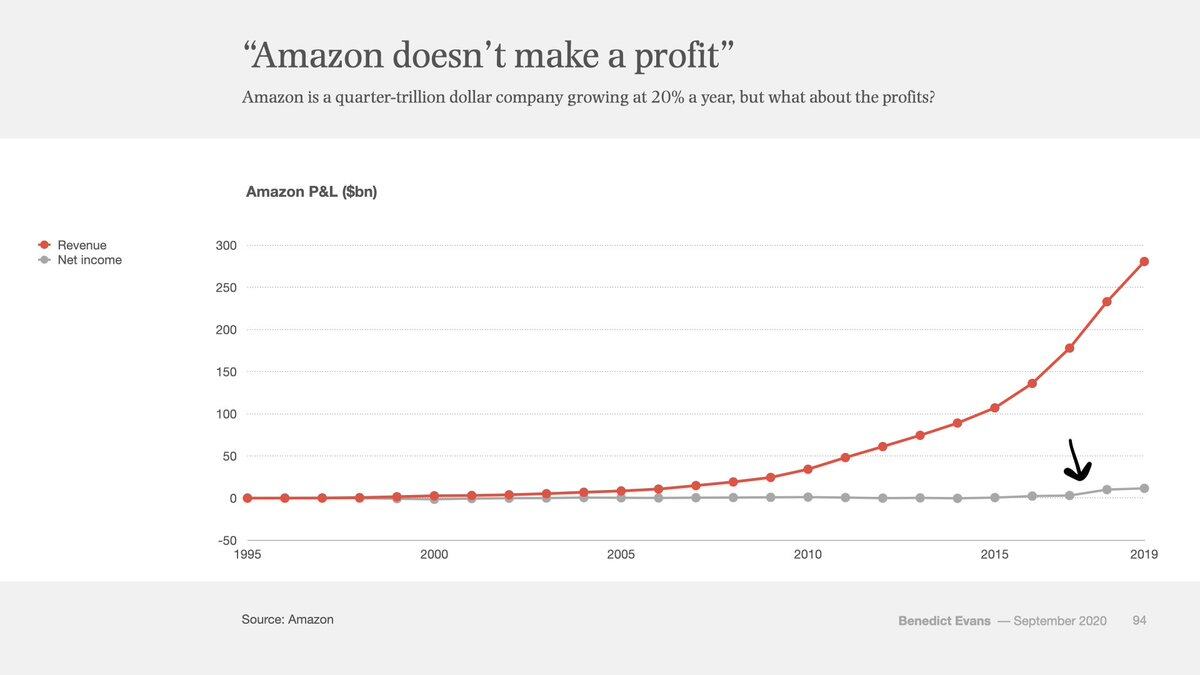

下の表をご覧ください。

これはAmazonの1995年から2019年までの24年間の損益計算書です。赤は収益、灰色は利益を表しています。端にある上向きにカーブしている小さな灰色の線が見えますか?Amazonが創業から22年後、まさにその時に利益を上げ始めたのです。

純利益を表すこのグレーの線がゼロから抜け出したのは、Amazonが創業22年目を迎えてからのことでした。それまでは毎年、コラムを執筆したり、批判したり、Amazonは絶対に儲からないポンジスキームだと空売りしたりする人がいました。

イーサリアムは誕生してまだ10年ですが、ここでは最初の10年間のAmazon株価のパフォーマンスを比較します。

10年間の停滞。その間、Amazonは懐疑論者や不信感を持つ人々に囲まれていた。「eコマースはベンチャーキャピタルの支援を受けた慈善事業なのか?」「安物買いの銭失いの消費者に、安くて質の悪いガジェットを売っているだけで、一体未来があるのか?」「ウォルマートやGEのように、どうやって利益を上げられるのか?」

当時、Amazonの株価収益率(PER)について議論することばかりにこだわっていたとしたら、それは本質を見失っていたと言えるでしょう。それは直線的な成長を前提とした考え方ですが、eコマースは決して直線的なトレンドではありません。ですから、過去22年間PERについて議論してきた人々は皆、現実によって完全に反証されてきました。購入価格やエントリーポイントに関わらず、あなたの楽観主義は到底不十分だったのです。

これが指数関数的成長の本質です。真に指数関数的な技術は、どれだけ大きく成長できると予想したとしても、必ず期待を上回る結果をもたらします。

これこそが、シリコンバレーがウォール街よりも常に理解してきた核心的な理解です。シリコンバレーは指数関数的な成長の環境で成長し、ウォール街は直線的な思考にどっぷりと浸かっています。そしてここ数年、暗号資産業界の重心はシリコンバレーからウォール街へと移りました。これははっきりと感じられます。

確かに、暗号通貨の成長は電子商取引ほど順調ではありません。より不安定で変動が激しいのです。これは、暗号通貨が「お金」と関連し、マクロ経済の力と密接に結びついており、電子商取引よりもはるかに厳しい規制の対象となるためです。暗号通貨は国家の核心である通貨を直接標的としているため、電子商取引よりもはるかに大きな圧力を政府にかけます。

しかし、指数関数的な成長は依然として避けられません。これは粗雑な議論です。しかし、暗号技術が指数関数的であれば、この粗雑な議論は正しいのです。

ズームアウト

金融資産は自由、オープン性、そして相互接続性を切望しています。暗号化技術は金融資産をファイル形式に変換し、ドルや株式の送金をPDFの送信と同じくらい簡単にします。あらゆるものの相互接続を可能にし、24時間365日、グローバルに接続された、完全にオープンな金融ネットワークを構築します。

これは間違いなく勝利となるでしょう。オープンであることは常に勝利するのです。

インターネットが私に教えてくれたことの一つは、巨大企業は抵抗し、政府は脅迫や圧力をかけるかもしれないが、最終的にはこの技術がもたらす導入のスピード、創造性、そして効率性に屈するということ。インターネットはあらゆる伝統的産業にまさにそれをもたらした。ブロックチェーンは、同じ潮流を金融・通貨システム全体に巻き込むだろう。

そうです。十分な時間があれば、それらはすべて飲み込まれてしまいます。

「人は2年後に何が起こるかを常に過大評価し、10年後に何が起こるかを過小評価する」という古い格言があります。

指数関数的成長を信じ、十分な長期的な視点を持つならば、すべてのバリュエーションは依然として過小評価されていると言えるでしょう。重要なのは、保有者は毎日、売り手や懐疑論者よりも長く生き残っているということです。大資本は、短期的な暗号資産トレーダーが説得力を持って示唆できるよりもはるかに長い投資期間を持っています。歴史的経験は、大資本が主要な技術トレンドに逆らってはならないことを教えてくれます。ETHやSOLの購入を促した、あの壮大な物語を覚えていますか?大資本は今でもその物語を信じており、その確信は揺るぎません。

それで、私は一体何について議論しているのでしょうか?

スマートコントラクトチェーンに株価収益率(いわゆる「収益評価パラダイム」)を適用することは、指数関数的成長を裏切るものだと私は主張しています。これは、あなたが業界を線形成長と分類していることを意味します。つまり、3,000万人のDAUとオンチェーンにおけるM2の普及率1%未満が業界の上限だと考えていることを意味します。つまり、暗号通貨は世界における限界的な製品であり、これまで成功を収めておらず、今後も必ずしも成功するとは限らないと考えていることを意味します。

さらに重要なのは、すべての人に信者になってほしいということです。ただ信じるだけでなく、長く信じ続ける人になってほしいのです。

この指数関数的な変革は、皆さんがこれまで経験したどんな波も凌駕するだろうと私は断言します。これが「eコマースの時代」です。

老齢になり、白髪になった時、あなたは子孫に「あの大変動が起こった時、私はそこにいた」と語り継ぐでしょう。しかし、誰もがこの現実を信じているわけではありません。社会秩序全体が再編され、私たち全員が共有する分散型コンピュータプログラムによって、あらゆる通貨・金融システムが完全に覆されるのです。

しかし、それは実際に起こり、世界を変えました。そして、あなたもその一部でした。

利益相反の開示:上記の記事は著者の個人的な見解のみを表明したものです。Dragonflyは、MON、MEGA、ETH、SOL、HYPE、SKYを含む多数のトークンに投資する会社です。Dragonflyは指数関数的成長理論を強く信じています。この記事は投資アドバイスではなく、別の視点を提供するものです。