イーサリアムETFの完全解説:月間10億米ドルの流入が見込まれ、DeFiエコシステムに恩恵がもたらされる

原作者: ASXN

オリジナル編集: Deep Chao TechFlow

イーサリアムETFは7月23日に発売される。市場は、BTC ETF には存在しない ETH ETF に関連する多くの動向を無視しています。流動性予測、ETHE の解散、ETH の相対流動性を調査します。

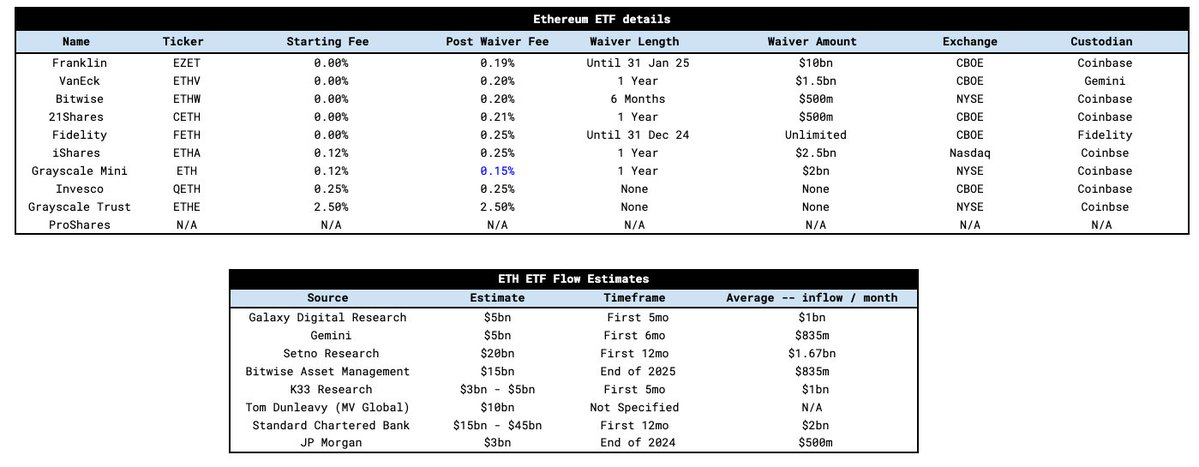

ETFの手数料体系はBTC ETFと似ています。ほとんどのプロバイダーは、運用資産 (AUM) の構築を支援するために、指定された期間の手数料を免除します。 BTC ETF と同様に、Grayscale は ETHE 手数料を 2.5% に維持しており、他のプロバイダーよりも桁違いに高くなります。今回の主な違いは、以前のBTC ETFには存在しなかったGrayscale mini ETH ETFが導入されたことです。

ミニトラストはグレイスケールによって発売された新しいETF商品で、最初の公開手数料は他のETFプロバイダーと同様に0.25%です。 Grayscaleの戦略は、非アクティブなETHE保有者に2.5%の手数料を課す一方、よりアクティブで手数料に敏感なETHE保有者をブラックロックのETHA ETFのような低手数料商品に切り替えるのではなく、新商品に誘導することだ。他のプロバイダーがグレイスケールの25ベーシスポイントの手数料を値下げした後、グレイスケールはミニ信託手数料をわずか15ベーシスポイントに引き下げ、最も競争力のあるサービスとなった。さらに、彼らは ETHE AUM の 10% をミニ信託に移管し、この新しい ETF を ETHE 保有者に贈りました。この移行は同じ基準に基づいて行われるため、課税対象ではありません。

その結果、保有者は単にミニトラストに移管されるため、ETHEの流出はGBTCの流出よりも穏やかになるでしょう。

次に、流動性を見てみましょう。

ETF の流動性については多くの推定値があり、以下にいくつか挙げます。これらの見積もりを正規化すると、月平均約 10 億ドルになります。スタンダード・チャータードは最高額で月額20億ドル、JPモルガンの最低額は月額5億ドルとした。

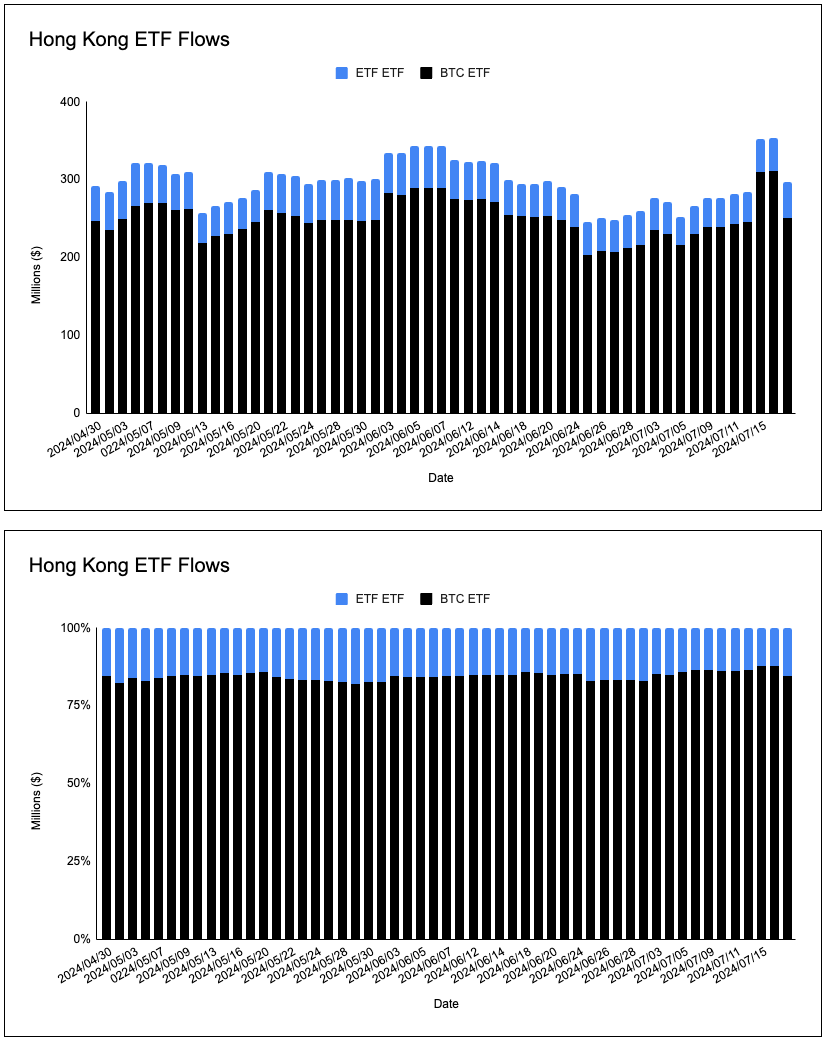

幸いなことに、香港とヨーロッパのETPからのデータと、ETHE割引の消滅を流動性の推定に役立てることができます。香港ETPのAUM分布を見ると、2つの結論が導き出されます。

時価総額と比較して、BTC と ETH ETP の AUM 比率は BTC に偏っています。時価総額比率は75:25、運用資産比率は85:15です。

これらのETPにおけるBTCとETHの比率は比較的一定であり、BTC時価総額とETH時価総額の比率と一致しています。

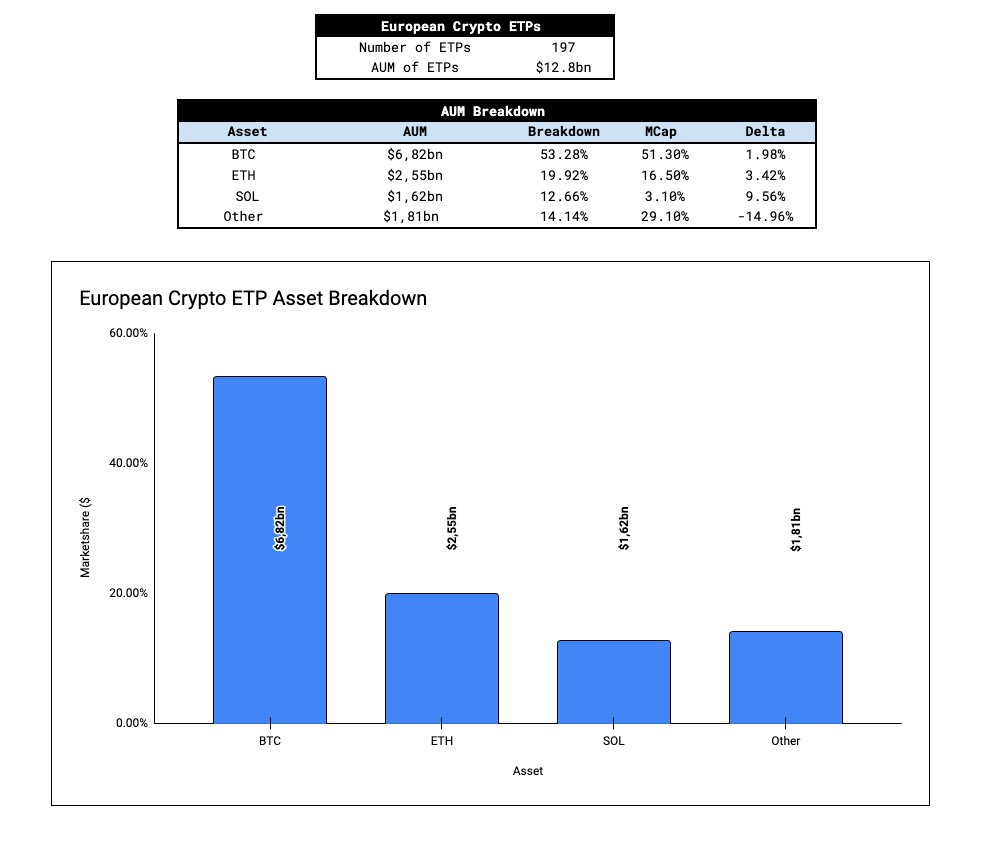

ヨーロッパでは、より大きなサンプルサイズがあり、197 の仮想通貨 ETP があり、総運用資産 (AUM) は 120 億ドルです。データ分析の結果、欧州ETPのAUM分布はビットコインとイーサリアムの時価総額とほぼ一致していることがわかりました。そして、ソラナの配分比率は時価総額に比べて高すぎ、「他の暗号ETP」(BTC、ETH、SOL以外のもの)を犠牲にしている。ソラナはさておき、傾向が現れ始めています。BTC と ETH 間の AUM の世界的な分布は、時価総額で加重された比率を大まかに反映しています。

GBTCの流出が「ニュースを売る」という言説によって引き起こされたことを考慮すると、ETHEの流出の可能性を評価することが重要です。潜在的な ETHE 流出とその価格への影響をモデル化するには、ETHE 車両における ETH 供給の割合を研究することが役立ちます。

グレースケールミニシードキャピタル(ETHE AUMの10%)を調整した後、ETHEはキャリアとして機能し、総供給量に対するETH供給の割合はGBTCの立ち上げ時と同様です。 GBTCの流出のうちどれくらいがハンドオーバーとエグジットによるものであるかは不明ですが、ハンドオーバーとエグジットの比率が同様であると仮定すると、ETHEの流出が価格に与える影響はGBTCの流出と同様になるでしょう。

ほとんどの人が見落としているもう 1 つの重要な情報は、ETHE の純資産価値 (NAV) に対するプレミアム/ディスカウントです。 ETHEは5月24日以来NAVの2%以内で取引されているが、GBTCはETFに転換されてからわずか11日後の1月22日に初めてNAVの2%以内で取引されている。スポット BTC ETF の承認と GBTC への影響は市場によって徐々に織り込まれており、ETHE の割引と NAV 取引の状況は GBTC を通じてより明確に伝えられるようになりました。 ETH ETF がオンラインになるまでに、ETHE 保有者は純資産に近い金額で ETHE を終了するまで 2 か月の猶予が与えられます。これは、ETHEの流出、特に市場から直接流出する資金の流出を抑制するのに役立つ重要な要素です。

ASXN の内部推定では、月間流入額は 8 億ドルから 12 億ドルの範囲です。これは、ビットコインへの月間流入額の時価総額加重平均を計算し、イーサリアムの時価総額で調整して計算されます。

私たちの推定は世界の仮想通貨ETPデータによって裏付けられており、キャップ加重バスケットが支配的な戦略であることを示唆しています(同様の戦略を採用しているBTC ETFへのローテーションフローが見られる可能性があります)。さらに、ETHE は発売前とミニトラストの導入前に平価で取引されているため、予想外の上昇が予想される可能性があります。

当社の ETF 流入推計はそれぞれの時価総額に比例するため、価格への影響は同様になるはずです。ただし、資産のどのくらいが流動的で販売の準備ができているかを評価する必要もあります。「浮動株」が小さいほど、価格は流入に対してより敏感になると仮定します。 ETH の流動的な供給に影響を与える 2 つの特定の要因、つまりネイティブ ステーキングとスマート コントラクトでの供給です。したがって、ETHの流動性や販売可能性はBTCよりも少なく、ETFの流れの影響を受けやすくなっています。ただし、2つの資産間の流動性ギャップは一部の人が示唆しているほど大きくないことに注意することが重要です(ETHの累積+-2%のオーダーブックの深さはBTCの80%です)。

液体供給量の推定値は次のとおりです。

ETFの立ち上げが近づくにつれて、イーサリアムの再帰的な性質を理解することが重要になります。このメカニズムは BTC と似ていますが、イーサリアムの書き込みメカニズムとその上に構築された DeFi エコシステムにより、フィードバック ループがより強力になります。再帰ループは大まかに次のようになります。

ETHがETH ETFに流入 → ETH価格が上昇 → ETHへの関心が増加 → DeFi/チェーンの使用量が増加 → DeFiのファンダメンタルズ指標が改善 → EIP-1559の燃焼が増加 → ETHの供給が減少 → ETH価格が上昇 → より多くのETHがETH ETFに流入 → ETHへの関心関心の増加 → …

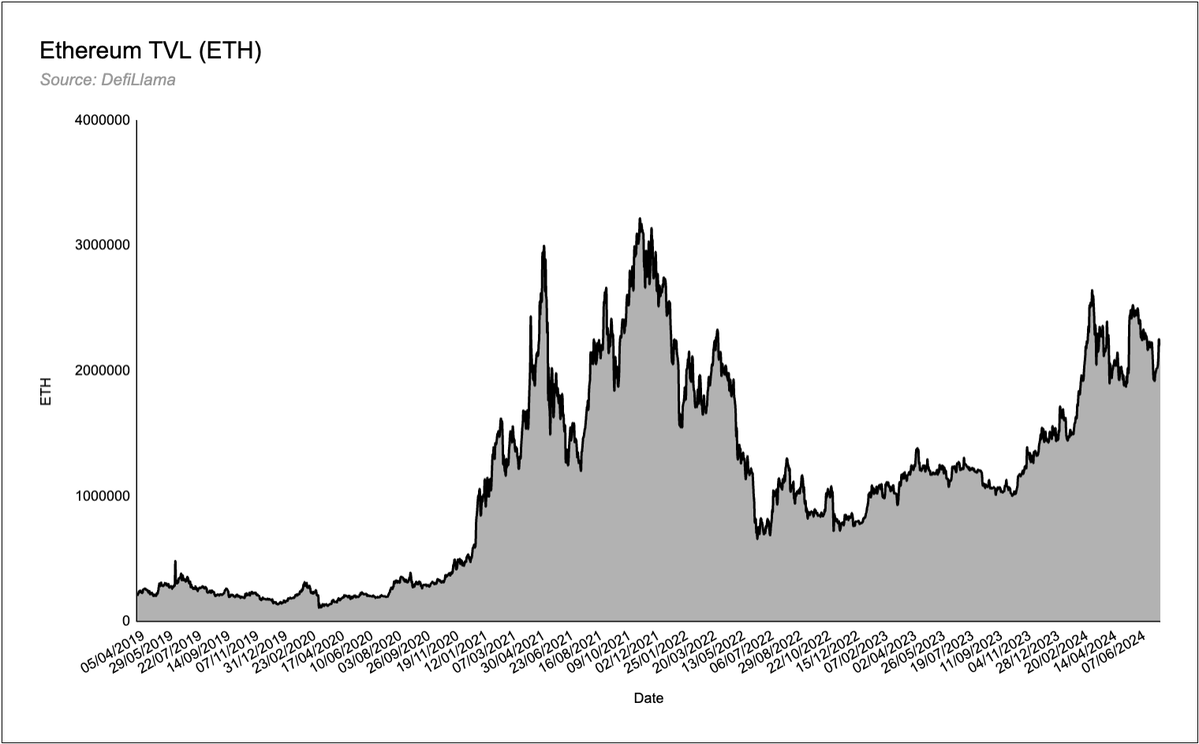

BTC ETF に欠けている重要な要素の 1 つは、エコシステムの「富効果」です。新興のビットコイン エコシステムでは、一般通貨や碑文には多少の関心が寄せられていますが、多くの収益がベースレイヤーのプロジェクトやプロトコルに再投資されているとは思えません。イーサリアムは「分散型アプリストア」として、原資産への継続的な流入から恩恵を受けるエコシステム全体を備えています。この資産効果は、特にDeFi分野では十分に注目されていないと私たちは考えています。イーサリアムDeFiプロトコルのトータルバリューロック(TVL)には2,000万ETH(630億ドル)があり、ETHの価格が上昇するにつれてTVLと米ドルでの収益が急増するため、ETH DeFiはより魅力的になります。 ETH には、ビットコインのエコシステムには存在しない再帰性があります。

考慮すべきその他の要素:

BTC ETFからETH ETFへのローテーションの流れはどうなるでしょうか?仮想通貨の純エクスポージャーを増やす気はないが、多様化したいと考えているBTC ETF投資家の一部がいるとします。特に、伝統的な金融 (TradFi) 投資家は時価総額加重戦略を好みます。

従来の金融は資産としての ETH とスマートコントラクト プラットフォームとしてのイーサリアムをどの程度理解していますか?ビットコインの「デジタルゴールド」の物語はシンプルかつよく知られています。イーサリアムの物語(デジタル経済の決済層、スリーポイント資産理論、トークン化など)はどの程度理解できますか?

以前の市場状況はETHの流動性と価格変動にどのような影響を与えるでしょうか?

従来の金融の意思決定者は、世界をつなぐために 2 つの暗号資産、ビットコインとイーサリアムを選択しました。これらの資産は主流になっています。手数料を請求できる商品を提供できるようになったことから、スポット ETF の導入により、従来の金融資本割り当て業者の ETH に対する考え方がどのように変化するか。従来の金融機関は利回りを渇望しているため、ステーキングによるイーサリアム本来の利回りは非常に魅力的な提案となっており、ETH ETF のステーキングは、できるかどうかではなく、より早く行うべきであると考えています。プロバイダーはバックグラウンドでETHをステーキングするだけで手数料ゼロの商品を提供でき、通常のETH ETFよりも桁違いに高いリターンを得ることができます。