EigenLayer のシステム理解: LST、LRT、再テイクの原理とは何ですか

はじめに: 再ステーキングとレイヤー 2 は、このサイクルにおけるイーサリアム エコシステムの重要な物語です。どちらもイーサリアムの既存の問題を解決することを目的としていますが、具体的な道筋は似ていますが、異なります。 ZK や不正行為の防止、その他の詳細が非常に複雑な技術的手段と比較すると、再ステーキングは、経済的安全性の観点から下流プロジェクトに権限を与えることを目的としています。人々に資産を担保にして報酬を得るように求めるだけのように見えますが、その原理は決してそうではありません。想像通りシンプル。

再ステーキングは諸刃の剣のようなものであると言えますが、それはイーサリアムのエコシステムに力を与える一方で、現在、再ステーキングがイーサリアムに革新性と流動性をもたらすと言う人もいます。それはあまりにも功利的であり、仮想通貨市場の崩壊を加速させています。

レステイキングが万能薬なのか、渇きを潤す毒なのかを判断するには、それが何をしているのか、なぜそれをしているのか、どのようにしているのかを理解することによってのみ、客観的で明確な結論を導き出すことができることに疑いの余地はありません。トークン D の価値を決定するためにも重要です。

Restake に関して言えば、Eigenlayer は避けて通れないケースに違いありません。Eigenlayer が何をしているのかを理解すれば、Restake が何をしているのかも理解できるでしょう。この記事では、Eigenlayer を例に挙げ、Eigenlayer のビジネス ロジックと技術的実装を最も明瞭でわかりやすい言語で紹介し、再ステーキングがイーサリアム エコシステムに及ぼす技術的および経済的影響と、Web3 全体に対するその重要性を分析します。

再テイクと関連用語の説明

POS (プルーフ・オブ・ステーク)

「プルーフ・オブ・ステーク」とも呼ばれるプルーフ・オブ・ステークは、担保された資産の額に基づいて会計上の権利を確率的に割り当てるメカニズムです。ネットワーク参加者のコンピューティング能力に応じてアカウンティング権限を割り当てる POW とは異なり、POW は POS よりも分散化されており、パーミッションレスに近いと一般に考えられています。パリのアップグレードは2022年9月15日に開始され、イーサリアムは正式にPOWからPOSに移行し、メインネットワークとビーコンチェーンの統合が完了しました。2023年4月の上海のアップグレードにより、POS誓約者は資産を償還できるようになり、ステーキングの成熟度が確認されました。モデル。

LSD (流動性担保デリバティブプロトコル)

ご存知のとおり、イーサリアム PoS ステーキングマイニングの金利は比較的魅力的ですが、個人投資家がこの部分の収入を得るのは困難です。ハードウェア機器の要件に加えて、次の 2 つの理由があります。

まず、Validator の担保資産の額は 32 ETH またはその倍数でなければなりません。その膨大な資産は個人投資家の手の届かないものです。

第二に、2023年4月の上海アップグレード前には、ユーザーが差し入れた資産を引き出すことができず、資金の利用効率が低すぎる。

この 2 つの問題に応えて、Lido が誕生しました。採用するプレッジモードは共同プレッジ、つまり「グループプレッジ、利益分配」であり、ユーザーは自分のETHをLidoプラットフォームに保管し、後者はEthereum Validatorを実行するときにプレッジされた資産として集約することで問題を解決します。個人投資家にとって資金不足が悩みの種だ。

次に、ユーザーが Lido で ETH をプレッジすると、ETH に固定された stETH トークンが 1:1 の比率で置き換えられます。 stETHは、いつでもETHと交換できるだけでなく、UniswapやCompoundなどの主流のDeFiプラットフォーム上でETHの派生トークンとしてさまざまな金融活動に参加するためのETHと同等のトークンとして使用することができ、これにより問題が解決されます。 POS イーサリアムの課題は資本稼働率の低さです。

POS は流動性の高い資産をマイニングの担保として使用するため、Lido が主導する商品は「リキッド ステーキング デリバティブ」と呼ばれ、私たちがよく「LSD」と呼ぶものです。前述のstETHと同様にリキッドステーキングトークン、英語では「Liquid Stake Token」、つまり「LST」と呼ばれます。

PoSプロトコルで担保されたETHが本物のネイティブ資産、本物のお金であり、stETHのようなLSTが何もないところから生成されることを見つけるのは難しくありません。これは、stETHがETHの価値を借りて追加金額を直接印刷するのと同じですお金のシェアは 2 シェアになり、これは経済学におけるいわゆる「財政レバレッジ」として理解できます。財政レバレッジが経済生態全体に及ぼす影響は、単純に良いか悪いかではなく、サイクルや環境に基づいて詳細に分析する必要があります。ここで覚えておくべきことは、LSD は ETH エコシステムに最初のレバレッジ層を追加するということです。

再テイキング

名前が示すように、再ステーキングは、利益を得ると同時に、より多くの POS ネットワークのセキュリティ向上を支援するために、LST トークンを誓約資産として使用して、より多くの POS ネットワーク/パブリック チェーンの誓約活動に参加します。

LST資産が質入れされると、LRT(Liquid Restake Token)と呼ばれる1:1質権証明書が発行され、stETHが質入れされるとrstETHを取得でき、これを利用してDeFiなどに参加することもできます。オンチェーンアクティビティ。

言い換えれば、LSD で何もないところから生成された stETH などの LST トークンが再び担保され、新しい資産、つまり再ステーキング後に出現する LRT 資産が何もないところから生成され、レバレッジの第 2 層が追加されます。 ETHエコシステム。

上記は、Resaking トラックの背景の起源です。これを読んだ後、間違いなく問題が発生します。これは、LSD の層の問題を解決するものでもあります。投資家は POS に参加できず、資金利用の効率が向上します。再ステーキングにこのレバレッジ層が存在する必要性は何でしょうか?すでに何もないところから生成された LST をなぜ再び誓約するのでしょうか?

これには技術的側面と経済的側面の両方が関係します。この問題に対応して、以下ではアイゲンレイヤーの技術的構造を簡単にレビューし、次に再ステーキングトラックの経済的影響を分析し、最後に技術的および経済的側面の両方から総合的な評価を行います。

(現時点では、この記事には多くの英語の略語が登場していますが、そのうちの LSD、LST、および LRT が中心的な概念であり、これらについては後で何度も説明します。もう一度思い出を強化してください: イーサリアム POS によって約束された ETH はネイティブ資産、および担保されたETH(固定されたstETHはLSTであり、再ステーキングプラットフォームでstETHをステーキングした後に取得されたrstETHはLRT)

アイゲンレイヤー製品の特徴

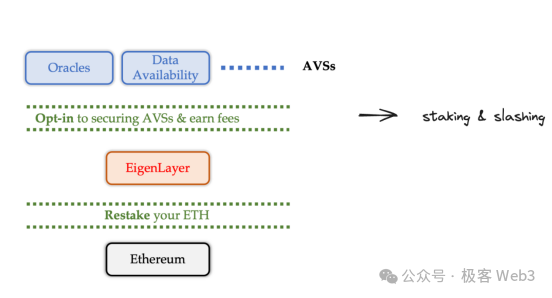

まず、EigenLayer が製品機能の観点から解決したいと考えている中心的な問題、つまり、基盤となるセキュリティベースの POS プラットフォームにイーサリアムから経済的セキュリティを提供することを明確にする必要があります。

イーサリアムは相当な資産担保額があるため、セキュリティが非常に高いです。ただし、Rollup のシーケンサーや Rollup の検証サービスなど、オフチェーンで実行されるサービスがある場合、オフチェーンで実行される部分はイーサリアムによって制御されず、イーサリアムのセキュリティを直接取得することはできません。

十分なセキュリティを確保したい場合は、独自の AVS (Actively Validated Services) を構築する必要があります。 AVSは、Defiやゲーム、ウォレットなどの端末製品のデータや検証サービスを提供する「ミドルウェア」であり、代表的な例としては、データ見積りサービスを提供する「オラクル」や、ユーザーに最新の状態を安定して提供できる「データアベイラビリティ」が挙げられます。データの層」。

ただし、次の理由から、新しい AVS を構築するのは非常に困難です。

新しい AVS の構築には費用がかかり、長い時間がかかります。

新しい AVS の誓約ではプロジェクト独自のネイティブ トークンが使用されることが多く、このタイプのトークンのコンセンサスは ETH のコンセンサスよりもはるかに低いです。

新しいネットワーク AVS でのステーキングに参加すると、ステーカーはイーサリアム チェーンでのステーキングによる安定した収入を逃すことになり、機会費用が消費されてしまいます。

新しい AVS のセキュリティはイーサリアム ネットワークのセキュリティよりもはるかに低く、攻撃の経済的コストは非常に低いです。

スタートアッププロジェクトがイーサリアムから経済的安全性を直接借りることができるプラットフォームがあれば、上記の問題は解決できます。

Eigenlayer はそのようなプラットフォームの 1 つです。アイゲンレイヤーのホワイトペーパーは「The Resaking Collective」と呼ばれており、「Pooled Security(共有セキュリティプール)」と「Free Market(自由市場)」という2つの大きな特徴がある。

ETHステーキングに加えて、EigenLayerはイーサリアムの質権証明書を収集してセキュリティ・リース・プールを形成し、追加の収入を得たい質権者を再質権者に引き付け、これらの質権された資金によって提供される経済的安全をいくつかのPOSネットワーク・プロジェクトにリースします。それは「プールされたセキュリティ」です。

不安定でいつでも変更される可能性がある従来のDeFiシステムのAPYと比較して、Eigenlayerはスマートコントラクトを使用して質権収入と違約金ルールの価格を明確にし、質権者が収入を得るプロセスを自由に選択できるようにします。ギャンブルをオープンで透明な市場取引に変えたものが「自由市場」です。

このプロセスでは、プロジェクト当事者はイーサリアムのセキュリティをレンタルして AVS を独自に構築することを回避でき、ステーカーは安定した APY を取得します。言い換えれば、Eigenlayer は生態学的セキュリティを向上させると同時に、生態学的ユーザーにも利益をもたらします。

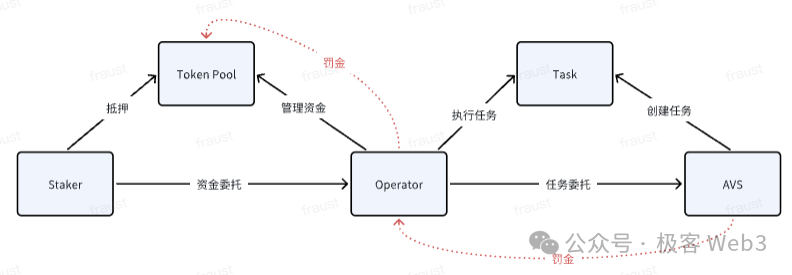

Eigenlayer が提供するセキュリティ プロセスは、次の 3 つの役割によって完了します。

安全な貸し手 - ステーカー。ステーカーはセキュリティを提供するために資金を賭けます

安全な仲介者 - オペレーター(ノードオペレーター)。 Staker の資金管理を支援すると同時に、AVS のタスクの実行も支援する責任を負います。

セキュア レシーバー - オラクルおよびその他のミドルウェア用の AVS

(写真出典:Twitter @punk 2898)

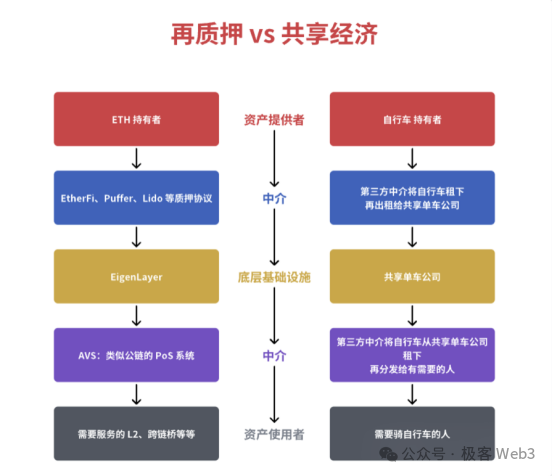

誰かがアイゲンレイヤーの比喩を作りました。シェア自転車を使ってアイゲンレイヤーの上流と下流を比較するというものです。シェア自転車会社は、LSDやLRTアセットのマーケットサービスを提供するアイゲンレイヤーに相当し、自転車を管理するシェア自転車会社に相当する。自転車はレンタル可能な資産であるため、LSD 資産に相当します。サイクリストは追加の検証を必要とするミドルウェア (AVS) に相当します。自転車をレンタルする場合と同様に、AVS は LSD などの資産をレンタルしてネットワーク検証サービスを取得し、独自のセキュリティを確保します。

シェア自転車モデルでは、車両への悪意のある損傷を防ぐために、保証金と契約違反に対する責任を利用してユーザーの保証金の支払いを制限する必要があるが、Eigenlayer は検証に参加する事業者が悪事を働くのを防ぐために誓約書と罰金の仕組みを使用している。

スマートコントラクトの観点から見たEigenLayerインタラクションプロセス

Eigenlayer は、ステーキングとスラッシュという 2 つの核となるアイデアでセキュリティを提供します。ステーキングは AVS に基本的なセキュリティを提供し、ペナルティはあらゆる対象に対して悪事を働くコストを増加させます。

ステーキングの対話型プロセスを以下の図に示します。

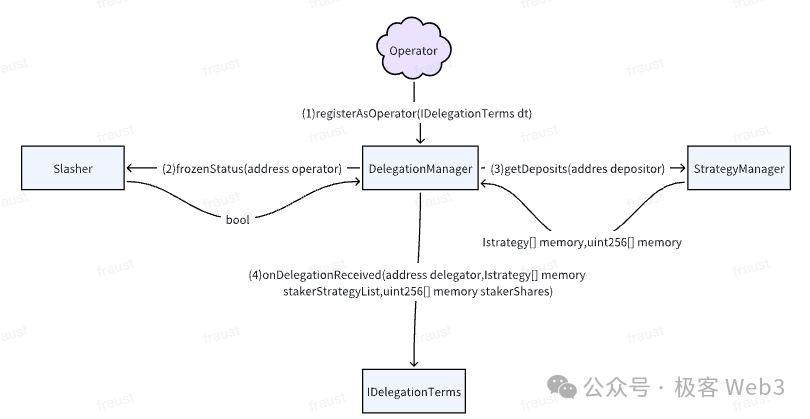

Eigenlayer では、誓約者との主なやり取りは TokenPool コントラクトです。ステーカーが TokenPool を通じて実行できる操作は 2 つあります。

ステーキング - ステーカーは資産を TokenPool コントラクトにプレッジし、プレッジされた資金を管理する特定のオペレーターを指定できます。

償還 - ステーカーは TokenPool から資産を償還できます。

ステーカーは資金を償還するために 3 つの手順を実行する必要があります。

1) ステーカーは償還リクエストをリクエスト キューに追加し、queueWithdrawal メソッドを呼び出す必要があります。

2) 戦略マネージャーは、ステーカーによって指定されたオペレーターが凍結状態にあるかどうかを確認します。

3) オペレーターが凍結されていない場合 (詳細は後述)、ステーカーは完全な引き出しプロセスを開始できます。

ここで、EigenLayer が Staker に完全な自由を与えていることに注意してください。Staker は、誓約を実現して自分の口座に戻すことも、誓約シェアに変えて再誓約することもできます。

ステーカーが AVS ネットワークに参加するためのノード施設を個人的に運営できるかどうかに応じて、ステーカーは通常の質権者と運営者に分けられます。通常のステーカーは各 AVS ネットワークに POS 資産を提供しますが、オペレーターは TokenPool で質入れされた資産を管理し、さまざまな AVS ネットワークに参加して各 AVS のセキュリティを確保する責任を負います。これは実際、リドのルーティンに少し似ています。

Staker と AVS はセキュリティの供給側と需要側で分離されているようです。 Staker は、AVS プロジェクト関係者の製品を理解していない、信頼できない、または AVS ネットワークに参加するための機器を直接実行するエネルギーがないことがよくあります。同様に、AVS プロジェクト関係者は、Staker に直接連絡できないことがよくあります。両者は需要と供給の関係にあるが、両者を結びつける仲介者がいない。ここでオペレーターの出番です。

一方では、Operator は質権者による資金管理を支援しており、質権者は Operator について信頼に関する仮定を持っていることが多く、その一方で、Operator は AVS プロジェクト側の運営を支援していると公式に説明しています。オペレーターが制限条件に違反した場合、悪事を行ったとして非難されるため、悪事を行うことによるコストが悪事を行うことによる利益をはるかに上回ります。このようにして、AVS はオペレーターに対する信頼を築くことができます。このようにして、オペレーターはステーカーと AVS の間の信頼仲介者を形成します。

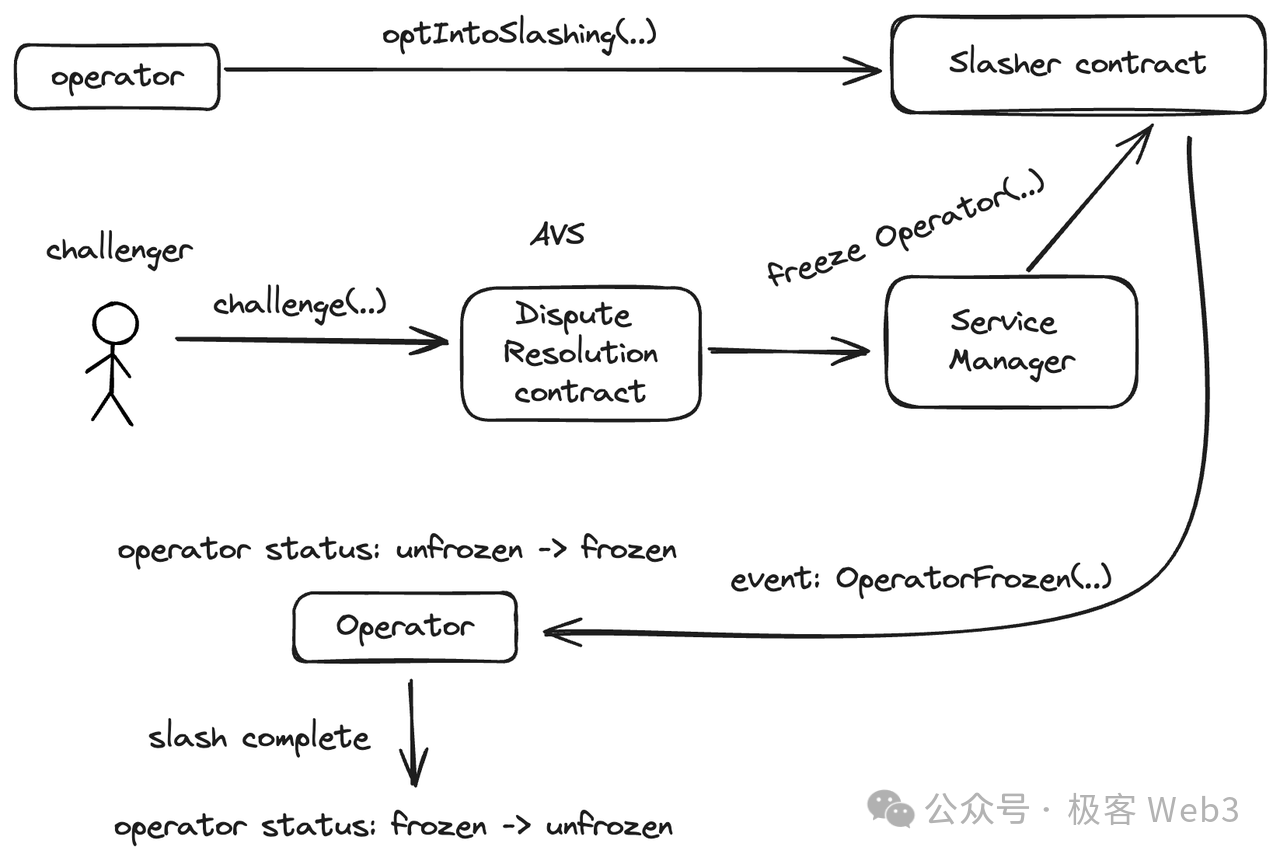

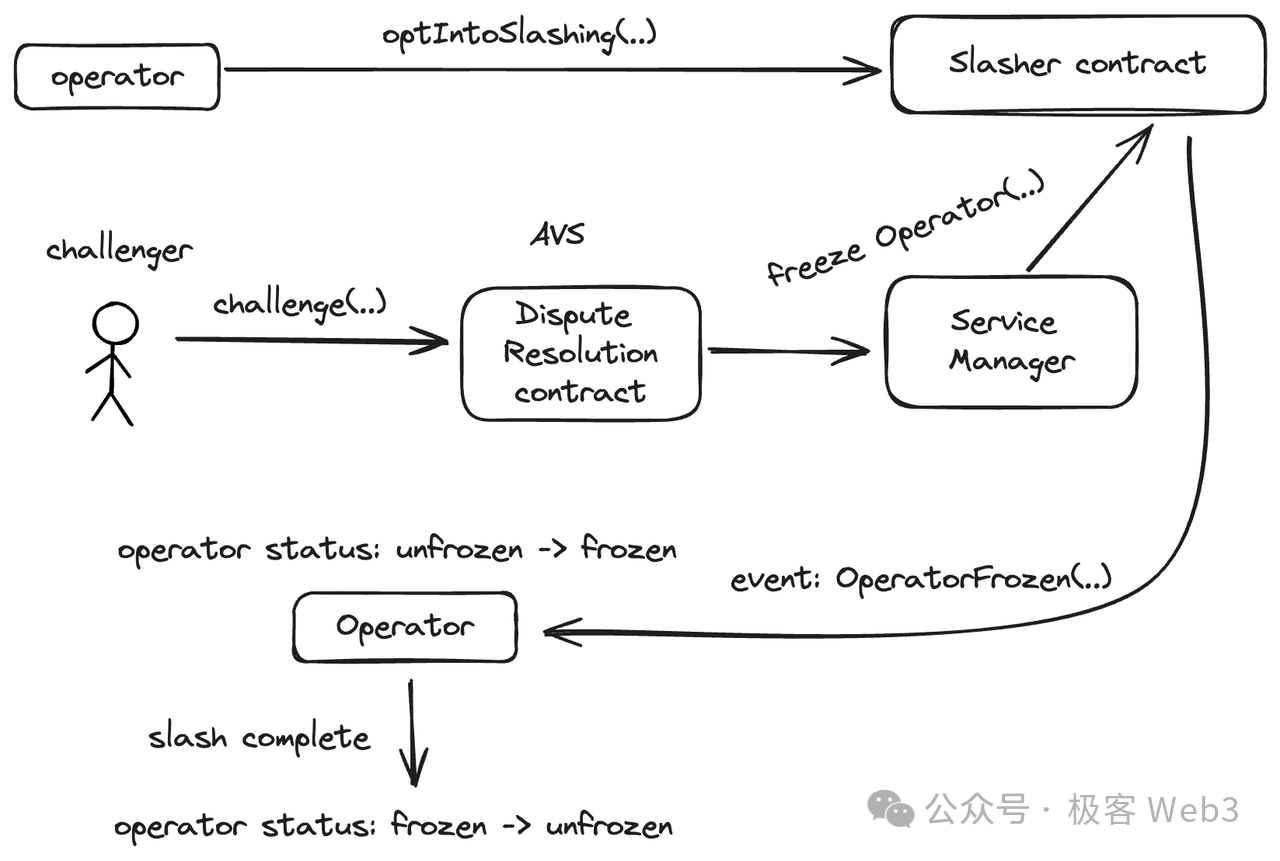

Eigenlayer プラットフォームに入るには、オペレーターはまず Slasher コントラクトの optIntoSlashing 関数を呼び出して、Slasher コントラクトがオペレーターを制約/罰することを許可する必要があります。

その後、オペレーターは Registery コントラクトを通じて登録する必要があります。 Registery コントラクトは、サービス マネージャーの関連機能を呼び出し、オペレーターの最初の登録動作を記録し、最後にメッセージを Slasher コントラクトに送り返します。この時点で、オペレーターの初期登録は終了したばかりです。

没収に関する契約設計を見てみましょう。 Retaker、Operator、AVSのうち、直接斬りの対象となるのはOperatorのみです。先ほど述べたように、オペレーターがアイゲンレイヤープラットフォームに参加したい場合は、スラッシャー契約に登録し、スラッシャーにオペレーターを斬ることを許可する必要があります。

もちろん、オペレーターに加えて、スラッシュ プロセスには他のいくつかの役割も含まれます。

AVS: 運営者は、AVS の運営委託を受け入れる一方で、AVS が提案する失効発動条件および失効基準も受け入れる必要があります。ここでは、紛争解決契約とスラッシャー契約という 2 つの重要な契約要素を強調する必要があります。紛争解決契約は、挑戦者間の紛争を解決するために確立され、スラッシャー契約は、チャレンジウィンドウ期間終了後にオペレーターを凍結し、スラッシング操作を実行します。

チャレンジャー チャレンジャー:Eigenlayer プラットフォームに参加する人は誰でもチャレンジャーになることができます。オペレーターの行動がスラッシュ状態を引き起こすと判断した場合、OP と同様の不正防止プロセスを開始します。

ステーカー: オペレーターへのペナルティにより、対応するステーカーも損失を被ります。

オペレーターのペナルティ実行プロセスは次のとおりです。

1) 異議申し立て者は、AVS が別に設定した紛争解決契約内の異議申し立て機能を呼び出して異議申し立てを開始します。

2) チャレンジが成功した場合、DisputeResolution コントラクトは ServiceManager のフリーズOperator 関数を呼び出します。これにより、Slasher コントラクトが OperatorFrozen イベントをトリガーし、指定された Operator のステータスが凍結解除から凍結に変更され、スラッシング プロセスに入ります。挑戦が失敗した場合、挑戦者は一定の罰を受けることになります。これは、誰かが悪意を持ってオペレーターに挑戦することを防ぐためです。

3) 斬撃プロセスが完了すると、オペレーターのステータスは凍結解除にリセットされ、引き続き動作します。

斬撃操作の実行中、オペレーターのステータスは常に「非アクティブ」に固定されます。この状態では、オペレーターはステーカーによって質入れされた資金を管理できず、このオペレーターに資金を質入れすることを選択した質権者は資金を引き出すことができません。それは、罪を犯した人は罰されなければならず、罰されないままにすることはできないのと同じです。現在の罰または紛争が解決され、オペレーターがスラッシャーによって凍結されない場合にのみ、新しいインタラクションを実行できます。

アイゲンレイヤーの契約はすべて上記の凍結原則に従っています。ステーカーがオペレーターに資金を誓約する場合、オペレーターのステータスは is Frozen() 関数を通じてチェックされます。ステーカーがデポジットの償還リクエストを開始する場合も、オペレーターのステータスは Slasher コントラクトの isFrozen 関数を使用してチェックされます。これは、Eigenlayer による AVS のセキュリティと Staker の利益の完全な保護です。

最後に、Eigenlayer の AVS は無条件でイーサリアムのセキュリティを取得するわけではないことに注意してください。 Eigenlayer でセキュリティを取得するプロセスは、AVS を独自に構築するよりもはるかに簡単ですが、サービスを提供するオペレーターをEigenlayer に引きつけ、POS システムに資産を提供するためにより多くの誓約者を引き付ける方法は依然として問題です。これに取り組む必要があるかもしれません。 APYには厳しい。

仮想通貨市場への再ステークの経済的影響

Restake が現在の Ethereum エコシステムで最も注目されているナラティブの 1 つであることは間違いなく、Ethereum は Web3 の半分を占めており、さまざまな Restake プロジェクトが非常に高い TVL を集めており、暗号化市場への影響は極めて重要であり、今後も続く可能性があります。サイクル全体を通して。ミクロとマクロの両方の視点から分析することができます。

マイクロインパクト

再ステークはイーサリアムエコシステム内のさまざまな役割に単一の影響を与えるわけではなく、利点とリスクを同時にもたらすことを理解する必要があります。収入は以下の項目に分けられます。

(1) 再ステーキングは実際にイーサリアムエコシステムの下流プロジェクトの根本的なセキュリティを強化し、後者の長期的な構築と開発に有益です。

(2) 再ステーキングにより ETH と LST の流動性が解放され、ETH エコシステムの経済循環がよりスムーズかつより豊かになります。

(3) 再ステーキングの高い利回りは ETH と LST のプレッジを引きつけ、活発な流通を減らし、トークン価格に有利になります。

(4) 再ステーキングの高い利回りは、イーサリアムのエコシステムにより多くの資金を引き寄せます。

同時に、再ステーキングには大きなリスクも伴います。

(1) リステーキングでは、借用証書(金融債権)を担保として複数のプロジェクト間で調整が行われていない場合、借用証書の価値が過剰に増幅され、信用リスクが生じる可能性があります。ある時点で、複数のプロジェクトで同じ IOU を同時に償還する必要がある場合、この IOU はすべてのプロジェクトの償還要件を満たすことができません。この場合、いずれかのプロジェクトに問題があると連鎖反応を引き起こし、他のプロジェクトの経済安全性に影響を与える可能性があります。

(2) LST の流動性のかなりの部分がロックされており、LST の価格が ETH に対して変動し、質権者が LST を期限内に引き出すことができない場合、同時に AVS の安全性も確保されます。 , LST 価格の高騰も AVS のセキュリティにリスクをもたらします。

(3) Restake プロジェクトの担保資金は最終的にはスマートコントラクトに保管されており、その金額が非常に大きいため、資金が過度に集中し、コントラクトが攻撃されると巨額の損失が発生します。

ミクロ経済的リスクは、パラメータの調整やルールの変更などによって軽減できます。紙面の都合上、ここでは詳しく説明しません。

マクロな影響

まず第一に、リステーキングの本質は一種の多重レバレッジであることを強調しておく必要があります。仮想通貨市場がサイクルの影響を受けるのは明らかです。仮想通貨分野に対する再ステーキングのマクロな影響を理解したい場合は、まずレバレッジとサイクルの関係を理解する必要があります。前述したように、再ステーキングにより ETH エコシステムに 2 つの層の活用が追加されます。

第 1 層: LSD は、担保された ETH 資産とそのデリバティブの価値を何もないところから 2 倍にします。

第 2 層: 再ステーキングはすべての ETH を保証するわけではありません。LST と LP トークンは両方とも証明書トークンであり、リアルマネーの ETH ではありません。つまり、再ステーキングによって生成される LRT はレバレッジ資産に基づいています。レバレッジの第 2 レベル。

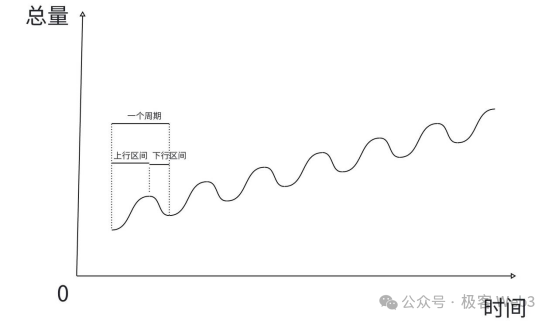

では、レバレッジは経済システムにとって有益なのでしょうか、それとも有害なのでしょうか?まず結論について話しましょう。レバレッジはサイクルの中で議論されなければなりません。上昇レンジではレバレッジがその発展を加速し、下降レンジではレバレッジがその崩壊を加速します。

社会経済の発展は上図のとおりであり、長期間上昇すると下落し、一度の上昇と一度の下落が循環を構成します。このサイクルではスパイラル的に上昇し、各サイクルの底値は前の高値よりも高くなり、全体の総量もますます大きくなります。現在の仮想通貨市場のサイクルは、ビットコインの 4 年間の半減期にあり、半減期後の最初の 2 ~ 3 年間は強気相場になる可能性が高くなります。 1~2年は弱気相場になることが多いです。

ただし、ビットコインの半減期サイクルは仮想通貨経済のブルベアサイクルとほぼ同じですが、前者が後者の根本的な原因ではありません。仮想通貨経済の強気と弱気のサイクルを実際に引き起こすのは、この市場におけるレバレッジの蓄積と崩壊です。ビットコインの半減期は、仮想通貨市場に資金が流入し、レバレッジをかけて出現するよう誘導するものにほかならない。

レバレッジの蓄積と崩壊が仮想通貨市場サイクルの変化につながるプロセスとは何ですか?レバレッジが必ず壊れることが誰もが知っているなら、なぜ上昇するときにレバレッジを増やす必要があるのでしょうか?実際、暗号化市場と従来の経済の基礎となる法則は同じです。まず実体経済の発展から法則を探すのもよいでしょう。現代の経済システムの発展においては、レバレッジが登場するでしょうし、またそうしなければなりません。

本質的な理由は、上昇相場では社会生産性の発展により物質の蓄積が速すぎ、余剰となった製品が経済システム内を循環したい場合には、十分な通貨がなければならないということである。通貨はもっと発行できますが、恣意的かつ無制限に発行することはできません。そうしないと経済秩序が崩壊します。しかし、物質的な豊かさの後に必要な流通量を満たせない場合、経済成長は停滞しやすくなります。このとき、私たちは何をすべきでしょうか。

無制限に追加発行することはできないため、経済システムにおける単位資金の利用率を向上させる必要がある。レバレッジの機能は、ユニットの資本稼働率を向上させることです。例を次に示します。100 万ドルで家を購入でき、10 万ドルで車を購入できるとします。住宅ローン金利は 60% です。これは、家を抵当に入れることで 600,000 ドルを借りられることを意味します。あなたが 100 万ドルを持っている場合、レバレッジなし、借入も許可されていない場合、家を買うか車を 10 台買うかしか選択できません。

レバレッジがあり、借入が許可されている場合、家と 6 台の車を購入できます。100 万ドルを 160 万ドルとして使用できますか?経済システム全体で見ると、レバレッジが効かず、通貨の流通量も限られ、みんなの消費力が抑制され、市場の需要が急速に伸びず、供給側の利益も当然大きくならなければ、生産性は低下します。開発はそれほど速くなく、退行さえありません。

レバレッジを加えることで、通貨量と購買力の問題はすぐに解決されます。したがって、上昇レンジではレバレッジが経済全体の発展を加速させます。これはバブルではないかと言う人もいるでしょう。大丈夫、上昇レンジでは大量の店頭資金や商品が市場に流入するだろうし、バブルが崩壊するリスクはない。これは、強気市場で通貨価格が上昇しても、多くの場合、清算のリスクがありません。

では、下降レンジではどうなるでしょうか?経済システムの資金はレバレッジによって常に吸収され続けており、いつか枯渇し、その時点で下落傾向に陥ります。下降圏では価格が下落するため、抵当に入った住宅の価値は100万ドルではなくなり、抵当に入った不動産は清算されることになります。経済システム全体で見ると、あらゆる人の資産が流動化に直面し、レバレッジによって支えられていた資本循環が一気に縮小し、経済システムは急速に衰退していきます。ここでも契約を例に挙げてみましょう。契約を結ばずにスポットでプレーするだけの場合、弱気市場では通貨価格が下落し、契約を締結してポジションを清算すると資産が縮小するだけです。縮小するだけでなく、直接ゼロに戻ります。したがって、下降レンジでは、レバレッジをかけた場合、レバレッジをかけない場合よりも確実に早く崩壊します。

マクロ的な観点から見ると、たとえ最終的に破綻するとしても、レバレッジの出現は避けられません。第二に、レバレッジは、どのサイクルにあるかによって、完全に良いわけでも、完全に悪いわけでもありません。再ステーキングのマクロな影響に戻ると、ETH エコシステム内のレバレッジはブルベアサイクルを活用する上で非常に重要な役割を果たしており、その出現はどのサイクルでも必ず何らかの形で市場に現れることになります。 -このサイクルのDeFiサマーと呼ばれるものは、本質的にはLPトークンの第2プールマイニングであり、2021年の強気市場に大きく貢献しました。このラウンドの強気市場のきっかけは、メカニズムは異なるようですが、再ステーキングである可能性があります。経済の本質は全く同じで、市場に流入する大量の資金を吸収し、通貨の流通需要を満たすためのレバーである。

レバレッジとサイクルの相互作用に関する上記の説明によると、リステークなどの多層レバレッジは、現在の強気市場ステージの上昇を加速させ、上値をより高くする可能性があります。また、このサイクルの弱気市場もより急激に下落する可能性があります。結果として一連のイベントが発生し、対応範囲が広がり、影響も大きくなります。

要約する

再ステーキングは、PoS メカニズムの二次派生です。技術的には、Eigenlayer は AVS の経済的安全性を維持するために再ステーキングの価値を借用し、ステーキングと没収のメカニズムを使用して「借りたものは返済でき、再度借りることは難しくありません」を実現します。担保された資金を償還するためのウィンドウ期間は、オペレーターの行動の信頼性をチェックするのに十分な時間を残すだけでなく、短期間での大量の資金の引き出しによって引き起こされる市場とシステムの崩壊を回避します。

市場への影響に関しては、マクロとミクロの両方の観点から分析する必要があります。ミクロの観点から見ると、再ステーキングはイーサリアムエコシステムに流動性と収入を提供しますが、いくつかのリスクももたらします。パラメーター、柔軟なルール、および調整が可能です。マクロの観点から見ると、再ステーキングは本質的に多層的なレバーであり、サイクル中に仮想通貨の全体的な経済進化を強化し、大きなバブルを生成し、仮想通貨の上昇トレンドと下降トレンドの両方を変えることになります。さらに、このマクロ経済への影響は基礎的な経済法則に従っており、変えることはできず、変えることしかできません。適合しました。

私たちは、仮想通貨分野全体に対する再ステーキングの影響を明確にし、上昇サイクル中にそれがもたらす配当を活用し、下降サイクル中にレバレッジが切れて市場が下落することに精神的に備える必要があります。