DeFi貸付契約金利の6つの意思決定モードの簡単な分析

原作者: デビッド・マー

オリジナル編集:ルフィ、フォーサイトニュース

存在するパート1では、Web3 における貸し借りプロトコルを分類します。簡単におさらいすると、融資契約は、借り手が貸し手から資産を一時的に借り、それらの資産を返済することを約束する方法を規定する一連のルールです。この契約は、借り手に利息がどのように請求されるか、そして貸し手を保護するために住宅ローンがどのように構成されるかを定義します。このシリーズのパート 1 では、需要と期間、ローンのロールオーバーと永久など、金利期間に関連するトピックを検討し、その枠組み内でいくつかの契約を分類しました。

この記事では、引き続き、さまざまな貸付契約における金利がどのように決定されるかについて説明します。

金利

金利は借り手が貸し手に支払う追加料金です。比較を容易にするために、金利は年換算形式で見積もられることが多く、年率 (APR) または利回り (APY) として表されます。 2 つの違いは、APR は複利を前提としないのに対し、APY は複利を前提とすることです。たとえば、APR が 10% の場合、半年複利では APY は 10.25% になります。

両者の関係は次の式で表されます。

APY = (1 + APR / k)^k — 1、ここで、k は年間の複利回数です。

Web3 では、ほとんどのローンはデマンド ローンであるため、ほとんどのローンは継続的に複利計算されます (k 値が大きい)。そこで彼らはAPYの見積もりを使って、金利が同じと仮定して1年にどれくらいの利益が得られるかを貸し手に伝えます。定期ローンの場合、年利を見積もるのが一般的です。

ちなみに、2020年スタイルの原油流動性マイニングが戻ってきた場合は、APYの略奪的なオファーには注意してください。これらの機会は長くは続かず、複利の結果を達成するのは困難になるためです。 APR を使用して暗算する方がはるかに信頼性が高くなります。固定報酬プールの場合、TVL が 2 倍になると、報酬は半分になります。

さて、定義はさておき、金利の価格設定について説明します。

価格設定

価格設定は、借り手と貸し手が相互に支払う金利を計算するメカニズムです。完全ではありませんが、この記事では次のメカニズムのいくつかについて説明します。

オーダーブックの価格設定: 最も柔軟で市場主導型ですが、ユーザー エクスペリエンスとのトレードオフが発生します。

使用量ベースの価格設定: このモデルは DeFi に製品と市場の適合性を見出しますが、100% 効率的ではなく、極端な場合にはパフォーマンスが低下します。

オークション: 優れた価格設定と効率的な融資が可能ですが、ユーザーは事前に計画を立てる必要があり、流通市場の細分化やその他の小さな摩擦が発生します。

Ajna 利用モデル: 古典的な利用モデルを修正したもので、オラクルレス プロトコルでの使用に適しています。

Tazz 永久ローン融資モデル: 市場が金利の価格設定を可能にし、担保を完全にモジュール化できる新しい P2P プール融資プリミティブ。

手動価格設定: ガバナンス主導の価格設定。

注文書の価格設定

資産の価格を設定する最も一般的な方法は、オーダーブックを通じて市場に調整させることです。借り手と貸し手が、それぞれが借りたり貸したりする金額と金利を指定した指値注文を発行できるようにします。注文が一致すると、取引が行われます。

ただし、オーダーブックには次のような欠点もあります。

熟練していないユーザーは、価格の設定方法がわかりません。これらのユーザーは、莫大なコストを支払わずに取引したいだけです。

指値注文は無料オプションのようなものです。市場の流動性が低く、ブロックタイムが遅いほど、オプションの価値は高くなります。言い換えれば、注文が約定されないまま理論上の真の価格が動くほど、それらの指値注文自体に含まれるオプションの価値は大きくなります。

オーダーブックを適切に運用するには、積極的な管理が必要です。期限切れの指値注文をキャンセルし、他のプレイヤーと入札戦争ゲームをプレイする必要があります。

多くの取引が必要になります。

これが、オーダーブックがチェーン上で依然として人気がない理由です。逆に、AMM、問い合わせ、オークションはブロックチェーン製品に適しています。

融資側では、オーダーブックはさらに大きな課題に直面しています。

オーダーブック取引は、デフォルトリスクに代えがたいピアツーピアのローンマッチングを生み出します。

継続期間ローンでは、相互に完全に互換性のないポジションが作成されます。対照的に、Pendle や Notional などのプロトコルは、特定の日付に固定期間のローンを発行することを選択します。利用可能な融資期間は 37 日、159 日などです。これは奇妙です。

短期ローンはより多くの取引を生み出します。ロールオーバーを自動化することはできますが、次のローンの価格はどうやって決めるのでしょうか?

これらすべてが市場の断片化、または少なくとも複雑な取引体験につながります。とはいえ、BlurやArcade.xyzのようなNFT融資プラットフォームは依然としてオーダーブックのようなユーザーエクスペリエンスに依存しています。それらはすべて、劣悪なユーザー エクスペリエンスを軽減できる機能を考案しています。

Blur には、期間ディメンションの煩わしさを排除するために、永久貸付の形式が組み込まれています。

BlurとArcadeの両方には、貸し手がNFTのコレクション全体を代替可能として扱い、コレクション内の任意のNFTを担保として使用できる「コレクションオファー」があります。

Blur の収集品貸し出しチャートをどのように解釈すればよいか考えたことはありますか?ここに一つ書きました役職。

Arcade の P2P ローンマッチングおよび回収オファー

AMM はオーダーブックのサブカテゴリです。プロトコルが代替トークンの融資市場に十分な人々を集めることができるのであれば、AMM は良い選択です。金利はトークンよりも優れた平均回帰能力を備えているため、AMM を使用して LP 金利を取得することは、LP トークンよりも安全です。これが、Pendle、Notional、Tazz の仕組みです。

要約すると、注文帳は単純な資産では適切に機能しますが、貸付注文帳には考慮すべき要素が多すぎるため、ユーザー エクスペリエンスの複雑さを軽減する賢明な方法が必要です。

使用量ベースの料金設定

特定の融資プールの利用率は、融資可能な総資産に対する融資された総資産の比率です。

使用量ベースの価格設定では、金利は使用量の増加関数として定義されます。

最初で最大のオンチェーン融資プラットフォームである Aave は、このアプローチを採用しています。これは、流動資産および代替資産の金利を決定する最も一般的な方法です。

Aave はこの設計から始まったわけではないことに注意してください。 EthLend (ブランド変更前の Aave の名前) による 2018 年のホワイト ペーパーでは、p2p 定期注文ブックの概要が説明され、使用率ベースのモデルは 2020 年のホワイト ペーパーで導入されました。この金融の原始的な考え方の根本的な再考(Uniswap AMMも別の例です)は、DeFiの楽しみの1つです。

Aaveの借入金利

これはホワイトペーパーでは説明されていないため、このアプローチの背後にある動機についての私の推測は非常に簡単です。経済モデルを考えてみましょう。金利が高いときは、お金を借りようとする人が減り、貸したい人が増えます。 「最良」金利とは、お金を借りたい人の数が貸し手の数と完全に一致し、利用率が 100% である金利です。

金利が低すぎると、貸し手の数よりも借りたい人が多くなります。使用率は 100% に達しますが、現在モデルのどの位置にいるのかはわかりません。さらに、貸し手はローンを終了することはできません。

金利が高すぎると、大量のローンが利用されなくなります。金利が上昇すると、APY スプレッド (1 利用率) が増加します。これはプラットフォームが料金を請求する前の段階です。

観察できない融資曲線は市場状況によって変化するため、課題は、貸し手が撤退するためのバッファーを保持しながら、金利を最適値に近づけることです。

上で述べた Aave の「金利モード」は少し間違った呼び名です。数学マニアはこれを PID コントローラーと呼びたがりますが、部分的にのみ自動化されています。まず、Aave はターゲット使用率 (90% など) とエンタングルメント曲線を選択します。利用率が定期的に 90% を超える場合、Aave のガバナンスは利用率を押し下げようとして金利曲線を急勾配にします。使用率が低すぎる場合は、その逆が当てはまります。

市場では、PID コントローラーの反応が遅すぎるという特殊な状況に遭遇することがあります。たとえば、2022 年 9 月のイーサリアム合併中に、合併前の ETH は PoS ETH と PoW ETH に分岐されます。 PoW ETH は、PoS ETH の約 2% の価値があると市場では考えられています。市場参加者はこれを見て、合併前のETHをできるだけウォレットに保持したいと考えています。 1つの方法は、ステーブルコインを担保にしてETHを借りることです。ローン期間中の累積利息が 2% 未満である限り、有利な取引となります。 1 週間以内に 2% を獲得するには、100% 以上の年利を支払うことになります。 Aave の金利は 100% に制限されています。言うまでもなく、合併に至るまでの数日間で、Aave、Compound、Euler、Inverse、およびすべての PID コントローラー レンディング プロトコルはすべて、ETH の使用制限に達しました。私の記憶が正しければ、Inverse にはレート上限がなく、最終的に APR は 1000% になりました。

使用量ベースの価格設定について最後に注意すべき点は、それがピアツーピア構造に自然に適合するため、融資が必要になるということです。したがって、これらの属性が自然に組み合わされていることがよくあります。

全体として、利点は通常の市場状況下でのユーザー エクスペリエンスにあります。つまり、いつでも借りられ、いつでも退会できます。しかし、(イーサリアムの合併時のように)利用率が 100% に達すると、貸し手には頼る手段がなくなってしまいます。その他の欠点としては、10% の融資バッファーの資本効率の低さと、定期融資の提供ができないことが挙げられます。

競売

オークションは、新しい債券を発行する(発行市場発行)ための実績のある方法です。世界で最も流動性の高い政府証券である米国債は、新規債券の価格を決定するために入札を利用している。貸付契約では、借り手と貸し手は定期的に開催されるオークションに秘密入札を提出し、市場清算レートを見つけて、清算レート参加者に新しい債務を発行します。

Term Finance は、このメカニズムからインスピレーションを得た比較的新しいプロトコルです。彼らのオークション実装の詳細読む価値があります。

オークションでは貸し手と借り手を効率的にマッチングできます。約定を待つ注文を出すためにロックされた資本を必要とするオーダーブックや、貸し手の引き出しにバッファーを提供する利用モデルに基づくローンプールとは異なり、資金が遊休状態になることはありません。唯一の非生産的な期間は、オークション中に資産がロックされているときです。

オークションでは、市場参加者がシェリングポイントに集まって情報を集約するため、高品質の価格設定も行われます。

欠点としては、オークションには事前の計画が必要であり、それほどユーザーフレンドリーではありません。これは米国債にとっては良い賭けだが、タームローン市場は仮想通貨分野に深く関わっていない。もう 1 つの課題は、仮想通貨には類似しているものの代替不可能な資産が多数存在するため、市場が細分化されていることです。これは発売するのが難しい製品になるでしょうが、いつかターム・ファイナンスがイーサリアムの全面的なサポートを受けてイーサリアムTビルを発行できるようになることを願っています。

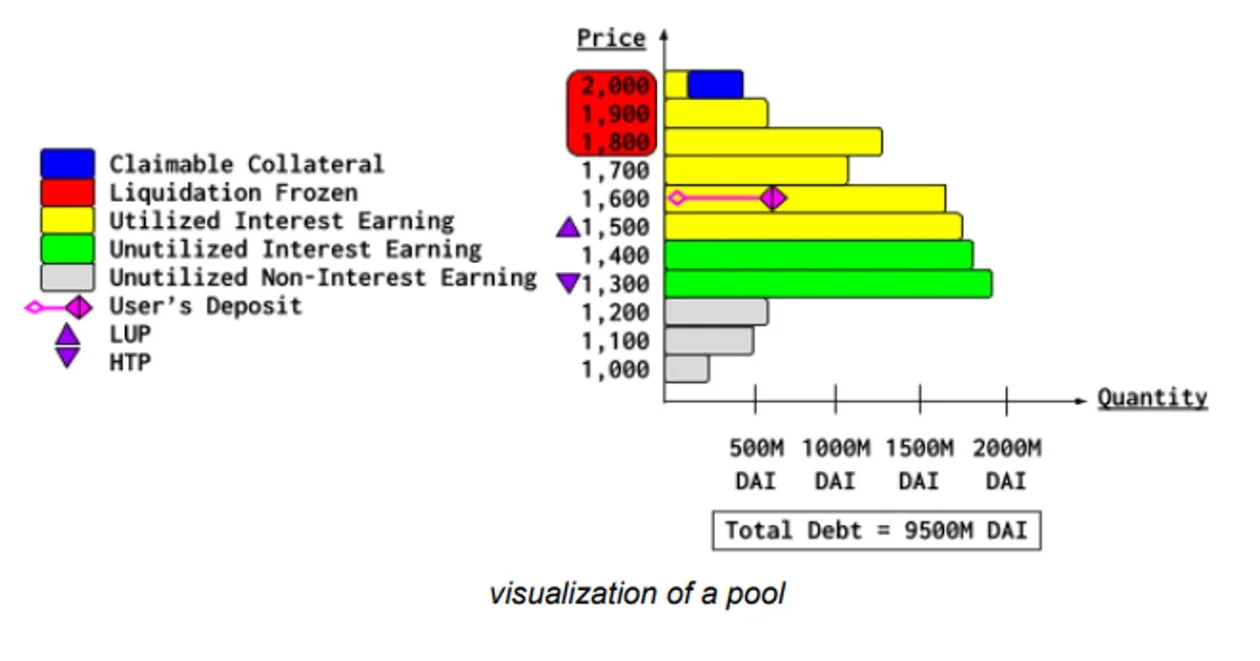

Ajnaの活用モデル

Ajna は、オラクルに依存しない数少ない融資プロトコルの 1 つです。 Ajna がどのようにしてこの目標を達成するかについての完全な説明は、この記事の範囲を超えています。むしろ、そのレートの設計方法は議論に値します。

貸し手はまず、トークン(USDC など)を貸し出す担保の評価額(ETH など)を選択します。借り手は評価額の高い順にマッチングされます。最もリスクの高い融資(融資対担保比率が最も高い)の借り手は「最高基準価格」(HTP)を設定し、評価額の低い貸し手は利息を受け取りません。

https://www.ajna.finance/pdf/Ajna_ELI5.pdf

貸し手は、債務不履行が発生した場合に損失を被る可能性があるため、評価額をあまり高く設定したくないのです。貸し手も、利息が得られないため、評価額を低く設定しすぎることを好みません。

金利は利用関数によって決まりますが、ここでの計算では担保評価額を HTP よりも高く設定する貸し手のみを考慮しています。料金は 10% から始まり、使用率とターゲット使用率との比較に応じて、12 時間ごとに 1.1 を乗算または除算します。

主な利点は、ピアツープール設計にもかかわらず、このメカニズムが機能するためにオラクルを必要としないことです。一方、貸し手は自社の評価額を常に監視する必要があります。他の利用ベースの金利価格決定メカニズムと同様に、APR は未利用の借入の影響を受けます。

借り手と貸し手はいつでも離脱(要求)できますが、Ajna の最低融資期間は 1 週間です。 Ajna は市場に登場してまだ日が浅いため、このメカニズムの長所と短所を完全に知るには時期尚早です。

真のパーミッションレスで不変のプロトコルは、正しく強制することが難しいため、まれです。しかし、実際にそれらが実現すると、それらは構成可能性の構成要素になります。 Ajna が融資業界の Uniswap になれることを心から願っています。

Tazz の永久ローン融資モデル

Tazz は、新しい金利価格設定のプリミティブを導入する今後の融資プロトコルです。繰り返しますが、このメカニズムの完全な説明はこの記事の範囲を超えています。

Aave と同様に、Tazz の借金は無利子の永久ローンとして開始されます。負債トークン (Aave 用語では AToken) は、どの DEX でも取引できます。プロトコルの破産に加えて、Aave の Atoken と実際のトークンの取引価格はほぼ常に 1:1 に近いのに対し、Tazz の債務トークン (ZToken) は市場によって価格が決定されます。 ZToken の価格は、想定上の負債 (つまり資金) が蓄積される金利を決定します。名目債務が増加し続けると、担保パラメータが清算のきっかけとなるでしょう。

継続的な資金支払いは k (1 – トークン価格に対する ZToken の TWAP) に比例します。 k が低いほど、債務の満期が長くなり、金利リスクの影響を受けやすくなります。

このメカニズムでは、ステーキングはプロトコルの残りの部分と完全にモジュール化されていることに注意してください。担保なし、NFT 担保、LP トークン、非流動性トークン、ロックされたトークン、オラクルベースの担保価格設定、または 1 回限りの価格設定を使用して資産プールを設定できます。リスクを取るために必要な金利は市場が価格設定できるため、それは問題ではありません。

特に、これにより次のことが可能になります。

ピアツーピア融資

ローン利用率100%なのでスプレッドが低い

総合流動性

任意の担保タイプ

潜在的な欠点の 1 つは、プール価格を監視する必要があることです (ただし、Ajna よりも少ない)。非現実的な価格があまりにも長く続くと、非現実的な金利が発生する可能性があります。 ZToken の流動的な市場により、借り手と貸し手の両方が状況を厳密に監視する必要がなくなります。

マニュアル/ガバナンス価格設定

GHO の係留解除を考慮すると、このパターンは言及する価値があります。債務担保ポジション (CDP) ステーブルコインは多数あります。 MakerのDAIが最も規模が大きく、次にLiquidityのLUSD、LybraのeUSD、PrismaのmkUSDなどが続きます。

CDP は融資のように見えませんが、実際はそうではありません。借り手はETH(Maker v1)、LST(Prisma、Lybra)、またはその他の資産を担保として使用します。借り手は CDP を鋳造し、プロトコル オラクルは 1:1 の比率でドルの価値を計算します。 CDP は公開市場で販売でき、借り手が別の資産を「借り」、貸し手が CDP を受け取ります。ローンは永久的であり、その価値は 1 ドルに固定されない場合があります。借り手はプロトコルに金利を支払い、貸し手はプロトコルから別の金利(Dai Savings Rate など)を受け取る場合があります。 CDP デカップリングを回避するために、「安定モジュール」と呼ばれる保護基金が存在する場合があります。

手動価格設定の欠点は、ガバナンス プロセス、長時間にわたる議論、コミュニティ ガバナンスへの参加率の低さなどの影響を受けるため、対応が遅いことです。利点は、エッジケースが発生する可能性があるコードよりも人間のプロセスの方が操作が難しいことです。

GHOは設立以来衰退している

Aave の GHO は手動金利を備えた CDP です。 GHO の現在の借入金利は 3% (財務省短期証券と Dai では 5% 未満)、Aave の貸付 (貯蓄) 金利は 0% です。したがって、お金を借りたい人が多すぎる一方で、貸したい人が少なすぎるため、GHOの価格が下落します。

Aave ガバナンス フォーラムでの議論は何ヶ月も続いています。議論の本質は、結局のところ、為替レートを固定金利にするか、それとも安定金利(したがって変動金利)を維持するかということになる。 GHO は市場での優位性をさらに高めるまで、両方の方法を持つことはできません。

結論は

この記事では、ローン契約において金利が設定されるさまざまな方法について説明します。もちろん、他にも多くの方法がありますが、このシリーズの目的は分類法を確立することです。これまで、プロトコルを分析および分類できる 2 つの主な視点として、金利期間と金利価格を検討してきました。次回の記事では住宅ローンについてお話します。