「1兆ドル」の流動性:IPO前の株式トークン化がPE/VCに新たな出口チャネルを開く

- 核心观点:股权代币化破解非上市公司流动性困局。

- 关键要素:

- 市场潜力超万亿,实际规模仅千万级。

- SPV间接持有成为当前主流实践模式。

- 面临监管合规与IPO衔接核心挑战。

- 市场影响:为PE/VC开辟全新退出渠道。

- 时效性标注:长期影响

まとめ

非上場企業の株式は、世界の資産配分において1兆ドル規模のセクターを占めていますが、長らく参入障壁の高さと出口チャネルの制限によって制約を受けており、プライベートエクイティ(PE)およびベンチャーキャピタル(VC)にとって深刻な流動性問題を引き起こしています。リアルワールドアセット(RWA)の波の重要な応用分野である株式トークン化は、この構造的な問題を解決するための新たな道筋を提供します。本レポートは、非上場企業の株式トークン化の現状、コアモデル、主要なボトルネック、そして将来の動向を深く掘り下げ、PE/VCの出口戦略を強化する可能性を評価することを目的としています。

研究により次のことが判明しました:

(1)現在の市場状況は、「兆ドル規模の潜在力」と「数千万ドル規模の現実」の間に大きな乖離が生じています。ユニコーン企業の評価額は総額5兆米ドルを超えているものの、現在取引可能な株式トークンの時価総額はわずか数千万ドルにとどまっています。市場はまだ非常に初期段階にあり、ターゲットは大手企業に集中しています。

(2)市場は、ネイティブコラボレーション型(Securitizeなど、準拠しているがほとんど実施されていない)、合成ミラー型(Venturesなど、純粋なデリバティブ)、SPV間接保有型(PreStocks、Jarsyなど)の3つの主流モデルに分化している。

(3) SPVモデルは、市場の需要をまず検証する先駆者として、高い柔軟性を示してきました。現在の市場は、規制遵守、流動性の深さ、IPOのファイナリティといった課題に直面していますが、同時に、より成熟したモデルへと進化を遂げる原動力にもなっています。

本研究では、市場の今後の進化は既存モデルの単純な置き換えではなく、統合と変革のプロセスとなると主張している。その中核となる原動力は、非上場企業(発行体)自身の意識変化である。つまり、Web3が主流化するにつれ、実社会の企業はトークン化(STO)を資金調達と時価総額管理のための新たな効率的なツールとして積極的に捉え始めており、市場は一方的な探索から双方向の協業へと移行しつつある。一方、トークン化の真のブルーオーシャンはスーパーユニコーン企業ではなく、出口戦略を模索する成熟した非上場企業のより広範なプールであり、その大規模な爆発的成長は、ネイティブRWA流動性インフラの成熟度にかかっている。

キーワード: プライベートエクイティ、実世界の資産、トークン化、PE/VCの出口、SPV

I. はじめに

非上場企業の株式、特に急成長中のユニコーン企業の株式は、世界経済において重要な資産セグメントを占めています。①しかし、これらの高価値資産への投資機会と大きな利益は、長い間、主にプライベートエクイティ(PE)やベンチャーキャピタル(VC)などの専門機関によって享受され、少数の機関投資家や富裕層に限定されており、一般投資家がアクセスすることはできませんでした。近年、ブロックチェーン技術の台頭により、非上場企業の株式のトークン化、つまりブロックチェーン上でこれらの株式を表すデジタルトークンの発行が可能になり、従来のプライベートエクイティ市場のゲームのルールを変える可能性を秘めています。トークン化は、従来型金融(TradFi)と分散型金融(DeFi)をつなぐ橋渡しとして捉えられており、オンチェーン化が進む実世界資産(RWA)の波の重要な部分でもあります。

このトレンドは巨大な市場ポテンシャルによって推進されています。ボストンコンサルティンググループ(BCG)は、オンチェーンRWA市場が2030年までに16兆ドルに達すると予測しています。[1] シティグループも、プライベート市場におけるトークン化は今後10年間で80倍に急増し、約4兆ドルに達すると指摘しています。[2] この巨大な市場予測は、トークン化の将来性に対する業界の高い期待を反映しています。一方では、非上場企業(数千億ドル規模のユニコーン企業など)は莫大な価値を秘めています。他方では、ブロックチェーンのトークン化技術は、現在のプライベート市場の障壁を打ち破り、より高い効率性とより広範な参加を実現すると期待されています。

本稿では、非上場企業における株式トークン化の背景と現状を深く掘り下げ、従来型市場の課題、トークン化のソリューションとメリットを分析し、主要なグローバルプラットフォームの事例、技術サポート、規制政策、課題を概観します。最後に、今後の発展動向を展望し、この人気分野が牽引する金融イノベーションの波を読者の皆様にご理解いただけるよう努めます。

(① 本稿では、従来のPE機関が運用するプライベートエクイティファンドのトークン化だけでなく、プライベートエクイティのトークン化に限らず、「対象企業」(発行体)の視点から、評価額の高い非上場企業(ユニコーン)の「原資産」をトークン化することの核心価値についても考察する。)

II. 非上場企業の株式市場:トークン化の新たなブルーオーシャン

非上場企業株式、特に非上場ユニコーン企業の株式は、世界の資産配分において、最大規模でありながら最も流動性の低いサイロの一つです。まさにこの規模と効率性の明確な対比こそが、資産トークン化(RWA)の波における最も有望な新たなフロンティアの一つとなっているのです。

2.1 1兆ドルの包囲網:非上場企業の株式価値のランドスケープ

1. 資産の境界: 非上場企業の資本によってカバーされる事業体はどれですか?

広義では、非上場企業の株式とは、証券取引所に上場されていないすべての企業の株式を指します。これは非常に大規模で多様な資産クラスであり、アーリーステージのスタートアップ企業から確立された大規模な非上場コングロマリットまで、あらゆる企業の株式を網羅しています。その保有者には、専門のプライベートエクイティ(PE)ファンドやベンチャーキャピタル(VC)ファンドだけでなく、大規模な創業チーム、従業員持株制度(ESOP)や制限付き株式ユニット(RSU)を保有する従業員、そしてアーリーステージのエンジェル投資家も含まれます。

上表が示すように、戦略的投資家や創業チームを除けば、大多数のプライベート・エクイティ保有者は、保有株式の実現と一定のリターン獲得を強く望んでいます。特に、プライベート・エクイティ・ファンド(PE)やアーリーステージ投資家(エンジェル投資家やVCなど)のエグジットニーズは切実です。また、株式インセンティブを保有する従業員も、退職を検討する際、自身の選択肢を実現し「利益確保」という現実的な動機を持っています。しかしながら、自社株買いなどの一部のチャネルを除き、従来の流通経路では、プライベート・エクイティの流通は円滑ではなく、エグジットの難しさと流動性の低下という構造的なジレンマに陥っています。

2. 規模の評価:兆元「包囲網」の資産規模

まず、現在、世界の非上場企業の株式総額に関する統一された公式データが存在しないことを明確にしておくことが重要です。これは主に、プライマリー市場における企業評価が本質的に主観的であり、非公開であるためです。しかしながら、公開されている主要なデータを用いて、この市場の規模を推定することは可能です。

① ドライパウダー:ファンドが運用する未投資準備金をいいます。

②ユニコーン企業:過去10年以内に設立され、評価額が10億ドルを超える企業。

上記の表のデータを基に、この「城壁都市」の巨大さを 2 つの側面から推定することができます。

まず、運用資産残高(AUM)について見てみると、非上場株式の主な機関投資家であるプライベート・エクイティ(PE)ファンドとベンチャー・キャピタル(VC)ファンドは、総額8.9兆ドル(5.8兆ドル+3.1兆ドル)を運用しています。この中にはファンドのドライパウダー(手元資金)も含まれていますが、この数字自体が、機関投資家市場がこうした資産を配分するために確保している相当な資本準備金を反映しています。

第二に、資産評価の面では、世界の「ユニコーン」企業(評価額10億ドル以上の非上場企業)の時価総額だけでも数兆ドルに達しています。表2に示すように、胡潤研究院のデータは5.6兆ドルです[3]。データソースによって結果は若干異なりますが、例えばCB Insightsの統計によると(2025年7月時点)、世界のユニコーン企業1,289社の累計評価額は4.8兆ドルを超えており、いずれもこの巨大な規模を裏付けています[4]。

図1は、CB Insightsがまとめた、評価額上位10社のユニコーン企業をリストアップしたものです。OpenAI(評価額5,000億ドル以上)、SpaceX(評価額4,000億ドル)、ByteDance(評価額3,000億ドル)が上位にランクインしています。

4.8兆円であろうと5.6兆円であろうと、これらはピラミッドの頂点に位置する上位数千社の企業に過ぎず、まだユニコーンレベルに達していない世界中の数万の成熟した民間企業や成長企業の莫大な価値は統計に含まれていないことを強調しておく必要がある。

要約すると、世界のプライベート・エクイティ市場は、その総額が数兆ドルをはるかに超える、広大で囲まれた領域です。この驚くほど巨大でありながら流動性が低い資産のブルーオーシャンは、トークン化の非常に独創的な応用の可能性を間違いなく提供しています。

2.2 「包囲」のジレンマ:高価値資産への「参加」と「撤退」の課題

プライベート・エクイティ市場は数兆ドル規模の価値を保有していますが、従来のモデルではこの潜在力は未だにほとんど活用されていません。価値移転のための効果的なチャネルが欠如しているため、市場は「壁で囲まれた都市」と化しています。その莫大な価値は、「撤退の難しさ」と「参加の難しさ」という構造的なジレンマによって強固に制約されています。まさにこの高い価値と低い効率性の間の大きな摩擦こそが、プライベート・エクイティのトークン化を牽引する根本的な市場要因となっているのです。

参加の難しさは、参入障壁の高さにあります。公開市場とは異なり、非上場企業の株式への投資機会は、ほぼすべての法域において、少数の「適格投資家」または機関投資家に厳しく制限されています。数十万ドル、あるいは数百万ドルという最低投資額に加え、厳格な個人純資産要件が大きな壁となり、一般投資家の大多数をこの高成長の機会から締め出しています。これは機会の不平等を永続させるだけでなく、市場における資本の供給と幅を根本的に制限しています。

エグジットの難しさは、流動性の出口が極めて少ないことにあります。 「ウォールドシティ」内の保有者(アーリーステージのエンジェル投資家、VC/PEファンド、あるいは株式インセンティブを持つ従業員チームなど)にとって、エグジットの道筋は極めて狭く、時間のかかるものとなります。伝統的に、エグジットは、新規株式公開(IPO)または合併・買収(M&A)という2つの最終段階のイベントに大きく依存してきました。しかし、ユニコーン企業がIPOを延期する傾向にあるため、投資家が最長10年間のロックアップ期間を設定することが一般的になり、巨額の資産が長期間にわたって帳簿価格で放置されることになります。IPO以外のプライベート・エクイティのセカンダリー市場への移管は、非効率で摩擦の多い狭き門となっています。オフラインの仲介業者に大きく依存し、プロセスが不透明で、煩雑な法的デューデリジェンス、高い取引コスト、そして長期にわたる決済サイクルを伴います。

まさにこの「参入できない」と「撤退できない」という二重の苦境こそが、非上場企業の株式市場における城壁都市構造を共同で構築し、数兆ドルにも上る価値が深く閉じ込められている原因となっている。この高い価値と低い効率性という鋭い矛盾こそが、トークン化技術にとって最も緊急かつ想像力豊かな応用シナリオを提供している。

2.3 メカニズム再構築:非上場企業の株式強化におけるトークン化の核心的利点

上記で分析した包囲ジレンマに直面している中、トークン化技術は単なる単純な修復ではなく、非上場企業の株式バリューチェーンを根本的に再構築する体系的な解決策を提供します。その中核的な役割は、「参加」と「撤退」の間の摩擦を受動的に解決するだけにとどまらず、全く新しい市場メカニズムと評価パラダイムを積極的に導入することにあります。

まず、トークン化の主な利点は、継続的な二次流動性を構築し、膠着状態を打破することにあります。これは具体的には2つの側面で現れます。

- 外部投資家にとって:トークン化は、高額株式を小口化することで投資のハードルを大幅に下げ、従来の「参加の難しさ」という障壁を打ち破り、より幅広いコンプライアンス投資家へのアクセスを可能にします。これは、上場株式(米国株など)のトークン化とは根本的に異なります。株式トークン化は主に取引の利便性(24時間365日取引など)を最適化するのに対し、非上場企業株式のトークン化は、コンプライアンスを前提とすることで、この資産クラスの根本的な「ブレイクスルー」を実現します。コンプライアンスを遵守する一般投資家に、この種の高成長投資対象へのアクセス機会を初めて提供し、一般の人々がOpenAI株式を容易に購入できるようにします。

- インサイダーにとって:全く新しい出口戦略を開拓することを約束します。従来のIPO、自社株買い、M&Aによるエグジット、あるいは非効率な二次株式譲渡といった方法に加え、株主(従業員や初期投資家など)は、準拠したトークン化プラットフォームを通じて株式を「オンチェーン」化し、24時間365日稼働のオンチェーン市場で流動性を確保できます。これにより、従来のプライベートエクイティ企業やベンチャーキャピタル企業は、IPOやM&Aによるエグジットにとどまらない新たな出口戦略を得られるようになり、より幅広い一般投資家にリーチできるようになります。

図4:プライマリーマーケットにおける出口戦略の概要

出典:ファロスリサーチ

第二に、トークン化は継続的な価格発見メカニズムをもたらし、積極的な時価総額管理を可能にします。従来の非上場企業の株式評価は、数ヶ月、あるいは数年ごとに行われる非上場資金調達ラウンドに依存しており、その結果、価格はばらつきがあり、遅延し、不透明です。しかし、トークン化によって可能になった継続的な二次市場取引は、非上場企業の株式に初めて公開市場に近い高頻度の価格シグナルを提供します。この継続的な価格発見メカニズムは、評価の「盲点」を排除し、企業と一次市場の投資家がその後の資金調達をより公正に価格設定し、より合理的かつ積極的な「時価総額管理」を行うことを可能にし、一次市場と二次市場間の評価格差を大幅に縮小します。

最後に、トークン化は新たな資金調達チャネルを開拓し、企業の資本戦略の再構築を可能にします。トークン化は既存資産の移転ツールであるだけでなく、資本増強のための新たな資金調達チャネルでもあります。高成長企業(ユニコーン企業など)は、専門的なWeb3プロジェクトやトークン化プラットフォームと提携することで、従来のIPOの長いサイクルと高額な引受コストを回避し、資格のあるグローバルデジタル投資家にセキュリティトークン(STO)を直接提供することができます。このデジタル上場モデルは、企業の資金調達チャネルを根本的に革新的に拡張し、より大規模で多様なグローバル資本プールへのアクセスを可能にします。現在、Opening Bellなどの新興プラットフォームは、非上場企業とのこのような協力を積極的に模索し、この最先端の資金調達方法を模索しています。

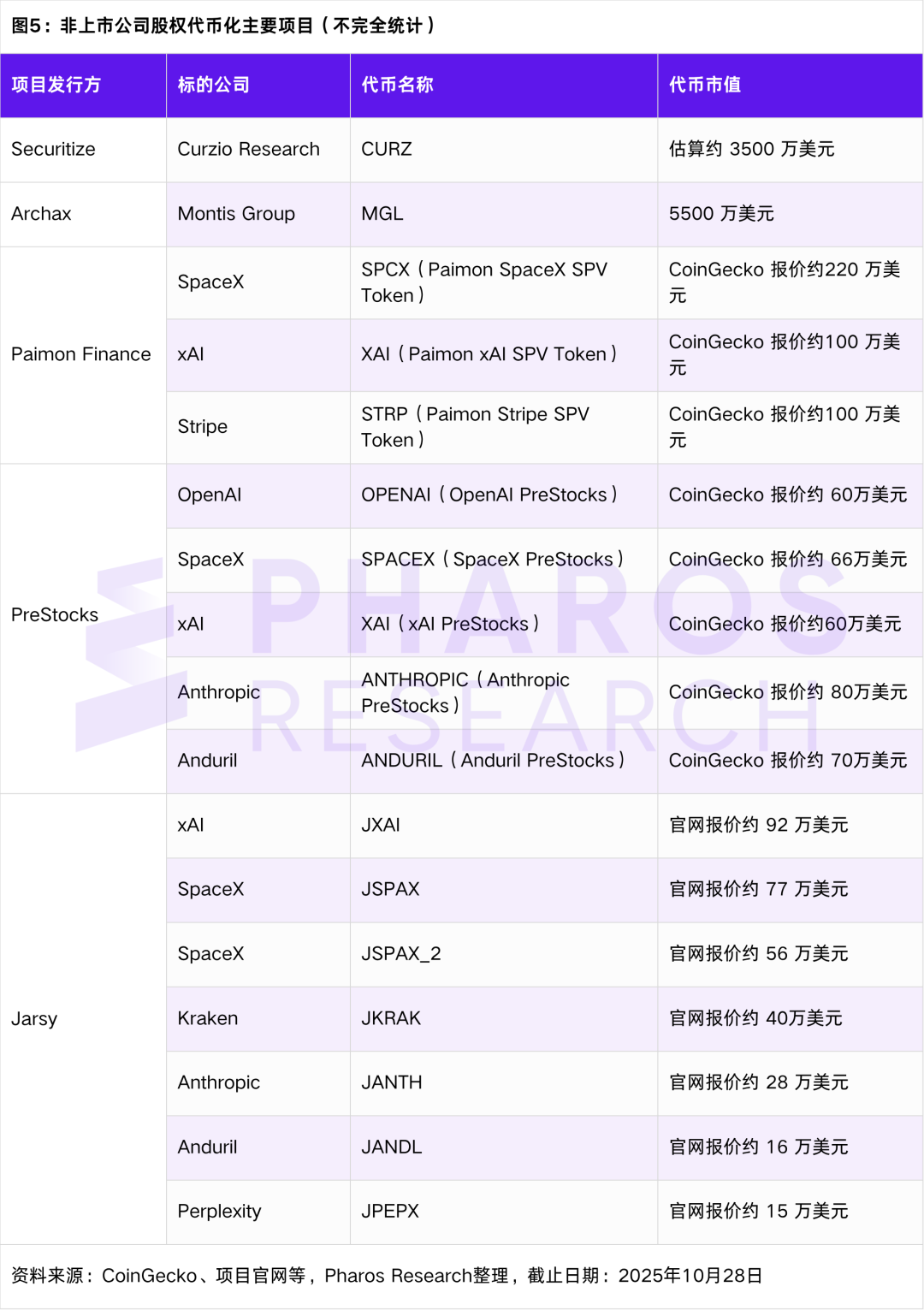

III. 非上場企業における株式トークン化の現状

3.1 市場規模と対象資産の概要

非上場企業のトークン化株式市場全体の規模を正確に測定することは、いくつかの課題を伴います。一方で、一部のプラットフォーム(Robinhoodなど)は、トークン化株式の完全な時価総額データを開示していません。一方、Venturesなどの合成契約商品には「未決済建玉」のみがあり、いわゆる「株式トークン時価総額」は存在しません。そのため、本セクションでは、主に公開市場で入手可能な主要商品(CoinGeckoなど)の時価総額をレビューし、現在の市場規模のマクロレベルの推定値を提供します。

① CURZトークンはtZERO(ATSプラットフォーム)で取引されます。tZEROは時価総額を公開していません。表のデータは「最新の価格×総株式資本」で推定されています。また、本商品は従来の意味でのDEXまたはCEXで自由に取引できる商品ではなく、代替取引システム(ATS)内で取引されます。

② Archaxが発行するMGLトークンは、2023年7月に開始された英国金融行動監視機構(FCA)のデジタル証券サンドボックス・プロジェクトの一環です。この資産はMontis GroupによってHederaブロックチェーン上で発行され、Archaxが保管しています。トークン化された株式資産ですが、まだ上場されていません。

③ Jarsyのトークンには上場株式(NvidiaやTeslaなど)も含まれていますが、これらのトークンのTVL(株主帰属価値)は概して低くなっています。また、時価総額が10万ドル未満のトークンの中には、統計に含まれていないものもあります。

上記の表の不完全な統計に基づくと、非上場企業の株式のトークン化市場はまだ非常に初期段階にあります。その総時価総額は1億米ドルから2億米ドルと推定されています。SecuritizeとArchax[1]を除外すると、市場規模は数千万米ドルと推定され、非常にニッチな市場です[1]。SecuritizeのCURZとArchaxのMGLを除外した理由は、前者が代替取引システム(ATS)tZEROで取引されており、後者が英国の規制サンドボックスの産物であるためです。どちらも現在、従来の暗号資産本来の意味で流動性を持っていません。

市場構造の観点から見ると、市場シェアはコンプライアンスに準拠して発行される主要プロジェクトに大きく集中しています。Securitizeが発行するCURZとArchaxが発行するMGL(規制サンドボックス・プロジェクト)を合わせた市場シェアは、市場全体の60%を超えています。

原資産の観点から見ると(SecuritizeやArchaxのような特殊なプロジェクトを除く)、現在市場に出回っているトークン化資産は高度に収束しており、特にAI分野における米国のトップハイテクユニコーン企業に集中しています。OpenAI、SpaceX、xAIといった企業が最も人気のある資産となっています。これは主に、市場開拓の初期段階にあるプロジェクトチームが、ブランド認知度が高く、投資家の関心を引く可能性が最も高い有力企業を優先する傾向を反映しています。一方、一部のプロジェクトチームは、中国系ユニコーン企業(ByteDanceやXiaohongshuなど)の株主と協議中であると表明していますが、実際のプロジェクトはまだ実現していません。

3.2 非上場企業における株式トークン化の3つの主流モデル

現在、市場では非上場企業の株式のトークン化の道を模索する中で、3つの異なる実装モデルが開発されています。これらのモデルは、コンプライアンス、資産属性、投資家の権利といった点で根本的に異なります。3つ目のSPV間接保有モデルが、現在の主流となっています。

① 証券代行ライセンスとは、証券取引委員会(SEC)への証券代行登録手続き完了後、株主名簿の維持、管理、変更を行う権利を指します。これは、米国における株式のトークン化に関するコンプライアンスの始まりです。米国SECへの証券発行および運用に関するコンプライアンスの完全な一環として、ブローカー・ディーラーライセンスと代替取引システムライセンスも必要です。

② SPV(特別目的会社)とは、特定の取引(または資産保有)のためにリスク分離を目的として設立された「別会社」を意味する一般的な金融用語です。簡単に言えば、「ペーパーカンパニー」です。

③ Opening Bellは対象企業と提携し、企業株式をトークン化する方式を採用していますが、現在の実施事例はすべて上場企業であり、非上場企業との提携は広報段階にとどまり、まだ実施には至っていません。

1. ネイティブ共同発行モデル

このモデルは、対象企業(非上場企業)が直接的に権限を付与し、深く関与することで、「法的に有効な株式」をブロックチェーン上に登録・発行するものです。このモデルでは、オンチェーントークンが株式そのものとなり、その法的効力はオフラインの株主名簿と完全に同等です(具体的な権利行使は、会社の定款および管轄地域の法律に基づいて行われます)。

したがって、トークン保有者は対象企業の登録済み「上場株主」となり、通常、完全な議決権、配当金の権利、情報へのアクセスを享受します。発行プラットフォームは、株主名簿を合法的に管理・変更するために、SEC承認の「名義書換代理人」ライセンスなど、主要な金融ライセンスを保有している必要があります。このアプローチの例として、Opening Bell(企業の法定株式の「オンチェーン化」を提唱)やSecuritize(ファンドユニットのコンプライアンス遵守を遵守したトークン化にも広く利用されており、名義書換代理人、ブローカーディーラー、代替取引システムを含む包括的なライセンスを保有)が挙げられます。

しかし、このモデルの成功事例は現時点では限られています。Securitizeの成功事例は非常に少なく、Opening Bellの現在の成功事例はすべて上場企業とのものであり、非上場企業との連携は広報・プロモーションレベルに限られています。

2. 合成ミラーモデル

このモデルでは通常、第三者のプロジェクトチームが対象企業の許可なく一方的に債券を発行します。発行されるのは株式ではなく、「コンティンジェント・バリュー・ノート」やオンチェーン・パーペチュアル・コントラクトなど、対象企業の株式の経済的リターンを模倣した合成デリバティブです。

投資家が購入するトークンは実際の株式とは一致せず、保有者は株主として登録されていないため、議決権や配当金を受け取る権利がありません。投資家の損益は、発行者との契約決済に完全に依存します。したがって、このモデルは、重大なカウンターパーティリスク、価格トラッキングエラー、そして深刻な規制上の不確実性にさらされています。このモデルの代表的なものとしては、Republic(ミラー化された紙幣のようなトークン)やVentures(Hyperliquidに基づく永続的な企業評価契約)などが挙げられます。

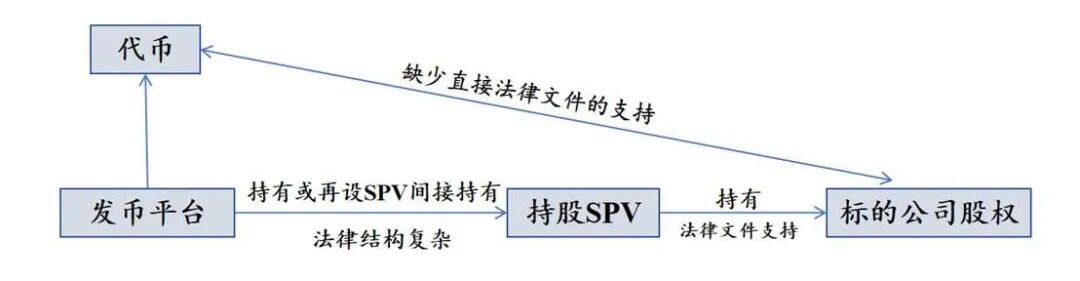

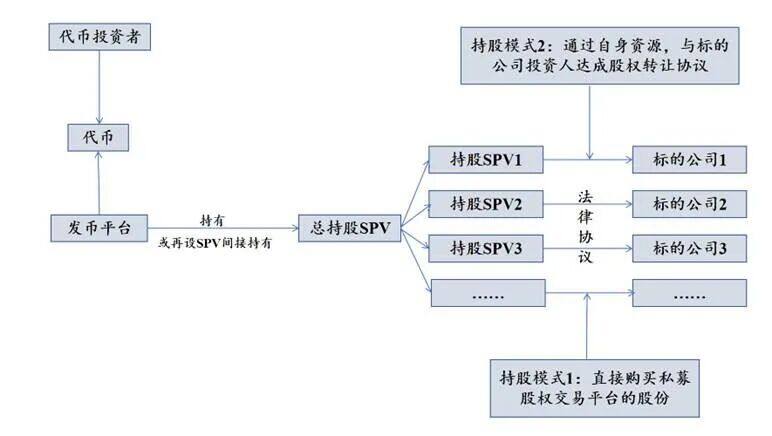

3. SPV間接保有モデル

このモデルは現在、非上場企業の株式をトークン化する主流の手法であり、それ自体が一般的な回避策となっています。トークン化プラットフォームはまず「特別目的会社」(SPV)を設立し、SPVが従来の非上場流通市場を通じて対象企業の株式を取得・保有します。その後、プラットフォームはSPVの「株式」または「受益証券」(対象企業自体の株式ではありません)をトークン化し、外部の関係者に販売します。

図7:SPV間接保有発行体構造図

出典:ファロスリサーチ

この構造では、投資家はSPVの契約上の経済的利益を保有するものであり、対象会社の名目上の株主権は保有しないため、通常、対象事業会社における議決権は保有しません。このモデルは、SPVの株式保有に基づいてトークンを発行することと同等です。SPVと対象会社間の資本関係を裏付ける法的文書は存在しますが、SPV株式のトークン化は対象会社の直接的な許可を回避しようとしています。

このモデルは、運用上の不透明性と対象企業へのコンプライアンス警告という問題を抱えています。発行プラットフォーム(プロジェクトチーム)は、「規制アービトラージ」を狙うため、複雑なオフショアSPV構造を採用することがよくあります。その透明性は往々にして一方通行です。投資家は通常、SPVの「資産側」の証拠(資産証明書やエスクロー文書を通じてSPVが対象企業の株式を保有していることの確認)しか見ることができません。しかし、SPVの「負債側」、つまりプロジェクトチーム自身の運用状況、財務状況、トークン発行の具体的な詳細は、しばしば透明性を欠き、「ブラックボックス」のような状態になります。さらに(後ほど詳しく説明しますが)、このような運用は既に一部の対象企業(OpenAIなど)から法的警告を受けています。この道を辿るプラットフォームの例としては、PreStocks、Jarsy、Paimon Finance、Robinhoodなどが挙げられます。

3.3 非上場企業における株式トークン化の実装とコンプライアンスパス

上記で分析した3つのモデル(ネイティブコラボレーション、合成ミラー、SPVによる間接保有)は、法的枠組み、投資家の権利、リスクエクスポージャーが異なります。本セクションでは、それぞれの具体的な導入方法とコンプライアンス遵守の道筋について詳しく説明します。

1. 合成ミラー型: デリバティブを使用して株式をシミュレートします。

合成ミラートークンは本質的に金融デリバティブです。その価値は実際の株式に連動しているわけではなく、「差金決済取引」(CFD)に似た仕組みを通じて、裏付けとなる企業の評価額の推移に連動します。これは通常、評価額を「インデックス化」し、取引可能な契約単位に分割し、オンチェーンプロトコルを通じてそれらをマッチングさせることで実現されます。

例えば、RepublicのMirror Tokenは、法的にはContingent Payment Note(CCN)のトークン化として分類されます。CCNはプラットフォームが発行する債務証書であり、その価値はユニコーン企業の評価額に連動しています。一方、Venturesはより単純で、Hyperliquidが立ち上げたバリュエーション・パーペチュアル・コントラクト(Perps)であり、純粋な契約デリバティブです。

コンプライアンスの観点から見ると、これらのトークンは保有者に株主権を付与しないため、その方向性が異なっています。Ventualsのようなプロジェクトは、純粋にWeb3ベースの「規制回避」アプローチを採用しており、Hyperliquidプロトコルは明確に米国投資家を対象としていません。一方、Republicは異なるコンプライアンス戦略を示しています。同社のプラットフォームは幅広い事業範囲、高いコンプライアンス基準、そして証券会社ライセンスを有しています。同社のMirror Token(債券)は米国証券法に基づき証券として発行され、特定の商品が米国投資家に利用可能かどうかを明確に示しています。

2. ネイティブ コラボレーション: 実際の株式の準拠したオンチェーン記録を実現します。

ネイティブ連携の分野では、市場調査会社はSecuritizeとOpening Bellに主に着目しています。Opening BellはSuperstateが立ち上げたサブプロジェクトであり、「発行体連携による実質的な株式トークン化」を中核としています。現在、Galaxy DigitalやExodusなどの実装事例では、対象企業がOpening Bellプラットフォームを用いて積極的に株式をトークン化しています。

ただし、Opening Bellの現在の導入事例はすべて上場企業とのものであり、本稿で焦点を当てている非上場企業とは関係がないことを指摘しておく必要があります。非上場企業との連携は現時点ではプロモーション段階にとどまっており、具体的なプロジェクトはまだ実施されていません。したがって、ネイティブ連携モデルにおいては、Securitizeの取り組みは、非上場企業における株式のトークン化を分析する上で、現状ではより価値のあるケーススタディと言えるでしょう。

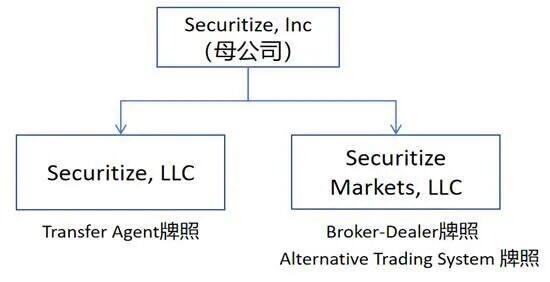

- 2017年に設立されたSecuritizeは、RWAトークン化に特化したインフラサービスプロバイダーです。同社のコアビジネスモデルは、企業株式やファンド持分といった従来の金融資産を、ブロックチェーン上で発行・管理・取引可能な準拠デジタル証券に変換し、発行市場での発行から流通市場での取引まで、これらの証券に関するエンドツーエンドのサービスを提供することです。

- このクローズドループのビジネス モデルを実現するために、Securitize は米国 SEC および FINRA の規制枠組みの下で、子会社を通じて 3 つの主要なライセンス (Transfer Agent (TA)、Broker-Dealer (BD)、Alternative Trading System (ATS)) を保有し、完全なコンプライアンス資格を形成しています。

図8: Securitizeのコンプライアンスライセンスアーキテクチャの概略図

出典:Securitize公式サイト

Securitize の実践は、非上場企業に対して 2 つの方向性を提示しています。1 つは、Exodus に代表されるトークン化された IPO パスであり、もう 1 つは、Curzio Research に代表されるプライベート マーケットでの長期流通パスです。

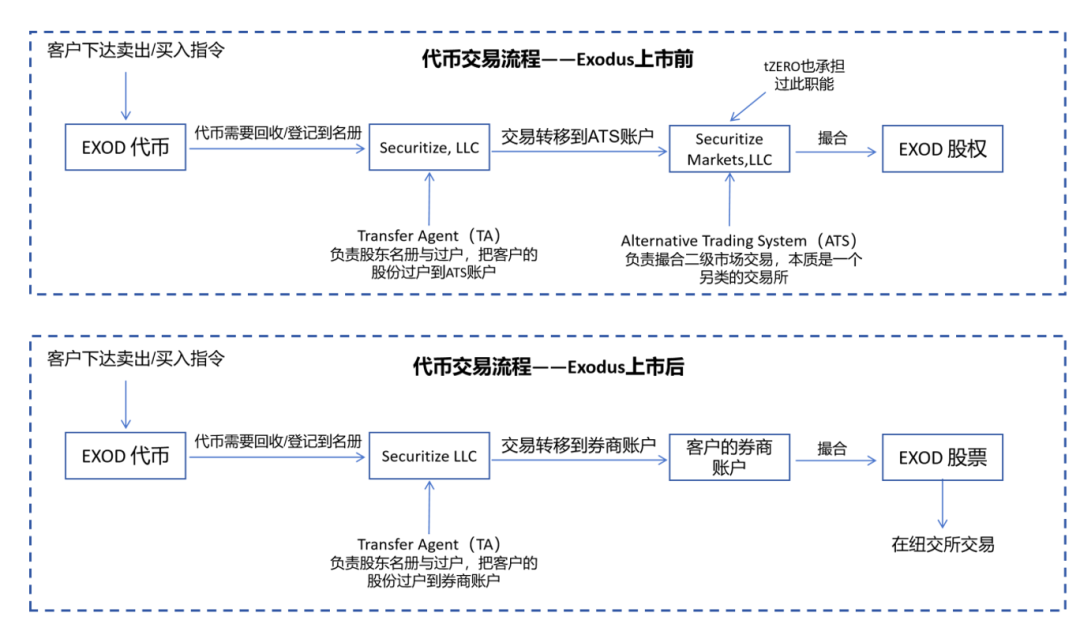

パス1:ATSからNYSEへ – Exodusのトークン化IPO:米国の暗号資産ウォレット企業ExodusとSecuritizeの提携は、トークン化された非上場株式のライフサイクル全体を示すベンチマークケースとなります。2025年11月1日時点で、このプロジェクトのトークン時価総額は2億3,000万ドルに達し、株式トークン市場全体のシェアの30%以上を占めています。さらに、公開取引所への上場は、トークン化された株式の流動性パスが、開発段階ごとにどのように進化しているかを明確に示しています。

(1) プロジェクトの歴史:米国に拠点を置く暗号資産ウォレット企業であるExodusとSecuritizeの提携は、非上場企業におけるトークン化株式のライフサイクル全体を示すベンチマークケースです。2025年10月時点で、本プロジェクトのトークン時価総額は2億3,000万ドルに達し、トークン化株式市場において重要な位置を占めています。また、公開取引所への上場は、トークン化株式の流動性パスが、開発段階ごとにどのように進化してきたかを明確に示しています。

- Exodusのトークン化は、非公開企業であった同社がSecuritizeと提携し、Algorandブロックチェーン上で同社のクラスA普通株式からDSプロトコルを用いて「エクイティトークン」を発行した2021年に始まりました。Securitizeはこのプロセス全体を通して、コア・トランスファー・エージェント(TA)として機能し、すべてのトークンの作成、維持、破棄を担当しました。

- それ以来、プロジェクトは一連の重要な開発マイルストーンを達成してきました。当初はホワイトリストに登録されたウォレット間のピアツーピア送金のみをサポートしていましたが、Securitize MarketsとtZERO(いずれもATSプラットフォーム)でのコンプライアンス取引を開始し、2024年12月にはニューヨーク証券取引所(NYSE American)(ティッカーシンボル:EXOD)に上場し、トークン化された株式が正式に公開証券となりました。上場後、資産の範囲を拡大するため、Exodusは2025年にSuperstateのOpening Bellプラットフォームとの提携を発表し、株式トークンをSolanaおよびEthereumネットワークにさらに拡大することを目指しました。Securitizeのトランスファーエージェントとしての中核的な役割は変わりません。

(2)エクソダス製品の各段階における流動性実現メカニズム:資産の段階に応じて、エクソダス株式トークンの流動性実現メカニズムは主に以下の3種類に分けられます。

- IPO前(2021~2024年):ATSプラットフォーム経由の流通:上場前、このトークンの主な流動性チャネルは、認可を受けた代替取引システム(ATS)でした。標準的な手順は以下のとおりです。投資家はまず、株主名簿を更新するために証券会社にトークンを預け入れます。証券会社は、対応する保有資産をATSブローカー(tZERO MarketsやSecuritize Marketsなど)に移管します。最後に、投資家は対応するATSプラットフォームを通じて取引指示を送信し、システムが取引を照合・決済します。

- IPO後(2024年12月~現在):公開株式への転換: NYSEアメリカンへの上場に成功し、トークンは公開市場へのアクセスが可能になりました。標準的なプロセスは以下のとおりです。投資家はトークンを証券会社Securitizeに委託し、Securitizeはトークンを個人の証券口座で従来の登録株式(ストリートネーム保有)に転換する手続きを支援します。転換が完了すると、投資家は証券会社を通じてティッカーシンボル「EXOD」で公開市場で通常の株式を取引できるようになります。

図9: Exodus上場前後のトークン取引プロセスの概略図

出典:パラミタ・ベンチャー

基本パス:コンプライアンスに準拠した店頭取引(OTC)送金:トークン化されたEXOD株式は、既存の基礎取引手法として、コンプライアンスに準拠したOTCまたはピアツーピア(P2P)送金もサポートしています。このパスの基本前提は、両当事者のウォレットアドレスが転送エージェントSecuritizeによってホワイトリストに登録されていることです。取引価格と対価の支払いは、両当事者によってオフラインで交渉・確定され、その後、オンチェーン上でトークンが送金されます。プロジェクトがATSから上場廃止されてからNYSEに正式に上場するまでの移行期間中、このコンプライアンスに準拠したOTCパスが当時唯一の流動性確保手段であったことは注目に値します。

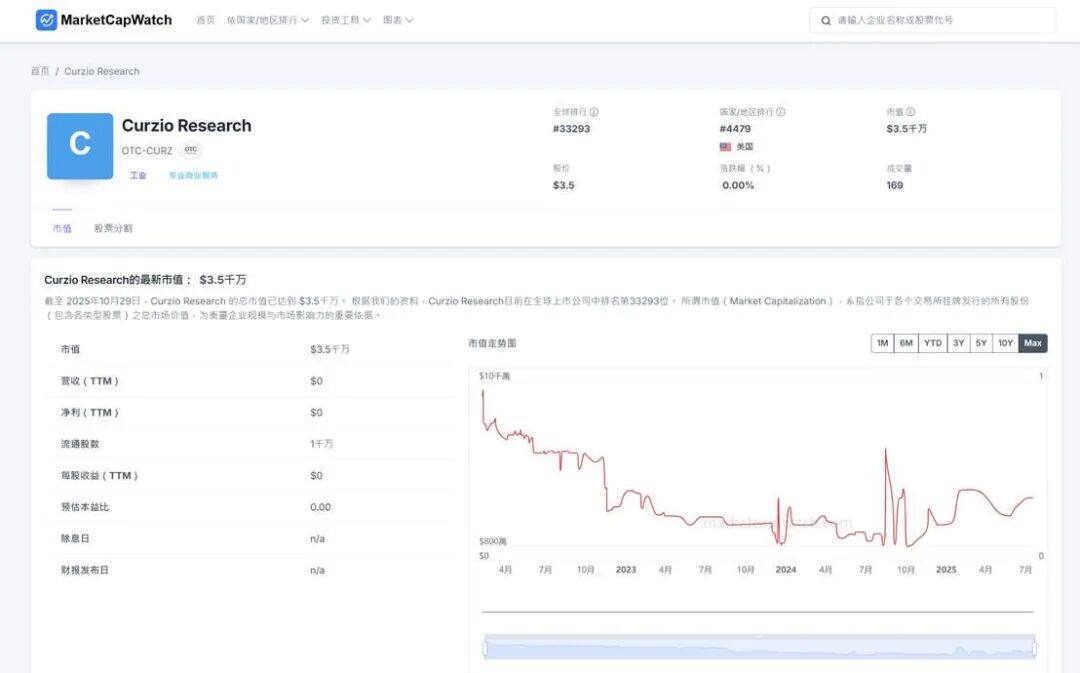

パス2:プライベート・エクイティ市場における長期循環 ― Curzio ResearchのATSの標準: Exodusの上場パスは理想的な姿を描いているものの、大多数の非上場企業にとって、ATSプラットフォームにおけるプライベート・サーキュレーションはIPOへの過渡期ではなく、むしろ最終的な長期的な形態です。米国の投資調査会社Curzio Researchの事例は、この一般的な現実を深く反映しています。

同社はSecuritizeを通じてCURZトークンで株式をトークン化し、tZEROのATSプラットフォームで認定投資家向けに取引を続けています。このモデルの核となる価値は、上場が不可能、あるいは上場を望まない幅広い非上場企業に対し、コンプライアンスに準拠した継続的かつ流動性に欠ける二次市場を提供することにあります。これにより、初期株主にとっての重大な出口問題を解決します。

時価総額の推移(図6参照)も、ATSプラットフォームにおける私募の特徴を裏付けています。2022年の発行後、CURZトークンの時価総額は長期的に下落し、2024年初頭に底を打ったとされています。その後、時価総額はボラティリティの高い時期に入り、流動性が低く価格発見効率が低い「薄い市場」の典型的な特徴を示しており、これはNYSEなどの公開市場の高い流動性とは対照的です。

図10:Curzio Researchトークンの時価総額チャート(ATSプラットフォームで取引)

データソース: MarketCapWatch

3. SPV間接保有型:主流の「規制裁定」の道

SPV間接保有モデルは、現在、非上場企業の株式トークン化分野において最も主流の手法です。その中核となる構造は、発行プラットフォームが特別目的会社(SPV)(通常はオフショア)を設立し、SPVがプライベートセカンダリー市場を通じて対象企業の株式を保有し、プラットフォームがSPVの受益証券をトークン化するというものです。

資産取得に関しては、SPV は主に次の 2 つの経路を通じてターゲット株式を取得します。

- 一つのアプローチは、発行体が伝統的なPE/VC分野における中核的なリソースを活用し、対象企業の株式を既に保有しているプライベートエクイティファンドやベンチャーキャピタルファンドから直接株式を取得することです。この構造では、保有SPVは通常、ファンドの新たなLP(リミテッドパートナー)として機能し、間接的に株式を保有します。

- 2つ目の選択肢は、プライベートエクイティのセカンダリーマーケットプラットフォーム(EquityZen、Forge Global、Hiiveなど)を通じて購入することです。このアプローチはより標準化されていますが、追加の法的構築コストとコンプライアンスリスクが発生する可能性があります。

図11:SPV間接保有型トークン発行構造図

データソース: Pharos Research

このモデルの鍵は、対象会社の株主間契約における譲渡制限を回避することにあります。SPVが取得する株式は通常少額であり、Path Oneのような取引は投資家ファンド内のLP株式の譲渡とみなされる可能性があるため、対象会社への報告は多くの場合不要です。これにより、プラットフォームは対象会社の許可を一時的に回避する法的余裕を得ています。

しかし、このモデルはしばしば透明性を欠いたまま運営されています。発行プラットフォームは複雑なオフショアSPVを利用しているため、透明性は一方的なものにとどまっています。投資家はSPVの資産保有状況(裏付けとなる株式)しか確認できず、プロジェクト自体の財務状況や運営の詳細は「ブラックボックス」のままです。この透明性の欠如は発行モデルにも顕著に反映されており、一般的な市場慣行は以下の2つのカテゴリーに分類されます。

- 「先に買って後で売る」モデルとは、プロジェクトチーム(およびその子会社であるSPV)がまず自己資金で対象企業の株式を購入し、その後、SPVが保有する株式をトークン化して一般に販売することで資金調達を行うという状況を指します。このモデルは、資産が事前にロックされているため、比較的安定しています。

- 「まず発行、後で購入」モデルとは、プロジェクトチームがまずトークンを発行して資金調達を行い、その後、調達した資金を用いて対象企業の株式を購入することを約束するプロジェクトを指します。このモデルは高いリスクを伴います。プロジェクトチームは、資金調達が不十分になる、対象資産の価格が変動する、あるいは資産購入のコミットメントを履行できないといった事態に直面する可能性があり、投資家は大きな不確実性にさらされます。

もちろん、この運用の透明性の欠如は相対的なものです。全く資産の裏付けのない「合成ミラーイメージ」デリバティブと比較すると、SPVモデルは少なくとも実体のある株式資産の裏付けを提供し、相対的に高い資産安定性を提供します。

しかし、このモデルにおける真の懸念は、内部的な運用リスクではなく、「規制アービトラージ」構造によって生じる外部的な法的およびコンプライアンス上の課題にあります。プロジェクトの無許可のトークン化は、一部の対象企業(OpenAIなど)から公然と反対されているため、この「規制アービトラージ」モデルにおけるSPVの株式保有は、規制コンプライアンス(政府)と企業法務部門(対象企業)の両方からの二重の制約に直面することがよくあります。この点については、以下で詳しく説明します。

IV. 反省と展望

4.1 慎重に進める:非上場企業における株式トークン化の核心的なボトルネック

非上場企業の株式のトークン化は、1兆ドル規模の市場を再形成する可能性を示していますが、現在の開発はまだ非常に初期段階にあり、早急に対処する必要がある4つの主要なボトルネックに直面しています。

1. コンプライアンスの課題:政府規制と企業法務の二重の脅威

非上場企業の株式のトークン化において、現在直面している主要かつ最も複雑なボトルネックはコンプライアンスです。上場株式のトークン化とは異なり、非上場企業の株式のトークン化は、SEC(証券取引委員会)などの機関による証券法規制だけでなく、対象企業自体の法的リスクにも直面します。

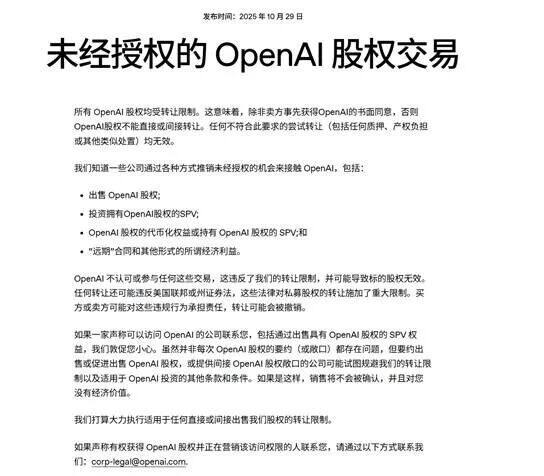

特に、SPVによる間接保有モデルは、本質的には、規制裁定取引を目的として、対象企業の株主間契約における譲渡制限を回避しようとする試みです。最近、OpenAIやStripeといった企業は、図8および図9に示すように、このようなトークンを保有するSPVが保有する株式は譲渡契約に違反しており、そのトークン保有者は企業の株主として認められず、このような方法で株式を保有するSPVは企業から制裁を受ける可能性があることを明確に警告する公開警告を発しています。

図12: トークン化された株式に関するOpenAIの警告発表

出典: OpenAI公式サイト

図13: トークン化された株式に関するStripeの警告発表

出典: Stripe公式サイト

このリスクは急速に現実のものとなりました。例えば、リトアニアに拠点を置くRobinhoodは、2025年6月にOpenAIトークンを発行した直後、7月にOpenAIから公式警告を受け(図10参照)、翌週中にリトアニアの規制当局による調査を受けました。政府規制と企業法務からの二重の圧力が、現在最も大きなコンプライアンス上の不確実性となっています。

図14:ロビンフッドが捜査対象となったX投稿

出典: OpenAIの公式Xアカウント

ただし、このような二重の圧力のリスクを軽減するメカニズムがいくつかあることに留意する必要があります。

- 一方、プロジェクトチームが構築した複雑なSPVの法的構造は、「株式譲渡制限」条項の法的曖昧性を客観的に悪用している。対象企業は公然と反対しているものの、法的レベルでこのような間接譲渡を効果的に阻止できるかどうかは依然として不透明である。さらに、このような訴訟手続きにかかる時間と経済的コストは極めて高く、対象企業が訴訟手続きに踏み切る強い動機を持っているかどうかも不明である。

- 一方、公に強い反対を表明している企業は少数(OpenAIやStripeなど)にとどまり、市場をリードする企業のほとんど(マスク氏のSpaceXなど)は「ノーコメント」戦略を採用しており、市場はこれを暗黙の承認と解釈している。

- さらに重要なのは、暗号資産が主流の金融市場に浸透するにつれ、企業のトークン化に対する姿勢もダイナミックに変化している点です(例えば、一部の企業はDATトレジャリー戦略を採用し始めています)。そのため、現在トークン化に反対している企業が、将来的には協力を求めるようになる可能性も十分にあり、これは劇的な変化と言えるでしょう。この分野における今後の進化の核心は、「SPV間接保有」モデルと「ネイティブ協働」モデルとの統合を促進できるかどうかにあると考えています。鍵となるのは、暗号資産が伝統的な金融企業やテクノロジー企業にどれだけ浸透するかです。

2. 価格発見メカニズムが不明確:公正価値のアンカーが欠如している。

トークン化された株式の価格決定メカニズムにも重大な欠陥があります。非上場企業の株式は継続的な公開市場価格形成を欠き、その評価指標(直近の資金調達ラウンドにおける評価額など)は不定期で、時系列で、かつ不透明です。このような非標準的な資産がトークン化され、24時間365日稼働の市場に上場されると、その価格発見メカニズムの有効性が厳しく試されることになります。

投資家にとって、トークン価格の合理性を見極めることは困難です。それは、資金調達による評価の遅れに連動しているのか、それとも市場センチメントを反映した投機的なプレミアムなのか。そのため、セカンダリー市場のトークン価格は市場センチメントによる大幅な変動を受けやすく、プライマリー市場の真の評価から大きく乖離する可能性があります。対象企業(またはその業界)が極端な市場変動に直面した場合、安定した価値のアンカーを欠いたこの価格設定メカニズムは機能不全に陥る可能性があり、その潜在的なリスク伝達メカニズムは依然として不明確です。

3. 流動性のジレンマ:市場の深さと規模の制約

トークン化の主要目標の一つは流動性の解放ですが、現在の市場動向から判断すると、この目標は達成されていません。上記の表3に示すように、自由に取引可能な株式トークン(SecuritizeとArchaxを除く)の時価総額は非常に低く、ほとんどが数百万ドル規模に過ぎず、取引は主にDEX(分散型取引所)に分散しています。

時価総額の小ささと取引の分散化が相まって、流動性の深みは著しく欠如しています。市場は典型的な薄商いの様相を呈しており、売買スプレッドは著しく拡大し、少しでも大きな注文でも急激な価格下落を引き起こしかねません。この脆弱な市場構造により、トークン価格はショックやボラティリティの影響を非常に受けやすく、従来の株主からの大規模な出口要求に効果的に対応できず、一般投資家の取引コストとリスクが大幅に増大します。

4. IPO移行の難しさ:SPVモデルの究極のリスク

トークン化された非公開企業(OpenAIなど)が最終的にIPOを目指す場合、既存のSPVモデルは大きな移行課題に直面することになります。OpenAIなどの企業が警告しているように、SPVを通じた間接的な株式保有は「譲渡制限」に違反する可能性があり、IPO中にトークン発行者が支配するSPVが保有する株式の登録および(公開株式への)転換に法的障害が生じる可能性があります。SPVの株主としての地位が認められない場合、そのトークンは公開株式に転換できず、価値の出口を実現するために公開市場で売却することができなくなり、将来の株主権利(配当や株主割当など)から排除される可能性があります。

現在、非上場企業のトークンから上場企業の株式への移行に成功した唯一の例は、Securitizeが関与するExodus社です。しかし、このコンプライアンス遵守の道筋にも課題がないわけではありません。Exodus社がATSプラットフォームから上場廃止となり、NYSEアメリカンへの上場準備を進めていた約1年間の移行期間中、トークン化された株式の取引はほぼ完全に停止し(コンプライアンス遵守のOTCパスのみが残された)、市場流動性は停滞しました。

さらに、資産の性質がIPO前の株式から公開株式へと変化すると、コンプライアンス、清算・決済、そして証券代行業務の複雑さは大幅に増大します。現在、SPV発行を主導するプロジェクトチーム(主にWeb3チーム)は、上場後のコンプライアンス証券の取り扱いに必要な専門資格(ブローカーディーラー、証券代行など)や実務経験を欠いているのが一般的です。こうした実務能力の欠如は、資産がスムーズに公開市場に移行できるかどうかという点に新たな不確実性をもたらし、SPVモデルの価値実現の道筋を重要な最終出口段階において不透明にしています。

もちろん、この「終盤」のジレンマに直面している一部のSPVベースのプロジェクトは、上場企業株式のトークン化に関するコンプライアンス要件の構築に積極的に取り組んでいます(例えば、コンプライアンスライセンスを保有する証券会社の買収を検討するなど)。他のプロジェクトは、代替的な出口戦略を提案しています。対象企業のIPO後、SPV(元の株主)はロックアップ期間終了後に直ちに全株式を清算し、その結果生じた法定通貨の利益を「配当」としてすべてのトークン保有者に分配するというものです。このアプローチは理論的には「トークンから株式への」変換に伴うコンプライアンス問題を回避しますが、その有効性、清算のタイミング、そしてプロジェクトのレピュテーションリスクは、市場と時間によってまだ検証されていません。

4.2 展望:非上場企業の株式トークン化における3つの主要トレンド

前述のボトルネックにもかかわらず、非上場企業の株式のトークン化は、RWA(リアルマネー・エクスプロイテーション)分野において依然として最も有望な分野の一つであり、伝統的な金融構造を再構築する可能性を無視することはできません。現在の急速な成長段階を経て、市場は以下の3つの主要なトレンドへと進化していくと考えています。

1. 推進力の進化:「一方向裁定」から「双方向統合」へ

SPVモデルと対象企業(OpenAIなど)との間に生じる法的摩擦は、発行者を回避することによる摩擦と制約を如実に示しています。このような取引は、対象企業の株主間契約における譲渡制限に関する中核条項に直接影響を及ぼし、法的リスクを引き起こすだけでなく、対象企業(StripeやOpenAIなど)からの抵抗にもつながります。

しかし、市場の方向性を決定づける真のブレークスルーは、外部からの規制圧力だけでなく、対象企業(非上場企業)自身の姿勢、すなわち受動的な防御者から積極的な参加者への転換から生まれています。Web3と暗号資産がウォール街や伝統的な金融機関の領域に徐々に浸透するにつれ、テクノロジー企業のトークン化に対する理解は急速に成熟しつつあります。彼らは、トークン化(STOなど)が従来のIPOと比較して、効率的でグローバルな資本戦略ツールとして提供し得るメリットを再評価し始めています。そのメリットには、以下のようなものがあります。

(1)発行コストの低減

(2)より広範なグローバルなコンプライアンス資本プールへのアクセス

(3)IPO前に継続的な価格発見と市場価値管理能力を獲得する。

したがって、今後の市場の主流は、「SPVアービトラージ」が「ネイティブコラボレーション」に単純に置き換わるのではなく、融合と変革へと進む可能性が高い。対象企業の姿勢の相違(OpenAIの抵抗とSpaceXの沈黙)とダイナミックな進化(一部の企業がDATトレジャリー戦略を採用し始めたことなど)を考えると、現在は反対意見を持つ一部の企業が、将来、積極的な協力関係を劇的に模索する可能性は高い。これは、BTCに対する無数のビジネス界の著名人や政治家の姿勢と似ている。

この分野における今後の進化の核心は、「SPV間接保有」モデルと「ネイティブコラボレーション」モデルの統合を促進できるかどうか、つまり、SPVモデルがその柔軟性と市場感覚によって発行体の認知度を徐々に獲得し、最終的に「規制裁定」を「発行体主導」のコンプライアンス遵守コラボレーションへと変革できるかどうかにあると考えています。

2. インフラの進化:DEX投機からネイティブRWA流動性の深化へ

DEX上の流動性不足市場における現在の流動性危機は、ATSのような従来の非ネイティブ取引システムに頼るだけでは解決できません。暗号資産取引の未来は、真の「オンチェーン・ネイティブ流動性」を構築し、深化させることにかかっています。

次のフェーズでは、具体的には次のようなインフラ開発に重点が置かれることが予想されます。

(1)マルチチェーンとL2の広範な展開により、SolanaやBaseなどのユーザー数と資本量の多い新しい大陸に資産がもたらされました。

(2)専用のRWAプロトコルの出現と、その上でミームコインではなくセキュリティトークン専用の注文帳、マーケットメーカー、決済サービスを提供するDEXの構築。

(3)プロジェクトチームは、独自の取引所または専用の流動性レイヤーを構築し、トークンの二次市場をより集中的かつ効率的に(コンプライアンスを前提として)管理し、市場の深さの安定性を確保します。

3. ターゲットの進化:スーパーユニコーンからロングテールの民間企業へ

現在、市場はOpenAIやSpaceXといったスターユニコーン企業に集中しています。初期段階では、市場の注目を集めるためのマーケティング的な動機が大きな要因でした。しかし、これらのリーディングカンパニーは一般的に資金力があり、強固な法的メカニズムを備えているため、株主間契約はSPVモデルのトークン化パスにおいて最も深刻な法的課題と抵抗を引き起こします。対照的に、リーディングカンパニーではない中期から後期段階の多くのユニコーン企業、さらには既存の非上場企業でさえ、積極的な協業に意欲的です。

したがって、IPO後の出口戦略を模索する数万もの既存非上場企業へのサービス提供は、トークン化のもう一つの巨大な未開拓市場となる可能性があります。Curzio Researchの事例が示すように、これらのロングテールバリュー企業は当面のIPO計画はないかもしれませんが、従業員や初期投資家は差し迫った流動性ニーズを抱えています。これらの企業がネイティブ流動性プラットフォームとの提携を積極的に模索する場合にのみ、プライベートエクイティのトークン化市場はマーケティング主導から実用主義へと真に移行し、大規模な爆発的な成長の局面を迎え、真の市場ポテンシャルを解き放つことができるのです。

V. 結論

非上場企業の株式のトークン化は、数兆ドル規模の世界最大規模でありながら最も流動性が低い資産クラスの「包囲網」に解決策を提供することを目指しています。本レポートでは、市場規模、主要な問題点、メカニズムの利点、主流モデル、そして将来の課題を分析し、以下の結論を導き出しています。

まず、市場は「1兆ドル規模の潜在的価値」と「現実は数千万ドル規模」の間に大きな乖離を示しており、依然として非常に初期段階にあることを示しています。一方で、ユニコーン企業に代表される非上場企業の株式は、数兆ドル規模の巨大な「壁で囲まれた都市」を形成していますが、長年にわたり「参加の難しさ」(高い参入障壁が投資家の参入を阻む)や「撤退の難しさ」(長期のロックアップ期間がPE/VC株主の撤退を阻む)といった問題点に悩まされてきました。他方、その巨大な潜在的価値とは対照的に、現在(サンドボックス型およびATS型プロジェクトを除く)の自由取引可能なトークンの時価総額はわずか数千万ドルに過ぎません。これは、市場がまだ非常に初期の初期段階にあり、価格発見や流動性解放といった中核機能が実現されるには程遠いことを示しています。

第二に、現在のモデルは探索経路に多様性が見られます。市場は3つのモデルに分化しています。ネイティブ協業モデル(Securitizeなど)は理想的なコンプライアンス経路ですが、導入サイクルが長く、事例も少ないです。合成ミラーモデル(Venturesなど)は純粋なWeb3派生型です。一方、SPV間接保有モデル(PreStocksやJarsyなど)は現在最も普及している実用的な経路です。このモデルは柔軟なアーキテクチャによって市場を先導してきましたが、対象企業とのコミュニケーションやIPOの最終手配など、早急に改善が必要な課題を抱えています。

第三に、今後の市場進化の核心は、単なる「置き換え」ではなく、「統合と変革」です。SPVモデルは、その柔軟性によって市場の需要を初めて検証した先駆者として、現在、規制遵守、IPO成立、流動性不足といった課題に直面しており、より成熟したモデルへと向かっています。今後の中核的な推進力となるのは、非上場企業(発行体)自身の意識の変化です。つまり、Web3の普及が進むにつれ、実社会の企業はトークン化(STO)を新たな効率的な資金調達および時価総額管理の手段として積極的に捉え始めています。こうした理解の成熟は、SPVモデルを一方的な市場探索から、「対象企業の参加」を伴うコンプライアンス重視の協業へと推進していくでしょう。

第四に、ロングテールの民間企業のブルーオーシャンとネイティブインフラの実装は、大規模な爆発的成長の鍵となります。トークン化の真のブルーオーシャンは、スーパーユニコーン企業に限定されるものではなく、出口を模索するより広範な成熟したロングテールの民間企業(Curzio Researchの事例に見られるように)に存在します。これらのユーティリティ主導の発行体が、テーラーメイドの「ネイティブRWA流動性インフラ」(専用RWAプロトコルやL2デプロイメントなど)と組み合わせられることで、プライベートエクイティのトークン化市場は「マーケティング主導」のプロローグから「ユーティリティ主導」の大規模爆発的成長段階へと真に移行します。

結論として、非上場企業の株式のトークン化は重要な局面を迎えており、自発的な市場開拓から「エコシステムのコンプライアンスと連携」へと徐々に移行しつつあります。この分野は、RWA、ひいては暗号金融分野全体にとって、長期的な注目と探究が最も価値のある分野の一つであることは間違いありません。その最終的な形はまだ見えていませんが、ひとたびこの扉が開かれれば、全く新しい金融モデルの幕開けとなるかもしれません。

参考資料

[1] Kumar, S., Suresh, R., Kronfellner, B., Kaul, A., & Liu, D. (2022年9月12日). 「暗号通貨の冬」におけるオンチェーン資産トークン化の重要性. ボストン コンサルティング グループ & ADDX.

[2] Citi Global Perspectives & Solutions(2023年3月30日)。「マネー、トークン、ゲーム:ブロックチェーンの次の10億人のユーザーと数兆ドルの価値」Citiグループ。

[3]胡潤研究院(2025年7月)「グローバル・ユニコーン指数2025」プレスリリース

[4] CB Insights (2025年7月) ユニコーン企業完全リスト。CB Insights公式データベース。