R.I.P. "分散型"安定した通貨

原作者:タピオカダオ

原文翻訳: Synergis Capital

分散型"分散型"銀行破綻によりステーブルコインのペッグが解除された。分散型金融を破壊するのに数行の銀行だけが必要な場合、分散型金融は本当に分散型なのでしょうか?

ここで 3 つの質問があります。

分散型"分散型"銀行の破綻により、ステーブルコインはすべて米ドルとのペッグが(10%以上)解除されましたか?

ほとんどの分散型ステーブルコインはどのようにしてUSDCによって支援されることになったのでしょうか?

分散型金融において、ジム・クレイマー氏が支持する高度に規制された透明性のある銀行機関の保護を受けないことがどうして可能でしょうか?

想像してみてください、真に分散型で資本効率の高いマルチチェーンの世界ステーブルコインがまもなく誕生します。

分散型"分散型"最初のレベルのタイトル

DeFi の父 - 分散型ステーブルコイン

2014 年の初めに、最も驚くべき、最も大胆で、最も革新的なブロックチェーン テクノロジーがリリースされました。私が個人的に分散型金融の創設の功績を認めているのは、ダン ラリマーです (皆さんは彼を次のように知っているかもしれません)"イーサリアムキラー"EOSの創始者)。しかし、私はその失敗したプロジェクトについて話しているのではなく、BitShares プロジェクトについて話しているのです。

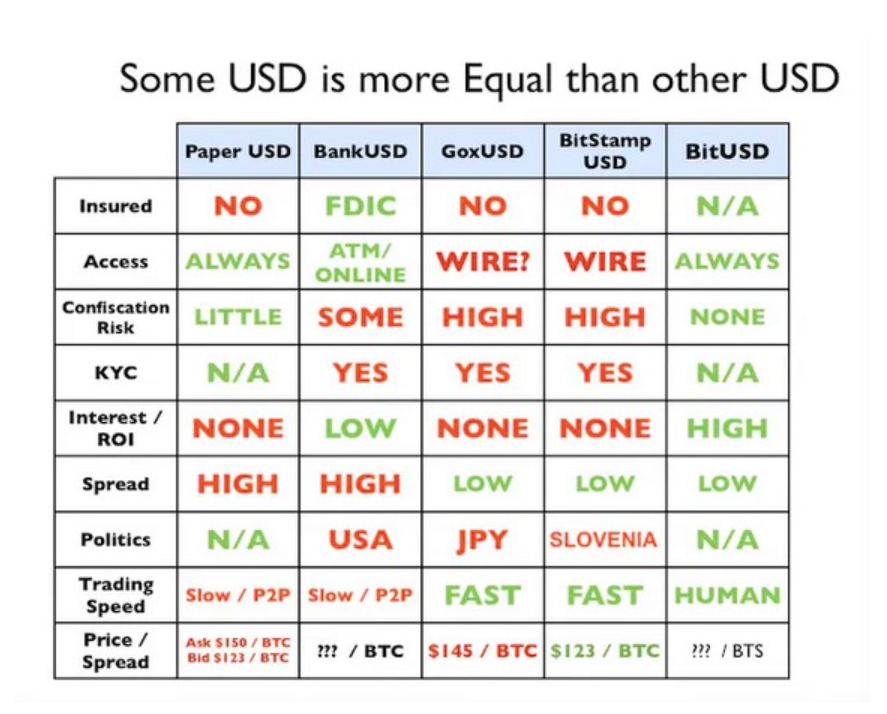

BitShares の誕生により、初の分散型ステーブルコインである BitUSD が誕生しました。

しかし、話はそこで終わりません。BitShares は、BitEUR、BitCNY、BitJPY などとして知られる、終わりのない FX フリートのようなものです。"スマートコイン"副題

では、BitUSD はどのように機能するのでしょうか?

BitUSD は Tether のような現金準備金によって裏付けられていません (私はそれがあると思っていました、そうですよね?) が、BitShares のネイティブ トークンである BTS によって裏付けられています。

1 ドルの bitUSD を作成するには、担保として 2 ドル相当の BTS を提供する必要があるため、bitUSD が最初になります。"過大担保"ステーブルコイン、つまり債務担保ポジション (CDP) は、200% の担保 (または 50% のローン・トゥ・バリュー (LTV)) に相当します。

bitUSD を提供することで基礎となる BTS 担保を償還することができます。または、担保係数が 150% に低下した場合は、次の方法で簡単な清算メカニズムが発生します。"マージンコール"bitUSD CDP に関連付けられた BTS を購入および清算するメカニズム (これも 2014 年に行われました)。

これはすべて素晴らしいように見えますが、bitUSD はどのようにして価格を USD に固定しているのでしょうか?

BitShares ホワイトペーパーからの実際の引用:"これまでのところ、BitUSD の価格が実際の米ドルと高度に相関していることを示してきましたが、実際に価格を設定する合理的な手段は提供されていませんでした。"

実際、BitUSD の価格は、BitShares に組み込まれた DEX 上の BTS に対する相対的な重みに基づいて決定されます。 bitUSD の 1 ドル価格アンカーを強制する直接的なメカニズムはありません。

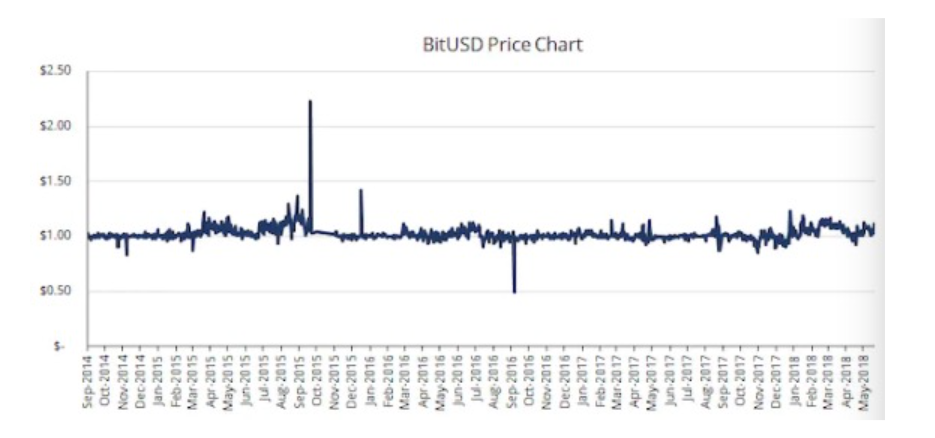

しかし、誰が気にするでしょうか!ペッグされたままのスマートコインはほとんどありませんが、bitUSD は主に米ドルとのペッグを維持しています。

しかし 2014 年には、BitShares ブロックチェーン上の bitUSD により、外国為替取引、初期の DEX で bitGOLD や他の現実世界の合成資産を購入し、利回りのために借入し、それらのスマートコインを担保にして、これらの資産をロングまたはショートすることで、できるほぼすべての機能がカバーされるようになりました。今日の DeFi を想像してみてください。ただし、最終的には実際には何も機能しません。

親愛なる読者の皆さんは、今頃自分自身にこう問いかけているはずです。"BitShares について聞いたことがないので、プロジェクトは失敗したに違いありません"副題

繁栄はないですか?

いいえ、オラクルからのリアルタイムの価格フィードがないことを除けば、BitShares 取引所の少額取引は簡単に操作され、安定化メカニズムは次のとおりです。"そうですね、1 ドルの価値があるはずですが、なぜでしょうか?"さらに、さらに重大な問題があります。

おそらく論理的には"bitUSD は BTS によって 200% 担保されているため、少なくともデススパイラルは発生しません"それは当然だと思いますが、BTS とは何ですか?これは非常に流動性が低く、不安定な資産です。担保資産の質は、担保比率とほぼ同じくらい重要です(債務上限、清算システム、オラクルの質、その他多くの要素とともに)。

したがって、bitUSD の 1 ドルペッグを失うには、BTS が急激かつ急速に 50% 以上下落するだけでよく、清算人は原資産である BTS を清算しても利益がなくなるため、清算することはなくなります。

実際、上で述べたように、BitUSD は USD ペッグを一定の尊重を維持しています。ただし、BitShares はブロックチェーン ネットワークとしては実質的に使用できません。 BitShares と BitUSD が忘れ去られていく中、ダン・ラリマーは EOS に目を向けます。"イーサリアムを倒す"最初のレベルのタイトル

DAIの時代へ

真の革新者、ニコライ・ムシェジャンに敬意を表して

歴史をざっと辿ると、2017 年にたどり着きます。"単一の担保"DAI は、伝説的な MakerDAO とそのリーダーである Rune によって作成されました。 DAI という名前は、(他の意味も含めて) 暗号通貨の作成者である WeiDai に由来しています。皮肉なことに、Rune は BitShares コミュニティの有名なメンバーであり、実際、元の Maker の展開は BitShares を対象としていました。

bitUSDと比較すると、DAIは大きな技術進歩を遂げています。しかし、類似点から始めましょう。

DAI は 150% 担保されており、BitUSD よりわずかに低く、そもそも資本効率が優れています (アイドル流動性が少ない)。 DAI はイーサリアムでのみサポートされており、同様に BitUSD は BTS でのみサポートされています。

DAI も CDP ベースのステーブルコインですが、より複雑です。 Maker の金利により借り手が多額の負債を積み上げた場合、オフチェーン清算ボットはユーザーの担保の一部を利益を得て購入することができ、これは BitShare よりも効率的な方法です。"強制清算"よりスムーズで効率的な機構システム。

これが DAI と bitUSD の類似点です。 DAI は、より複雑なイーサリアム ブロックチェーン上にデプロイされます。 Maker は、担保としてのイーサリアムの正確な価値を保証するためにオラクル価格フィードを使用し、実際の中央銀行のように DAI の供給を制御するために金利を使用します。ユーザーはいつでも DAI をイーサリアムと交換できます。そして最も重要なのは、裁定取引の実装を通じてのメカニズムです。 USD に相当する DAI:

DAIの価格が1ドルを超える場合、ユーザーは割引価格で新しいDAIを作成でき、DAIが1ドルを下回る場合、ユーザーは割引価格でDAIを購入して借金を返済します。

副題

権力闘争

DAIステーブルコインが1億ドル近い流動性を達成したという事実により、当然、権力闘争が始まったはずであり、この闘争は2019年に始まりました。

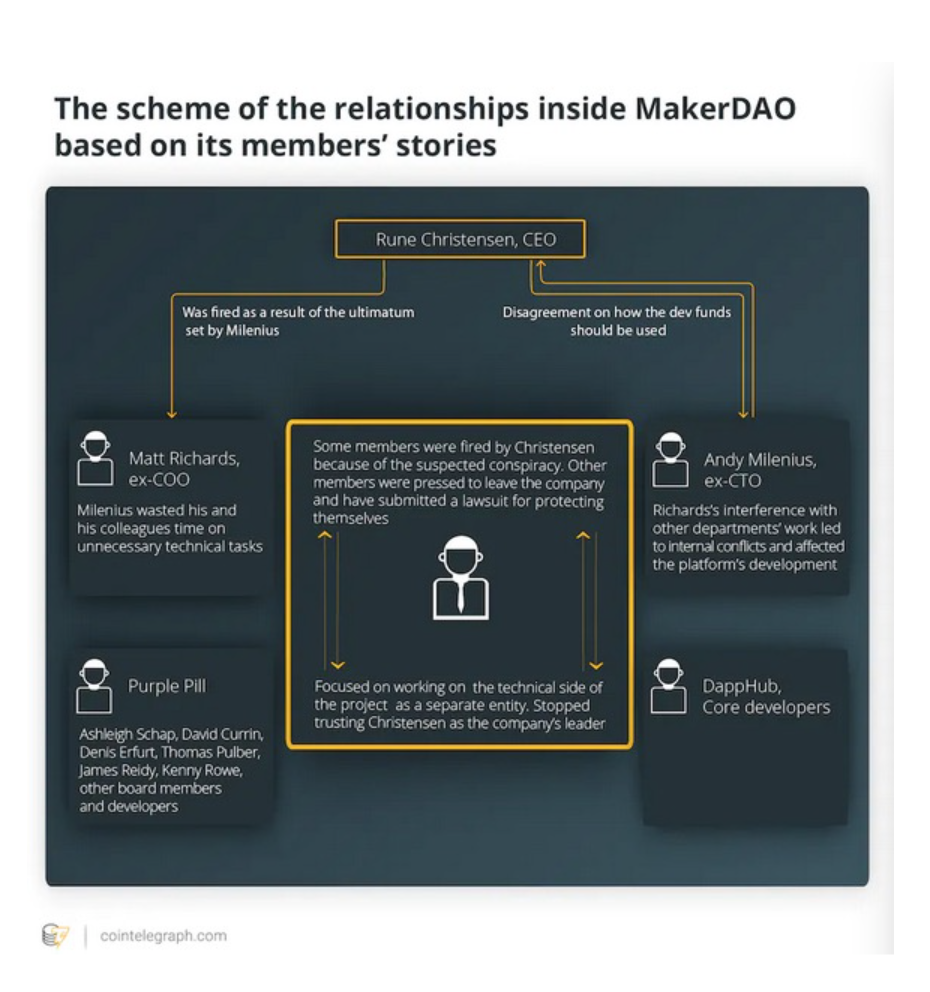

Rune 氏の視点は変わりました。彼は、純粋な分散主義の道は DAI の可能性を制限し、Maker が真に翼を広げるためには従来の金融システムに統合する必要があると信じています。 Makerは移行期に最高技術責任者のザンディ氏を失った。ザンディは2019年4月3日に「ザンディの物語」というタイトルの公開回想録を残した。

これが 2019 年に書かれたのか、2023 年に書かれたのかは定かではありませんが、ザンディは何が起こるか事前に知っていたようです。

ザンディ氏が去った後、ルーン氏は勝利を収め、従来の金融界の非常に複雑で厳しく規制された金融システムとDeFiの信頼できない交換媒体であるDAIを組み合わせて世界征服を達成することを決意した。

Rune は MakerDAO の貢献者に 2 つの選択肢を与えます - 赤い錠剤か青い錠剤です。

赤い丸薬を選択する人は、政府のコンプライアンスを推進し、Maker を既存の金融システムに統合する取り組みに取り組む必要があります。

青い錠剤を選択した人は、複数担保 DAI のコアコントラクトを構築し、その後 Maker から解雇されます。

副題

毒リンゴの誕生

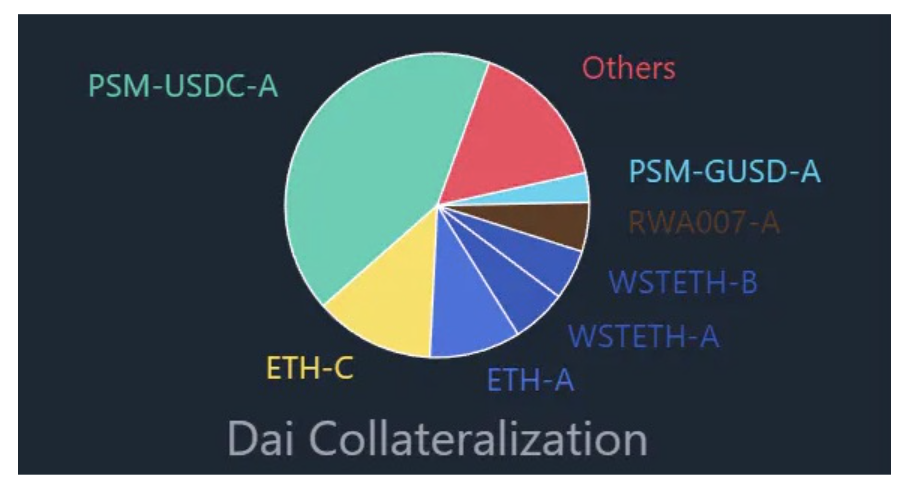

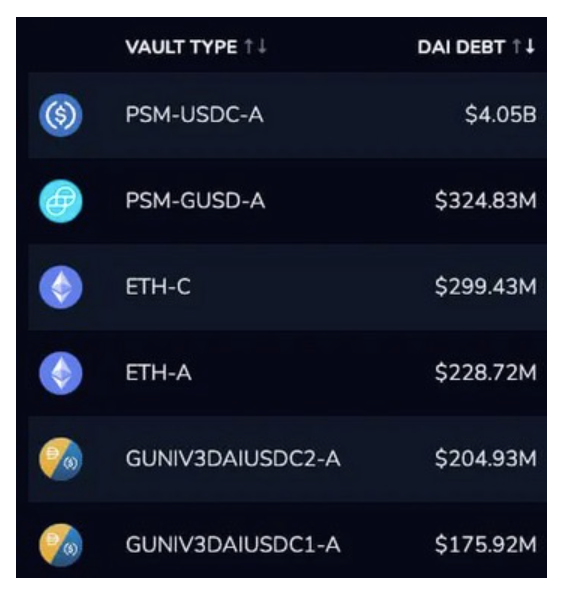

2020年に、DAIの鋳造にETH以外のより多くの担保をサポートするマルチ担保DAIが誕生しました。ベーシック アテンション トークン (BAT) は、DAI として担保できる 2 番目の資産です。伝説的な Maker PSM (「価格安定化モジュール」) は MIP 29 経由で誕生しました。これにより、DAI を低スリッページと低手数料で他の資産と簡単に交換できるようになります。

2020年3月16日という運命の日、Makerは複数担保DAIを支援するために3番目のタイプの担保、つまりCircleのUSDCを導入しました。

これはDeFiにとって非常に重要なイベントです。しかし、当初はより「孤立した」方法でそれを行いました。USDCはサポートできるDAIの額に制限があり、当時は約10%、つまり2,000万ドルに相当しました。

しかし、この毒リンゴをかじったことで、DAIのUSDC担保は急速に成長し、最終的にはDAIの主要な裏付け資産となった。 USDCは現在、DAIの流通供給量の57%、裏付け資産の40%を保有している。

このイベントでは、2021年の強気市場の熱狂の中で大幅な採用を獲得するために、集中型のポイズンアップル(USDC)に食い込む「分散型」ステーブルコインの流入がますます増えています。

Circle のような中央集権的な組織が提供する巨額の資本の誘惑は非常に強力であるため、暗号通貨が作成された本当の理由、つまり 2008 年の金融危機と、容赦のない貪欲によって煽られた銀行機関の容赦ない崩壊を忘れがちです。

15 年経った今でも、私たちは暗号通貨業界の過去数か月をよりよく理解するために、同じ場所から立ち往生しています。

シリコンバレー銀行:18億ドルの損失

シルバーゲート銀行:10億ドルの損失

FTX:80億ドルの損失

摂氏:50億ドルの損失

スリー・アローズ・キャピタル:35億ドルの損失

ジェネシス(デジタル通貨グループ):34億ドルの損失

総額: 227億ドル

2008 年のリーマン・ブラザーズの破産による 6,000 億ドルの損失にもかかわらず、私たちは、中央集権的な組織は「大きすぎて潰せない」ものであり、USDC エンベロープは分散型ガバナンスに基づいているため、サークルが(または政府は)ボタンを押すだけで彼らを一掃できる。

あるいは、「大きすぎて潰せない中央集権的な組織はない」という事実を受け入れ、トラストレスで検閲に耐性のあるドルペッグ通貨を必要とすることもできます。これは、かつて DAI が意味していたものであり、現実の世界の中央集権型金融では、これが次のようなものになります。最も基本的なニーズの 1 つです。

ご注意ください:

2022年8月にアレクセイ・ペルツェフ氏(トルネード・キャッシュの作成者)が逮捕された後、ルーン氏はDeFiが直面する悲惨な状況を認識し、数十億ドル相当の通貨の交換を真剣に検討すべきだとさえ示唆した。米ドルとのペッグが解除されました。

中央集権的な組織は現在、いわゆる「分散型」ステーブルコインのキルスイッチを備えており、いつでもオンにすることができ、「分散型」金融システムのほとんどはバグのように機能します。

その後間もなく、Rune は今では (悪名高い) Maker エンドゲームの提案書を公開しました。

この抜本的な変化により、集中化したがんを治療するためにMakerの化学療法プログラムを開始するための措置が講じられ、ETHがMaker PSMに蓄積され、最終的には残りのすべてのUSDCがETHに変換され、検閲のない自由浮動の非ステーブルコインになります。

シルバーゲート銀行、シリコンバレー銀行、サークルUSDCのデカップリングの大失敗を受けて、DAIがペッグを失いつつあるため、MakerもMaker PSM内の集中資産のパージを開始するという緊急提案を発表した。

しかし、残念ながら、この癌は末期だと思います。

Maker と DAI はさらに深刻な問題に直面しています。

リボルビング資金調達: DAI を DAI で支援 (DAI/USDC LP - 3 億 7,500 万ドル)。 DAI を DAI で支持する、はい、そのとおりです。

さらなる一元化: 3 億ドルの Gemini USD (GUSD) が DAI を支援します。

カストディリスク: Maker PSM の 16 億ドルの USDC が Coinbase Prime に融資されました。

より集中化: Maker のアップグレード可能な自動契約を悪用して、英国の法廷で使用するために DAI リポジトリからユーザー資金 (ワームホール ハッカーによる 2 億 200 万ドル) を押収します。

ワームホール ハッキングのリバース エンジニアリングに関するメモに注意してください。

ワームホールのハッキングによる資金は盗まれたので正当な所有者に返還されるべきですが、真に分散型でトラストレスなプロトコルがこれを指示することはできません。影響について考えてみませんか?裁判所はユーザーの資金を差し押さえるための議定書を命令できるようになりましたか?これはDeFiですか?

私の意見では、DAIは現在、集中化された資産(およびガバナンスのドラマ)によって汚染されており、特に単一担保DAIだった頃と比較すると、かつてのような検閲に強い分散型ステーブルコインではなくなっています。

2 番目のメモ: 私は多くの点で、タピオカと私自身のモデルを Maker と Rune に基づいていることを公に述べます。伝統的な財政に対する彼の悲観的なアプローチ、過激なアイデアをコミュニティと広く議論するオープンさ、地方分権化に関する彼の見解などはすべて私の見解に影響を与えました。私は Maker や Rune が決して嫌いではありませんし、彼らなしでは私はここにいないでしょう。

最初のレベルのタイトル

Rick & Morty と分散型ステーブルコイン

おそらく最初に言うことは、「ちょっと待って、リック?」ということでしょう、親愛なる読者の皆さん、ご容赦ください。

ステーブルコインの「第一人者」が本名を使用する前、彼のファーストネームはリックでした。これは彼の鋭い知性を明確に示したもので、彼は人気のある漫画「リック・アンド・モーティ」の別名から主人公の一人と、彼の会社のエンジニアの一人を借用しました。 、「モーティ」。

では、「リック」と「モーティ」は何を構築したのでしょうか? Basis Cash ですが、実際には何も「構築」しません。 Base Cash は、Rick 氏がステーブルコインの「第一人者」と自称する前から実際に存在しており、そのルーツは Basecoin/Basis に遡ります。 Basecoin は、現在一般的な通貨発行モデルを活用した無担保アルゴリズムのステーブルコインです。基本的に、Basecoin がペッグ価格を下回っている場合は、Base 債券がオークションに掛けられて再ペッグされ、Basecoin がペッグ価格を上回っている場合は株式が発行されます。

少し立ち止まってみましょう - アルゴリズム ステーブルコインとは何ですか?アルゴリズムステーブルコインは裏付けによって直接裏付けられるのではなく、米ドルと同等の価格を維持するための数式とインセンティブに依存しています。

現在使用されている 3 つの主要なアルゴリズム ステーブルコイン モデルは、リベース、シニョレッジ、および担保と通貨発行を組み合わせたフラクショナル バックまたはフラクショナル バックです。

リベース — ドルとのペッグを維持するために供給を鋳造して燃やすステーブルコイン、Ampleforth はその一例です。一般に、Rebases ステーブルコインは時代遅れです。

シニョリッジ - これらのステーブルコインは多くの場合、マルチトークンエコノミーを備えています。 1 つはステーブルコイン自体であり、もう 1 つはステーブルコインを安定に保つために使用される非固定価格の二次トークンです。インセンティブは、ステーブルコインをアンカー価格に合わせて維持するために、市場参加者に第二世代資産の売買を誘導するためによく使用されます。

部分的に裏付け - 部分的に通貨発行、部分的に住宅ローン。フラックスはその一例です。 Frax は USDC によって全面的に支援されていますが、最近、これが過剰担保のステーブルコインになると正式に発表し、FIP-188 を通じてこれを明らかにしました。

しかし、Basecoin の創設者である Nader Al-Naji 氏は、Basecoin を閉鎖せざるを得なくなる規制上の制約があったと述べたため、Basecoin は導入されませんでした。しかしネーダー氏は、ビットコインのブロックチェーンをクローンして「BitClout」とラベルを付けることは恥ずかしいほど恥ずかしいことだと主張し、CLOUTトークンをベンチャーキャピタリストに0.80ドルで販売し、VCに180ドルで販売し、個人投資家には簡単に5,000%の利益を得ることができる。規制当局から懸念を引き起こされることはない。ネーダー氏の頭の中では、なぜBasecoinの仕組みが、個人投資家から莫大な利益をだまし取っている自分や「一流」ベンチャーキャピタルのグループよりも違法であるのか、幹部には決して理解できないだろう。

しかし、ステーブルコインの第一人者である「リック」の話に戻ると、彼はネーダーの法的懸念や、より重要なことにテクノロジーの持続可能性については気にしていません。 2020年夏のテレグラムグループで、彼は山上の説教に匹敵する発表をした。

「皆さん、Basis が何であるかを覚えていますか? Basis は高い野心を持った初期の『DeFi』アルゴリズムのステーブルコインでしたが、SEC に伴うリスクのため閉鎖されました。今日、私たちは Basis を重大な復活から迎えます。」

この発表により、「リック」は、私たちがよく知っているものを含む、裏付けのない、手間のかからない通貨発行モデルを多数のアルゴリズムのステーブルコインを構築するという使命に着手しました(心配しないでください、それについては後で説明します) )。

Basis Cashは2020年夏に開始され、Rick and MortyはBasis Cash (ステーブルコイン)、Basis Bond (国債)、Basis Share (国債)を展開しました。

米国財務省は、ドルの印刷と国債と国債の発行を担当する米国政府の機関です。したがって、Basis Cash のようなアルゴリズムのステーブルコインは実際には革新的ではなく、完璧に機能する実際の法定通貨システムを模倣しているだけです。

ベーシス キャッシュ = 米ドル、ベーシス ボンド = 国債、ベーシス シェア = 財務省短期証券。

一つ付け加えておくと、米国政府の完全な信頼性と信用は、もちろん「リック・アンド・モーティ」と同等ですよね?

Basis Cashは、構想も実践も不十分だったポンジスキームで、最終的には3000万ドルの資金を集めたが、2021年1月には0.30ドルに下がった。しかし、リックとモーティは忙しく、時価総額は 2,200 万ドルだったエンプティ セット ダラー (ESD) を立ち上げましたが、数カ月以内に 1 ペニーに落ち、ダイナミック セット ダラー (DSD) はすぐに失敗に終わりました。

では、なぜBasis Cashは失敗したのでしょうか?時価総額1億7,000万ドルの3つのプロジェクトの中で最も成績が良かったベーシス・キャッシュは、驚くべきことに実際には壊滅的な失敗はせず、ドルとのペッグを決して維持しなかっただけだ。

この声明の最も適切な要約は、次の引用から得られます。

「DeFi関係者は@emptysetsquad、@dsdproject、@BasisCashのようなゼロサムゲームを罠にはめるのに忙しい一方で、アルゴリズムステーブルコインの唯一の本当の安定化力は採用と使用の増加であることを忘れないでください。」

この文を言ったのは誰ですか? ESD、DSD、BAC を作成したリック自身です。

これはどういう意味ですか?なぜリックは自分のプロジェクトを「ゼロサムゲーム」と呼ぶのでしょうか?

リックはもうリックという名前では知られていないため、ドグォンとして知られるようになりました。ド・グォンは「上向きに失敗する」というフレーズの文脈を提供します。彼の 3 つの失敗したステーブルコイン プロジェクトは彼の経験を完成させ、4 回目の災害はさらに大規模なものになりました。

しかし、この文の最も皮肉で興味深い部分はここではありません。 「アルゴリズムステーブルコインの唯一の安定化力は、採用と使用の増加です。」これは何を意味しますか? Do 氏は、アルゴリズム ステーブルコインが安定した状態を維持するには、人々がそのアルゴリズム ステーブルコイン エコシステムを安定に保つために購入し続ける必要があることを認識しています。さて、これは何と呼ばれますか?ポンジスキーム?

最初のレベルのタイトル

私は DeFi を台無しにしているのでしょうか?

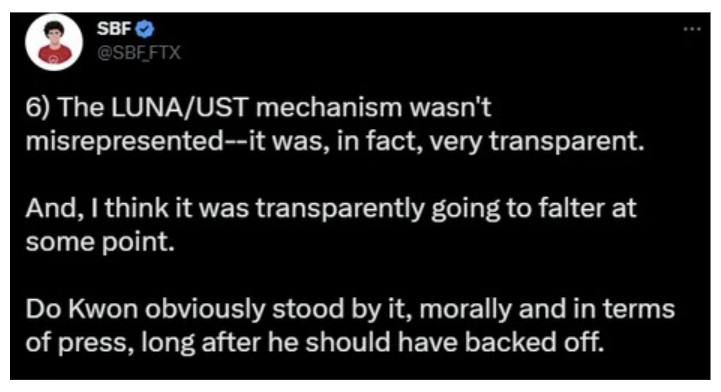

はい、あなたは DeFi を台無しにしました - Terra の時代に入ります。

2019年、Do Kwon氏とTerraform Labsはシンガポールで法人化され、LUNAトークン1枚あたり18セントでシードラウンドを完了し、Cosmosブロックチェーンを構築し、ほぼすべての「トップVC」(逆説的な言葉)の参加を得た。

その直後の 2020 年に、UST は Terra ブロックチェーン上の「分散型」「ステーブルコイン」として公表されました。ただし、この話の 2 番目の重要な部分は、Terraform Labs のエンジニアが、UST での高い一貫した利回りの支払いを可能にする Terra 上のマネー マーケットであるアンカー プロトコルを作成したということです。 Terraform Labs の開発者は、UST のアンカー利回りを 3.6% に設定すると Do に語った。 Anchor が公開される 1 週間前、Do 氏は「3.6%? いや、20% に設定しましょう」と彼らに言いました。

TerraUST としても知られる UST は、「分散型」「安定通貨」です。多くの匿名ユーザーは、UST が LUNA を利用していると誤解していますが、そうではありません。

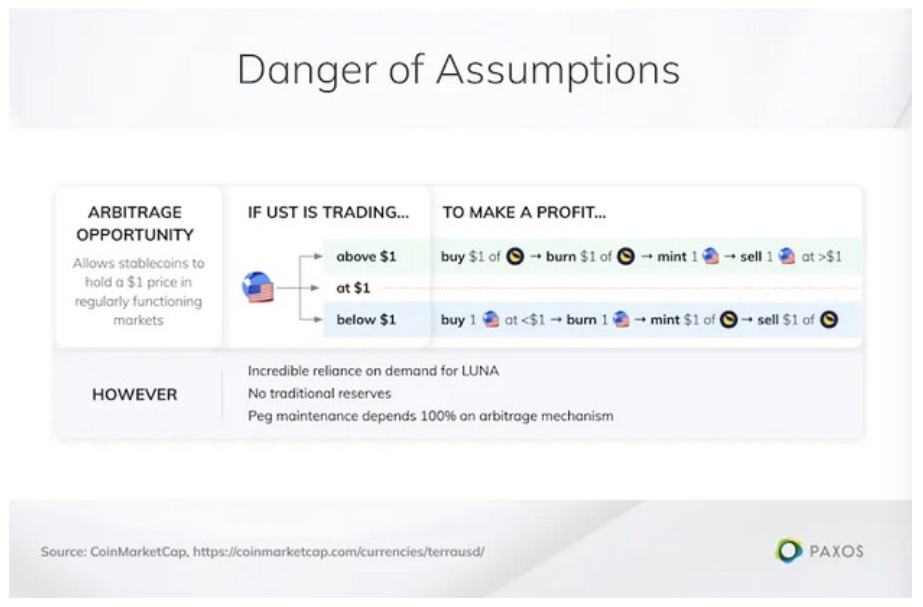

USTは何の裏付けもなく、純粋な鋳造力アルゴリズムを備えた無担保の「ステーブルコイン」です。

鋳造パワーモデルについてはすでに説明しましたが、もう一度説明すると、1 USD の LUNA を燃焼することで 1 UST を作成でき、その逆も同様です。

USTがペッグ価格を超えた場合、1USDのLUNAを1USD以上の価値のある1USTに交換し、利益を出して売却することができます。

USTがアンカー価格を下回っている場合、いつでも1 USTを1 USDのLUNAと交換できます。 (ここが重要な部分です)

理論的には、このモデルはある程度論理的であるように見えるかもしれません。ただし、「アルゴリズム ステーブルコインの唯一の安定化力は、採用と使用の増加である」ということを忘れないでください。

それでは、なぜUSDCやDAIの代わりにUSTを保有または使用する危険を冒す人がいるでしょうか?

そうですね、それが 600 億ドルの答えです。アンカー プロトコルを覚えていますか?それがテラの中央銀行です。 20% の返品保証部分を覚えていますか?

実際、UST を Anchor に入金すると、年率 20% の収益率が得られます。これは、1 UST 入金ごとに、1 年後に 1.20 ドルが保証されることを意味します。本物の銀行がかろうじて 1% の利回りを提供しているのに、どうしてこれが可能でしょうか?これについては後で説明します。しかし、このポンジーのような高利回りを通じて、Do は UST を採用し、使用する人々を惹きつける「安定力」を生み出しました。

また、伏線として、ド・クォン氏は2021年に、ジョージ・ソロスの「黒い水曜日」攻撃のようにUSTを破壊するのは「愚か」だろうとツイートした。

副題

黒い水曜日

英国は 1990 年に欧州為替レートメカニズム (ERM) に参加しました。 ERM は基本的に加盟国の通貨を欧州通貨単位に固定します。欧州通貨局は、すべての加盟国の通貨が相互に「バンド」内で取引されることを保証し、ECUの為替レートの変動を最小限に抑え、共通の欧州通貨へのスムーズな移行を可能にします。しかし、加盟国が自国の通貨を相互にペッグすると、交換しやすくするために通貨の価値が人為的に変更され、通貨が脆弱な状態になる可能性があります。

ドイツマルク (DM) は統一ドイツで大きく成長するため、ERM 加盟国のほとんどは金融決定をドイツ連邦銀行に関連付けています。しかし、これには問題があり、ドイツ経済が好調である一方、英国は経済停滞の中でインフレの痛みを感じているということです。

英国はERMに参加したとき、為替レートを1ポンド=2.95ドイツマルクに設定し、ポンドを大幅に過大評価した。英国ではインフレが制御不能になり続け、金利を10%に引き上げざるを得なくなり、経済の苦境はさらに悪化した。

ジョージ・ソロスという名の億万長者は、英国が法外な為替レートでERMに参加しているのを見て、20対1の証拠金ポジションを介して英国ポンドに対して100億ドルの空売り取引を行うことを決定した。中央銀行関係者らはソロス氏がWeb3VC中毒者のように過剰レバレッジを利かせていると考えているが、ソロス氏はそれが簡単に打破して無限の現金を手に入れることができる簡単な砂上の楼閣であることを承知している。

これにより、英国とソロスは、ポンドの切り下げを続けてショートトレードでソロスに利益をもたらすか、ソロスをショートトレードから締め出す方法を見つけるかという勝負にさらされることになる。そこで英国はポンドを買い戻し始めた。 1992 年 9 月 15 日火曜日から、イングランド銀行はパニック買いの狂乱に直面しました。悪いように思えるかもしれませんが、振り返ってみると、火曜日は水曜日に比べれば何でもありません。

1992年9月16日水曜日、イングランド銀行は1時間あたり20億ドルの英国ポンドを買い戻し、最終的に他の選択肢を放棄し、ERMから正式に離脱し、英国ポンドをドイツマルクに完全に連動させることを発表せざるを得ませんでした。これによりポンドの価値はさらに下落し、ソロスは証拠金ポジションでローンを返済することができ、10億ドルの利益を残し、単独で英国経済の崩壊を引き起こしそうになった。

副題

黒い土曜日

Twitterでは、@FreddieReynoldsがTerraとUSTを破壊するための暗黒の水曜日のような攻撃を少し前に説明した後、ド・クォンはスリー・アローズ・キャピタルなどから10億ドルを調達し、買い戻しに使用されるビットコインベースの「ルナ財団ガード」を創設した。 USTのアンカーを守るLUNA/UST。

ド・グォンにとって残念なことに、ブラック・ウェンズデイを覚えていると思いますが、英国と同じように、ド・グォンは自社株買いを実施しており、彼の中央銀行アンカーは窮地に陥っています。

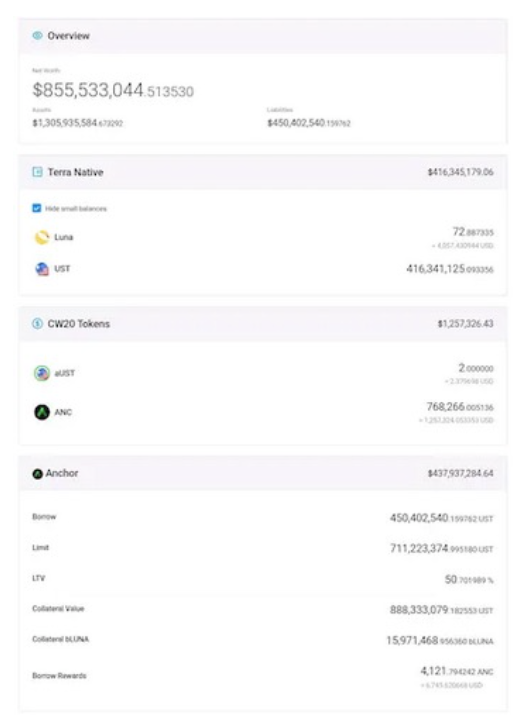

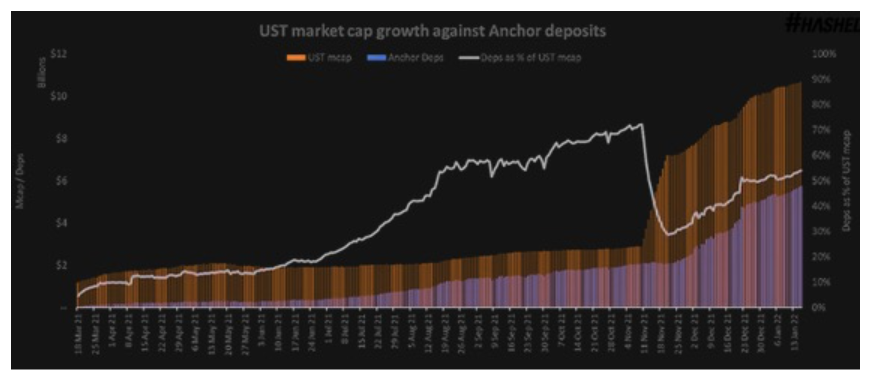

現在 140 億ドルの UST がアンカーに預けられており、この規模を維持するには年間 10 億ドルを超えるコストが必要になります。これがばかばかしいほど持続不可能であることが判明しなかった理由については、後で詳しく説明します。

ドグォンはテラなら問題ないと主張する。その後、彼は悪名高く、DAI が自分を殺すつもりだと宣言し、Curve の FRAX/UST/USDT/USDC 4 プールと Curve の 3 プール (DAI/USDC/USDT) を戦わせました。

アンカー・プロトコルの預金者に貸し出される利回りの上昇が転換点に達するにつれ、アブラカダブラのデゲンボックス(ベントボックス)戦略によるUSTのレバレッジは10倍となり、アンカーにほぼ100%の利回りが提供され、さらに30億ドル近くの預金がアンカーから持続不可能なほどレバレッジの高い収益を得る。この Degenbox 戦略は、Terra のばかばかしいポンジ スキームに基づいて構築された、これまでで最も収益性の高い利回り戦略です。

事態は転換点に達し、アンカーで数十億ドルのUSTを貸し付けた預金者に支払われる20%のAPYに対して、アンカーの総利回り準備金はUSTで6,550万ドルとなった。

では、なぜアンカーが巨額の損失を出していることに誰も気づかないのでしょうか? @FatManTerra は、悪名高いピエロレベルの VC である TFL と Hashed が、アンカーの借入資本を操作して、何も問題が起こらないかのように見せかけ、あたかも UST の 20% APY を持続可能にするための実際の借入があるかのように見せかけていたことを発見しました。

この口座は UST で 4 億 5,000 万ドルを借りましたが、収益が得られなかったため、2,900 万ドルの収益を放棄し、ローンの利子として 4,400 万ドルを支払いました。アンカーが偽のローン金利でUSTの20%のAPYを維持できるようにするためだけに、同様の「クジラ」口座が多数存在する。

最終的に不可能な作業であることが判明した底なしの穴を埋める試みの中で、Terra コミュニティのメンバー 0x Hamz は、アンカーの埋蔵量の減少率に基づいて、アンカーの埋蔵量が減少するまで、2022 年 1 月まであと 80 日しか残されていないと計算しました。埋蔵量は完全に枯渇してしまうだろう。このイールドリザーブは、アンカーが黒字で運用されている(支払われた金額よりも受け取った金額が多い)場合に蓄積されるはずですが、基本的にTerraの流動性とパフォーマンスはすべて偽物であるため、すべてが幻想です。

炎が Do の顔に触れ始めたとき、Terraform Labs と Anchor は、預金者に 20% の利回りを支払い続けるには 1 日あたり 180 万ドルを費やす必要があることに気づきました。

副題

刑務所に行くのは好きですか?

攻撃者(SBF OTC ではないことは間違いありません)は、UST で 10 億ドルを蓄積し、ビットコインで 30 億ドルを借りて、ビットコインの巨大なショートポジションを構築しました。

覚えておいてください - ルナ財団警備隊 (LFG) は UST ペッグを保護するためにビットコインを蓄積しています。

まず、攻撃者はたまたま UST が Curve のプール 3 から DAI を殺すプール 4 に移行するのを待って、UST の流動性を十分に低くして簡単に枯渇させ、UST に 3 億 5,000 万ドルを残しました。覚えておいてください、Do は DAI が自分の手で終了されると宣言し、4 プールまでに実際に 4 プールと自殺する準備ができている (そして UST) と宣言しています。これはでっち上げではないと誓います。

第二に、USTが急落し始め($0.97)、アンアンカー状態に入った後、彼はBinance取引所でUSTを売り始めました。その後、LFGはUSTを買い戻し、アンアンカー状態を修復するためにBTCの売却を開始した。覚えておいてください、攻撃者は BTC を空売りしているため、ペッグを保護するために BTC を売却することで、事実上、攻撃者が両方向 (LUNA/UST ダウン = 利益、BTC ダウン = 利益) で利益を得られるようになり、取引が非常に賢明になります。

Curve 3 プールが空になると、攻撃者は残りの UST 保有株を利用してバイナンス取引所で乱暴に売り始め、アンアンカリング状況はさらに悪化し、取り付け騒ぎを引き起こしました。

その後、Binance は UST での取引を停止し、UST のペッグは破壊され、LFG はペッグを回復するためにすべての BTC を売却する必要があり、攻撃者は BTC の投げ売りから巨額の利益を得て、推定 8 億 5,000 万ドルの利益を得ました。

LUNA の購入圧力の欠如、UST アンペッグ裁定取引の収益性、UST の鋳造メカニズムによる LUNA のハイパーインフレにより、状況は LUNA にとって悪化しています。覚えておいてください、いつでも 1 UST LUNA で 1 ドルと引き換えることができます。 UST = $0.01 の場合でも、LUNA を $1 獲得できます。

副題

TerraUSTの結論

USTは「分散型」ステーブルコインに対する消費者の信頼に大きな打撃を与えたが、重要な教訓も伝えた。アルゴリズムのステーブルコインは長期的には機能しません。

支出よりも多くの資金がトラストレス分散型通貨に流入しない限り、米ドルとのペッグを維持することはできない。これは、分散型 USD 1 ドルごとに、それを裏付ける資金が 1 ドル以上必要であることを意味します。現在の法定通貨には裏付けがありませんが、前世紀であっても法定通貨は貴金属で完全に裏付けられることから始まりました。

政府が好きでも嫌いでも、政府は 0x Genius が構築した BBQUSD アルゴリズムのステーブルコインよりもはるかに信頼できます。超担保型ステーブルコインは、資本効率が低い一方で、各分散型ドル発行の背後には発行されるよりも多くのオンチェーン資金があることをすべての参加者が知っているため、トラストレスである。

しかし、だからといって、USDC(またはUSDT、USDP、BUSDなど)を主要な(そして場合によっては唯一の)裏付けとして使用するUSDCラッパーや「分散型」ステーブルコインに妥協しなければならないという意味ではありません。また、厳密にETHなどの1つの担保のみをサポートするLUSDのようなDAIタイプの分散型ステーブルコインに妥協する必要もありません。また、最大担保比率を下げるために資本効率(流動性利回り)をすべて犠牲にするべきではありません。最後に、超担保型分散型ステーブルコインの流動性が十分に厚いことを保証するために、veCRVやCVXなどのインセンティブメカニズムを通じて流動性を提供する資本提供者に依存すべきではありません。

最初のレベルのタイトル

オムニチェーンドルを入力してください

「分散型」という言葉は自虐的なシンボルになっており、仮想通貨を理解していない人々にアピールするために使用される単なるイデオロギー的なトリックにすぎません。私たちはこの見通しを拒否し、2008年の金融危機において仮想通貨と分散型金融(DeFi)のアナキストのルーツによって確立された、真にトラストレスで分散型のお金に戻る時が来たと信じています。 2022年11月8日と2023年3月11日の出来事は、これがDeFiが生き残るために前進しなければならない唯一の道であることを証明しました。本当の DeFi アプリケーションが存続するだけでなく繁栄することを保証するには、チェーン上に分散型のドル通貨をもう一度構築する必要があるという最終ラインを引く必要があります。

これに基づいて、TapiocaDAO は、DAO が管理する分散型中央銀行である Tapioca 上に構築されたオムニチェーン ドル (USDO) を世界中の匿名ユーザーに導入します。

USDO を形成する 5 つの原則:

構成可能性:私たちは現在、マルチチェーンの世界に住んでいます。 DeFiLlama には 179 のチェーンがリストされていますが、イーサリアムは現在、合計値の 60% しかロックされていません。タピオカコミュニティによると、ほとんどのメンバーが定期的に少なくとも3つのチェーンを利用しているという。あるチェーンでステーブルコインを発行し、(多くの場合ハッキングされた)クレジットを別のチェーンに保存することはできません(例:イーサリアムのUSDCとAvalancheのUSDC.e)。したがって、USDO はマルチチェーンの世界向けに構築されており、ブリッジや仲介業者を使用せずに各チェーンで鋳造および書き込み (送信) できます。 Axelar などの競合他社は中間者コンセンサス チェーンを使用しています。ワームホール、マルチチェーン、ノマドはハッキングされて中間者を使用しており、Synapse や Abacus/Hyperlane などのあまり知られていないクロスチェーン ソリューションは、それぞれ中間者と未知の外部バリデーターのセットです。

信頼する必要はありません:一部のステーブルコイン (MIM など) は、5/10 マルチ署名契約に基づいて鋳造する必要がありますが、市場に投入するには手動介入が必要です。チェーン上で発行されたステーブルコインはオフチェーンの実際の流動性によってサポートされる必要があるため、USDC と USDT には明らかに信頼が必要です。アルゴリズムのステーブルコインには、ステーブルコインとそのトークンエコノミーに対する購入圧力を通じて安定性を維持するための何らかのメカニズムが必要であり、これは本質的にシステムへの信頼と結びついています。一部の分散型ステーブルコインには、主要なシステムを変更する可能性のあるアップグレード可能なコントラクトが含まれています。 USDO はユーザーが提供した担保に基づいてトラストレスで鋳造されますが、タピオカの契約は完全に不変です。 USDO のアンカリング能力に関しては、USDO の発行をサポートする高品質の担保がチェーン上に存在するため、信頼を前提とするものはありません。 USDO の中央銀行発行者であるタピオカ側でも、不変コードを使用するため、信頼は必要ありません。

安定性:USDOは最低住宅ローン金利110%の超保証メカニズムを採用しているだけでなく、その流動性はタピオカのPOL(POL - Protocol Owned Liquidity、プロトコルキャプチャ流動性)によって構成されています。ユーザーが oTAP オプションを引き換えると、POL が生成され、Arrakis Vaults クロスチェーンを通じて USDO の LP 取引ペアに供給されます。これにより、銀行取り付け騒ぎを恐れることなく、十分な流動性が存在しペッグが維持されることを保証するために外部システム(Curve の veCRV 賄賂など)に依存する必要もなく、USDO の流動性の厚みが増大し続けることが保証されます。ローン対価値 (LTV) 比率が高いと危険に思えるかもしれませんが、清算は迅速かつ効率的で、オフチェーンで行われます。 USDO の担保は、DAI やその他の小規模なステーブルコインのように貸し付けられていない (再仮説が立てられている) ため、特に再仮説が立てられた担保を利用した場合に重大なリスクが生じます。実際、ステーブルコインは超安全ではなくなりました。最後に、タピオカは USDO を造幣するための「ビッグバン」ローンの「担保債務比率」(CDR) を使用します。これにより、タピオカのビッグバン市場は、担保資産の裏付けウェイトとリスク価格を正確に制御し、拡大とリスクを制御することができます。縮む。 (タピオカビッグバンについて詳しくは、以下をご覧ください:https://docs.tapioca.xyz/tapioca/core-technologies/singularity/big-bang)

資本効率:ETH、wstETH では 90% の LTV、スタンドアロン CDP (ローン) の他の資産では 80% 以上の LTV が得られる可能性があるため、休眠中の流動性ニーズを可能な限り小さくすることができます。 LUSD などの他のステーブルコインは、清算をカバーするために大規模な安定プールを必要とします。ピーク時には、発行された LUSD の 80% 以上が安定プールに入金されました。これは流通市場で流動性の問題を引き起こし、さらに LUSD が常にペッグを上回って取引されていたことも原因でした(プレミアムを支払うことは、フロアから出るのと同じくらい悪いことでした)。

検閲への抵抗:USDO は、ネットワーク燃料トークン (ETH、AVAX、FTM、MATIC など) およびリキッド ステーキング デリバティブ (RETH、stMATIC、sAVAX など) を通じてのみ鋳造できます。 USDO は、USDC または他の集中型ステーブルコインによって裏付けられていません。 USDOはまた、USDCが破壊された場合でもユーザーが何事もなかったかのようにUSDOの取引を継続できるようにするためにETHとの取引ペアを形成します。

もちろん、これらはすべて USDO の優れたセールスポイントですが、なぜ USDO を使用したいと思う人がいるでしょうか?これにより「特異点」が導入されます。

Singularity は Kashi をベースにしたタピオカのフルチェーン分離融資エンジンで、ユーザーは GMX の GLP、Stargate の ETH と USDC、Curve の TriCrypto などの魅力的な利回り資産から高い実質収益を得ることができます。 Aave と Compound (およびその無数のフォーク) は担保プールを共有しているため、これらのリスクの高い資産を提供することも、ユーザーが効率的なレバレッジを獲得することもできません。

これにより、ユーザーは希望する資産に対するレバレッジを得ることができる一方、USDO 保有者は、シンギュラリティの 2 番目の利点である融資流動性のメリットを得ることができます。 Aave または Compound では、最小金利と最大金利が手動で設定されますが、Singularity の金利は、最小制限や最大制限がなく、使用率によって決定されます。

需要の増加 = 実質所得の増加

これは、アンカーのような魅力的な利回りを提供することで USDO の導入を促進する持続可能なアプローチですが、インセンティブや現金準備に依存せず、USDO の実際の担保サポートの不足を補うためにアブラカダブラのような高利回りのリスク資産をサポートするための余剰を生み出すこともありません。

USDOは、DAIによって残された大きな空白を埋め、DeFiのベースレイヤー資産のための分散型で不変かつトラストレスなUSDステーブルコインになることができます。しかし、より重要なことは、持続可能性と安定性を犠牲にすることなく、可能な限り最高の資本効率でCDPベースの過担保ステーブルコインを提供することができ、最終的にDeFiユーザーが再び各チェーンで自由な流動性を持てるようになり、危険な橋の料金所に駐車されることがなくなりました。 。

私たちは、集中化という有害な方法に頼ることなく、新たな高みに拡張できる完璧な分散型ステーブルコインを設計したと信じています。結局のところ、不変のコードが法律なのです。

フルチェーン革命に参加するには、tapioca.xyz にアクセスしてください。