トークンのロック解除は価格にどう影響しますか? 5000項目に基づくビッグデータ分析

原文編集:Deep Tide TechFlow

原文編集:Deep Tide TechFlow

副題

TL;DR

トークン エンジニアとしての私たちの目標は、トークンのロック解除設計のさまざまな要素、つまりロック解除のサイズ、頻度、周期性、分布がトークン価格の安定性と長期的な健全性にどのような影響を与えるかを理解することです。

私たちは 5,000 を超えるさまざまなロック解除イベントからデータを収集および分析し、次の結論に達しました。

小規模なロック解除イベント (つまり、循環供給量が 0% から 1% に増加すること) は、価格と重大な関係がありません。

より大きなロック解除イベント (つまり、循環供給量が 1% を超えて増加する) には明らかな負の相関関係があります。ロック解除サイズが大きくなるにつれて、価格は下がります。

供給の大部分 (70% 以上) がロック解除されたトークンは、ボラティリティが大幅に低くなり、相対価格が高くなりますが、ロック解除期間の初期のトークンは比較的価格が低くなります。

私的配置(チーム、投資家など)への割り当てが多いプロトコルは、公的配置(エコシステム、コミュニティなど)よりもわずかに優れたパフォーマンスを発揮します。ただし、私たちの意見では、この結果はトークン エンジニアにとって最優先の考慮事項になるほど高くありません。

これらの結論から、創設者がトークンエコノミクスの観点から考慮する必要がある 3 つの側面を提案します。簡単に要約すると、次のようになります。

ロック解除のサイズを循環供給量の 1% 以下に制限することを検討してください。四半期または毎年のロック解除よりも、毎日または毎週のロック解除を優先します。

大規模なロック解除イベントの組み込みを再検討します。これらのイベントは、重大かつ不必要な価格圧力を引き起こす可能性があります。

最初のレベルのタイトル

目標

大規模なトークンのロック解除の影響は、資金を調達するほぼすべてのプロジェクトに存在しますが、トークン設計の側面では十分に研究されていません。これらのロック解除はかなりのボラティリティを引き起こす可能性があり、コミュニティ、トークン設計者、トレーダーに混乱を引き起こす可能性があります。

ただし、正しく行われれば、トークンのロック解除は利害関係者間のインセンティブを調整するのに役立ちます。では、最善の方法は何でしょうか?私たちはデータを掘り下げて、トークンのロック解除が歴史的に価格行動とプロトコル全体の成功にどのような影響を与えたかを理解します。データから一般化可能な原則を収集できるでしょうか?創業者はこれらの洞察に基づいてどのように行動できるのでしょうか?

私たちの目標は、さまざまなロック解除設計要素 (サイズ、頻度、期間、分布) がトークンの価格の安定性にどのような影響を与えるかについての一般的な洞察を得ることです。

データセット

データセット

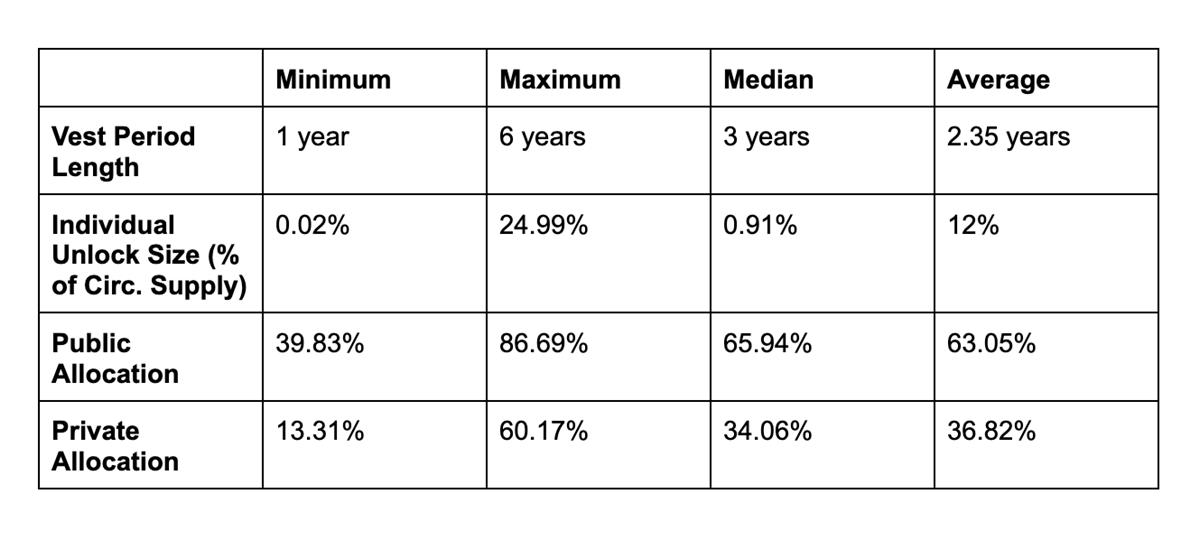

Uniswap (UNI)、Galxe (GAL)、BitDAO (BIT) を含む 20 のプロトコルからデータを収集して検証し、結果として 5,000 を超える個別のロック解除イベントが分析対象になりました。データ検証には、オンチェーン データの表示やトークン ロック解除計画とプロトコル コア チームの確認が含まれます。

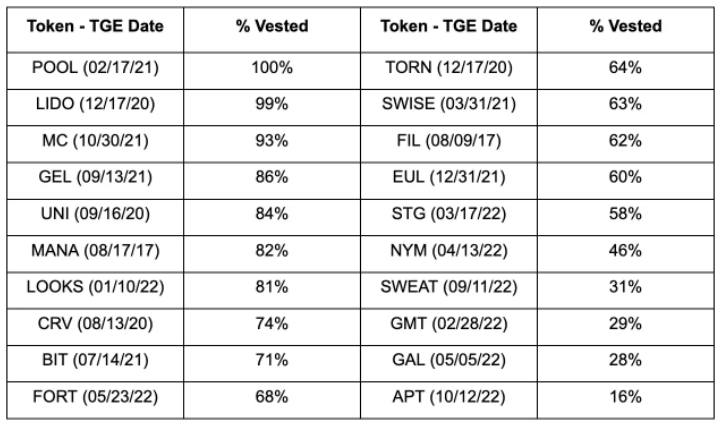

2023 年 4 月時点の権利確定割合:

分析する

分析する

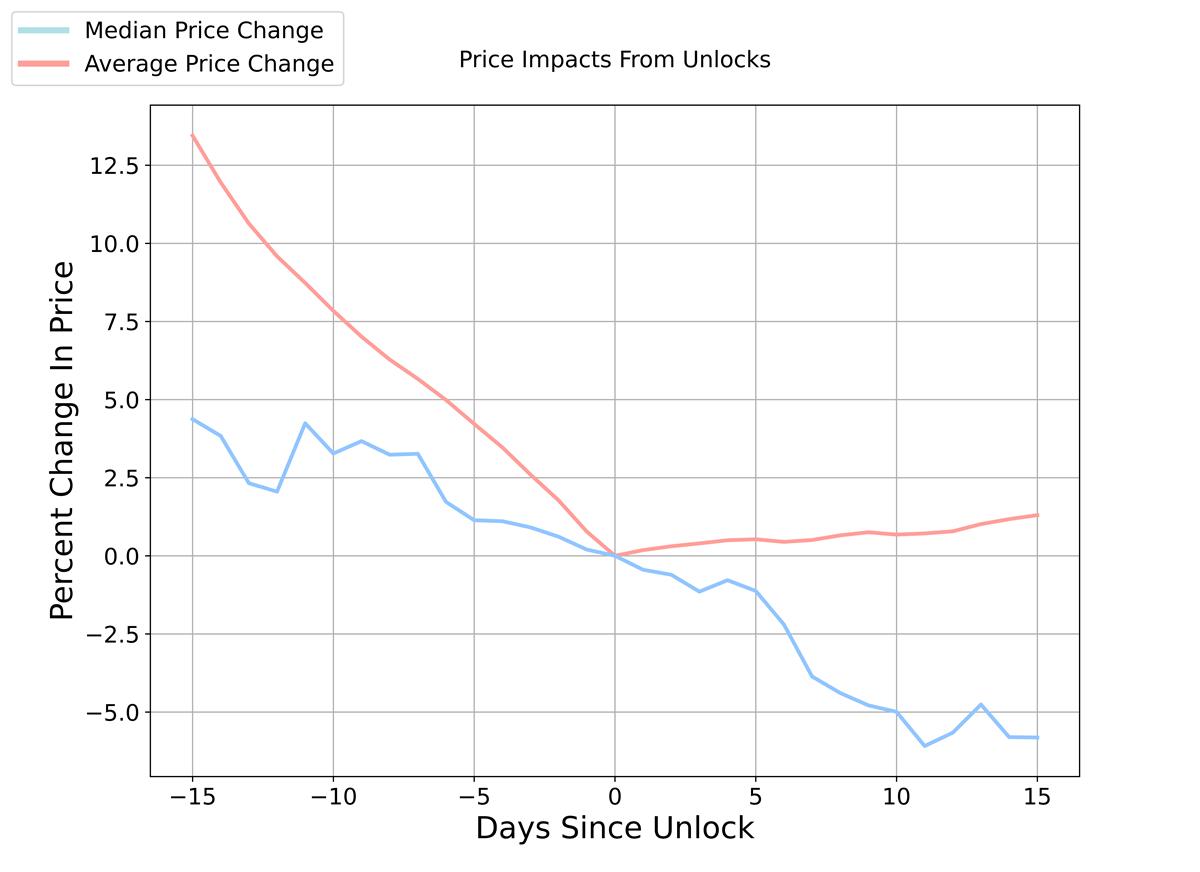

最初に、トークンのロック解除サイズと過去の価格変化の間の直接的な関係を調査します。データの一般的な傾向のコンテキストを取得するために、ロック解除ごとに正規化された価格データを収集し、平均線と中央値の線を 1 つのグラフにプロットしました。 1 か月の価格データを調べ、発生の前後 15 日間のウィンドウを開きます。

平均して、トークン価格はロック解除の最初の 15 日間で約 13% 上昇し、その後は緩やかに上昇しました。中央線はより強い価格下落傾向を示しており、ロック解除後はさらに 5% 下落します。中央値と平均値の間の乖離は、極端な市場イベントにおける何らかの異常に起因すると考えられます。したがって、中央値の方が限界ロック解除のより適切な代用であると考えられます。

これらの結果は、経済の基本的な直観と一致します。つまり、需要に対応する変化が見られずに供給が急速に増加した場合、価格は下落するはずです。しかし、状況は明らかにさらに複雑です。ロック解除スケジュールは公開されることが多く、物語の構築やイベント取引の機会が提供されます。最近では、ショートスクイーズ*により、一部のトークンのロック解除が強気の見方になっています。この予期的な活動が状況をさらに複雑にします。それを軽減する方法はありますか?救済する価値はあるでしょうか?

(沈朝注釈: ショートスクイーズとは、株式市場の用語の 1 つであり、空売り者がポジション (空のポジション) を閉じて原株を買い続けることを余儀なくされるとき、市場の株式に対する需要は市場をはるかに上回ります。供給不足により流動性が低下し、価格の高騰につながる)

最初のレベルのタイトル

副題

その日の分析

まず、1 日の価格変化を分析することで、ロック解除に対する市場の反応を評価します。以下に、価格の変化率(前日との比較)と流通供給量の変化率をプロットします。基本的に、これはロック解除のサイズと価格への影響の間の関係を測定しようとします。相関関係が負の関係を示している場合は、より大きなロック解除がより大きな価格下落に関連していることを意味します。

ロック解除は、私募ロック解除と公募ロック解除の 2 つの異なるタイプに分類されます。プライベートエクイティのロック解除にはチーム、協力者、投資家、アドバイザーが含まれますが、パブリックエクイティのロック解除には財務省、環境基金、コミュニティ配布、エアドロップが含まれます。合計で 2,187 件のパブリック セール ロック解除イベントと 4,546 件のプライベート セール ロック解除イベントを収集しました。

プライベート ロック解除とパブリック ロック解除を比較すると、パブリック ロック解除は小規模 (通常、総供給量の 2% 未満) であるのに対し、プライベート ロック解除はサイズと価格への影響が大きく、負の相関があることがわかります。インサイダーへのロック解除にはクリフや四半期ごとのロック解除などの大きなイベントが含まれることが多く、その一部はトークンの受け取り時に販売される可能性があるため、これは当然のことです。

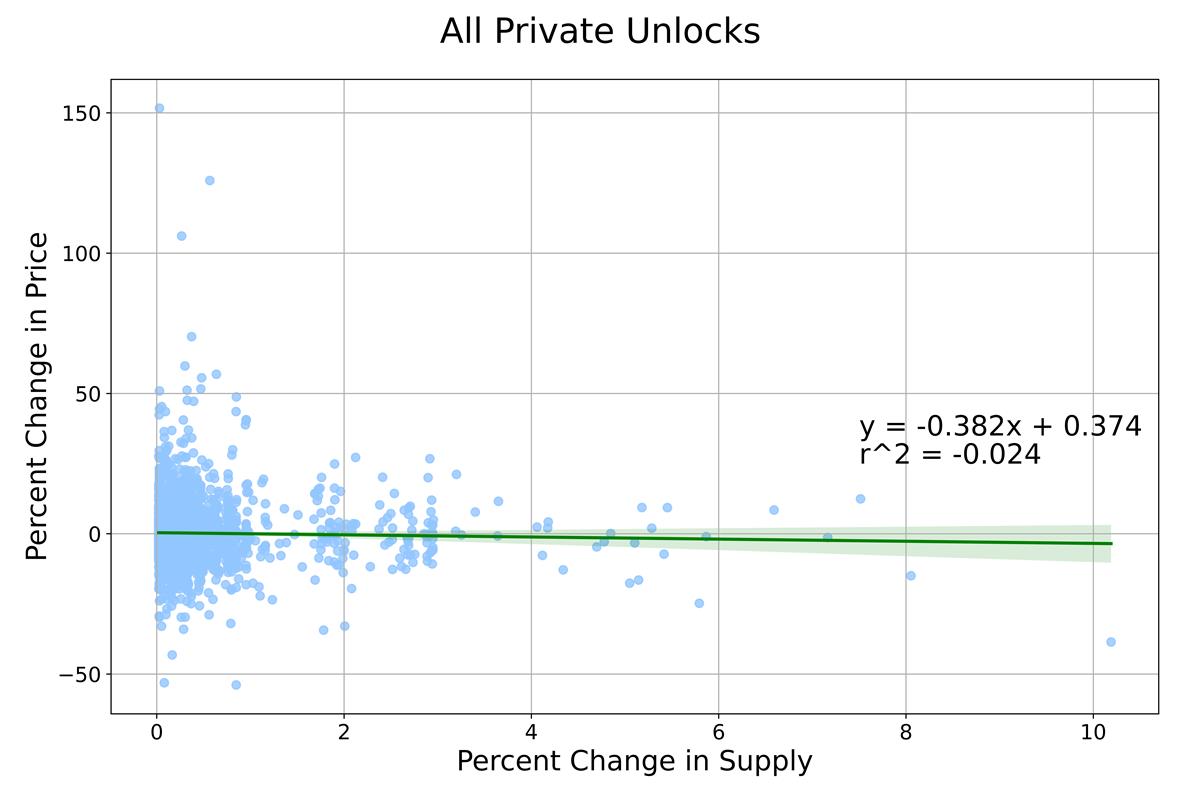

私募のロック解除を分離すると、次の結論が得られます。

注目すべき特徴は、ロック解除された供給量の 0% と 1% の間のポイントのクラスターであり、異なるロック解除サイズ範囲で異なる関係が存在する可能性があることを示唆しています。これを調査するために、0% ~ 1% と 1% を超えるロック解除を調べました。

最初のクラスター (0% ~ 1% ロック解除) では、線形関係は見つかりませんでした。これは、小さいロック解除は価格への影響が少ないという判断と一致していますが、それでもロック解除のサイズが大きくなるにつれて価格への影響は大きくなると予想されます。代わりに、この範囲のロック解除サイズは一般に同様の影響を与えるようです。

2 番目のクラスター (ロックされていないボリュームが 1% を超える) では、より強い負の関係が見られ、ロックされていないサイズが増加するにつれて価格が低下することがわかります。これは、より大きなロック解除がより大きな価格下落につながるという私たちの仮説と一致しています。トークン価格にはいくつかの外生変数があるため、高い相関関係は期待できないことはわかっていましたが、トークン価格データにとって 16% は意味があるだろうと考えました。

副題

より長い時間枠

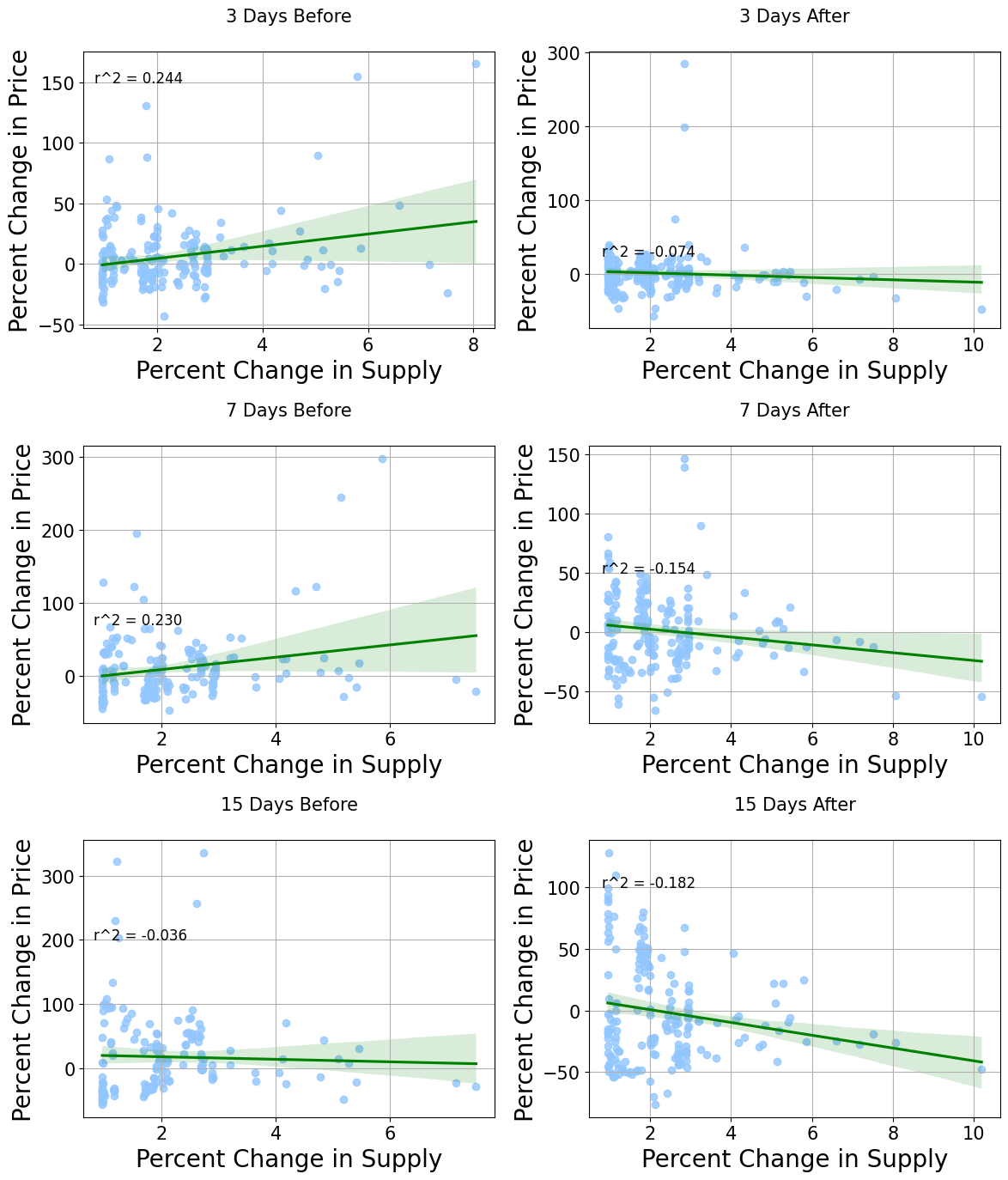

1 日分析の明らかな欠点は、ロック解除前後の価格データが欠如していることです。トークンのロック解除が行われると、フォワード効果とリアクティブ効果の両方が発生し、それが現れるまでに数日から数週間かかる可能性があると想定しています。たとえば、空売り者が大規模なロック解除イベントの数週間前にポジションを開始したり、流動性が低いためインサイダーがポジションを手仕舞うまでに数日かかる可能性があります。これを調査するために、ロック解除の前後 3 日、1 週間、15 日など、より長い期間で同様の相関分析を実行しました。

ロック解除イベントの初期の日については、ロック解除の日とウィンドウ期間の初日の間の価格変化を計算しました。したがって、相関関係の象徴的な意味は逆転します。正の相関はロック解除前の価格が高いことを意味し、負の相関は価格が低いことを意味します。私たちの直感が正しいと信じる場合、予想される販売圧力によりロック解除につながる価格下落が生じるため、ロック解除までの数日間に正の相関関係が見られることが予想されます。繰り返しになりますが、ロック解除から数日以内には価格が下がり続けるため、負の相関関係が見られるはずです。

同様に、0% と 1% のロック解除の間にはほとんど関係がありませんでした。最良適合の線は、ロック解除の前後で一般的に平坦であり、このサイズのロック解除では、どちらのタイプの分析も永続的な価格への影響を示さないことを示しています。

そして、循環供給量の 1% を超えるロック解除の場合、次の関係が得られます。

予備的な警告として、因果関係を厳密に証明することはできませんが、代わりにこれらの結果を相関関係の可能性のある証拠として考慮し、さらなる研究を行うことを強く述べます。さらに、長期的な測定には未知の要素や未測定の要素が含まれることが多くなるため、相関分析を 2 週間の時間枠に制限しました。最後に、時間枠が増加するにつれて、トークンのロック解除が重複する可能性がありますが、これらの影響は最小限であると考えられます。これらの注意点を念頭に置くと、私たちの結果は、一般に価格が何らかの形で価格を中心にロックを解除する傾向があるという、有益な証拠に基づいた指標として役立つはずです。

一見すると、これらの結果は私たちの仮説を支持しているように見えます。通常、ロックを解除する前に正の相関が発生し、ロックを解除する前の価格が高いことを示します。ロック解除が行われた後は、価格の下落を示す負の相関が見られます。

ロック解除が行われるまでの 3 日と 7 日の時間枠では、価格とロック解除サイズの間に比較的強い相関関係 (24% と 23%) が見られます。さらに、ロック解除後の 3 日間と 7 日間の相関は -7% と -15% でした。これは、ロック解除が行われる最大 1 週間前までに、価格圧力がより強くなることを示唆しています。これはおそらく、公に知られているロック解除イベントの予想によるものです。一方、ロック解除から数日後にはデータが回帰直線に近づき、この結果に対する信頼度が高まっていることがわかります。

副題

モデル分析

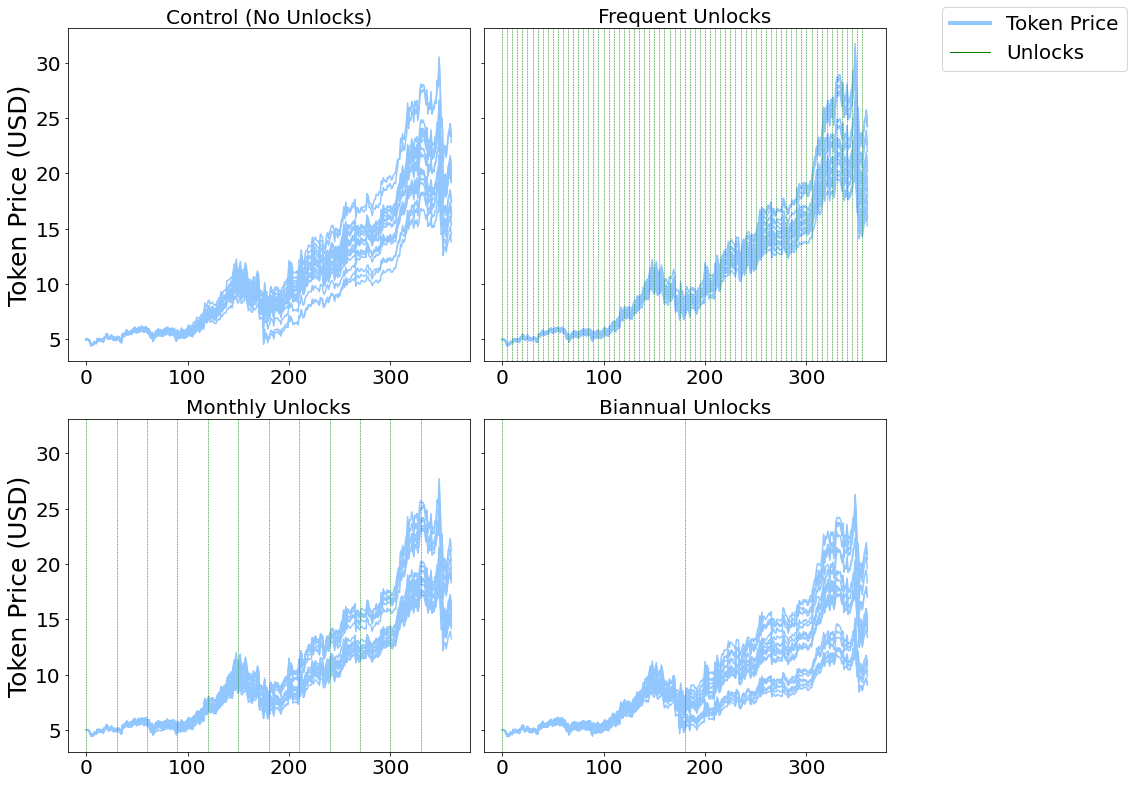

あまりにも長い期間にわたって多くの外因的要因が存在するため、長期的な分析には経験的データに依存することはできません。ただし、長期的な影響を理解するために、離散変数を含む閉じたシステムであるエージェント ベース モデル* を使用できます。

(ディープ チャオ アノテーション: 自律エージェント (独立した個人または組織やチームなどの共通のグループ) のアクションと相互作用をシミュレートするために使用される手法計算モデル、システム全体におけるエージェントの役割を画像表示により評価)

3 つの異なる状況と対照グループをシミュレートしました。対照グループでは、機関投資家にトークンは配布されませんでした。次に、実験用のトークン供給量の 8% を保有する機関を紹介します。トークンは 1 日おき、毎月、6 か月ごとにロック解除されます。

全体として、経験的結果と同様の結果が得られ、より大きなロック解除がより大きく、より長く続くトークン価格の下落を引き起こすことを示唆しています。より長い時間枠で見ると、ロック解除サイズが増加するにつれて、より大きな差異と変動が見られます。

相関関係の概要

最初のレベルのタイトル

ロック解除期間

私たちが持つもう 1 つの仮説は、一部のトークン受信者がトークンを受け取った後に売却する可能性があるというもので、これは、初期にロックが解除されたトークンは、すでにロックが解除されている、または完全にロックが解除されているほとんどのトークンよりも流動性が低い可能性があることを意味します。性的環境。

これを評価するために、データセットを 2 つの部分に分割しました。ほとんどロックされていない (>= 70% ロックが解除されている) ものと、ほとんどロックされている (<70% がロック解除されています)。ほとんどロックされていないトークンが 9 個、ほとんどロックされているトークンが 11 個あります。

これらのコインは発行時点でこれらのカテゴリーに分類されていたことに注意してください。そのため、最新の期間を調べて、現在の既得国の割合の観点からそれらのコインがどのように機能したかを評価します。今年の1月15日から4月15日までの4か月間を見ていきます。パフォーマンスを測定するために、2 つの指標に焦点を当てます。

平均分散。分散や標準偏差の代わりに、標準偏差を平均で割った値である変動係数を使用します。これにより、トークン価格の変化によって偏ることなく、さまざまな資産間のボラティリティを直接比較することができます。基本的に、一定期間にわたってトークンの価格にどの程度の乖離とボラティリティが発生するかを測定します。

平均価格の変化。期間の開始から終了までの価格の変化率。私たちはこの指標を使用して、トークンが市場と比較してどのようにパフォーマンスを発揮しているかを理解します。

ビットコインとイーサリアムで同じメトリクスを実行すると、次の結果が得られます。

最初のレベルのタイトル

トークンの配布

私たちの集計統計が示すように、トークンの平均分布は 63% がパブリック、37% がプライベートです。ここでも、20 個のトークンを「より多くのパブリック割り当て」(8 トークン) と「より多くのプライベート割り当て」(12 トークン) の 2 つの部分に分割し、上記と同様の方法で分析しました。

私たちの仮説は、プライベートセールの割り当てが多いトークンは、大規模なプライベートセールのロック解除、特に「インサイダー」からの売却を中心に物語が構築される可能性があるため、より大きなボラティリティを経験するというものです。同じ分析を実行した結果、次の結論に達しました。

2023年1月15日~4月15日

2022年10月1日~2023年1月1日

要約する

要約する

全体として、私たちのシミュレーション研究の結果は、経験的な結果と同様の結論を示しています。ロックされていない量が流通供給量の 1% を超えると、ロックされていないサイズと価格の間に負の相関関係が生じます。興味深いことに、小規模なロック解除の場合、影響はほとんど存在しません。また、大部分のトークンがすでにロック解除されているプロトコルは市場に近く、以前のロック解除サイクルにあったトークンよりもパフォーマンスが優れていることもわかりました。最後に、私募割り当ての割合が高いトークンは、ボラティリティがわずかに低く、価格パフォーマンスが優れています。

これらの結果は、プロジェクト創設者にいくつかの結論を提供します。

1% ルール:トークンの価格変動を抑えたい創設者は、流通している供給量に比べてロックを解除するトークンを少なくする必要があります。当社のデータは、供給量の 1% 未満のロック解除は価格への影響と関連していないことを示唆しており、四半期や年次のロック解除イベントよりも、ブロック、毎日、または毎週のスケジュールでロックを解除する方が好まれる可能性があることを示唆しています。小規模で頻繁なロック解除のもう 1 つの大きな利点は、根底にある売り圧力が大規模なイベントに集中するのではなく、より均等に分散されることです。

割り当てを再検討します。価格の下落が大規模なトークンの配布前に最も顕著であることが観察されました。場合によっては、価格が 20% 下落し、回復するまでに最大 2 か月かかるケースもあります。大規模なイベントの分散を減らすことは、ネガティブな話の強化や不健全なレバレッジ取引慣行を排除するのに役立ちます。創設者は、大規模な配布をデフォルトのトークン設計にするのではなく、1 年分のトークンのロックを解除することで起こり得る影響を考慮する必要があります。米国チームは、既存の規制への準拠を維持するために、ロック解除を 1 年遅らせる必要がある場合があります。これを達成するために、チームは 1 つのイベントで 1 年分のトークンのロックを解除するのではなく、1 年後にトークンのロックを解除し始めることができます。

元のリンク