Foresight Ventures: Perpetual DEX の LP 製品化への道

最初のレベルのタイトル

Tips:

Uniswap の AMM メカニズムと Compound の流動性マイニングは LP 製品化の祖先です

DeFiネイティブ製品はLPとインタラクティブユーザーの両方を対象とする必要があります

Web 2.5 としてのオーダーブック システムの物語は、Web 3 に限定されすぎてはいけません

その後のパーペチュアル・プロトコルの開発はLP製品化の問題により妨げられた

P2P ツール Perpetual DEX の最も成功した部分は、LP の製品化にあります

概要

概要

この記事の物語の主体はLPの製品化、つまりDeFiプロトコルの流動性が標準化された製品になるプロセスです。人々の最初の認識では、良い製品はユーザー全体に役立つはずです。 DyDx と 0x プロトコルを例に挙げると、この 2 つはマーケットメーカーを製品に組み込んで、優れた UI 設計を通じてそれを取引プラットフォームにパッケージ化し、トレーダーにスムーズな取引サービスを提供し、典型的なシングルユーザー指向の取引手数料を徴収しました。製品の考え方。 Uniswap の AMM モデルと Compound の流動性マイニングの出現は、LP 製品化の祖先となるはずです: AMM モデルにより LP と Trader の相互作用が可能になります; Compound の流動性マイニングはユーザーの預金と借入を刺激します。商品自体を流動性として貸し出すこともできます。借り手(インタラクター)と預金者(LP)の間のアイデンティティ境界が曖昧になり、それによって提供されるLPは損失なく収入を得ることができます。

上記の 2 つのシナリオは、実際に LP 製品化の特徴を反映しています。

LPは、制御可能なリスクを前提として標準化された利益を得ることができる

流動性を提供した後、その後のLPレバレッジの基礎を築くために、対応するLPノートが発行されます。

LP の製品化モデルは、スポット AMM DEX および融資契約において実現可能なソリューションであることが証明されています。 Perpetual DEX の現在の開発プロセスでは、LP 製品化のアイデアも徐々に強調されています。 Perpetual DEX のメカニズムは、2017 年から現在までに 3 つの大きな変更を受けています。DyDx のオーダーブック メカニズムから Perpetual Protocol の vAMM、そして現在の P2P ツール トランザクション モードです。取引パターンにおけるこれらの変化は、実際には、チェーン上の永久 DEX の美的および形態的な変化を反映しています。DeFi製品は、インタラクティブユーザー向けの単一製品形式から、LPとインタラクティブユーザー向けのデュアル製品形式に徐々に変化してきました。このモデルは、実際には、優れた DeFi 製品とは何かという質問に答えます。

インタラクティブなエクスペリエンスの滑らかさ、つまりインタラクティブな製品の起動

LPリスクの可分性と、LP商品の立ち上げというマーケットメイクのシンプルさ

現時点では、オーダーブック システムと P2P ツール モデルには LP 製品化を実現する機会がありますが、vAMM モデルは一時的に実現できません。 vAMM が実現できない理由は、現時点では効果的な LP 管理方法がないためであり、つまり、LP のリスクとメリットを効果的に分割することが不可能であり、オーダーブック システムは一部のオンチェーン ファイナンス契約とアドバイザー プロトコルによって支援されています。 、LPの収益権の民主主義を実現できる ただし、LPの管理権は依然として限定的であり、P2PプールモデルにおけるGMXのGLPプールとgTradeのgDAIプールが代表的なLP商品である。これは、GMX と gTrade にとって、永久取引はトレーダー向けに開始された取引商品であるのに対し、GLP と gDAI は一般の個人投資家向けに収入を生み出す商品であることを意味します。 2 つの製品は相互に補完し、論理的で自己一貫性のあるシステムを作成します。

以下の文章構成では、3種類のPerpetual DEXの仕組みを読み解き、LP製品化実現の可能性と実装方法を解説します。最後に、なぜLPの製品化がDeFiの発展において重要な役割を果たすのかを、DeFi発展の歴史的観点から説明します。

1. オーダーブック取引モード

オーダーブック システムは、現在最も広く使用されており、最も堅牢な取引モデルです。 TradFI から継承され、Perpetual の価格発見、流動性供給、取引機能を提供します。現在、WOO Network、Orderly Network、DyDx などの主流の Perp 取引製品はすべてオーダーブック取引モードを採用しています。従来の取引市場の取引モデルのほとんどはオーダーブックであるため、Trader の対話型オーダーブック製品のブロックチェーンへの移行コストは非常に低くなります。さらに、マーケットメーカー向けには、オーダーブック システム用の一連のリスク管理ツールがすでに用意されています。リスクをコントロール可能な条件下では、マーケットメーカーは安定した手数料と顧客損失収入を得ることができます。オーダーブック トランザクション モデルは、TradFi 業界ではすでに非常に成熟したトランザクション モデルですが、ブロックチェーンと TradFi の特性には大きな違いがあるため、オーダーブック システムは、ブロックチェーン システムにおいて次のような受け入れがたい状況に直面する可能性があります。

チェーン上のTPSの制限により、トランザクション照合のプロセスはチェーン外で実現され、最終トランザクションの決済のみがチェーンにアップロードされます。

マーケットメーカーが提供する流動性は非常に効率的ですが、それを活用することはできません

流動性はマーケットメーカーによって独占されており、チェーン上のユーザーはマーケットメーカーの利益を共有できない

実際、上記のいわゆる順応問題はオーダーブックモデルの基本に影響を与えるものではなく、TradFi と DeFi Native の間の 2 つの異なるイデオロギーの衝突によってのみ、上記の問題が引き起こされました。したがって、オーダーブック DEX の今後の展開については、Web 3 は内部的に 2 つの観点に分かれており、1 つは Web 3 ネイティブの観点、もう 1 つはプラグマティズムの観点です。

Web3 ネイティブの観点から見ると、注文帳データはオンチェーンであるべきです (現在、Sui Network などのミリ秒レベルのパブリック チェーンは、注文帳の完全なオンチェーンを実現する機会があると主張していますが、それは可能です)これはテスト ネットワーク環境でのみ実現されます。DyDx V バージョン 4 では、オーダー ブックを分散化するために mempool のようなモデルを使用するとも主張しています。) オーダー ブック システムの流動性は、特定の方法で活用される必要があります。

しかし、実用的な観点から見ると、フルチェーンのオーダーブック システムは依然として 2 つの大きな問題に直面しています。

プロのトレーダーにはプライベート取引が必要であり、フルチェーンのオーダーブックの存在はプライベート取引の環境を破壊する可能性があります。

分散化と高性能の間にはある種の矛盾があり、オーダーブック内のすべてのデータは実際にはブロックチェーンの集中化の妥協です。マッチングレベルでの集中化と比較すると、ブロックチェーン全体のレベルでの集中化はさらに受け入れられない可能性があります。

さらに、LP 収入の民主化と LP のレバレッジは、非効率と高コストの問題にも直面しています。まず第一に、LP 収入の民主化は、アドバイザー ポルトコルといくつかのオンチェーン ファンド協定に依存する必要があります。つまり、オーダー ブック マーケット メーカーがチェーン上で資金を調達し、調達した資金を使って注文のマーケット メイキングに参加する必要があります。ブックシステムは確立されていますが、LP の管理は依然としてマーケットメーカーによって独占されています。第二に、LP のレバレッジは資金源の民主化に依存しており、チェーン上で資金を調達した後、マーケットメーカーは通常、資金を提供したユーザーに、マーケットメーカーの資金の一部に対するユーザーの所有権を示すメモを発行します。このノートにはマーケットメーカーの資金と一部の収入権の所有権があるため、他のDeFiエコロジーに参加するための基礎も備えています。いわゆる LP 製品化を実現するには、プロセス全体で、オーダーブックは 3 つのレベルの追加コストを支払う必要があります。

資金調達コスト

他の DeFi エコロジーに参加するために LP ノートを発行するための統合コスト

LP出口の流動性を維持するコスト

コストが高すぎるということは、ビジネスモデルが悪いということを意味します。したがって、LP 製品化モデルはチェーン上で実現される可能性がありますが、それが最良の選択ではない可能性があります。

それでは、実際的な観点から、オーダーブックの将来の開発傾向はどうなるでしょうか?オーダーブック自体はTradFiの輸入品としてWeb 2.5の段階に位置するはずだ。これは、Web 3 ユーザーにサービスを提供するには、TradFi と DeFi の両方を活用する必要があることを意味します。TradFi の利点は、マーケット メーカー システムと成熟したオーダーブック モデルにあり、DeFi の利点は、オンチェーンによってもたらされる透明性にあります。資産の決済とトークンの資産特性。流動性を刺激し、マーケティングと協力するためにトークンの資産属性を合理的に使用することは、DeFiがTradFiにもたらす最高の贈り物です。

2. vAMM トランザクション モード

vAMM メカニズムは Perpetual Protocol によって最初に提案され、現在 V1 と V2 の 2 つのバージョンがあります。 V1 バージョンは、無制限の流動性を提供できる取引方法であり、取引にはロングおよびショートのカウンターパーティが必要ありません。 V1 バージョンには ETH-USDC の実際の流動性はありませんが、AMM 仮想プールとして理解でき、k 値は公式によって手動で調整されます。トレーダーが取引するとき、ETH 5 倍のレバレッジでロングであると仮定すると、永久プロトコルは 5 倍の仮想 USDC を生成し、この 5 倍の USDC を仮想プール内の同等の 5 倍の ETH と交換します。x ETH はトレーダーの 5 倍のレバレッジ ロングに相当します。 ETHのポジション。 V1 バージョンには実際の流動性がないため、上記のスワップ プロセスは実際には発生せず、単純に簿記プロセスとして理解できます。

メカニズム全体の中核は、契約に対する各取引の価格への影響に直接関係する k 値の設定です。 k の値が高すぎると、契約の価格がオープン ポジションの量に影響されなくなり、トレーダーのエクスペリエンスに影響します。k の値が低すぎると、オープン ポジションの量が影響を受けます。契約価格に大きな影響を及ぼし、トレーダーに直接損失をもたらします。 k値の合理的な選択は、CEXの流動性に応じたリアルタイムの調整にあります。 Perpetual Protocol によって管理されるプールの数が少ない場合、k 値を手動で調整するのは合理的な選択ですが、プールの数が増加し続ける場合、手動の調整では市場の変化に追いつくことが困難になる可能性があります。したがって、k 値の市場指向の価格設定を考慮して、Perpetual Protocol は V2 バージョンを提案しました。

Perpetual Protocol V2 は、Uniswap V3 を利用して実際の「仮想流動性」を構築します。 「実際の」とは、V2 バージョンに実際の LP が存在することを意味し、「仮想流動性」とは、パーペチュアル プロトコル V2 の流動性が一般的な AMM LP の流動性ではなく、仮想的に生成された非現実価値の AMM LP であることを意味します。

LP は、V2 バージョンで流動性を提供するときに USDC を入金する必要があります。 ETH - USDC LPを例にとると、LPが流動性を提供するために1000 USDCを使用したい場合、システムはそれに対して最大10000 vUSDCを生成します。 LP は、現在の vETH-vUSDC 為替レートに従って、10,000 vUSDC を 10,000 vUSDC に相当する vUSDC-vETH LP 取引ペアに交換し、永久 V2 に流動性を提供するために妥当な価格帯を設定した後、LP を Uniswap V3 に預け入れることができます。 (もちろん、LP は vUSDC の一部を保持することもできます。たとえば、8000 vUSDC 相当の流動性のみを提供し、残りの 2000 vUSDC は追加のトランザクションに使用できます。) vETH - vUSDC の流動性が十分な場合、k 値はLPは当然のことながら市場化が確認されています。

vAMM モデルによって計算された vETH-vUSDC LP プール内の vETH の価格は、ETH perp の Perpetual Protocol V2 の価格設定です。 PERP の価格をスポット価格に固定するために、Perpetual Protocol はロングとショートのバランスをとるための資金調達率を導入します。

実際、パーペチュアル プロトコル V2 の実際の「仮想流動性」の抽象的な概念をより具体的に説明することができます。 USDCに入金する際にLPによって生成されるvUSDCは実際にはERC-20の形で存在しており、構築されたvETH - vUSDC LPはUniswap V3にも存在します。 LP によって提供される流動性は、基本的に vETH - vUSDC の流動性を提供します。Trader によって実行される Perp トランザクションは、基本的に vETH - vUSDC スポット取引に変換されます。vETH の価格は、PERP の現在の価格です。 vETHの価格設定はETHの価格設定から独立しているため、2つの価格を可能な限り固定するために、ファンディングレートというツールが自然に永久プロトコルに導入されます。

上記のメカニズムから、LP と Trader の境界は非常に不明確であり、主に次の 3 つの点に反映されていることがわかります。

LP が流動性を提供した後、未使用の vUSDC を取引口座で開くことができます

長辺と短辺のバランスが崩れている場合、LP はカウンターパーティとしてトレーダーに賭ける必要があります

LP が流動性を提供すると、レバレッジを活用した流動性も提供されます。

ポイント 2 と 3 は LP が直面する主なリスクであり、リスクのこの部分は、vAMM 独自のメカニズムによって引き起こされるリスクであり、他の方法でリスクをヘッジする方法はありません。Trader に対して賭けるカウンターパーティとしての LP のリスクは、その LP ポジションの一部が自動的に取引ポジションになることです。 LP はマーケットメイク時にレバレッジ流動性を提供することを自動的に選択するため、これは取引ポジションのこの部分もレバレッジポジションであることを意味し、LP は資金調達率を支払う必要があり、清算される可能性があります。

永久プロトコルのプロジェクト当事者も上記の問題を認識しており、補助金や保険基金の仕組みを通じて、LP が直面するリスクを可能な限り軽減しています。補助金の主な方法は、LP が一時的な損失やトレーダーとのギャンブルによる損失に直面した場合、永久プロトコルが一定の金額の $Perp を LP に補助することです。保険基金の目的は、永久プロトコルのロングとショートがアンバランスな場合に、 , 保険基金はまずトレーダーに対する賭けの相手方として機能するため、LP が市場に直接参加する際に直面するリスクが軽減されます。

この 2 つの救済策は効果があるように見えますが、実際には偽装された送金です。$Perp 補助金は主に流通市場のバブルによって LP が直面する損失を解消することを目的としていますが、これは本質的に持続不可能です。保険基金の資金源は清算手数料の一部とテイカーの開始および終了手数料の 20% です。 、基本的に契約料とLP収入から来ています。これは、LPが得るべき収入の一部を保険基金に強制的に分配することに相当し、LP全体の収入が減少し、それに伴って全体のリスクも減少する。

一般に、Perpetual Protocol の vAMM モデルは、現時点では暗号ネイティブの Perp 価格設定モデルであると思われます。このメカニズムは Uniswap V3 の取引メカニズムを巧みに利用していますが、Uniswap V3 の永久損失という欠点も引き継いでいます。 Uniswap V3 で LP によって設定された価格範囲は、LP が Trader のカウンターパーティとして使用することを希望する価格範囲と同等です。この価格帯では、Trader の買い手と売り手のバランスがあまり取れていない場合、LP は Trader をカウンターパーティとしてゲームを行うことになります。同様に、Perpetual Protocol V2 では、ロング側とショート側のバランスが崩れた場合、LP が Trader を相手にゲームを行い、さまざまな損益を負担することになります。 CEX では、マーケットメーカーとトレーダーの間のゲームには、デルタのポジションを制限するなど、すでにさまざまな成熟したリスク管理戦略があります。ただし、Perpetual V2 の取引モードは自動化され必須であるため、LP はポジションのリスクを合理的に管理する方法がありません。価格が急激に変動すると、LP は一時的な損失とトレーダー損益の存在により、より大きなリスクにさらされることになります。

Perpetual Protocol の V2 モデルは実際には P2P ツール取引モデルであり、LP は特定の条件下で Trader に対して賭けることもできます。ただし、vAMM モデルに基づく LP のリスク許容度は、P2P ツール モデルに基づく LP に比べてはるかに低く、その主な理由は、vAMM モデルに基づく LP は独自のリスクを負担するのに対し、P2P ツール モデルに基づく LP はすべてのリスクを共有するためです。個人のリスク許容度は集団のリスク許容度よりもはるかに低いです。 P2P プールの場合、極端な市況によって生じた損失はすべての LP に均等に分配されますが、vAMM モデルの場合、一部の LP ポジションが直接清算される可能性があります。 vAMM の LP がマーケットメイクの利益を得てリスクを負担することは、LP 自身のリスク管理能力と密接に関連しているため、現在 Uni V3 にはリスク管理ツールが欠如しており、そのことが Perpetual V2 でのマーケットメイクのリスクを高めています。収入は比較的低く、LP が標準的な形式で永久プロトコルの流動性供給に参加する方法はありません。 LPに支給される補助金も偽装譲渡金であり、現実的な問題を解決することはできない。したがって、Perpetual Protocol の場合、LP を製品化した形で提示することが難しく、その後の開発が制限されてしまいます。

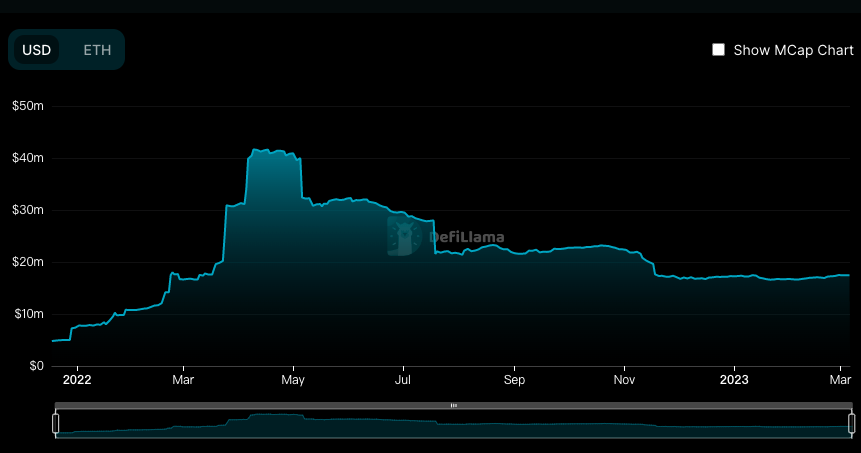

データの観点から見ると、Perpetual Protocol の TVL データは見栄えがよくなく、問題の根源は LP の製品化にあります。

3. P2P プールトランザクションモード

Perpetual Protocol V2 の場合、vAMM 設計はまさにブロックチェーン業界のトランザクション パラダイムにおける革新であり、チェーン上で Perputual の価格発見機能を実現できます。しかし、価格発見機能の代償として、LP はリスクを負いすぎるため、ヘッジが難しく、一定の収入があればリスクを制御できないことになります。 Trader ユーザーの LP に対する一貫性のないエクスペリエンスがあるため、この製品が一般的なプロトコルに成長するのは困難です。以上のような背景のもと、GMX の P2P ツールモードは歴史の舞台に入りました。 P2P ツールの永久取引モードは GMX で始まったものではありませんが、GMX で繁栄しました。その主な利点は、取引モジュールがモジュール化されており、LP、取引ユーザー、価格供給システム、決済システムなどの部分に分割でき、それぞれが独立して動作し、LPのリスクも分割できることです。

モジュラー設計は、ETH 2.0 アップグレードによってブロックチェーン業界にもたらされた最も重要な製品アイデアの 1 つとなるはずです。 GMX スタイルの製品設計は、哲学的には ETH 2.0 と一致しています。ETH 2.0 の将来計画において、PBS (提案者と構築者の分離) はイーサリアムのアップグレードにおける重要なステップの 1 つであり、その主な機能はブロック構築とブロック提案の 2 つのステップを分離することですビーコン チェーン ブロックを含むすべてのブロックスロット時間内に構築する必要があるため、高い計算能力が必要になります。しかし、パブリックチェーンにとって、高度な計算量と分散化は矛盾しており、高度な計算量の存在はブロックチェーンの分散化特性を著しく弱めることになります。 PBSの存在意義は、大量の計算量と分散化を組み合わせることであり、具体的な実装方法は、大量の計算量をオフチェーンに転送し、計算が完了した後にのみ計算結果を返すというものである。

上記の PBS の実装ロジックは、チェーン上の永久取引の価格設定の問題に答えることができます。デリバティブの価格設定には、多大な計算と効率性が必要です。デリバティブの価格発見に関わる計算を強制的にチェーン上に乗せると、計算不足による計算結果の遅延や誤差は最終的にトレーダーとLPの連帯負担となる。ただし、デリバティブの価格設定に関連する計算がオフチェーンに配置され、計算後に結果がオラクルマシンを通じてチェーンに送信される場合、Trader と LP は価格発見メカニズムによって引き起こされる損失に直面することはありません。

したがって、P2P ツール Perpetual DEX の設計は、実際には、複雑なデリバティブの価格設定の問題を見積のために CEX に引き渡し、次に CFD モデルを使用してチェーン上で取引を実行し、最終結果はチェーン上で決済されるだけです。決済を完了するには、流動性を提供するための資金プールが必要ですが、資金プールは実際には P2P プールのプールです。

現在、P2P ツール Perpetual DEX の古典的なプロジェクトには GMX と gTrade が含まれますが、この 2 つの基本的なメカニズムはまったく異なります。全体として、GMX は gTrade よりもリスク回避的で積極的です。さらに、GLP 構成の複雑さとリスクの複雑さにより、GLP 関連のデリバティブが gTrade よりも多く存在します。

3.1 GMX取引メカニズム

GMX でトランザクションを発生させるには、複数の手順が必要です。

GMXはオラクルを通じてCEXから各種約定価格データを取得

価格フィードと各 CEX のウェイトに基づいて、GMX でポジションをオープンするための約定価格を計算します

最終資産決済時にGLPプールから開始レバレッジに応じて資産の一部を融資

ポジションの期間に応じて、借入手数料とそれに対応する開始手数料と決済手数料を支払います

CEX のコールによる GMX の約定価格のスリッページはなく、これはトレーダーを惹きつける GMX の利点です。しかし、多くの場合、製品の利点は欠点でもあります。スリッページは流動性のコストであるため、スリッページがないということは、第三者がコストのこの部分を負担することを意味します。GMX シナリオでは、GLP プールが最終的にスリッページによって生じる損失のこの部分を負担します。 (GMX の AVAX メインネットでは、AVAX の流動性不足によりかつて裁定取引が行われていました。現在では、クオンツファンドが CEX の流動性に基づいて GMX と CEX の間で裁定取引を行うことが多いです。) したがって、スリッページ取引は存在しません このモデルは、実質的に GLP を通じてトレーダーに補助金を提供しますこれにより、トレーダーが取引に来るようになります。しかし、GMX にとってスリッページという裁定行為そのものは深刻な問題にはなっていないが、その主な理由は、GLP プールの収益分配が相対的に高く、裁定行為による損失が隠蔽されていることである。

GMX のトレーダーは、取引時に資産を借入し、借入手数料を支払う必要があります。そして借入手数料のこの部分はGLPの収入源の一つとなっている。ただし、現時点での資産借入の目的は、Gearbox などのレバレッジ プラットフォームの原理とは異なります。GMX は最終決済のために各ポジションに十分なスポットを準備するために資金を貸し出しますが、Gearbox は信用取引に似ており、貸し出された資産が実際に獲得するレバレッジを表します。

GLP のもう 1 つの収入源は、トレーダーの取引時の損失であるトレーダー損益です。 GMX にはロングポジションとショートポジションのバランスをとるための資金調達率がないため、GLP 保有者は裸のショートポジションに直面することになります。つまり、LP はトレーダーに賭けるために直接市場に参入することになります。しかし、この問題は長期主義の観点からは問題ではないかもしれません. トレーダーの勝率は一般的に 50% 未満です。

コミュニティでは、GMX モデルを継続できるかどうかについて白熱した議論が行われてきました。 GMX が持続不可能であるという主張は、主に資金調達金利の不足による GMX ポジションの不均衡に反映されています。一方的な強気相場の場合、GLPプールは裸のショートポジションの大きなリスクに直面し、多額の損失を招く可能性があります。しかし実際には、上記の質問は、CEX が強気市場で裸のショートポジションをどのように回避するかという質問に答えるのと似ています。 GLPプールでサポートされている通貨は流動性に優れた少数の優良通貨のみであるため、Lunaのような一方的な市場は存在しません。さらに、主要な CEX には十分な流動性があり、GMX 担当者は CEX やその他のオンチェーン DEX を通じてリスクをヘッジしたり、ポジション制限を直接実施したりすることができます。全体として、強気市場中に GMX が利用できるリスク回避手段は依然として数多くあります。

実際、GMX 関係者は、そのモデル設計に潜在的な欠陥やリスクがあることも認識しています。 X 4 バージョンでは、将来の改善の可能性について言及していますが、それでも本質的には妥協です。

GLPプールに新しい資産を導入しますが、オープンできる原資産は依然としてGLPの構成資産に限定されています

極端な市場状況下での過剰なネイキッド・ショート・ポジションの問題のバランスをとるために資金調達率を導入します。これは、トレーダーがGMXで取引する際に借入手数料と資金調達手数料を同時に支払う必要がある可能性があることを意味します。

極端な市場状況が発生した場合、GLPプール内の安定したコインに対する非安定的なコインの比率を調整して、オープンできる容量を増やします

上記の改善計画はまだ最終決定されておらず、検討段階にあります。 GMXに関する議論は今後も続くとみられる。

まとめると、GMX の特徴は次のとおりです。

取引にスリッページはなく、コストのこの部分はGLPが負担します。

資金調達金利がないため、GLP は多額のネイキッド・ショート・ポジションに直面する可能性がある

トレーダーはGLPに借入手数料を支払う必要がある

GLPによる制限があり、GMXでは一部の通貨しか取引できず、拡張性に欠ける

GLP のモデル設計から、GMX に引き寄せられた LP のほとんどは高いリスク選好を持っていることがわかります。ノースリップ取引モードであろうとネイキッドショートポジションの存在であろうと、それはGLP保有者がより多くのリスクを負い、リスクリターンを得るということを意味します。それどころか、gTrade のモード設計はより保守的で、LP に優しいものになっています。

3.2 ゲインズネットワーク (gTrade) 取引メカニズム

gTrade(GNS) は元々 Polygon の Perp Trading 製品でしたが、Arbitrum に移行され、全体的な設計は GMX とは大きく異なります。具体的な違いは次の点にあります。

オラクルマシンを通じて価格をフィードする場合、契約開始時のスリッページと開始手数料は、CEXの流動性とポジションのサイズに応じて計算されます。

このメカニズムでは、ロングポジションとショートポジションのバランスをとり、gDAIプールのリスクを軽減するための資金調達率を導入しています。

DAI安定通貨のみが決済プール(gDAI)に保管されます

トレーダーはポジションをオープンするために借入手数料を支払う必要はありませんが、延長手数料を支払う必要があります

単一アドレスには一方的なポジション制限があり、NFTを保持することで制限を増やすことができます

強力な拡張性により、複数の通貨、バルク商品、外国為替の取引をサポートします

gTrade内の決済プールはDAIのみであり、その資金規模はgTradeの1日の取引量よりもはるかに小さいです。契約にスリッページが導入されていない場合、裁定取引者はスリッページ裁定によって決済プールに簡単に損失を引き起こす可能性があります。ロングショート資金調達レートの導入は、決済プールにネイキッドショートポジションが存在しないようにするためでもあります。リスク: ロールオーバー手数料の目的は、時間リスクを軽減し、収益性の高いポジションの長期保有によって引き起こされる決済プールの 1 回限りの巨額損失を回避することです。一方的なポジション制限は決済プールの巨額の損失を避けるためでもあります。したがって、gTrader のメカニズム設計から、そのスタイルが GMX と比較してリスク回避的であることがわかります。 gDAI プール内の資金の安全性を確保するためのメカニズム設計には、さまざまなリスク制御メカニズムがあります。

3.3 P2P ツールメカニズムに基づく LP 製品

LP 製品化の本題に戻ると、GMX の GLP プールと gTrade の gDAI プールが典型的な LP 製品です。これは、GMX と gTrade にとって、永久取引はトレーダー向けに開始された取引商品であるのに対し、GLP と gDAI は一般の個人投資家向けに収入を生み出す商品であることを意味します。 2 つの製品は相互に補完し、論理的で自己一貫性のあるシステムを作成します。 GLP はリスクとリターンが高くなりますが、元本は保証されません。gDAI はリスクが低くなりますが、gDAI ユーザーが損失を被ることをできる限り防ぐために、gTrade は一連のバッファー メカニズムを設定しています。

GLP と gDAI はすでに比較的完成度の高い LP 商品ですが、GLP の場合、GMX はロングポジションとショートポジションのバランスを取るために資金調達率を使用しないため、GLP プールには多額のネイキッドショートポジションが存在することが多く、これは GLP プールが強制的に売りポジションとして機能することと同等です。相手はディスクアンドトレーダーゲーム。また、GLPの構成はBTC、ETH、Link、Uni、ステーブルコインで構成されており、現物価格の変動に応じてGLPの価値も変動するため、通貨価格も損益を左右する重要な要素となります。 GLP。したがって、全体として、GLP のリスクは、デルタ リスクとトレーダー損益リスクという 2 つの独立したリスクに単純に分割できます。

リスクの分離が可能であるということは、GLPの派生的開発の可能性があることを意味します。現在、GMDプロトコル、Umami Finance、Rage Tradeなど、ヘッジGLPが直面するデルタリスクに対処しようとするプロトコルがすでに多数存在します。ただし、トレーダー損益リスクはデリバティブの観点からヘッジするのが難しい場合があり、実現可能な解決策は、GMX の内部メカニズムを改善するか、他の DEX または CEX でヘッジを試みることです。

4. DeFiの発展にとってLPの製品化が重要なのはなぜですか?

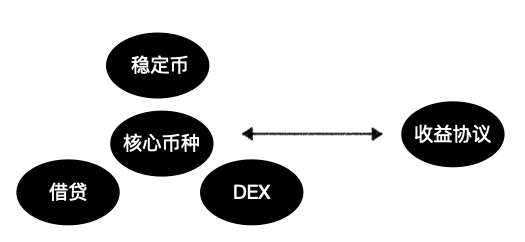

DeFi の開発の歴史全体を整理すると、シンプルな 3 層アーキテクチャが得られます。

最初の層はコア通貨、つまりETH、BTC、その他の優良コア資産です。

第 2 層は DEX、融資、安定通貨です。

3番目のレイヤーは、いわゆるDeFi 2.0プロトコルです。

のためにのためにコア通貨とレバレッジ; 第 2 層と第 3 層の間の接続ロジックは、DeFi プロトコル間の構成可能性にあります。基軸通貨にレバレッジを加えると、すべてのパブリックチェーンが自ら構築することになるDeFiエコロジーが通過すべき段階、レバレッジに基づいて内生的な DeFi エコシステムを構築できるようにします。第 2 層と第 3 層の間の接続、つまりプロトコル間の構成可能性は、第 2 層プロトコルによって生成される実際の利点に依存する必要があることに注意してください。言い換えれば、プロトコル間の構成可能性は、実際には、異なるプロトコル間の実際の利点の流れを反映しています。

現時点では、チェーン上で実際の収入を生み出すことができるシナリオは多くありません。次のようなものがあります。

取引手数料、融資手数料などの金融サービス手数料

贈収賄料

Staking Yield

実際のメリットを伴うこれらのシナリオは、DeFi 関連製品の開発の基礎となります。前回の DeFi サイクルの実証済みの物語から判断すると、初期の DeFi プロトコルの開発を推進するコア エンジンは次の図のように要約できます。

ここでの収入協定には Yearn Finance などの協定が含まれますが、最も重要な機能は LP の製品化です。DeFi開発の初期には、DeFiプロトコルに流動性を埋める方法を知っているユーザーは多くなく、流動性マイニングはまだ比較的新しい物語でした。 Yearn Finance の登場により、LP が収入を得るシナリオが提供され、DeFi で収入を得る方法が戦略化されるため、LP は具体的な運用を知らなくても Yearn Finance の戦略に従って受動的に収入を得ることができます。

当時 Yearn Finance が示した戦略は単純すぎたように思えますが、DeFI の発展を大きく促進しました。 LPの商用化後、DeFiプロトコルのTVLの増加が高速レーンに入り、TVLの増加によりDeFi製品のインタラクティブなユーザーエクスペリエンスも向上しました。さらに、LP の製品化により、LP を活用することも可能になり、その後の派生製品の開発と統合、および DeFile レゴの構築の基礎となります。

したがって、Perpetual DEX の場合、LP 製品化への道は、実際には初期の DeFi プロトコル開発のロジックを複製するだけです。それで、あなたの印象は何ですか?免責事項: Foresight Ventures のすべての記事は、投資アドバイスを目的としたものではありません。投資にはリスクが伴います。ご自身のリスク許容度を評価し、慎重に投資決定を行ってください。

Reference

https://defillama.com/protocol/perpetual-protocol

https://gains-network.gitbook.io/docs-home/

フォーサイト・ベンチャーズについて

フォーサイト・ベンチャーズは、今後数十年の仮想通貨の革新に賭け、VCファンド、セカンダリーアクティブ運用ファンド、マルチストラテジーFOF、特定目的Sファンド「フォーサイトセカンダリーファンドl」の複数のファンドを運営しており、総資産運用規模は4億米ドル以上。 Foresight Ventures は、「ユニーク、独立、積極的、長期的」というコンセプトを堅持し、強力なエコロジーの力を通じてプロジェクトを広範囲にサポートします。そのチームは、Sequoia China、CICC、Google、Bitmain などのトップ金融およびテクノロジー企業の上級人材で構成されています。

Website: https://www.foresightventures.com/

Twitter: https://twitter.com/ForesightVen

免責事項: Foresight Ventures のすべての記事は、投資アドバイスを目的としたものではありません。投資にはリスクが伴います。ご自身のリスク許容度を評価し、慎重に投資決定を行ってください。