2022 年暗号化産業投資および融資レポート: 資金の流れ、人気トラック、投資動向

原作者: flowie、Xi Angxiang、ChainCatcher

目次:

1. 2022年の暗号市場の概観

2. 2022年のクリプトベンチャーキャピタルファンドの資金調達状況

3. 2022年のプロジェクトファイナンス

各トラックの融資件数と融資金額の分析

年間資金調達額トップ10プロジェクト

投資代理店

投資代理店

最初のレベルのタイトル

V. 結論

1. 2022年の暗号市場の概観

2022年は「暗号の冬」がキーワードとなり、この寒さは一歩ずつ受け継がれていく。

マクロ環境に関しては、2022年の世界的なインフレ、各国の中央銀行が金融引き締め政策を開始し、連邦準備制度の積極的な利上げにより、株式市場、短期金融市場、金融市場など、あらゆる資産クラスが価格面で反応することになるだろう。世界各国の国債は大幅下落、米10年国債利回りは過去最高値を更新し続け、テクノロジー株が大半を占めるナスダックも下落が続いた。

暗号業界は過度の投機家を惹きつけており、レバレッジ比率が従来の業界よりも高いため、世界的な資本引き締めの状況下ではレバレッジ解消のプロセスがより暴力的となっています。

ソースリンク:

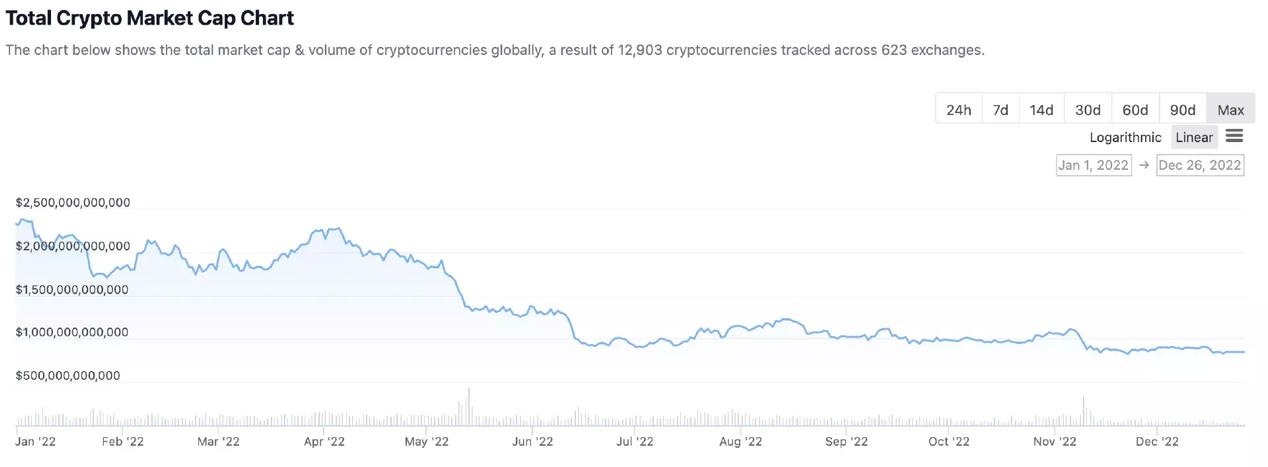

ソースリンク:https://www.coingecko.com/en/global-charts

ソースリンク:

ソースリンク:https://www.coingecko.com/en/global-charts

ソースリンク:

ソースリンク:https://www.coingecko.com/en/global-charts

NFT分野では、市場の冷え込みが続いており、NFTの取引量は依然として低迷しています。 2022 年 5 月の超高取引高は主に、他方の証書の発行によって誘発された FOMO センチメントによるものです。 2022年に目を向けると、NFTの総市場価値は約350億米ドルから210億米ドルに減少し、40%以上減少すると予想されます。

第二に、流通市場の引き続き弱気な状況の中で、2022 年には暗号化市場で多くのマイナスのリスクイベントが発生するでしょう。私たちは、Terra、Three Arrows Capital、Voyager Digital、Celsius、FTX、BlockFi など、多くの仮想通貨大手がドミノ倒しのように倒れるのを目撃してきました。そして今のところ、そのリストはまだ増え続けています。

マクロ環境の悪化、流通市場の根深い弱気、複数のブラックスワン現象により、暗号業界の投資および融資市場に対する信頼は急速に低下しています。 2022年半ばのルナ暴落も、投資・融資市場における重要な「分水嶺」となった。今年上半期、ベンチャーキャピタル市場全体は基本的に2021年の強気市場のパフォーマンスを継続、あるいはそれを上回ったが、下半期には機関投資家による資金調達と投資・融資市場の両方で熱が急変した。減速しており、この減少は 2023 年上半期まで続く可能性があります。

2022年の仮想通貨投資・融資市場への投資ペースはどうなるのか、資金はどこへ向かうのか?暗号化されたデータプラットフォームによるとRootdata最初のレベルのタイトル

2. 2022年のクリプトベンチャーキャピタルファンドの資金調達状況

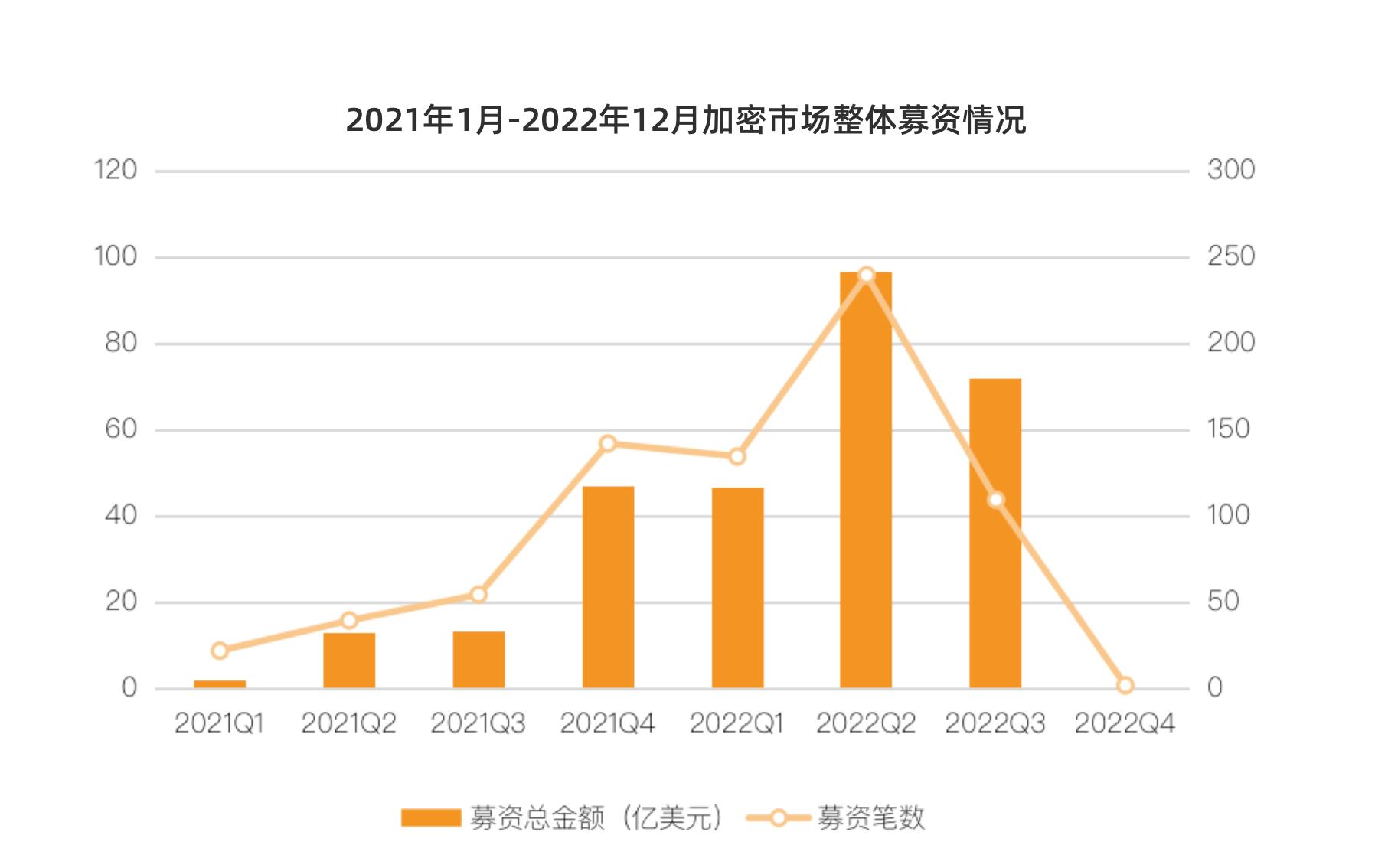

資金調達の面では、2021 年の暗号化市場の好調なパフォーマンスにより、2022 年初頭には多くの資金が暗号化市場に参入することが可能になりました。 2022 年の暗号化ベンチャー キャピタル市場の最初の 2 四半期で資金調達は大幅に増加し、2022 年の第 1 四半期には 54 件の資金調達取引があり、前年比 500% 増加し、資金調達総額は前年同期比2245%増の117億2300万ドル。 2022年第2四半期の資金調達案件は96件で前年比500%増、資金調達総額は241億9,300万米ドルで前年比635.12%増となった。

しかし、弱気相場の到来により年半ばにルナやスリーアローズキャピタルなどの雷雨が多発し、投資機関の業績も疑問視され、旺盛な資金調達の勢いは急速に抑制された。 2022 年第 3 四半期には、資金調達数と資金調達総額は崖のように減少し、資金調達数は第 2 四半期に比べて 54.16% 減少し、資金調達総額は崖のように減少すると予想されています。引き上げ額は第 2 四半期に比べ 25.43% 減少しました。

2022年末までにFTXブラックスワンイベントが発生し、セコイアキャピタル、パラダイム、テマセク、マルチコインなどのトップファンドが暗号化分野に数億ドルを投資し、暗号化投資機関の評判は下がるだろう。上流の資金が暗号化市場に割り当てられたため、第 4 四半期の資金調達活動は基本的に停滞し、資金調達イベントはほぼ 1 件のみで、総資金調達額は 1 億 5,000 万米ドルでした。

画像の説明

データソース: メッサーリ

最初のレベルのタイトル

3. 2022年のプロジェクトファイナンス

このレポートでは、2022年にDeFi、CeFi、インフラ、ゲーム、NFT、ソーシャルエンターテイメント、DAO、ツール&情報サービスなどにおける1528件の投資および融資イベントを集計しています。

2022年の暗号産業への公的融資累計額は267億7,000万米ドルに達し、融資件数は1,528件となり、2021年と比べてそれぞれ4.5%減少、28%増加すると予想されている。同年には57件の合併・買収があり、そのうち10件が買収金額を発表しており、総額は16億4,000万ドルに達した。

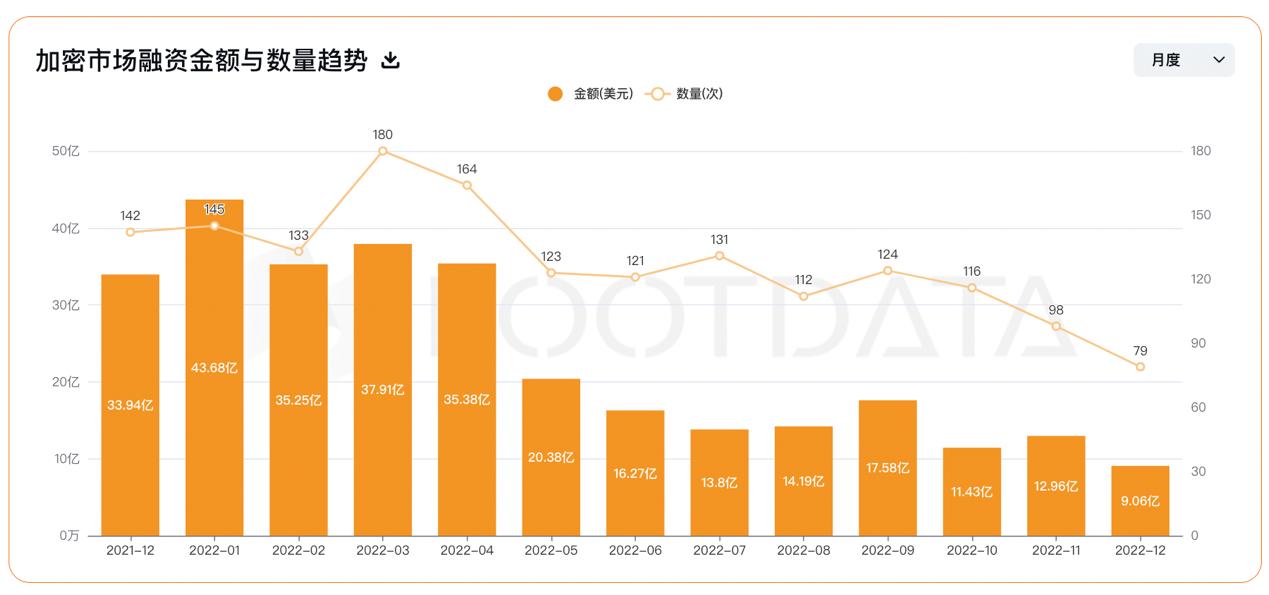

2022年第1四半期の仮想通貨投資・融資市場は、2021年第4四半期以来、単一四半期の投資・融資額が100億米ドルを超える記録を継続し、融資総額は116億8,600万米ドルとなり、5か月連続のプラス成長または横ばいの記録となった。今は仮想通貨投資の前例のない黄金時代です。

画像の説明

データソース:Rootdata

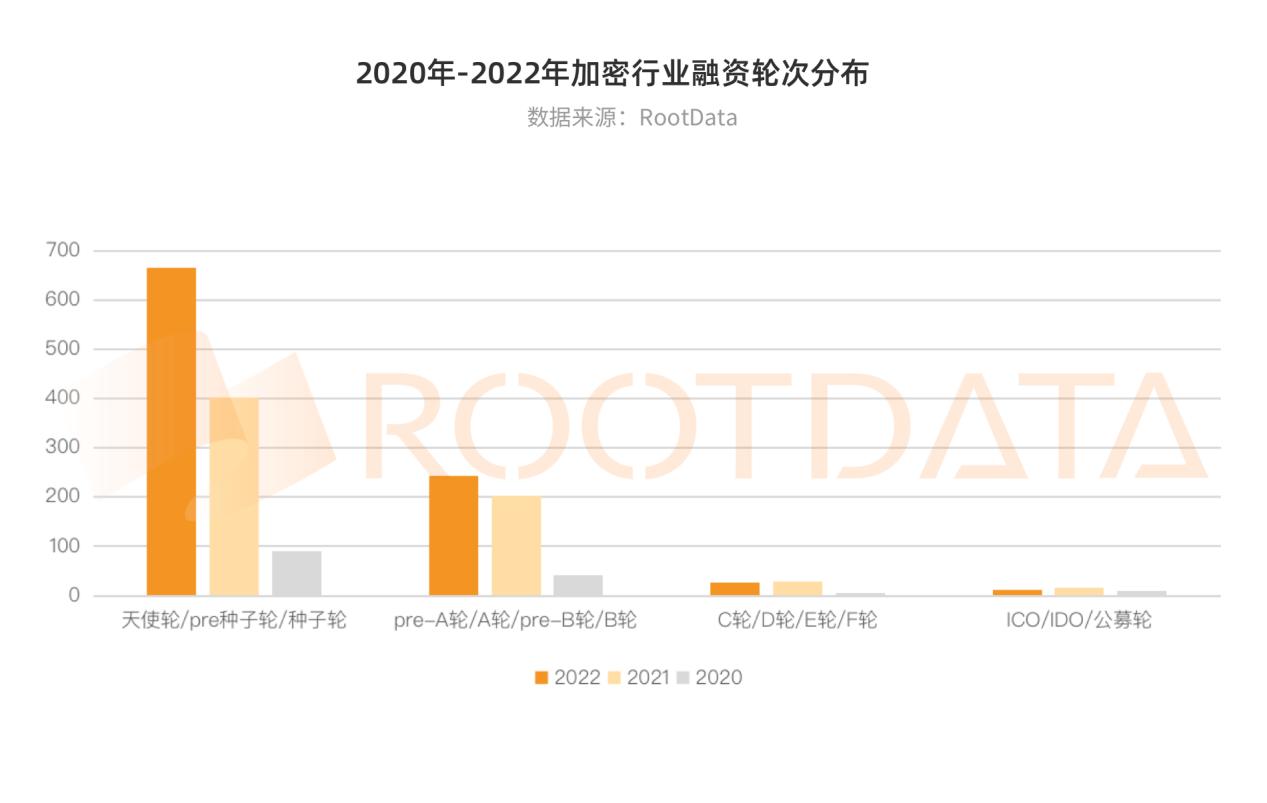

投資および融資ラウンドを細分化すると、暗号化プロジェクトの融資ラウンドの分布は基本的に2020年と2021年と同様であり、依然としてエンジェルラウンド、プレシードラウンド、最も顕著なのはNFTとDeFi分野で、早期資金調達を受けたこれら3分野のプロジェクトの割合はそれぞれ68%、65%、63%を占めており、まだ段階にあることが分かる。発展は活発であり、業界構造はまだ固まっていません。

2022年、仮想通貨ベンチャーキャピタルの資金は主にどのトラックに流入するでしょうか? 2021年からどう変わった?

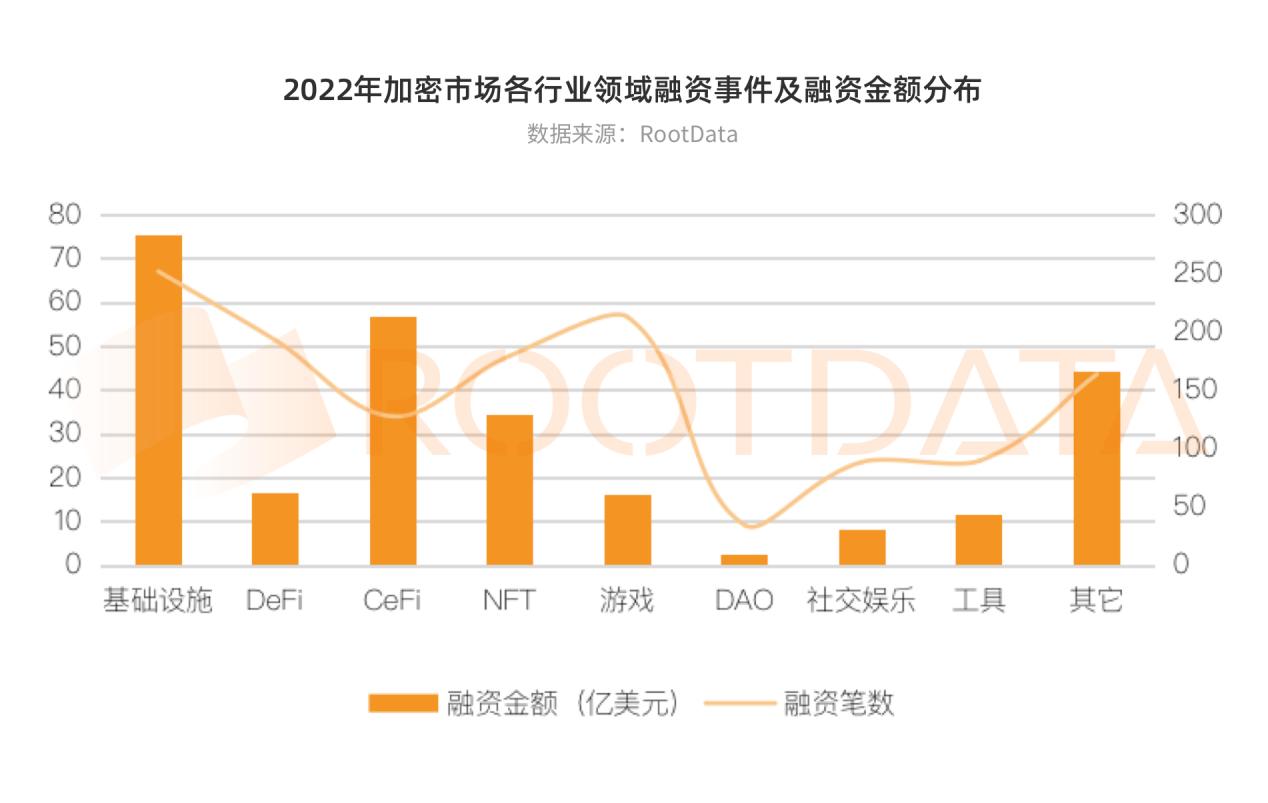

投融資分野の分布の観点から見ると、2022 年のトップ 3 分野はインフラストラクチャー (252 件)、ゲーム (213 件)、DeFi (193 件) であり、投資と金融の合計件数の 16.49% と 13.94% を占めています。 %、12.63%、融資総額の上位3分野はインフラ(75億6,500万米ドル)、CeFi(56億8,000万米ドル)、NFT(34億5,600万米ドル)で、28.20%、21.22%、それぞれ、総融資規模の 12.92% と 12.92% を占めます。

2021年と比較して、2022年の各トラックの融資総額と投融資イベントの総数は比較的高い成長率を示し、ほとんどの成長率は50%を超えると予想されます。このうち、融資件数、融資金額ともに比較的増加傾向にあり、インフラ、NFT、ソーシャルエンターテインメント、ツール・情報サービスの融資件数は19.4%、68.2%、134.2%、125%増加した。融資額はそれぞれ前年比82.3%、181.32%、265.2%、78.5%増加した。

また、2022年には1回の融資が1億米ドルを超える融資イベントが63件あり、その多くは継続的な融資により数億米ドルの巨額を獲得しています。その中で、Animoca Brandsは3回の資金調達ラウンドで合計5億4,400万米ドルを調達し、Amberは2回の資金調達ラウンドで合計5億米ドルを調達し、NEAR Protocolは2回の資金調達ラウンドで合計5億米ドルを調達し、アプトスは4回連続で資金調達を行い、うち2回の資金調達ラウンドで総額3億5,000万米ドルを調達し、スイ社は2回の資金調達で合計3億1,500万米ドルを調達した。

2022 年には、大手ファンドが最も支持しており、大規模な資金調達プロジェクトは主にインフラストラクチャ分野 (レイヤー 1、レイヤー 2、開発者プラットフォーム、ウォレット、ミドルウェア、その他の下位部門を含むインフラストラクチャ トラックを含む) に集中しており、そのうち1 主にパブリックチェーンと拡張トラックに焦点を当てた、19 件の 1 億米ドルの資金調達イベントが行われました。新しいパブリックチェーンの物語の最終ラウンドで年初にPolygonが4億5,000万米ドルの資金調達を行ったほか、Aptosの2回の資金調達ラウンドで合計3億5,000万米ドル、Suiの200米ドルなど、このトラックの多くの新興企業が多額の資金調達を完了している。 100万ドルの資金調達、zkSyncの200万ドルなど。

ただし、2021年に人気となったNFTは、2022年の景気後退期でも依然として強い勢いを維持するでしょう。 NFT分野で1億ドル以上の資金調達を完了したイベントは12件あり、主に上位プロジェクトの中期から後期に集中しており、代表的な資金調達プロジェクトにはAnimoca Brands(総額5億4,400万ドル)が含まれる3 回の資金調達ラウンドで)、Yuga Labs (4 億 5,000 万ドル)、Opensea (3 億 5,000 万ドル)、Dapper Labs (3 億 500 万ドル)。

ソーシャルエンターテインメントとツール・情報サービスでは、融資件数・融資額ともに大幅に増加した。ソーシャル エンターテイメント (ユーザー増加を打破する Web3 のコンテンツ ポータルの 1 つと常に考えられています。2022 年には、「分散型ソーシャル ネットワーキング」、「Web3 ソーシャル ネットワーク」、「Web3 ミュージック」などのソーシャル エンターテイメント コンテンツが注目されます)話題、ソウル バインディング、その他の注目の新コンセプト イーロン マスクによる注目度の高い Twitter 買収により、Web3 ソーシャル ネットワーキングに関する熱い議論は再び最高潮に達しましたが、このトラックはまだ開発の初期段階にあるため、方向性は比較的曖昧で、高成長傾向はない プラットフォーム、ソーシャルエンターテインメントは2022年に軌道に乗る ソーシャルエンターテインメント投資プロジェクトは主にシードラウンド段階に集中しており、取引件数は56件で、大規模な資金調達は少ない 典型的資金調達イベントには、分散型ソーシャル プロトコル Farcaster が a16z ファイナンス主導で 3,000 万ドルの投資を完了したことが含まれます。

ツール・情報サービス分野の投資プロジェクトは主にシードラウンド段階に集中しており、合計53件となっている。暗号データ・解析関連の細分化事業が最も投融資が活発で、36件の融資があり、この分野の融資総額の36.73%を占めており、その中には、ブロックチェーンデータ解析会社のチェイナリシス(17億件)、暗号資産ソフトウェアなども含まれている。ルッカ社(1億1000万ドル)。さらに、今年はいくつかの主要プロジェクトが連続して雷雨となったことで、財務、税務、会計、暗号化プロジェクトに関連するその他のツールプラットフォームやソリューションも第一レベルの投資ブームを呼び起こしており、Tiger GlobalやTiger Globalなどの著名な機関が投資を行っている。セコイア・キャピタルが市場に参入した。

CeFi、DAO、ゲームの融資件数は若干増加したものの、融資金額はそれぞれ前年比54.2%減、17.2%減、46%減と大幅に減少した。 DeFi分野では融資件数、融資金額ともに前年同期比27.2%減、9.3%減と若干減少した。

年半ばのLuna、CeliusなどのCeFi分野の嵐が起こる前から、FTX、Amberなどに代表されるCeFiトッププレーヤーが脚光を浴び、相次いで大型資金調達を完了させた。しかし、第3四半期にはこの勢いは基本的に陰り、融資件数、融資額ともに大幅に減少、FTXの破綻に伴い、多くの関連CeFi機関が相次いで危機を報告し、資金調達が困難となった。第 4 四半期の CeFi 分野の業績は依然として比較的低迷しています。 CeFi トラックの成熟度は比較的高く、初期段階のプロジェクトが 38 件、A ラウンドの投資プロジェクトが 33 件あり、その割合は比較的バランスが取れています。 CeFi トラックの最も活発な垂直分野は取引所であり、その他の人気のある分野には、決済、マーケットメーカー、貯蓄、資産管理などが含まれます。

CeFiの挫折後、Uniswap、dYdX、その他のトップDeFiプロトコルはさまざまな暴落でうまく機能し、市場は一般にDeFiが新たな配当の波を呼び込むと信じていますが、2022年にはDeFi分野に主要な革新的なプロトコルは存在しないでしょう。 , 発行市場に大きな革新はないだろう. 新しいラウンドの資金調達ブームがあり、1億米ドルを超える資金調達プロジェクトを完了したのはUniswapだけであり、Uniswapは2022年10月に1億6,500万米ドルの資金調達を完了した。

NFTの着実な発展と比較すると、2021年に同じく人気を博したブロックチェーンゲームは2022年には大きく衰退するだろう。トッププロジェクトであるAxieとSTEPNが深刻な挫折と疑問を抱えている状況では、AxieとSTEPNに似た現象は見られない全く新しいコンセプトのゲームプロジェクトが誕生しました。 3AレベルのブロックチェーンゲームやNFTゲーム、メタバースなどのコンセプトを巡るプロジェクトへの投資には若干の熱意があるものの、資金調達総額の大幅な減少を見ると、投資機関が賭けに慎重になっているのは明らかである。この分野で。

副題

インフラストラクチャー

インフラストラクチャー

インフラストラクチャトラックには、レイヤー1、レイヤー2、開発者プラットフォーム、ウォレット、ミドルウェアなど多くの分野が含まれており、2022年にはインフラ分野で252件の投資・融資イベントが開催され、総額75億5,000万ドルの資金調達が行われ、第1位となる予定です。スケールの点ですべてのトラックの中で。融資件数は同19.4%増、資金総額は同82.3%増となった。資金調達ラウンドの観点から見ると、2022 年には初期段階のインフラ投資プロジェクトが 115 件、A ラウンドで 48 件が予定されています。

DeFi

DeFiトラックには、DEX、融資、資産管理、利回り生成、安定通貨などが含まれます。 2022年にはDeFi分野で193件の投資・融資イベントが開催され、総額16億5,000万米ドルが調達される予定だ。ファイナンスイベントは前年比 -27.2% 増加し、資金総額は前年比 -9.3% 増加しました。 DeFi投資プロジェクト数は主にシードラウンド段階に集中しており、その数は110件となっている。

CeFi

2022年にはCeFi分野で128件の投資・融資イベントが開催され、総額56億8,000万米ドルを調達し、全トラック中2位となる予定だ。融資イベントは前年比 7.6% 増加し、資金総額は前年比 -54.2% 増加しました。

NFT

ゲーム

ゲーム

2022年にはゲーム分野で213件の投資・融資イベントが開催され、総額16億1,000万ドルが調達される予定だ。ファイナンスイベントは前年比80.5%増加し、資金総額は前年比-46.0%増加しました。ゲーム分野への投資プロジェクトは主にシードラウンドに集中しており、合計113件となっている。

DAO

2022年にはDAO分野で35件の投資・融資イベントが開催され、総額2億7,000万米ドルが調達され、融資イベントは前年比25%増、前年比-17.2%増となる。合計資金で。 DAOは主にシードラウンド段階に集中した12件の投資プロジェクトを受け入れた。

ソーシャルエンターテインメント

2022年にはソーシャルエンターテインメント分野で89件の投資・融資イベントが開催され、総額8億4,000万米ドルが調達される予定だ。融資件数は同134.2%増、資金総額は同265.2%増となった。ソーシャルエンターテインメント投資プロジェクトは主にシードラウンド段階に集中しており、56件のプロジェクトが存在する。

ツールと情報サービス

他の

他の

副題

ソース:

ソース:Rootdata

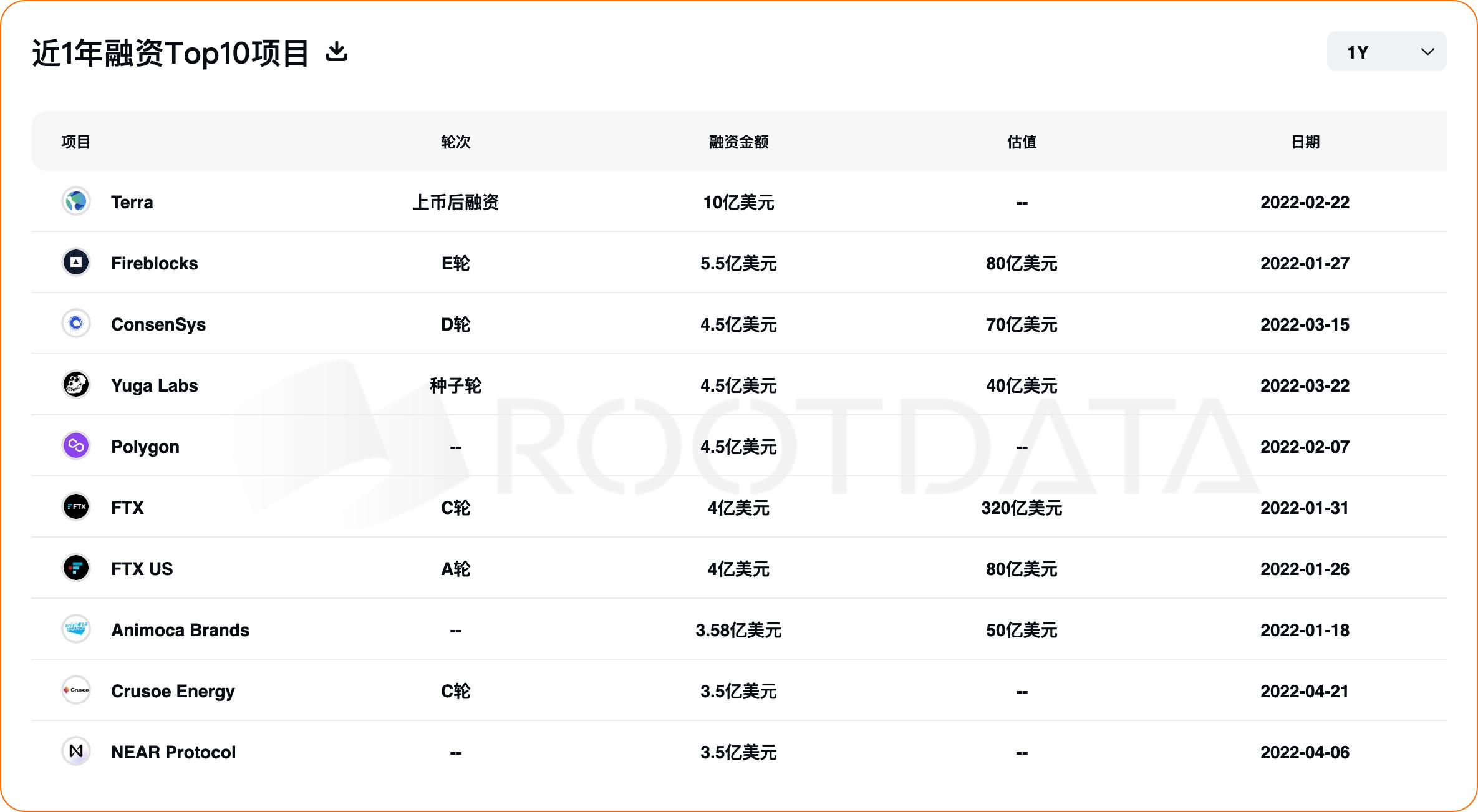

2022年に暗号化分野で単一の資金調達額が最も高かった10プロジェクトは、パブリックチェーンTerra(10億ドル)、デジタル資産保管プラットフォームFireblocks(5億5000万ドル)、イーサリアムインフラ開発会社ConsenSys(4億5000万ドル)、BAYC Development Yuga Labs(450ドル)である。 100万ドル)、イーサリアムスケーリングプロジェクトPolygon(4億5,000万ドル)、仮想通貨取引所FTX(4億ドル)、仮想通貨取引所FTX US(4億ドル)、Web3ゲームソフトウェア会社兼ベンチャーキャピタル会社Animoca Brands(3億5,800万ドル)、グリーンマイニング会社Crusoe Energy( 3 億 5,000 万ドル)、パブリック チェーン NEAR プロトコル(3 億 5,000 万ドル)、Flow 開発者の Dapper Labs(3 億 500 万ドル)。

最初のレベルのタイトル

4. 2022年のアクティブな投資家

資金に余裕のあるトップファンドにとっては、強気市場のFOMO感情のもとで「バスに乗っている」状態に比べ、弱気市場の暗号市場は徐々にバブルが解消され本質に戻り、プロジェクトの評価も合理性を取り戻していく。おそらく、十分な時間を投資する方が合理的です。

ソース:

ソース:Rootdata

そのうち100社以上の投資は、Coinbase Ventures(119 )、Animoca Brands(118)。 Coinbase Venturesは2022年に投資ペースを大幅に加速。2018年以来の累計投資数は259件。2022年には大規模な攻撃を行い、総投資数の半分近くを占める119件を占めた。 。投資分布に関しては、Coinbase Ventures の投資分野は主にインフラストラクチャ分野と DeFi 分野に集中しており、それぞれ投資の 30% と 24% を占めています。単一プロジェクトの資金調達額から判断すると、今年1億ドルを超えるプロジェクトに参加したのは、Yuga Labs(2億ドル)、Sui(3億ドル)、AptosとLayer Zero(1億3,500万ドル)、Gnosis Safe(1億3,000万ドル)だけである。米ドル)5 つのプロジェクト。

しかし、Animoca Brands は 2022 年に 118 件の取引に投資する予定です。その投資領域では常にゲームが Animoca Brands の中核であり、量の観点から見ると、ゲームは今年の全投資プロジェクトの 60% 以上を占め、1 億米ドルを超えています。資金調達中のプロジェクトは6件あり、Yuga Labs(4億5,000万ドル)、Polygon(4億5,000万ドル)、サッカーメディアプラットフォームOneFootball(3億ドル)、Web3ゲームサービスプロバイダーImmutable(2億ドル)、クリケットNFTプラットフォームRario(1億2,000万ドル)、Cross -チェーンインフラストラクチャLayerZero(1億3,500万ドル)。

Shima Capital (88 )、GSR (76 )、Spartan Group (63 )、Dragonfly (61 )、Alameda Research (59 )、Solana Ventures (59 )、a16z (56 )、Jump Crypto は 50 以上の投資を行っています (55) 。

その中でも、資産規模が大きいトップベンチャーキャピタルであるa16zは、インフラ、NFT、ゲーム分野を中心に投資分野が比較的バランスよく分散されており、各分野のショット数に大きな差はありません。投資段階では、a16zはよく開発された暗号化スタートアップを優先しており、2022年には合計57件のプロジェクトが行われる予定で、その中にはYuga Labs、Aptos、Suiなどの投資額1億ドルを超えるプロジェクトも含まれる、LayerZero、集中型ワイヤレスホットスポットネットワークHeliumなど18のプロジェクトが総投資数の30%近くを占め、Coinbase VenturesやAnimoca Brandsをはるかに上回り、投資に参加した多くの大規模プロジェクトがパブリックチェーンにある。そして拡張トラック。

投資件数はCoinbase VenturesとAnimoca Brandsの仮想通貨ネイティブファンドShima Capitalに次いで2位で、2021年に設立され初期段階のプロジェクトを中心に86件の投資が行われているが、年間の80%近くは資金調達プロジェクトがない。 1億米ドル以上の投資が行われています。 2013年設立の暗号化マーケットメーカーであるGSRは、投資段階の初期・中期プロジェクトを中心に76件の投資を行っており、2022年には資金調達額1,000万米ドル未満の資金調達プロジェクトが全体の64%近くを占めた。年間を通じて投融資額は1億件を超え、その中にはGnosis Safe(1億ドル)と2022年に盛り上がるTerra(上場後10億ドル)の2件がある。

2018 年に設立された仮想通貨ネイティブ ファンドの Spartan Group は、主に DeFi、インフラストラクチャ、ゲームに投資しています。投資段階は比較的初期段階にあります。2022 年には、1,000 万米ドル未満の資金調達プロジェクトが 64% 近くを占めました。年。投融資額が1億を超えるプロジェクトはPolygon(4億5,000万ドル)のみである。 2018年に設立された暗号化ネイティブファンドのDragonflyは、主にDeFi、インフラ、CeFiに投資しており、投資段階ではイーサリアム拡張計画zkSync / Matter Labs(2億USD)、NEAR Protocol (2 ラウンドの資金調達、3 億 5,000 万米ドル/1 億米ドル)、ポリゴン (4 億 5,000 万米ドル)。

ソラナ・エコロジーに主に投資するSolana Venturesは、主にDeFiとゲームに投資しており、投資段階は比較的早く、2022年には1,000万ドル未満の資金調達プロジェクトが年間の73%を占めた。 Jump Cryptoの2022年の1億ドル以上の投資・融資プロジェクトには、Sui(3億米ドル)、Aptos(1億5,000万米ドル)、仮想通貨取引所Kucoin(1億5,000万米ドル)が含まれる。

全体として、トップファンドはインフラ、DeFi、ゲーム分野への資金注入を好み、特にパブリックチェーンと拡張トラックはトップファンドが見逃すことのできないトラックとなっている。

ソース:

ソース:Rootdata

その中でも最も活躍しているエンジェル投資家は、Balaji Srinivasan Coinbaseの元CTOでA16zのゼネラルパートナーであるBalaji Srinivasan氏は、Alchemy、Ava Labs、Bitcoin、Cameo、Chainlink、Clubhouse、Dapper Labs、Ethereum、Instadapp、 NEAR プロトコル、OnDeck、Opensea、Solana、Soylent、Superhuman、Synthesis、および Zora。 Balaji Srinivasan 氏はまた、何度も事業を立ち上げています。彼が設立した 3 つの企業、Earn.com、Counsyl、Teleport は、それぞれ Coinbase、Myriad、Topia に買収されました。また、Balaji Srinivasan は、「インターネット」という概念の生みの親でもあります。国家"。

Balaji Srinivasan は、2022 年に主にツールと情報サービス、インフラストラクチャ、DAO の分野に投資する予定で、投資プロジェクトの中には、モジュラー型ブロックチェーン Celestia (50 100万米ドル)、Web3データインデックスNxyz(4,000万ドル)、分散型ソーシャルFarcaster(3,000万ドル)、分散型取引プラットフォームHashflow(2,600万ドル)。

V. 結論

V. 結論

一般に、2021 年の強気市場の下で蓄積された市場バブルと隠れたリスクは、2022 年に穴を開けることになります。暗号大手の相次ぐ破産により、多くの主流の暗号投資機関はそのために大きな代償を払っており、投資と融資のリズムは、暗号化市場は急速に成長しているが、成長が鈍化すれば、資金は長期的な価値を持つ暗号化された「新しいインフラストラクチャ」の流れを優先することになるだろう。

2022年の投融資状況から判断すると、インフラ(レイヤー1、レイヤー2を含むインフラトラック、開発者プラットフォーム、ウォレット、ミドルウェア、その他細分化されたトラックを含む)、NFT、Web3ソーシャルエンターテインメント、データ分析が比較的人気があると考えられます。 2023年も人気が続く可能性が高い。

なお、2022年はビットコイン決済技術やライトニングネットワーク関連産業が注目を集めている。インフラやNFTなどのプロジェクトに比べて資金調達額ははるかに少ないものの、2023年も引き続き注目に値する。

では、他の当局は 2023 年の傾向をどのように予測しているのでしょうか?

いつものように、a16z、Messari、Panteraなどの分析機関やベンチャーキャピタル機関は、2023年の投資傾向について独自の予測を立てています。その中で、a16z氏は、ブロックチェーンのモバイル端末、マルチパーティコンピューティング、zkテクノロジー関連のプロジェクトと開発が引き続き注目されるだろうと述べた。メッサーリ氏は、2023年の暗号化インフラストラクチャは2022年も人気が続くと予想しているほか、2022年にはチェーン上でセキュリティインシデントが多発するため、セキュリティ監査会社は引き続き資金調達を行うだろう。

Messari の創設者である Ryan Selkis 自身は、分散型ソーシャル ネットワーキング (DeSoc) を好みます。 Pantera Capital パートナーの Paul Verradittakit 氏は、zk テクノロジーについて言及しました。