DApp 年次報告書: DeFi はもはやイーサリアムの主要なアプリケーション タイプではない

DeFiとNFTの発展により、DAppはブロックチェーンのCエンドへの到達に向けて大きな一歩を踏み出し、Web3.0の輪郭がかすかに見えてきました。しかし、2022 年は全体的な市場環境の変化の影響を受け、DApps の開発は過去 2 年間ほどの急成長は見られず、全体的には比較的安定しています。年初のM2Eの隆盛に加え、ストレージやソーシャルメディアのDAppsも大きな注目を集めていますが、これらの新たな変化はまだ量的変化の積み重ねであり、まだ全体像を形成するまでには至っていません。業界の質的変化を促進する力。

業界の発展における DApp の重要性は自明のことであり、この記事では、PANews のデータ ニュース コラム PAData が過去 1 年間の DApp の発展を振り返り、イーサリアム、EOS、トロン、ソラナ、 Avalanche、BNB Chain、Polygon、Optimism。パブリック チェーン上の 4464 個の DApps すべての現状が分析されると同時に、5 つの主要な DApp タイプ、つまりゲーム (ゲーム)、DeFi、Marketplace(取引市場)、Collectibles(NFTコレクション)、Social&Media(ソーシャルメディア)の50のDAppを分析し、「パブリックチェーン」という横断的な視点からDAppの2022年を描き切る。 x タイプ x ユーザー」。

まとめ:

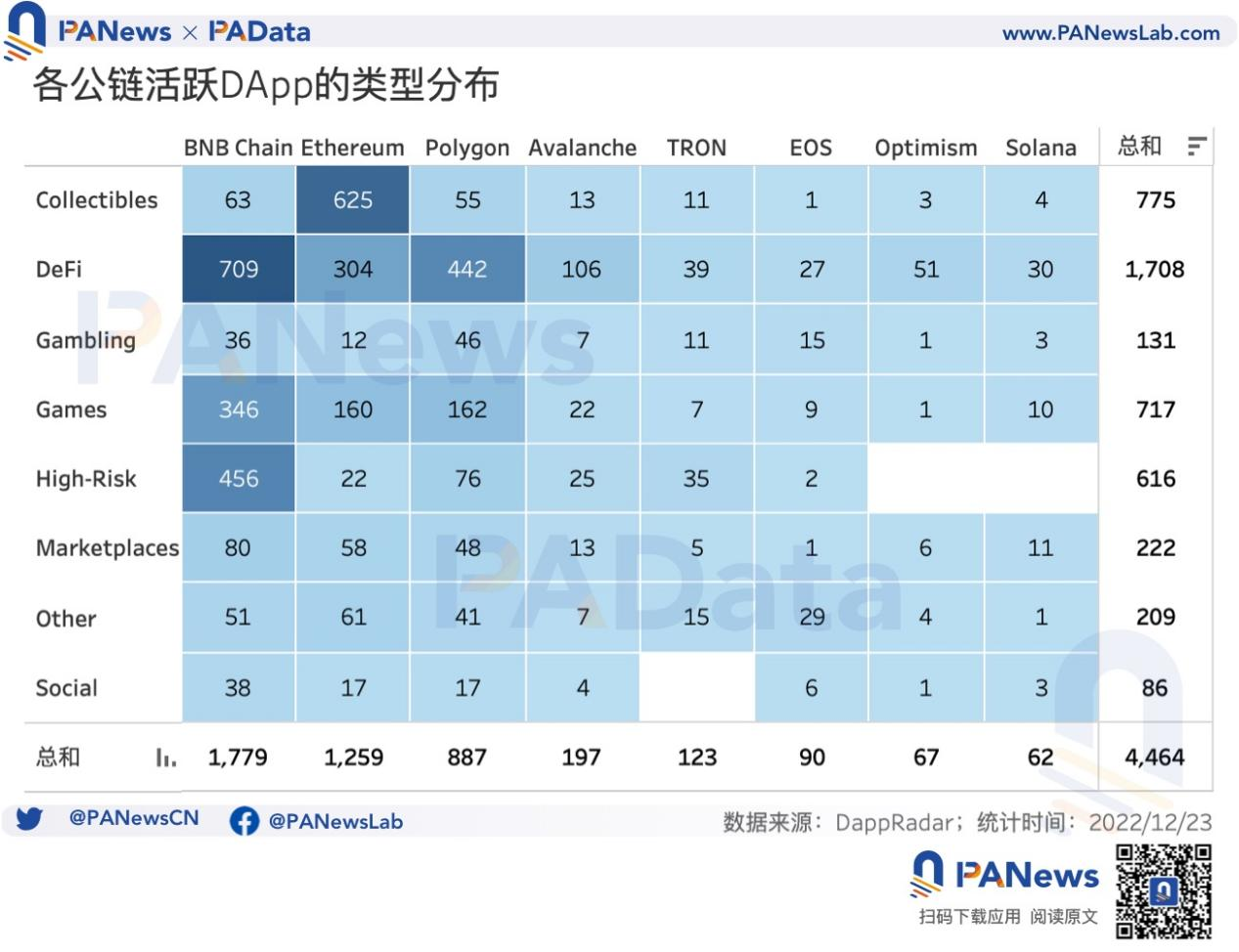

1) BNBチェーンとイーサリアム上のDAppsは主に3種類で構成されており、全種類を完全にカバーしていますが、他の6つのパブリックチェーンのエコロジーは1~2種類のみで構成されており、一部の種類が欠落しています。イーサリアム上の収集品は DeFi を超えて主流となり、全体の約 50% を占めています。

2) 年間のアクティブ アドレス数を推定するための、過去 30 日間の各アクティブ DApp の毎日のアクティブ アドレスの平均数によると、8 つのパブリック チェーンの 4464 個のアクティブ DApp の推定合計アクティブ アドレス数は約 113 になります。百万。その中で、最もアクティブなユーザーがいるのはBNB Chainで、続いてPolygon、Ethereum、Optimismです。

3) 今年は、ソーシャル&メディアヘッドアプリケーションのアクティブアドレスのみが増加傾向を示し、累積アクティブアドレスは1月から12月までに1583.75%増加しました。他の 4 つのカテゴリの DApps の減少率は 50% から 80% の間です。

4) 今年は、Social&Media の先頭アプリケーションのトランザクション数のみが増加し、1 月から 12 月までの累計トランザクション数は 715.26% 増加しました。他の 4 つのカテゴリは程度の差こそあれ減少しましたが、このうちゲームは 17.47% 減少しており、減少幅はわずかです。

最初のレベルのタイトル

4,464 の DApps の推定年間アクティブ アドレスは 1 億 1,300 万で、DeFi はもはやイーサリアムの主要なアプリケーション タイプではありません

主要なパブリックチェーンは長い間、DAppエコロジーの構築を主要な開発戦略とみなしてきました。 DappRadarのモニタリングによると、現在、多数のDAppと多くのアクティブアドレスを持つパブリックチェーンには、主にEthereum、EOS、Tron、Solana、Avalanche、BNB Chain、Polygon、Optimismが含まれます。 PAData は、これら 8 つのパブリック チェーン上で、過去 30 日間にアクティブ アドレスの数がゼロではない DApp をキャプチャし、合計 4464 のアクティブな DApp を取得します。

統計によると、「パブリックチェーン×タイプ」の観点から見ると、BNBチェーンはイーサリアムを上回り、アクティブなDAppの数が最も多いパブリックチェーンとなり、合計1,779が観測されました。このうち、量的には DeFi が BNB チェーンで最も多く、合計 709 件で全体の約 40% を占めています。次に、HighRisk(高リスク)とゲームもBNBチェーンの主要なタイプであり、それぞれ456と346で、それぞれ約26%と20%を占めています。

次に、イーサリアム上のアクティブなDAppの数も1,000を超え、1,259に達しました。このうち、Collectibles は DeFi を超えて優勢なタイプとなり、合計 625 件が観測され、全体の約 50% を占めました。 DeFiとゲームが主要なタイプとなっており、それぞれ304件と160件で、それぞれ約24%と13%を占めている。

一般に、BNBチェーンとイーサリアムのDAppsは主に3種類で構成されており、すべての種類を完全にカバーしていますが、他の6つのパブリックチェーンのエコロジーは1〜2種類のみで構成されており、一部の種類が欠落しています。例えば、Polygon はアクティブ DApps の数で 3 位にランクされており、887 のアクティブ DApps のうち、DeFi DApps が 442 件で約 50%、ゲームが 162 件で約 18% を占めています。 Avalanche はアクティブな DApps の数で 4 位にランクされており、アクティブな DApps 197 件のうち 106 件が DeFi で、約 54% を占めています。 TRON、EOS、Optimism、Solana でアクティブな DApps の数は比較的少なく、主に DeFi に基づいています。

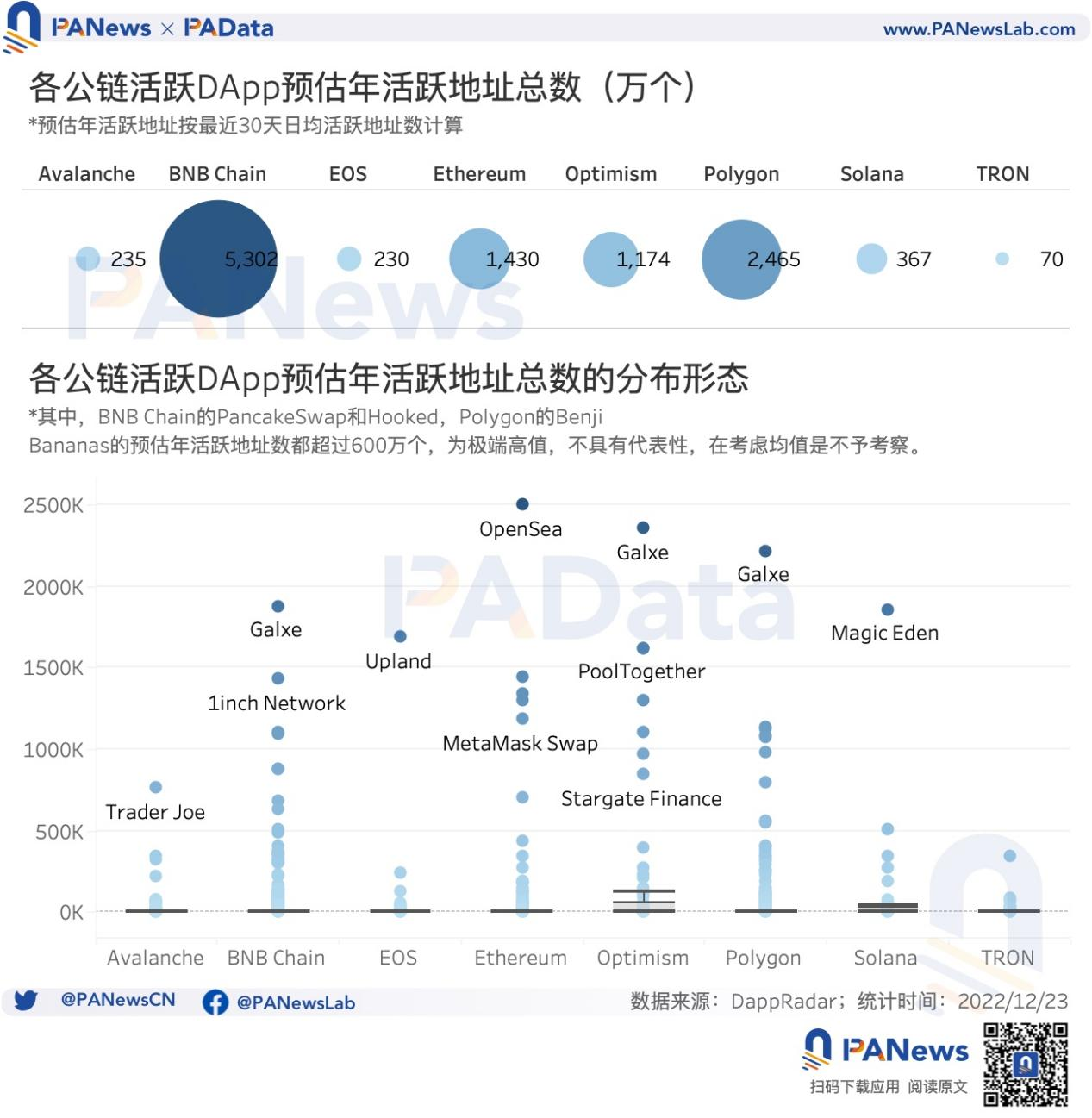

「パブリック チェーン x ユーザー」の観点から、年間のアクティブ アドレス数は、過去 30 日間の各アクティブ DApp の 1 日あたりのアクティブ アドレスの平均数に基づいて推定されます。その中で、最もアクティブなユーザーがいるのはBNB Chainで、続いてPolygon、Ethereum、Optimismです。 BNB チェーン上の 1,779 個のアクティブ DApp の推定年間アクティブ アドレスの総数は 5,302 万で、これは他の 7 つのパブリック チェーンよりもはるかに多くなります。第二に、Polygon 上の 887 のアクティブ DApp の推定年間アクティブ アドレスの総数は 2,465 万で、イーサリアムとオプティミズム上のすべてのアクティブ DApp の推定年間アクティブ アドレスの総数も 1,000 万以上です。残りの 4 つのパブリック チェーンはアクティブな DApp の数が少ないため影響を受けており、年間アクティブ アドレスの推定合計数も少ないです。

ただし、過去 30 日間では、市場環境の全体的な低迷の影響を受けて、アクティブ アドレスの数も減少していることを指摘しておく必要があります。そのため、年間のアクティブ アドレスの数は相対的に減少する可能性があると推定されています。小さい。ただし、統一されたカットとして、各パブリック チェーンのアクティブ アドレスの比較には影響しません。

各パブリック チェーン内の DApp のアクティブ アドレス数の観察におけるアクティブ DApp の総数の影響を排除するために、PAData は各パブリック チェーン内の単一 DApp の推定年間アクティブ アドレスの平均値も計算しました。極端に高い値を除いた後、単一 DApp の推定年間アクティブ アドレスの中央値が最も高いのは Solana であり、約 1782 で、次に Optimism の約 1387 です。他のパブリック チェーン上の単一 DApp の年間アクティブ アドレスの中央値は、基本的に約 100 ~ 300 であると推定されます。

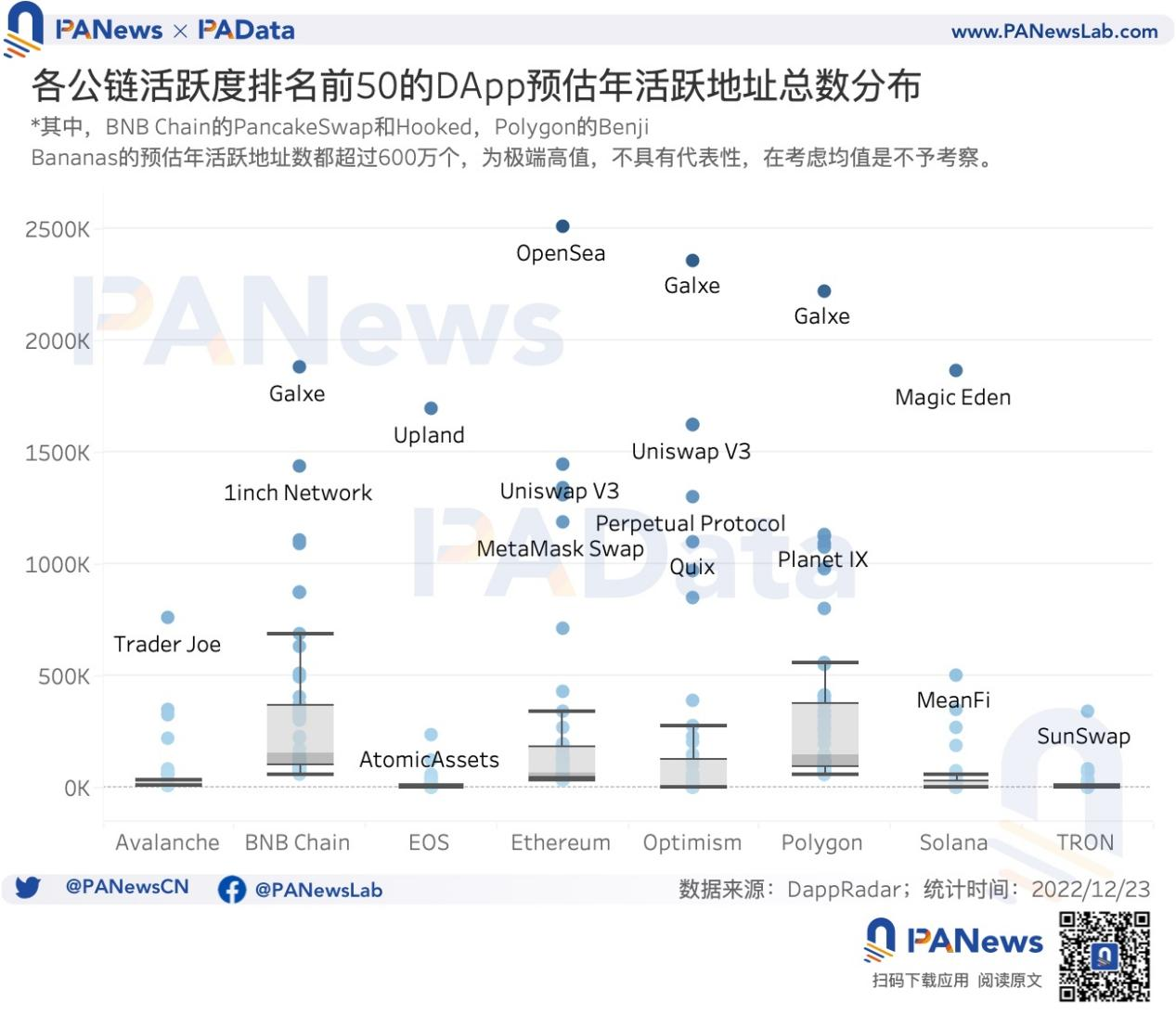

形態学的分布から、各パブリック チェーン内の単一のアクティブ DApp の推定年間アクティブ アドレス分布は非常に離散的であり、一般にアクティビティの低いロングテール DApp の影響を受けることがわかります。この影響を修正するために、PAData は、これに基づいて (極端な値を除く)、DApp の上位 50 のパブリック チェーンの推定年間アクティブ アドレス (過去 30 日間の上位 50 の平均日次アクティブ アドレス) を観察することに焦点を当てました。

最初のレベルのタイトル

トップゲームの年間アクティブアドレスは2億4,500万で、ソーシャルメディアのアクティブアドレスとトランザクションの数は大幅に増加しています

DApps の種類が異なると、規模やユーザーの行動パターンに明らかな違いが見られます。現在、注目を集めているDAppの種類は主にゲーム、DeFi、マーケットプレイス、コレクティブル、ソーシャル&メディアなど数多くあり、今後のDAppの発展において重要な分野と考えられており、このカテゴリーは今後も注目されることはないでしょう。さらに観察された。

PADataは、過去30日間でアクティブアドレス数が最も多かった各カテゴリーの上位10件のアクティブDApps(以下、上位DApps)を分析対象として選定しており、その中にはDeFiカテゴリーのSimpleFX、Collect Trump Cards、Valhalla、Art Blocksが含まれている。実験的およびラ・リーガ・ゴラソス、マーケットプレイスのブラーには、過去 30 日間のアクティブ アドレスの数が多くありますが、データ収集時間が 3 か月未満であり、年間データの観察に役立たないため、考慮されていません。 10個。また、ここでは DApps の種類によるユーザー規模や行動パターンの違いに着目しているため、特定の DApps の選択にはある程度の偶然性はあるものの、DApps のパフォーマンスが向上するという仮定の妥当性には影響しません。トップアプリケーションは全体的な代表性を持っています。

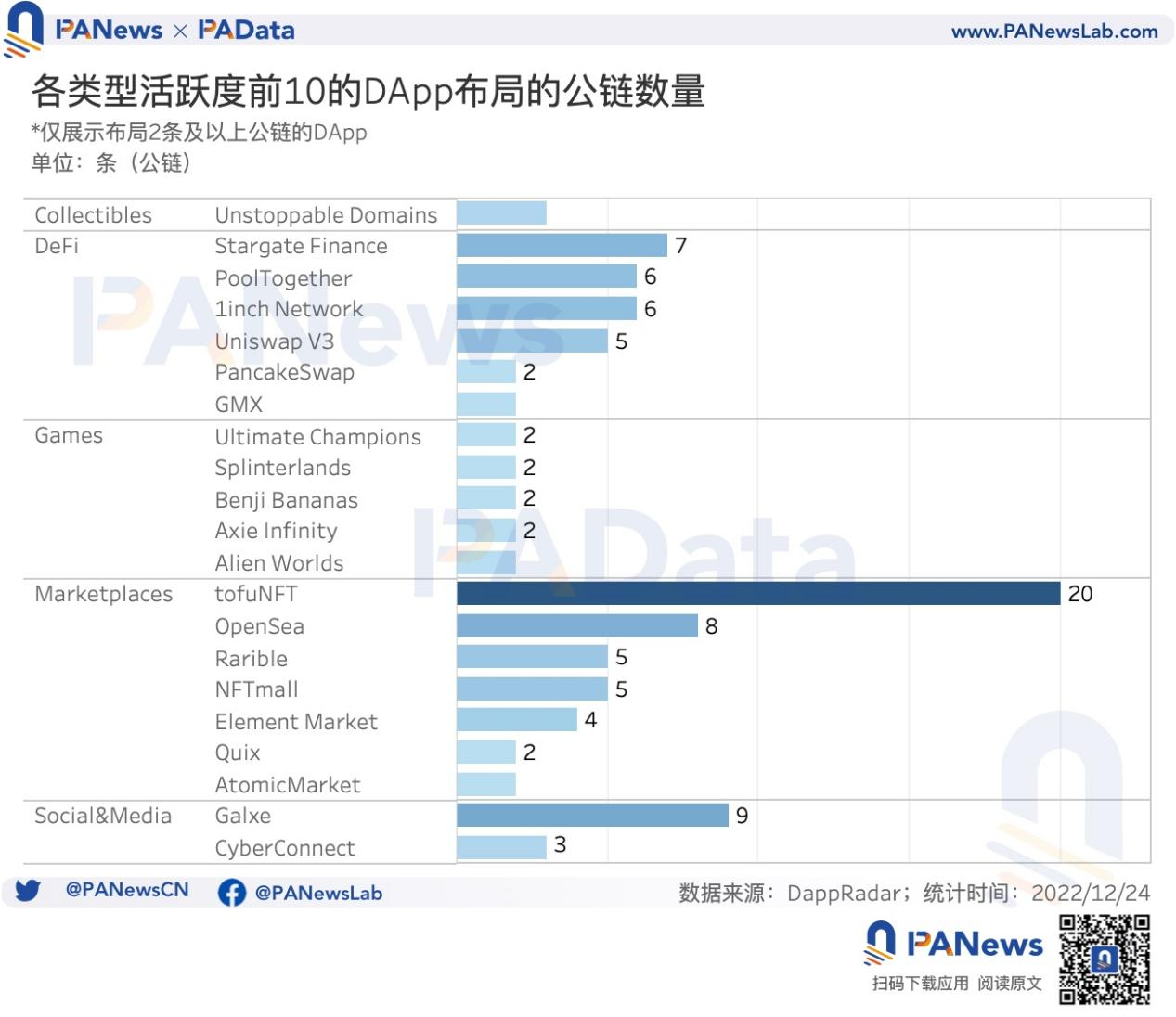

マルチチェーンレイアウトの観点から見ると、マーケットプレイスやDeFiトップDAppは2つ以上のパブリックチェーンを備えた6~7のマルチチェーンレイアウトを持ち、そのうち4~5つは5つ以上のパブリックチェーンを備えたマルチチェーンを実現したレイアウト形態となっている。ゲームには 2 つのパブリック チェーンのマルチチェーン レイアウトを完了した DApp が 5 つありますが、Collectibles と Social&Media ではマルチチェーン レイアウトを達成した DApp は 1 ~ 2 つだけです。一般的には、各種DAppsのマルチチェーン化が一般的な傾向ですが、ゲームを含めた複数種類のマルチチェーン化にはまだまだ拡大の余地があり、クロスチェーン流通の増加は、DAppsのユーザビリティの向上につながります。 DApps。

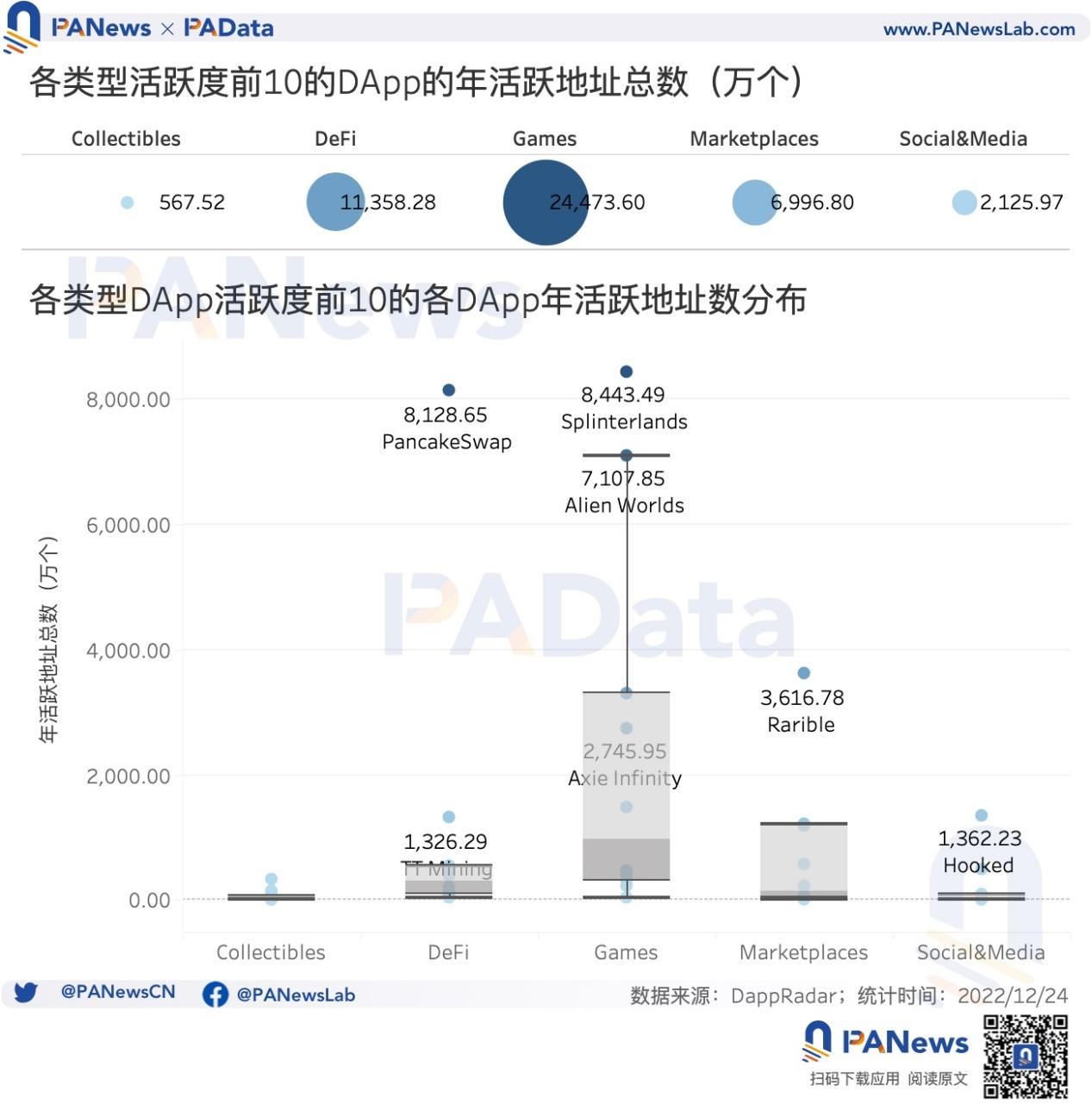

「タイプ X ユーザー」の観点から見ると、5 つのカテゴリの上位 50 の DApp の年間アクティブ アドレスの合計は約 4 億 5,500 万です。その中でも、Games のトップ DApp には、年間を通じて合計 2 億 4,500 万のアクティブ アドレスがあり、すべての種類の中で最も多くなっています。 DeFiがそれに続き、年間を通じてトップDAppのアクティブアドレスの総数は1億1,400万、最も少ないのはCollectiblesで、トップDAppのアクティブアドレスの総数は年間を通じてわずか567万です。

さらに、Collectibles のヘッド アプリケーションのアクティブ アドレスに大きな違いはなく、分布は比較的集中しており、単一ヘッド DApp のアクティブ アドレスの中央値はわずか 81,300 で、最高値はわずか 320 万です。同様に、Social&Media の年間アクティブ アドレスは単一トップ DApp よりも低く、中央値は約 271,900 です。それどころか、ゲームおよび DeFi ヘッド アプリケーションの年間アクティブ アドレスははるかに多く、中央値は 9,744,300 と 2,984,300、最大は 8,000 万です。マーケットプレイスの特徴としては、上位アプリケーション間の差が大きいため、年間アクティブサイト数の最大値は3,600万を超えますが、中央値は1,446,100に過ぎません。

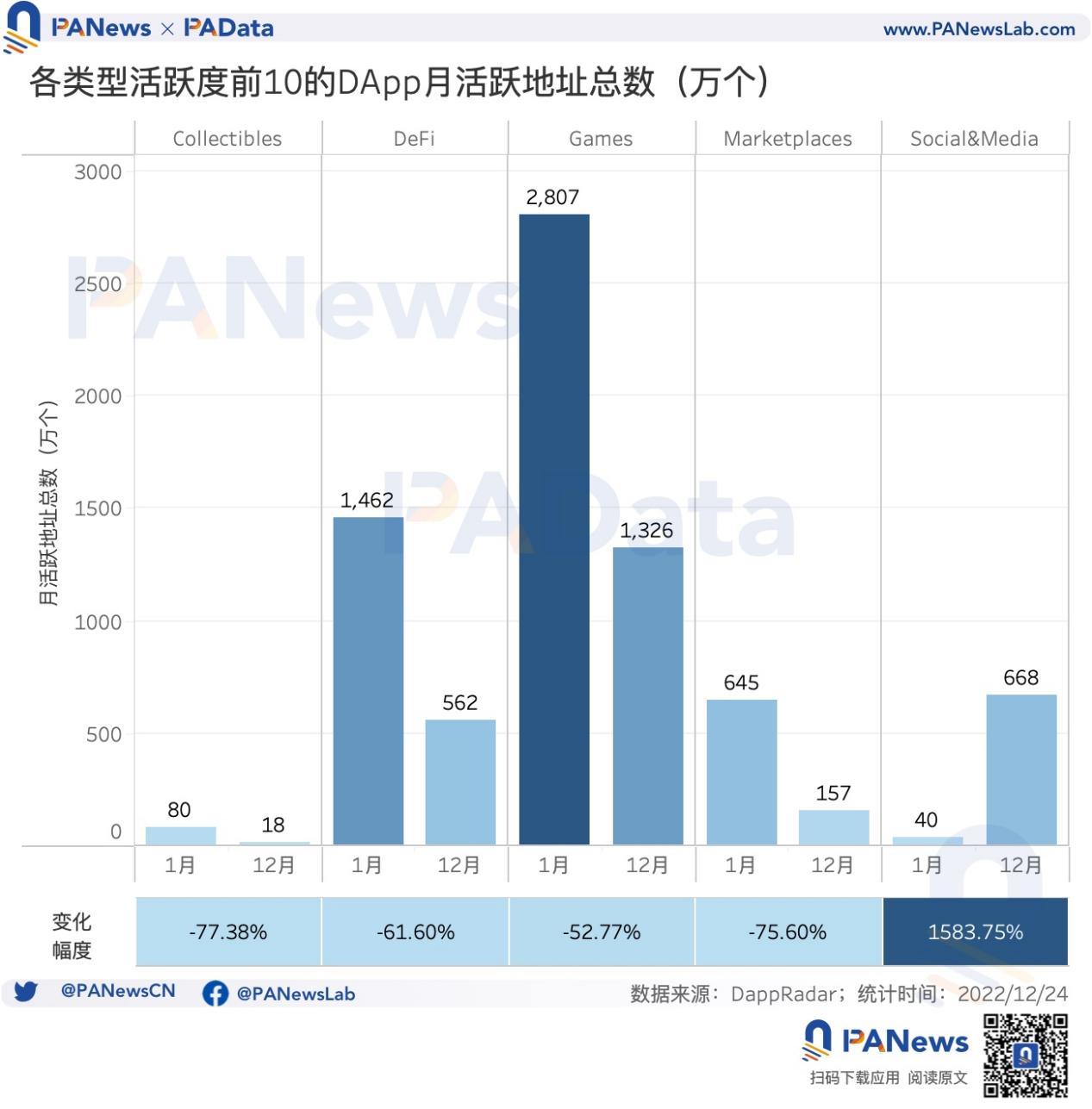

また、各種ヘッドアプリケーションのアクティブアドレスの変化を見ると、特に注意すべき点が1つあります。つまり、今年はソーシャル&メディア ヘッド アプリケーションのアクティブ アドレスのみが増加傾向を示し、1 月の 40 万アクティブ アドレスから 12 月には 668 万アクティブ アドレスとなり、年間で 1583.75% 増加しました。ただし、DApps の他の 4 つのカテゴリの年間アクティブ アドレスは減少傾向を示し、1 月から 12 月までの累積アクティブ アドレスは 50% ~ 80% 減少しました。

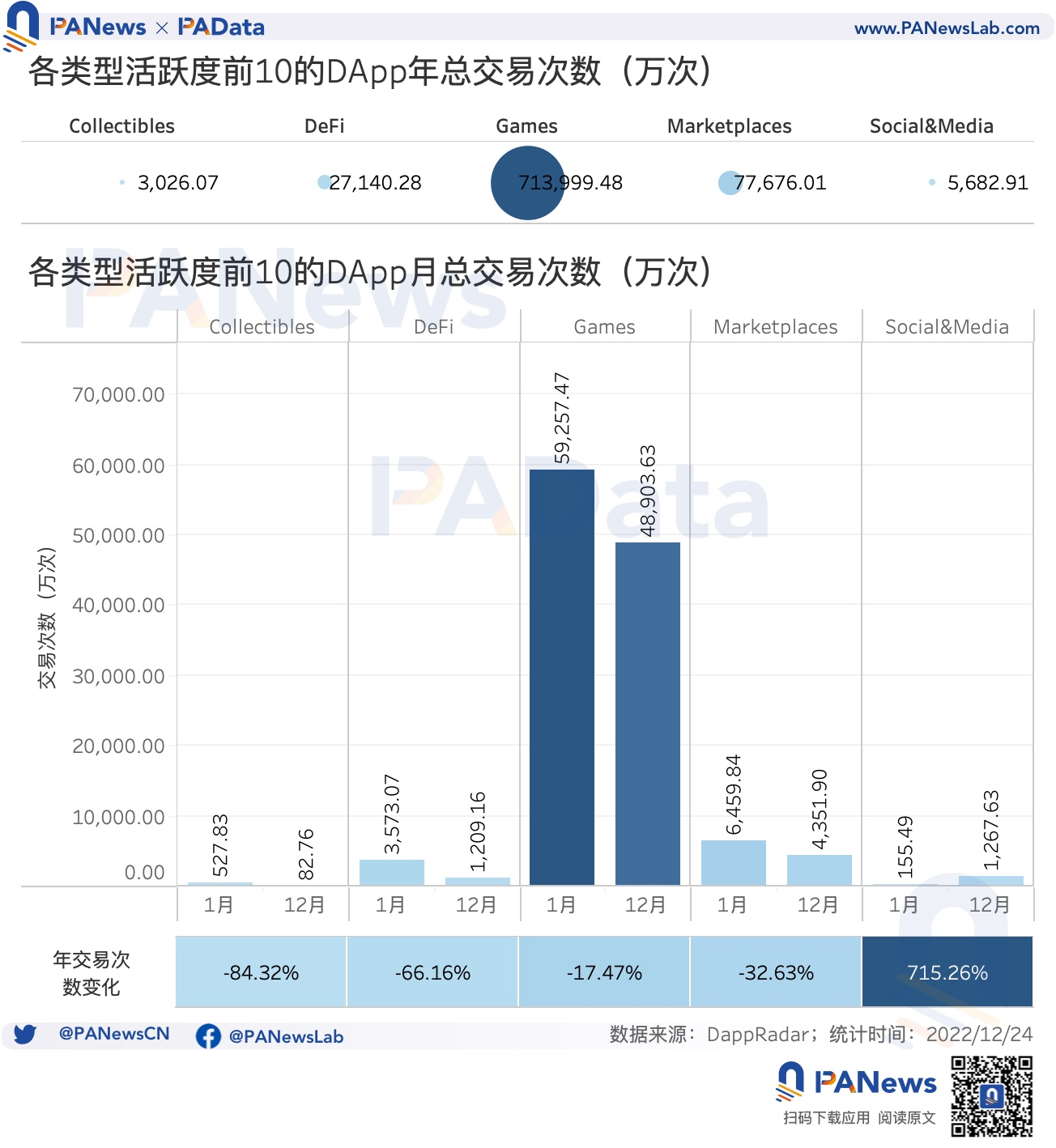

また、取引件数や取引金額もユーザーの行動パターンの一つです。トランザクション数の観点から見ると、上位50のDAppsの主要5カテゴリの年間合計トランザクション数は約82億7,500万回となります。このうち、トップのDApp of Gamesは年間の総トランザクション数が最も多く、約71億4,000万回と全体の約86%を記録した。マーケットプレイスに次いで、上位 DApps の年間合計トランザクション数は約 7 億 7,700 万回です。 Collectibles と Social&Mediia のトップ DApps の年間トランザクション総数は比較的少なく、それぞれわずか 3,026 万件と 5,682 万件でした。これはアプリケーションの種類自体の特性に関係しており、ゲームは超高頻度のインタラクション特性を持っていますが、コレクティブルやソーシャル&メディアは通常、NFTをキャストする際にインタラクションが必要であり、インタラクション頻度は低いです。

トランザクション数の年次推移で見るとソーシャル&メディアのみが伸びており、トップのDAppの総トランザクション数は1月の155万4900件から12月には1267万6300件と年率715.26%増加した。他の 4 つのカテゴリは程度の差はありますが、その中でもトップのゲーム DApp の総トランザクション数は 1 月から 12 月までに 17.47% 減少しており、若干の減少にとどまっています。同期間で84%以上です。

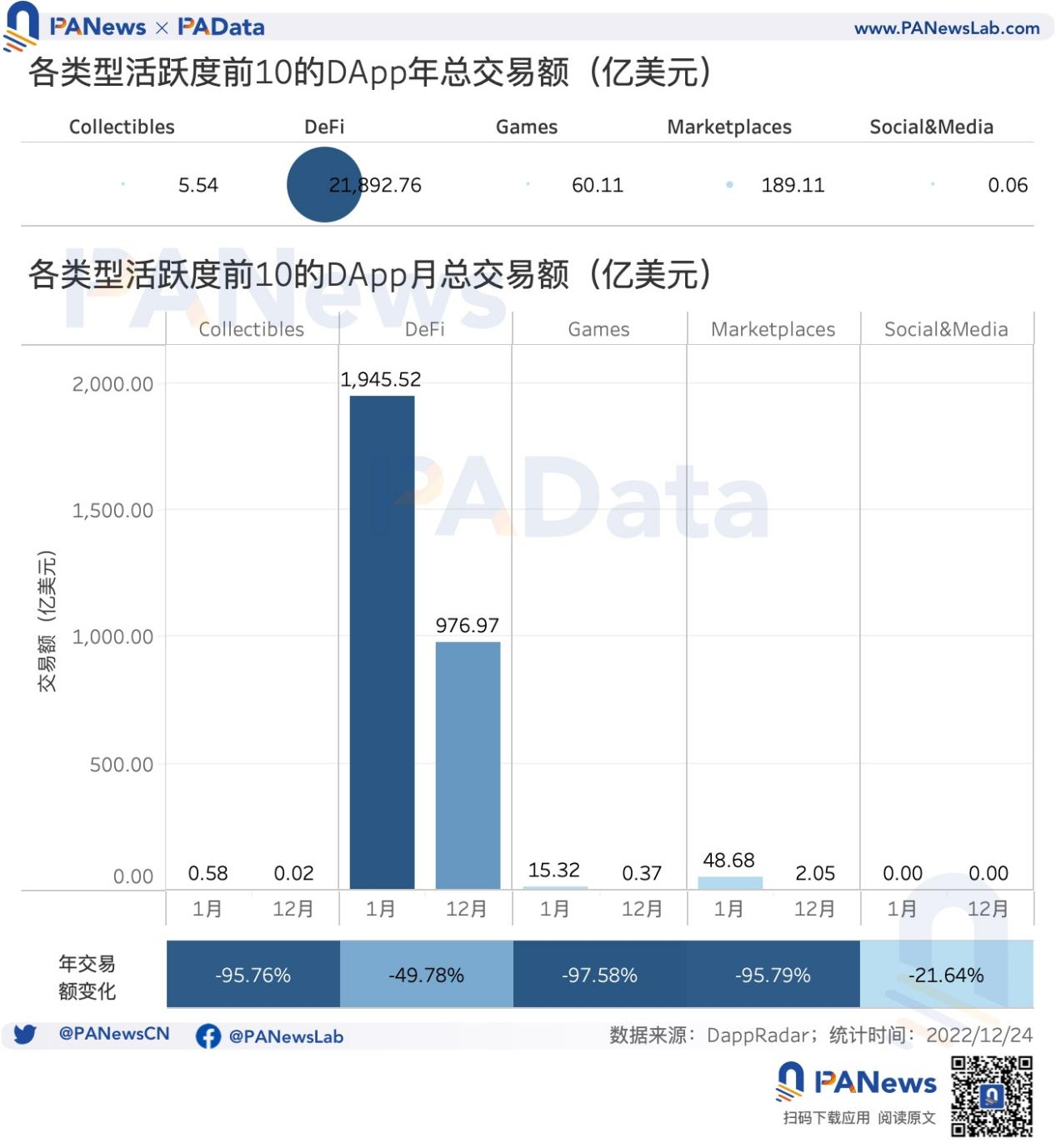

取引額(DApp契約をやり取りする際に発生する取引金額)の観点から見ると、上位50のDAppsの主要5カテゴリの年間取引額の合計は約2兆2,100億米ドルです。そのうち、DeFiトップDAppの年間総取引量は約2兆1900億件で、全体の約99%を占めています。他のDAppsの取引量は非常に少なく、その中でも最小のSocial&MeidaトップDAppの年間総取引量はわずか600万ドル程度です。

トランザクション数と組み合わせると、ゲームのユーザー行動特性は明らかに少額の超高頻度のインタラクションであり、DeFi は超大量の中頻度のインタラクションであり、Collectibles と Socia&Media は両方とも超高頻度のインタラクションであることがわかります。小規模かつ超低周波の相互作用。

最初のレベルのタイトル

トップアプリの月平均開発者数は437人、月平均総収益は2,400万米ドルに激減

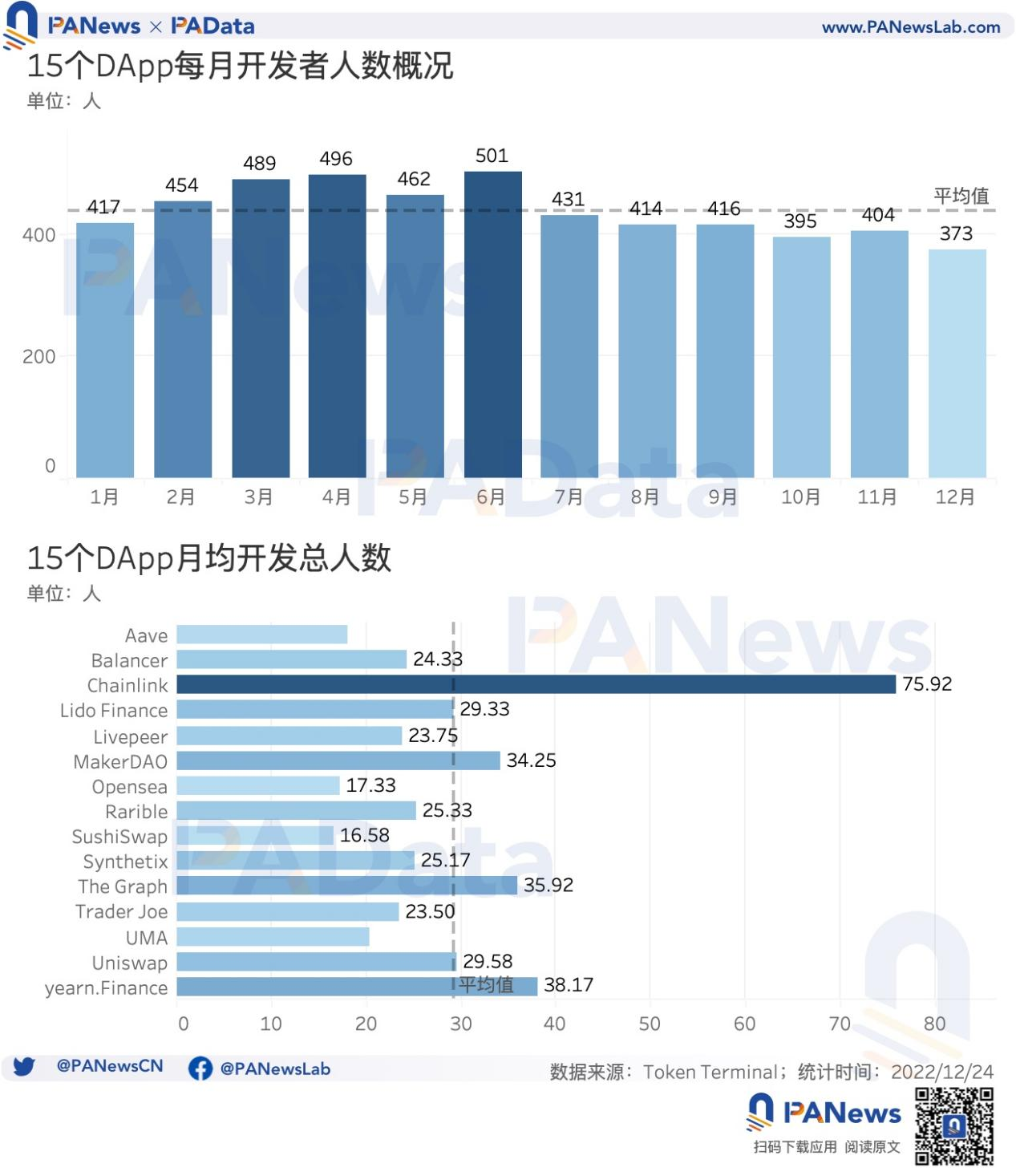

最後に、PAData は上位アプリケーションの開発と収益もカウントしています。 Tokenterminalのデータによると、多数の開発者が参加する15のDAppsには、Chainlink、yearn.Finance、The Graph、MakerDAO、Uniswap、Lido Finance、Rarible、Synthetix、Balancer、Trader Joe、Livepeer、UMA、Aave、Opensea、SushiSwapが含まれます。

15 の DApps の月間平均総開発者数は約 437 人で、このうち上半期の月間総開発者数は下半期よりも多くなっています。今年の上半期は下半期よりも高くなっています。全体として、年間開発活動は減少傾向を示しました。中でも3月、4月、6月は年間を通して開発活動が活発な時期であり、毎月の開発者数は延べ480名以上となっています。一方、10 月と 12 月は年間を通して開発活動が少ない時期であり、月あたりの開発者の総数は 400 人未満です。

単一の DApp の観点から見ると、年間を通じて DApp あたりの月間平均総利用者数は約 29 人です。その中で、Chainlink は最も多く、月間平均開発者数は 75 人です。次に、MakerDAO、The Graph、yearn.Finance も月間開発者数が比較的多く、いずれも 30 人を超えています。

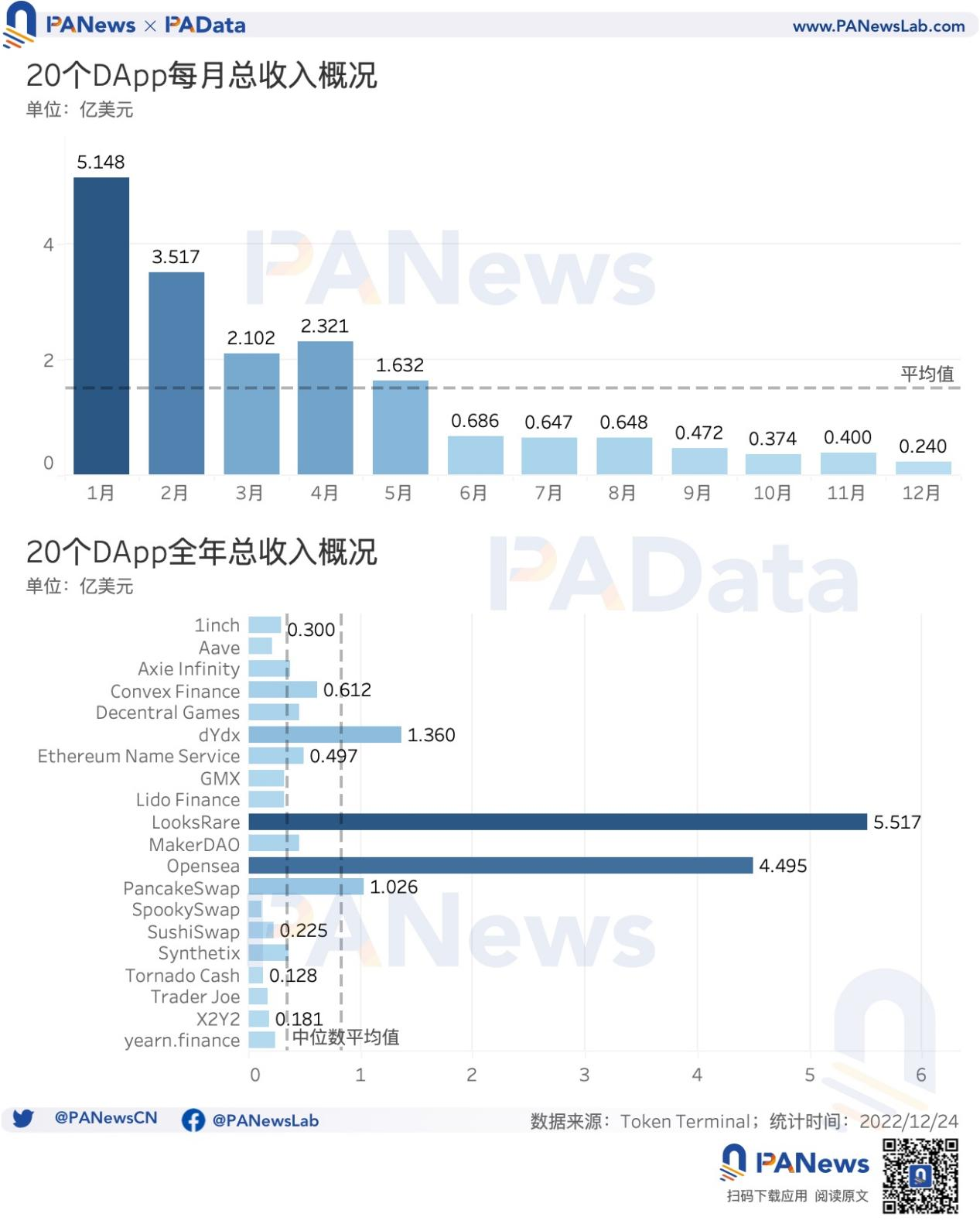

また、Tokenterminal のデータによると、累積総収益 (受け取った合計取引手数料) が高い 20 の DApp には、LooksRare、Opensea、dYdX、PancakeSwap、Convex Finance、Ethereum Name Service、MakerDAO、Decentral Games、Axie Infinity、Synthetix、GMX、 Lido Finance、1inch、yearn.finance、SushiSwap、Aave、Trader Joe、X2Y2、Tornado Cash、SpookySwap。

20 の DApps の合計平均月収は約 1 億 5,200 万ドルで、年間を通じて大幅な減少傾向を示しています。 1月の総収益は5億1,500万ドルに達したが、12月の総収益は2,400万ドルに減り、年間では95.34%減少した。 6月以降、20のDAppsの月間総収益が7,000万ドルを超えたことはなく、DAppsの収益は市場全体の環境に大きく影響されることが分かります。

単一の DApp の観点から見ると、LooksRare と Opensea の 2 つの NFT 取引市場が、年間で最も総収益が高い DApp であり、それぞれ 5 億 5,200 万米ドルと 4 億 5,000 万米ドルに達します。しかし、それ以外の他のDAppsの年間総収益ははるかに低く、1億米ドルを超えるDeFi DAppsはdYdXとPancakeSwapの2つだけです。 20 の DApps の平均年間総収益は約 8,300 万米ドルですが、極端に高い値の影響を除外すると、中央値はわずか 3,500 万米ドルです。一般に、トップ DApp の収益パフォーマンスは比較的良好です。