Coinbaseの中長期的見通しの冷静な評価

この記事の由来はsubstack日常翻訳者 |

日常翻訳者 |

Coinbaseが上場する前の2021年4月、CEOのブライアン・アームストロング氏は投資家に次のPPTをデモしました。

Coinbaseが上場する前の2021年4月、CEOのブライアン・アームストロング氏は投資家に次のPPTをデモしました。

Coinbaseの中長期的な見通しについて考えるとき、私たちは2つの質問をする必要があります。

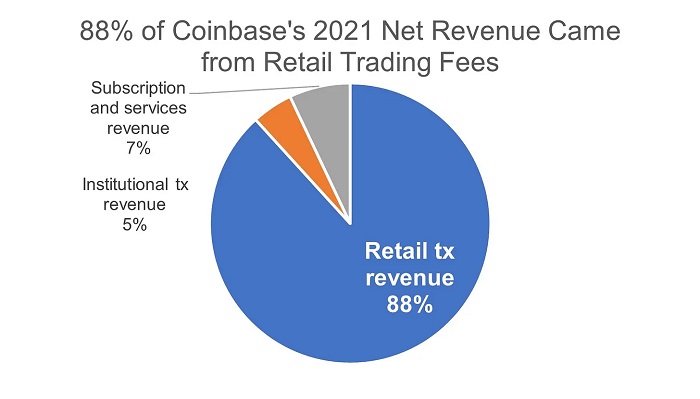

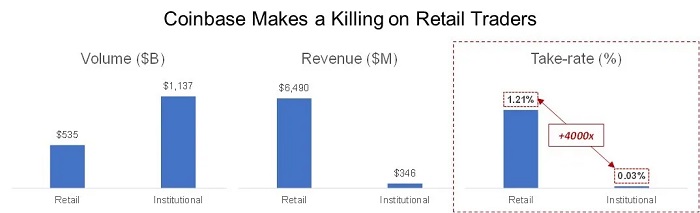

2021年のパフォーマンスをさらに内訳すると、Coinbaseは2021年に1兆7000億ドルの取引量を促進し、そのうち68%が機関投資家、32%が小売業者からのものでした。機関投資家の取引量は小売取引量の2倍以上でしたが、Coinbaseでは小売収益が18倍に増加しました。なぜ?それは簡単です。個人取引は機関投資家よりも収益性が高いのです。 Coinbaseの2021年の個人取引の混合収益率は1.21%に達しますが、機関投資家取引の混合収益率はわずか0.03%で、その差は約4,000倍です(以下の図を参照)。

2021年のパフォーマンスをさらに内訳すると、Coinbaseは2021年に1兆7000億ドルの取引量を促進し、そのうち68%が機関投資家、32%が小売業者からのものでした。機関投資家の取引量は小売取引量の2倍以上でしたが、Coinbaseでは小売収益が18倍に増加しました。なぜ?それは簡単です。個人取引は機関投資家よりも収益性が高いのです。 Coinbaseの2021年の個人取引の混合収益率は1.21%に達しますが、機関投資家取引の混合収益率はわずか0.03%で、その差は約4,000倍です(以下の図を参照)。

Coinbaseの中長期的な見通しについて考えるとき、私たちは2つの質問をする必要があります。

1. Coinbase の小売取引の収益源は持続可能ですか?

2. Coinbase の他の収益源はさらに大きな規模に成長する可能性がありますか?

Coinbaseの小売取引収益は持続不可能です

Coinbaseの小売取引収益は持続不可能です

さらに重要なことに、Coinbase は他にも 3 つの課題に直面する必要があります。

さらに重要なことに、Coinbase は他にも 3 つの課題に直面する必要があります。

1. 集中型取引所からの課題:CoinbaseにはBinanceとFTXという2つの最大の競合他社があり、前者は600以上の仮想通貨を提供し、子会社のBinance USは「100以上」の仮想通貨を提供し、FTXは300以上の仮想通貨を提供し、子会社のFTX USは「20以上」の仮想通貨を提供している。対照的に、Coinbase にはいくつかの欠点があり、2022 年第 1 四半期の株主レターによると、Coinbase は現在 212 件の資産保管と 166 件の資産取引をサポートしていますが、おそらくその利点は米国市場に限定されています。

2. 従来の金融機関の課題:今後数年で仮想通貨の規制状況が明確になれば、ゴールドマン・サックスやJPモルガン・チェースのような伝統的な金融大手がこの分野に参入するのは間違いなく、コインベースに対する競争圧力はさらに高まることは間違いない。

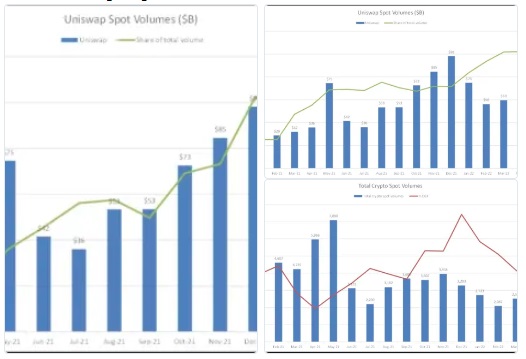

3. 分散型取引所からの課題:分散型取引所 Uniswap は、プラットフォーム上で 1,000 を超えるトークンをわずか 0.3% の取引手数料で利用できます。 DEX は暗号通貨取引市場シェアを獲得しており、この傾向は今後も続く可能性があります (下のグラフに示すように)。

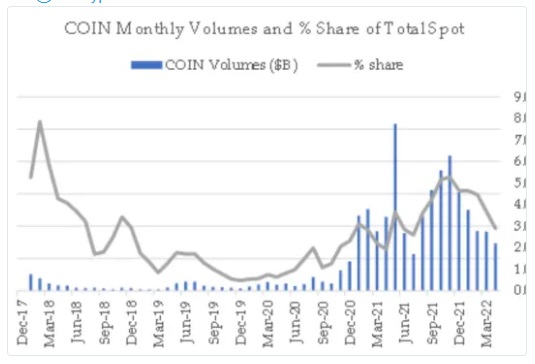

それだけでなく、仮想通貨スポットの取引高に関するデータは、Coinbaseの市場シェアも2022年には低下傾向にあることを示唆しています(以下のグラフに示すように)。

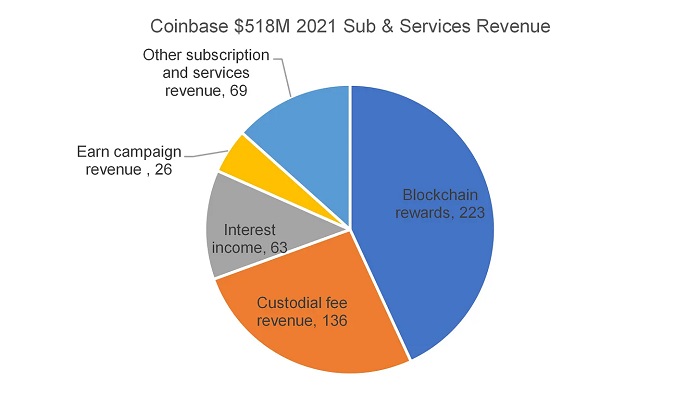

Coinbaseの収益源は大きく不均一である

Coinbaseの収益源は大きく不均一である

Coinbase の収益源は非常に「偏っている」ため、中核となる小売取引事業を他の収益で置き換えることはほぼ不可能です。

次に、最も楽観的なシナリオに従って、これらの収入源の将来の見通しを推定してみましょう。

次に、最も楽観的なシナリオに従って、これらの収入源の将来の見通しを推定してみましょう。

1. ブロックチェーン報酬収入:この収益源は、Coinbase が実行中のバリデータ (主にイーサリアム) から受け取るステーキング報酬です。次のサイクルでイーサリアムが上限の 1 兆米ドルに達し、30% の約束率で 5% の約束収益率を生み出すことができると仮定すると、これは毎年約束される 150 億米ドルの対応可能な市場価値に相当します。 Coinbase が現在のネットワーク市場シェアの 14 % を維持できれば、ブロック報酬収入は約 20 億ドルに相当します。

2.保管料収入:Coinbase は顧客に暗号資産の保管手数料を請求します。 2021年、Coinbaseは2,340億ドルの暗号資産を管理し、1億3,600万ドルのカストディ手数料収入を得ました。これは、期間カストディ手数料率が約0.06%であることを意味します。次のサイクルで仮想通貨の時価総額が10兆ドルに達し、コインベースが現在のカストディ資産の市場シェアを維持すると仮定すると、そのカストディ収益は6.25倍の8億5,000万ドルに増加する。

3. 利息収入:Coinbaseは、プラットフォームを通じて顧客の法定通貨資金をホスティングすることで得られる利息収入の一部を受け取ることになるが、この収入項目がカストディ手数料収入の増加とともに成長すると仮定すると、約4億ドルの収入を得ることができる。

4. 活動収入を得る手数料:特定のブロックチェーンプロトコルの教育コンテンツに参加する顧客に対して、Coinbaseは獲得した暗号通貨から手数料を受け取り、次のサイクルで約1億ドルの収益を生み出すことが期待される。

5. その他のサブスクリプションおよびサービス収入:この収入は主に暗号化インフラストラクチャプラットフォーム Coinbase Cloud から来ており、この収入源が次のサイクルで 10 倍に成長すると仮定すると、Coinbase は 6 億 9,000 万米ドルの収入を得ることが見込まれています。

Coinbase には現在、他に 3 つの厄介な問題があります。

Coinbase のその他の質問

Coinbase には現在、他に 3 つの厄介な問題があります。

1. スタッフが肥大化しすぎている。現在、Coinbaseには6,000人以上のフルタイム従業員がおり、これは8,000人以上の従業員を抱えるBinanceに次いで2番目であり(ただしCoinbaseのスポット取引量はBinanceの約10%にすぎない)、約600人の従業員を抱えるFTXよりもはるかに多い。

2. デリバティブビジネスの禁止。現段階では、FTXは米国商品先物取引委員会に対し、暗号化デリバティブビジネスに対する規制措置を明確にするよう懸命に働きかけており、明確な規制が与えられる限り、コインベースもこの分野に参入すべきだが、バイナンスやFTXに遅れを取るのは必至だ。現在の市場を支配しています。

3. 巨額投資を行ったNFT市場は完全に失敗した。Coinbaseのビジネスを冷静に分析したところ、同社は今後3~5年間、非常に不確実で不利な基本的道筋に直面しており、近いうちに再び成功する可能性は低く、おそらく二度と成功しない可能性があることが示唆されている。

エピローグ

全体として、Coinbaseの中核となる小売取引ビジネスは非常に儲かるが持続可能ではなく、長期的にはこの収益源は先細りになり、最終的にはゼロになる可能性が高いことはほぼ確実である。一方で、Coinbaseのサブスクリプションおよびサービス事業が、すぐに小売取引収益に取って代わられる可能性は低い。さらに悪いことに、小売取引を超えて拡大しようとするコインベースの試みは、特にNFTマーケットプレイスでうまくいっていません。

Coinbaseのビジネスを冷静に分析したところ、同社は今後3~5年間、非常に不確実で不利な基本的道筋に直面しており、近いうちに再び成功する可能性は低く、おそらく二度と成功しない可能性があることが示唆されている。

もちろん、私はこれらの分析が間違っていることを望みますし、Coinbaseが将来再編し、暗号化市場に新たな収益源を開拓し、成功することを願っています。率直に言って、Coinbase の CEO であるブライアン アームストロングは先見の明があり、暗号通貨業界を積極的に推進しており、暗号通貨のより高い目的はより良いシステムを作成することであると固く信じています。私たちはブライアン・アームストロングのような人々の成功を応援すべきですが、同時にコインベースが直面している問題に目をつぶるべきではありません。