FRBの75ベーシスポイント利上げの背後にあるマクロ市場の状況についての徹底した議論

著者: カイラ・スキャンロン

最初のレベルのタイトル

市場にあるものはすべて崩壊している

結局何が起こったのですか?

結局何が起こったのですか?

最初のレベルのタイトル

GDPの変化

現在、経済は過熱しておらず、市場はFRBが望む安定状態に向かっており、両面のバランスがとれているようだ。経済成長の主な原動力である個人消費は劇的に変化しています。 GDPの縮小: 多くの人が景気後退が差し迫っていると考えているようで、現在GDPは0%と予測されています(前四半期のGDPがマイナスだったことを考慮すると、これは技術的な景気後退を暗示しています)。その上、消費者信頼感も低い。不況は恐ろしいもので、多くの人が市場で次に何が起こるのかを心配しています。

これは人々の支出に影響を与えます。消費者心理は GDP 成長の中心的な推進力です。消費行動は、自動車などの高価な商品よりも、食品やレンタルサービスなどの低価格商品への移行を反映しています。こうした行動は、供給不足に対する消費者の不満や、高価な製品を消費したくないという欲求などの要因によって影響を受ける可能性があります。

最初のレベルのタイトル

消費者の健康

個人消費はGDP成長率の約70%を占めるため、政策は主に人々に消費を続けるよう奨励している。消費者心理はさまざまな要素で構成されていますが、現在の市場の中心的な要素は、食品価格、ガソリン価格、住居費 (住宅価格、家賃、光熱費)、雇用であるようです。

現在、これら 4 つの要素のうち 3 つが低迷しています。サプライチェーンの問題や肥料価格などによる食料支出の高騰、原油価格の高騰や石油精製能力の制限によるガソリン価格の高騰、水道や電気代の高騰、家賃の高騰など、人々は今苦しんでいます。 。

その結果として消費者心理が冷え込み、経済はマイナスの方向へ向かいました。唯一の明るい材料は労働市場です。失業率は低く、雇用は追加されていますが、状況は変わり始めています。テクノロジーや仮想通貨の分野では人員削減が相次ぎ、当然のことながら金融政策の方がこれに大きな影響を与えるだろう。

最初のレベルのタイトル

会社の発展

副題

ドル

副題

価格感度

副題

信用市場

副題

デフレ

最初のレベルのタイトル

経済状況

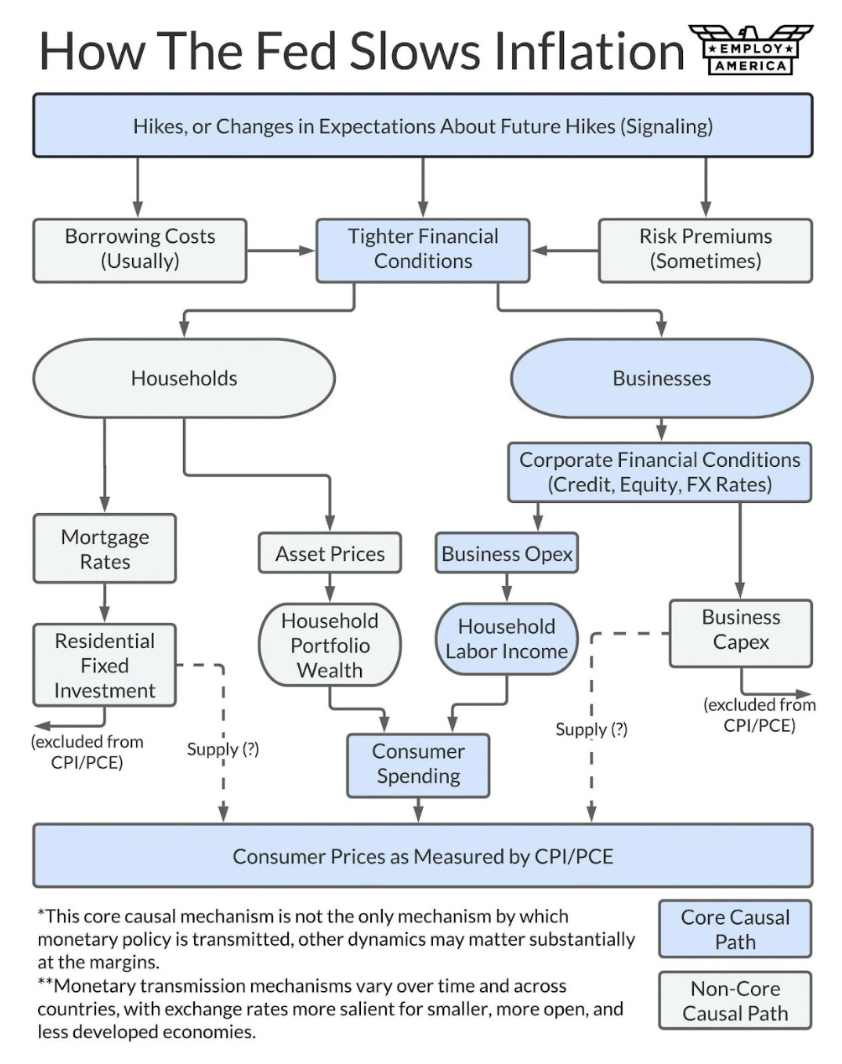

金融状況はFRBがドミノ倒しに最終的に与える影響の中心であり、主な要因は次のとおりです。

株式市場; 人々は収入が少ないため支出が減ったと感じています。

住宅市場: 住宅ローン金利の上昇により、住宅の購入がより困難になります。

副題

不動産市場

副題

需要と供給

副題

借入コスト

今日の変化の主な要因は住宅ローン金利であり、住宅の所有がはるかに高価になっています。 「30年固定金利住宅ローンの月々の支払額は2,514ドルとなり、1年前の1,692ドルから増加しました!」とレッドファーン氏は書いている。

副題

賃貸市場への圧力

副題

「ワイルド・スピード」連邦準備銀行

副題

住宅ローン証券の入札者がいない

また、市場は住宅ローン証券に手を出したくありません。住宅ローン証券は市場にとって魅力的ではないため、買い手を引き付けるためには住宅ローン金利を引き上げる必要があります。先ほど申し上げた需要と供給の問題は依然として残っております。コナー氏が書いているように、「住宅ローン金利の上昇とパニック買いの減少は、短期的には不均衡の緩和に役立つかもしれないが、長期的な住宅需要の伸びには何の役にも立たない。」混沌とした政策を持つ自分のために。これはエネルギーや住宅などでもわかりますが、問題を解決しようとすると、さらに悪化してしまいます。

この政策は、ブラックストーンが多くの不動産を購入して賃貸物件に変える資格があるのかなど、本来行われるべき内容をまったく公表しなかった。しかし、これはブラックストーンがインフレを回避するために実行している異例の方法だ。

エネルギーも住宅も同じです。私たちは持続可能な取り組みをますます必要としています。短期的に需要を抑制しても、システム全体の長期的な問題は解決されません。

1) 住居が足りない

最初のレベルのタイトル

給餌された

連邦政府はそれについて何もすることができません。彼らの存在そのものが予想を裏切る。彼らが経済の物語を制御できなくなりつつあるため、75ベーシスポイントを発表しているのです。

副題

連邦基準レート

副題

貸借対照表

副題

準備金要求率と割引率

銀行が融資をしなくなる要因もあり、資金の流れが減るため景気減速につながる可能性もある。

何よりも、FRBは良好な立場と積極的な行動の間のバランスをとらなければならない。今、市場は彼らを信じています。彼らは期待にかなりうまく対処しており、実際の引き締めはあまり行っておらず、ただ口先だけを言っているだけだ。しかし現在、FRBの信頼性が危機に瀕している。なぜならFRBが75ベーシスポイントの政策を発表した理由が、誰もが「FRB、あなたは少し遅れている…」と感じているからである。

最初のレベルのタイトル

連鎖反応の効果

FRBは市場の経済期待を管理していますが、期待は変化する必要があると思います。

OECDは2022年の経済見通し報告書を発表し、ゴミ箱の蓋をたたきながら「皆さん、世界経済は崩壊寸前かもしれません」と言いました。

彼らの主な主張は、戦争により経済回復のペースが鈍化した、インフレ圧力が強まった、存亡の危機が困難と飢餓のリスクを生み出す、という3つの主な主張だった。

副題

バブルは軟着陸?

FRBは、この引き締めサイクルで何を達成できるかについて、かなり大胆な期待を抱いている。失業率とGDPに関する彼らの予測は、ある程度の減速はあるものの、景気後退ではないことを示唆している。しかし、経済的困難を引き起こさずにこれが起こる可能性は最小限です。 FRB の物語: FRB は物事を前進させることしかできません。インフレは本当に痛いので、彼らは自分たちの活動の一部を政治化する必要があります。それは彼らにとって最良の選択肢ではありません。人々はもはや、FRBには市場の信頼性や期待を破壊するような影響力を持っているとは信じていないかもしれない。

ジェローム・パウエル氏も会合で、人々が職を失うことは望んでいないが、失業は常に起こるとさえ述べた。ニューヨーク連銀は、米国経済がソフトランディングする確率は10%、ハードランディングする確率は80%と予測しており、何らかの痛みを伴うことが起こるはずだ。他の中央銀行もこの仲間に加わりつつある。

日本銀行は緩和的な金融政策を継続している。欧州中央銀行は長年にわたり緩和的な金融政策を実施してきたが、7月に金融政策を引き締める方針を示唆した。ほぼ同時に、イタリア国債の価格が急落しました(これは非常にひどいことでした)。欧州のインフレ率はかなり高いが、市場は依然としてより緩和的な政策を求めており、これが大きな課題となっている。

結局のところ、経済について誰もが考えていることは単なる推測であり、それが金融政策です。ミネアポリス連邦準備銀行のニール・カシュカリ総裁は、「私の知る限り、インフレ率を目標に戻すために長期金利を期間限定で引き締める方法を説明する理論は存在しない」と書いている。 」

多くの人は強気相場を自分の力を発揮する機会だと誤解していますが、実際には、ジム・ケイノスが『オッド・ロット』で説明しているように、強気相場は「背後にあるお金」の信用サイクルにすぎません。そして、私たちは良いものには慣れています。私たちの期待は高かったです!それは良いことですが、15 分の配達という概念は贅沢です。サラ・オコナーは、ドアにコーラを届ける不採算の「オンデマンド」サービスについて書いているが、このサービスは、10年間賃金の伸びが停滞していた後、人々に豊かさを感じさせた。この行動は以前、投資家によって補助金を受けていました。しかし、資金が枯渇しつつある今、それを無理に実現させることはできず、私たちの願いは水泡に帰すことになります。

私たちは行動を通じて、自分の期待と現実を一致させることができます。しかし、米国が高速鉄道なしで理想郷の掃除ロボット高速鉄道を建設したいのと同じように、今それを行うことはできません。私たちのソリューションの多くは本質的にシンプルですが、アラン・コールが次のように書いているように、私たちはこれらの単純なフレームワークを望んでいません。

1) 私たちのインフラ構築プロセスには規則や規制がたくさんあります

2) 米国官僚政府の溝の中に行動が消えてしまうことがよくある

元のリンク