バイナリリサーチ: 暴落からの啓蒙、暗号化資産の財務属性サイクルの探索

元のソース: BinaryDAO

2 年間の暗号化強気市場では、BTC の最高値は 20 倍でしたが、半年で BTC は相対的な高値から 70% 下落しました。

すべてのものにはサイクルがあり、金融資産投資のサイクルは非常に明白です。従来のベンチャーキャピタル市場の価格は振り子のように変動します。大きく上昇した後には必ず大きな下落があり、大きく下落した後には必ず大きな下落があるはずです。この 2 つの極端な価格変動のプロセスが投資サイクルです。

特殊な産業特性により、暗号通貨のサイクル ロジックにはやや独特の物語があり、私たちはそれを 3 つの側面から分析します。

1. 科学的および技術的特性 - 技術開発、生産性および生産関係の最適化。

2. 商品の属性 - 需要と供給の関係、BTC 半減によって引き起こされる需要と供給の不均衡。

3. 財務特性 — 流動性の方向。これは現在、伝統的なリスク金融市場と大きく関連しているため、FRBの金融政策、金利+バランスシート、その他のマクロ流動性要因に大きく影響されます。

最初のレベルのタイトル

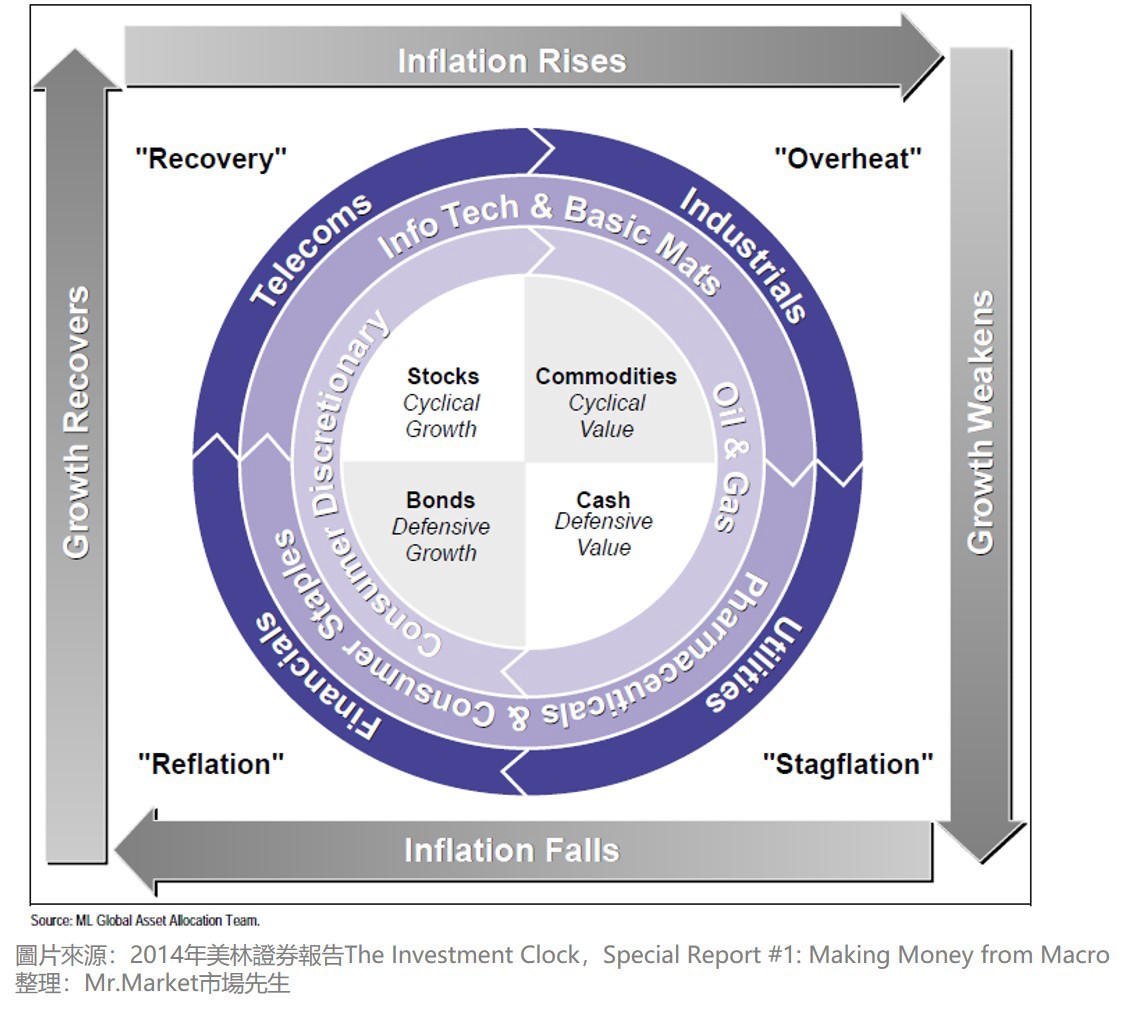

1. メリル時計

メリルリンチ時計は、ファンダメンタルズサイクルを分析するための代表的なモデルであるとともに、市場サイクルの段階を特定するための共通ツールの1つでもあり、景気サイクルと資産や産業のローテーションを結びつけ、資産配分の指針となります。

画像の説明

図 1: メリル時計

典型的な好況から不況への経済サイクルは、左下から始まり、時計回りに 4 つの段階を経て進み、リフレ、回復、過熱、スタグフレーションの 4 つの段階に分かれます。

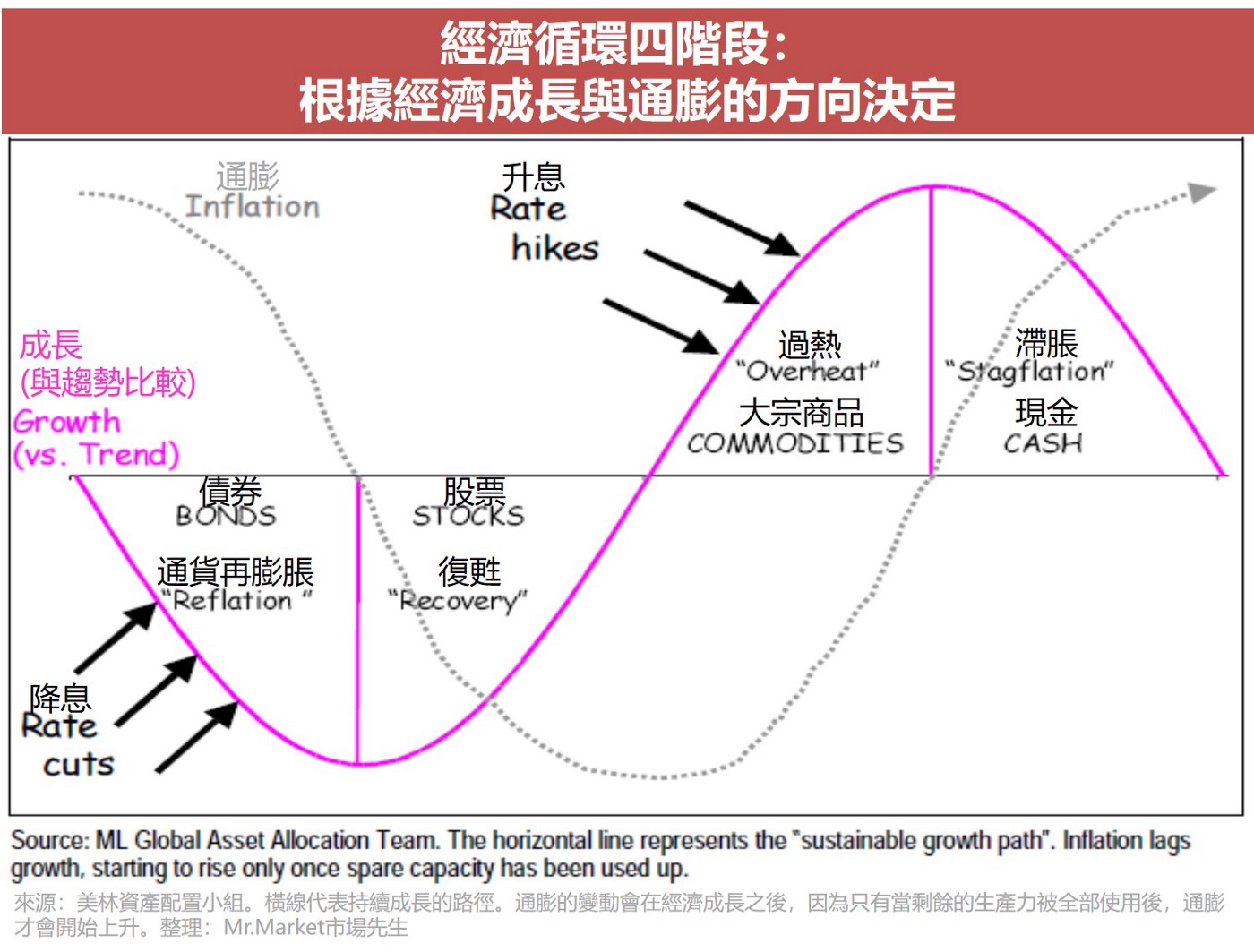

画像の説明

図 2: メリルリンチのサイクルに対応する資産マップ

メリルリンチの実践における課題。実際には、すべてのサイクルが順番に回転するわけではありません。たとえ順番に回転するとしても、特に景気後退時には FRB の政策調整により、滞留期間を判断するのは困難であり、FRB の政策調整により、底値と好転が非常に早く起こる可能性があります。小さなサイクル。同時に、暗号化市場などの A 株のように、すべての資本市場がマクロ経済にタイムリーに反応するわけではありません。

最も重要なことは、資産動向が経済のファンダメンタルズから徐々に乖離しており、景気循環と金融循環のマッピング関係が崩れていることである。例えば、2020年3月以降は景気回復期ではないものの、リスク資産が上昇する強気パターン、同時にコモディティ相場が緩やかな下降チャネルに入り始め、たとえ米国経済が回復期から好調な段階に入ったとしても、商品市場は依然として暗い。

最初のレベルのタイトル

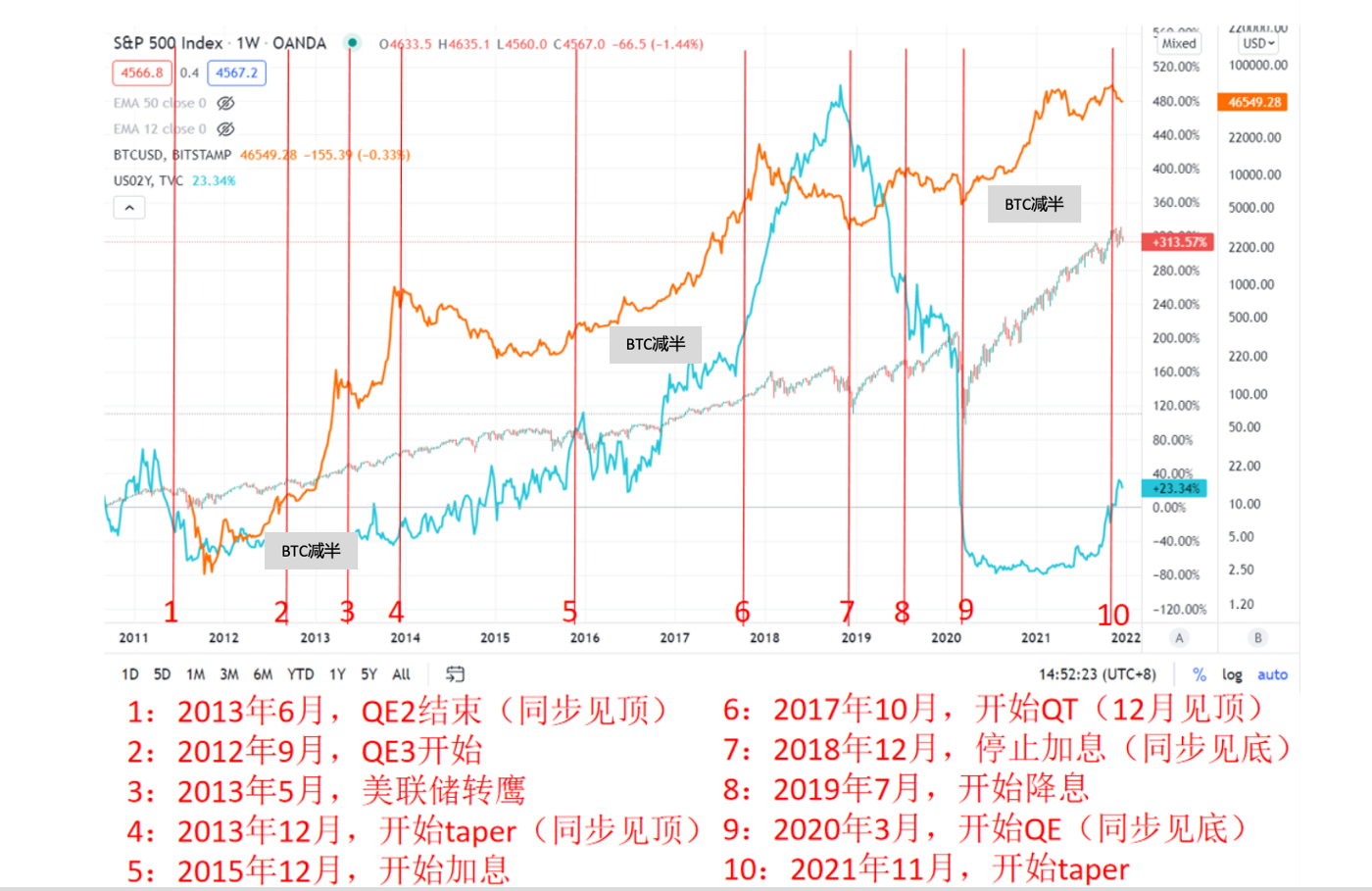

2. 分析サイクル

メリルリンチの時計と組み合わせると、さまざまな段階でのさまざまな資産の過去の価格傾向に従って、暗号化資産の財務属性サイクルから次の状態がわかります。

緩和サイクル:利下げ開始→量的緩和開始→利下げ停止。

画像の説明

図 3: サイクルのさまざまな段階での資産パフォーマンス

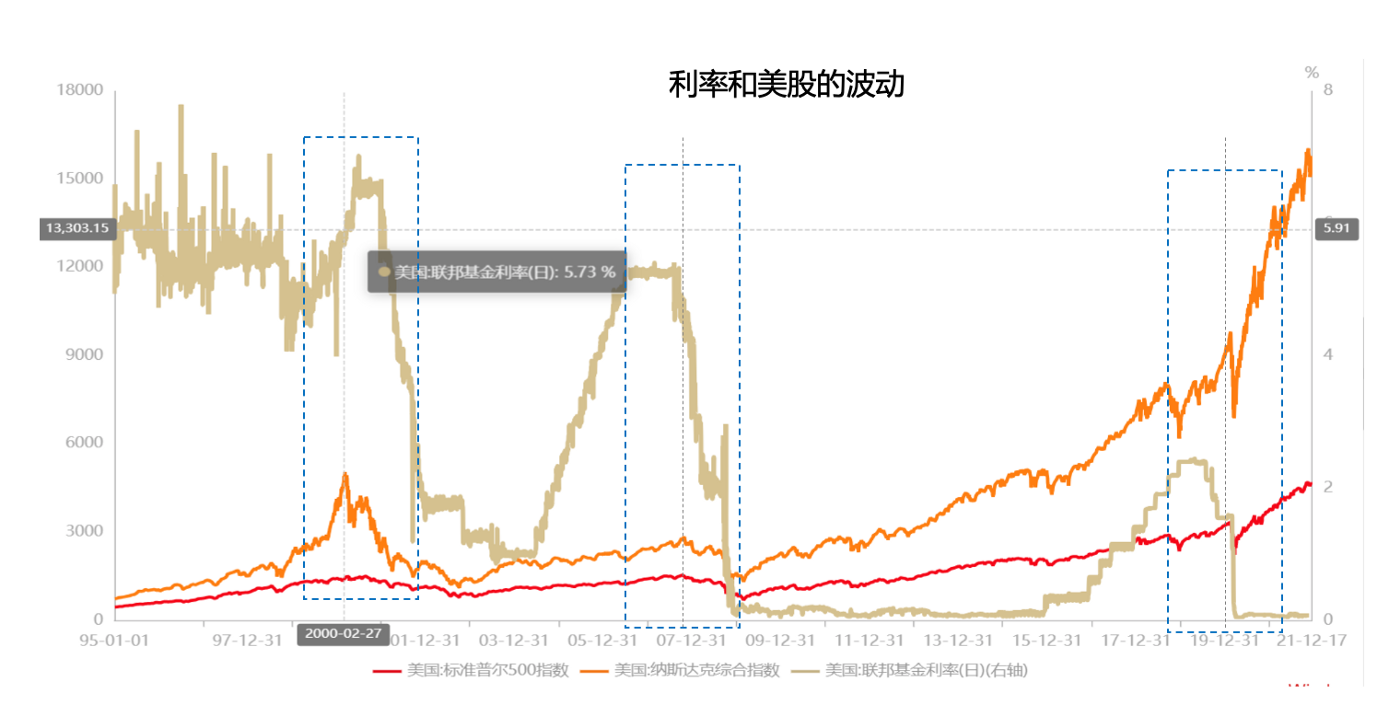

米国株と暗号化資産の対応する反応:

緩和サイクル: 上昇し始め、市場のリスク許容度が高まり、リスクプレミアムが低下し、極端な場合にはバブルが発生します。

画像の説明

図 4: さまざまな段階における金利と米国株のボラティリティ

画像の説明

図 5: さまざまな段階における金利スプレッドと米国株のボラティリティ

最初のレベルのタイトル

III. 現段階

現在の市場状況から判断すると、インフレ率は高止まりしており、GDP付加価値率は低下しており、市場はスタグフレーションの段階にある。

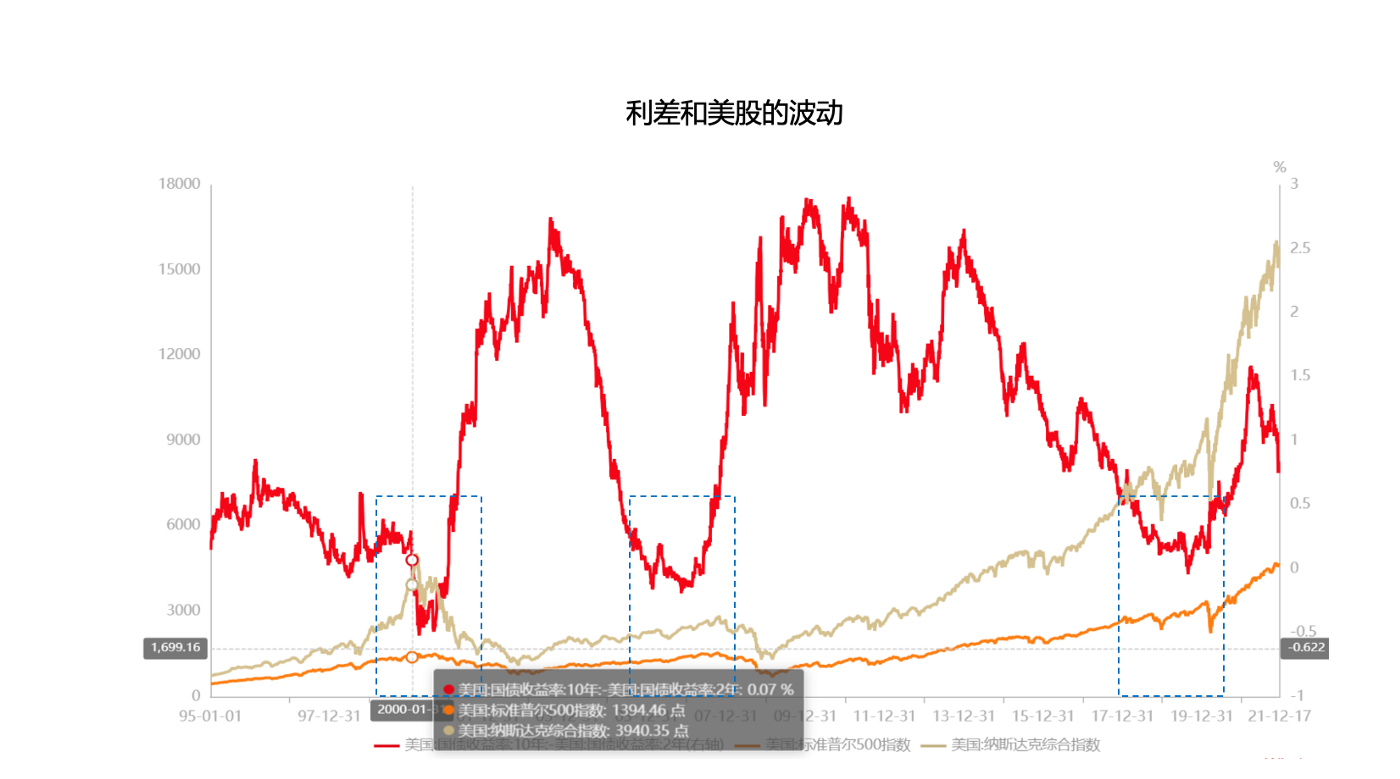

画像の説明

図 6: 2000 年以降の SPX の 3 つの下降トレンド

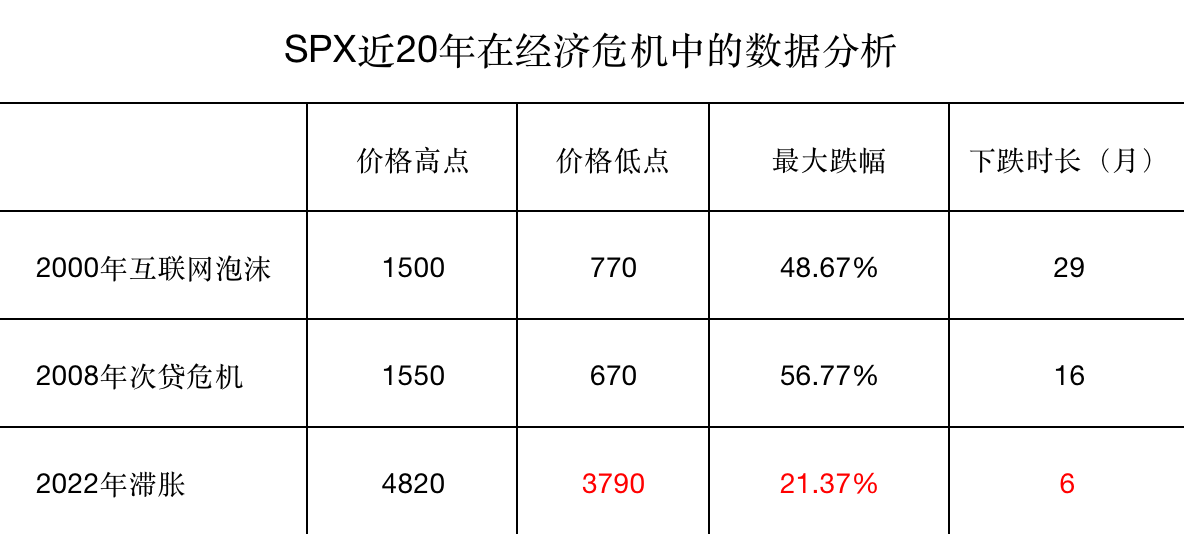

画像の説明

図 7: 過去 20 年間の経済危機における SPX のデータ分析

最初のレベルのタイトル

4. 肯定的な判断

現在の状況から判断すると、米国株式市場は依然として大幅な下落に直面するだろう。過去のルールによれば、それは7月から8月の財務報告シーズン、あるいは11月から12月の財務報告シーズンになる可能性があるが、FRBはその時期を調整する可能性がある。さらに重要なことに、この危機は長くは続かない可能性があり、2022年末まで続くと予想されている。

一般的に、米国株は2段階で下落するが、今回は違う。複雑な内外環境によりFRBもジレンマに陥っている。今回の株価下落は3段階から外れる可能性がある。

第 1 段階はインフレの恐怖によって引き起こされます。

第 2 段階は、米国債券金利の上昇により評価額が下落することです。

第 3 段階は、経済不況によりファンダメンタルズが破壊されることです。

しかし、米国株の流動性プレミアムは過去10年間で非常に高く、実質価値のリターンがまだ実現されておらず、流動性リスクと信用リスクがまだ実現していないため、実際には第3段階は到来していないと考えています。完全にリリースされました(米国ハイイールド債 OAS は信用イベントシナリオの価格設定の途中までしか進んでいません)。

終わり

終わり

元のリンク