ブルームバーグの「3 月の仮想通貨見通し」: ビットコイン、債券、原油

この記事の由来はBloomberg Intelligence日常翻訳者 |

日常翻訳者 |

原油価格は14年ぶりに再び1バレル=100ドルの大台を突破し、これが後半段階でビットコインにとって強気の恩恵となっているようだ。原油市場については、2008 年以降、上昇し、その後下落する傾向を繰り返し、崩壊と不況の運命に直面するのではないかと懸念しています。

前回の世界金融危機はビットコインの創設を促し、北米は純輸入国から最大のエネルギー輸出国への転換を果たしました。そして、このウクライナ紛争は旧世界の石油依存の終焉を示す可能性があり、新世界は新しいテクノロジー、特に暗号化資産を受け入れることになるだろう。同時に、一次産品価格の高騰が世界的な不況を煽っている。それだけでなく、暗号通貨の普及により、ビットコインとイーサリアムの供給は弾力性がなく、広く採用されていません。

副題

ビットコイン、債券、原油予想通り、ビットコインは債券対石油の対立から恩恵を受ける可能性がある。

ウクライナ紛争は、世界的なデジタル担保としてのビットコインの目標にまた一歩近づく可能性がある。そして、エネルギー価格の高騰により、人々はテクノロジーを採用することの利点と、北米が石油の純輸出国になることの利点を認識するようになりました。供給、需要、採用、そして人類の知恵を組み合わせることで、ビットコインは2022年に石油とのPK戦で優位性を取り戻すだろう。

ビットコインと原油および債券との戦いでは、原油価格の急騰にもかかわらず、長期米国債利回りは昨年の高値に達していないため、デフレがさらに進むとビットコインが上昇する可能性がある。 WTIは今年3月までに約80%上昇したが、長期債利回りは約2.2%を維持しており、これはさらなる利回り低下の前兆であると考えられる。そして今回のウクライナ紛争は安全な投資移転の問題も引き起こし、債券とビットコインの間の争いも引き起こした。

エネルギー価格の高騰は、長期債利回りの低下とともに、景気後退につながる典型的な兆候です。株式市場の下落が続けば、ビットコインもかなりの抵抗に直面するだろうが、仮想通貨の方向性は依然として強く、2022年にはほとんどの株価指数をアウトパフォームするだろう。

上: ビットコインは原油と債券価格の上昇から恩恵を受けています。原油価格の高騰、不景気、そしてビットコインのパフォーマンス。

原油は2022年に両方とも失う可能性が高く、これはビットコインにとって良い機会となる。約 14 年前、原油価格は初めて 1 バレルあたり 100 ドルを超えましたが、その影響は現在と非常によく似ていました。

データは、現在のS&P 500が2008年初頭の金融危機の下落パターンに非常に似ていることを示しています。ウクライナ紛争は原油価格の高騰と相まって、世界経済に打撃を与えている。 2008年の金融危機が再び発生した場合、ビットコインは初めて圧力にさらされることになる。 S&P 500 が急速に下落した場合、ほとんどのリスク資産の相関関係は完全に一致しますが、仮想通貨は同じではなく、他のすべての資産よりも回復力が高くなります。

ビットコインは2022年に非常に強いです。 3月2日の時点でS&P500指数は10%下落し、ビットコインの260日間のボラティリティは株価指数の約5倍だったが、下落幅はその半分以下だった。ビットコインの価値と原油負債、ウクライナ紛争。

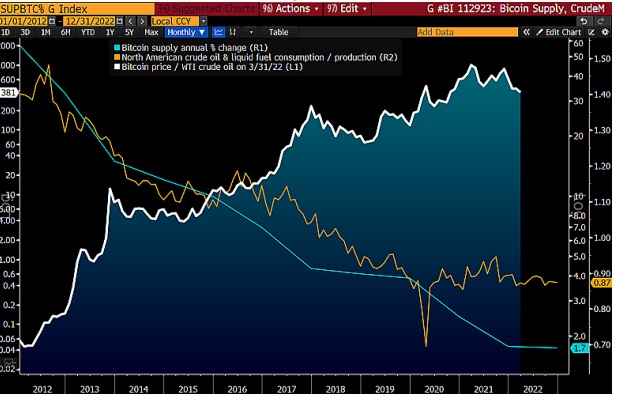

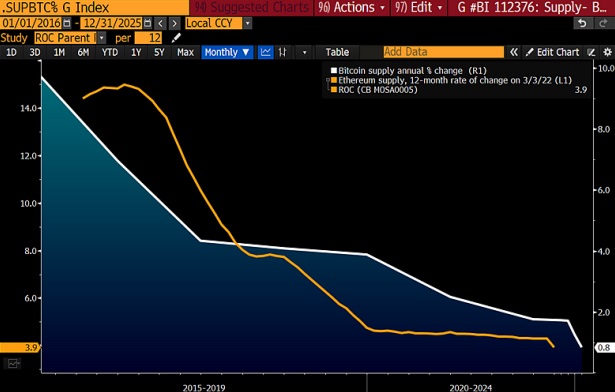

ビットコインの将来に関する非常に重要な不確実性のポイントは、その「採用」です。ベンチマークとなる仮想通貨が世界中でデジタル担保になっていると考えられます。さらに、人々による原油や液体燃料の使用は減少しており、コストも低下し、生産量も増加しており、新しい技術や新しいエネルギー源に取って代わられる可能性が非常に高いです。このグラフは、ビットコインの供給量の減少傾向と、北米における原油および液体燃料生産の供給過剰を示しており、2023年までに13%に達すると予想されています。米国は純輸入国から、一次産品価格の最大の要因となる輸出量の増加国へと変貌した。

ほとんどのコモディティでは、価格の上昇により需要が減退し、同時に供給も増加しますが、ビットコインはその逆です。仮想通貨市場では、競争が激化しているにもかかわらず、依然として 17,000 を超える仮想通貨が誕生していますが、ビットコイン、イーサリアム、および仮想通貨ドル (ステーブルコイン) は依然として耐久性があります。

副題

40,ウクライナ紛争はビットコインの転換点となるのか?ビットコインは1,000ドル、ナスダックは14,000、「デジタルゴールド」として知られるビットコインは上昇を続けることができるか?

ビットコインは2021年に急騰した後、現在「デフレ圧力」に見舞われているが、それでも圧力に耐える能力は十分にある。ウクライナ紛争の勃発により、ビットコイン価格は40,000ドルに達し、ナスダックは14,000ポイントに達し、ビットコインは世界的なデジタル担保に向かっている可能性があります。ナスダックと比較すると、ビットコインは異なる強みを示しています。

2022 年 3 月 2 日、ナスダック 100 指数は約 13% 下落しました。市場の下落が続けば、他のリスク資産 (特に仮想通貨) に影響を及ぼす可能性があります。5% 下落しました。過去のデータから判断すると、通常、株式市場は仮想通貨よりもパフォーマンスが良いわけではありませんが、ブルームバーグ・インテリジェンスの分析によると、ビットコインは4万ドル台で安定する可能性がある一方、ナスダック100はさらに下落する可能性があります。

上: ビットコインは30,000ドルの範囲に入るとすぐに反発しますが、株式市場はどうなのでしょうか?

証券市場が回復すれば、ビットコインの回復が早まるだろう。重要なのは、株価が下落し続ける中、ビットコインは主要なサポートレベルで「下限を維持」していることだ。ビットコインの相対ボラティリティは低下しているが、依然として従来の証券市場をアウトパフォームしている

。 2022年には、ビットコインと従来の証券市場の相関性は実際には高くなく、そのパフォーマンスも従来の証券市場よりも優れています。ビットコインのパフォーマンスは一時的に低迷し、証券市場にも出遅れていますが、ビットコインのボラティリティが低下し始めていることは注目に値します。ブルームバーグ インテリジェンスは、ビットコインの 2 つの重要な傾向を発見しました。1 つはナスダック 100 を上回るパフォーマンスであり、もう 1 つは相対的なボラティリティの低下です。データによると、ビットコインの相対ボラティリティは現在、ナスダック100指数の260日ボラティリティの約3倍であり、2017年12月にビットコイン先物が開始されたときは9倍でした。

上: ビットコインと米国株式市場のパフォーマンス

ビットコインが徐々に主流になるにつれ、一部の大手資産運用会社は資金の一部をビットコインに割り当てることを検討し始めました。ブルームバーグ・インテリジェンスは、2022 年にこの傾向が試練に直面する可能性があると予測しており、伝統的な証券市場がとらえどころのない弱気相場に突入すれば、ビットコインが優位に立つ態勢が整っているようだ。すべての資産はインフレの対象となります。

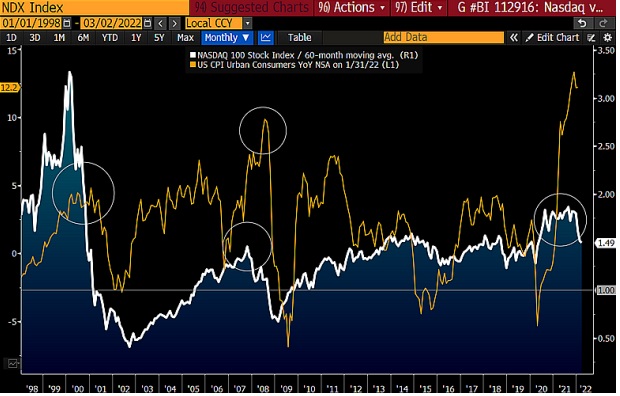

2022年には、米国のインフレ率が約40年ぶりの高水準に達するため、ほとんどの資産の価値が失われるだろう。ただし、この場合、ビットコインの価格が新たなマイルストーンを達成するよう押し上げられる可能性があります。ブルームバーグ・インテリジェンスのデータによると、米国市場の生産者物価指数は2008年の水準を上回り、ナスダック100指数は60カ月移動平均のパフォーマンスとほぼ同等となっており、平均回帰のリスクが高まっている。リスク資産が下落せず、物価への圧力がある程度緩和されなければ、FRBはより積極的に利上げせざるを得なくなるかもしれない。

ナスダック100は2009年の金融危機から市場が回復して以来、5年移動平均を下回ったことは一度もなかったが、現在市場は崩壊の瀬戸際にあるようだ。

副題

ドルが仮想通貨戦争に勝利ウクライナ紛争は仮想通貨の普及と促進への道を切り開き、特にイーサリアムの市場での地位はさらに強化されるだろう。

ウクライナ紛争中、代表的なデジタル通貨であるビットコインやイーサリアム、暗号化ドル(安定通貨)の価値はさらに高まるだろう。デジタル通貨は時価総額で1位と2位にランクされているが、ビットコインとイーサリアムは従来の証券市場よりもパフォーマンスが良く、異なる強みを示しているように見えるが、エネルギー価格の高騰が続く中、ビットコインとイーサリアムはより大きな不況リスクに直面する可能性があり、最終的にはドル優位になる可能性がある。ウクライナ紛争のさなか、仮想通貨を通じてさらに勢いが増すだろう。仮想通貨ドル(安定通貨)とイーサリアムが大きな強気相場の新たな波をもたらすのか?

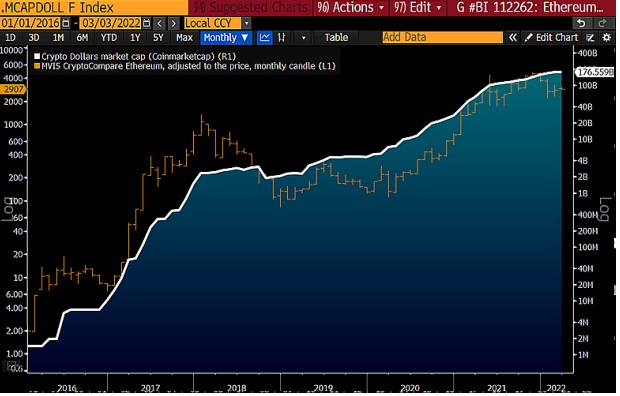

ウクライナ紛争中、米ドルは永続的な価値を証明しているだけでなく、仮想通貨でも実際に大きな利益を上げています。イーサリアムのブロックチェーン上には多数のステーブルコインが登場しており、これらのドルベースのステーブルコインがイーサリアムの価格をさらに押し上げている一方、ドルで取引される他の仮想通貨も増えています。 3月2日、Coinmarketcapの上位6仮想通貨の市場価値は1,760億ドルに達し、2021年初めから約5倍に増加した。ブルームバーグ・インテリジェンスは、上位仮想通貨の市場価値が数兆ドルに達するのを防ぐことはほぼ不可能であると考えているドルの。

上: イーサリアムと仮想通貨ドル (ステーブルコイン) のトレンドに焦点を当てる

上のグラフから、イーサリアムの価格と暗号通貨市場の全体的なパフォーマンスの間には強い相関関係があることがわかります。ウクライナ紛争が発展した場合、分散型の固定発行デジタル資産の価値がさらに高まる可能性があります。ウクライナ紛争がすぐに解決すれば、ほとんどのリスク資産の価値も上昇するはずで、イーサリアムも同様に上昇し続ける可能性がある。

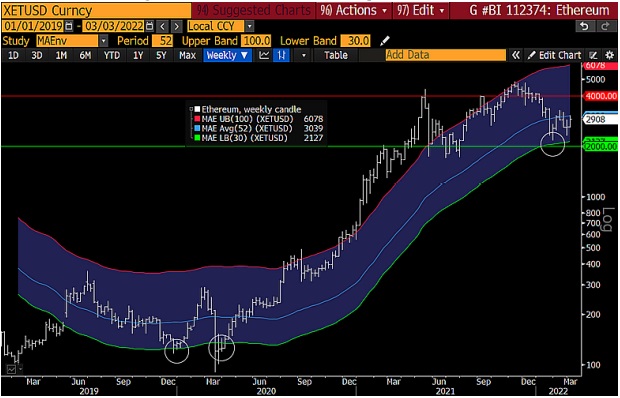

ナスダックと比較すると、イーサリアムは依然として優位性を持っています。現在のウクライナ紛争を背景に、ナスダック100指数と比較したイーサリアムの優れたパフォーマンスはさらに拡大する可能性がある。ウクライナ紛争前、分散型金融(DeFi)とNFTの基礎であるイーサリアムは主に2つの理由で上昇した。1つは市場パフォーマンスがより安定したこと、もう1つは株価指数と比較してリスクが低下したことだ。イーサリアムの 260 日ボラティリティは 2018 年にピークに達し、ナスダック 100 指数のボラティリティの約 11 倍でしたが、それ以来、イーサリアムのこのリスク尺度は低下しており、現在イーサリアムの 260 日ボラティリティは 3 未満です。ナスダック100指数のボラティリティの倍です。もちろん、ナスダック100のボラティリティの上昇は主に、景気後退リスクと株式市場のボラティリティを高める地政学的な紛争によるものです。

上: ナスダックと比較して、イーサリアムのボラティリティは実際に低下しています

実際、2022 年のこれまでの市場パフォーマンスは、原油価格が最初に 1 バレルあたり 100 ドルを突破したが、その後金融危機とリスク資産の急激な反転による低迷期に入った 2008 年の第 1 四半期と非常によく似ていることがわかります。 。イーサリアムの主なリスクは?干潮。

イーサリアムの需要が増加し始めており、ビットコインの動的需要は減少しているため、その後の価格は上昇傾向にあると推測できます。一般的に言えば、ファンダメンタルズが強気であることに大きな問題はありませんが、現在は継続的な強気市場における中間市場の調整期間にある可能性がある、つまり、市場がまだ下落する可能性があることに注意する必要があります。株式市場は下落し続けているが、イーサファングは依然として安値水準に戻る可能性が高い。

上: 株価が下落した場合、イーサリアムは依然として2,000ドルの範囲に戻る可能性がある

株式市場が急速に下落した場合、イーサリアムは2021年夏の失敗を繰り返し、1,700ドル程度に戻る可能性さえある。しかし、伝統的な証券市場が好調であれば、イーサリアムは2022年11月までに4,800ドル台に達する可能性がある。供給の減少と導入の増加。

ビットコインとイーサリアムはまだ普及の初期段階にあり、供給が減少する一方で需要が増加すると、価格変動にある程度の影響を与える可能性があります。市場に急激な反転が起こらない限り、新興技術の普及を防ぐことは難しく、価格の上昇を止めることもできません。

2024 年までに 1 日あたり 900 ビットコインのみがマイニングされ、その後は 1 日あたりのマイニング能力が半分になります。ブルームバーグ・インテリジェンスの分析によると、ビットコインの生産量は2025年までに総生産量の1%に減少すると予想されています。

2021年のEIP-1559施行によりイーサリアムの供給量も減少傾向にあり、イーサリアムは毎日ETHを燃焼させています。実際、イーサリアムはNFTやDeFiプロトコルなどの革新的なテクノロジーの基盤となり、ビットコインは世界中でデジタル担保の「ベンチマークデジタル通貨」になりつつあります。

副題

人材とステーブルコインが DeFi を強化

ステーブルコインと開発者のおかげで DeFi が成長、このセクションはブルームバーグ インテリジェンス貢献アナリストのジェイミー ダグラス クーツによって提供されています。

DeFiの分野では、「知的資本」(「スマートマネー」に類似)は価格変動に影響されず、従来の金融業界では解決できなかった複雑な問題を解決し続けます。ステーブルコインは、ボラティリティの緩衝材および収入ツールとして、暗号通貨およびデジタル資産市場に参入したばかりのユーザーをますます惹きつけています。弱気市場が「知的資本」の参入を阻止する可能性は低い。

多くの主要なDeFiプロトコルトークンの価格が下落しているにもかかわらず、DeFi市場への「知的資本」の流入は止まりそうにありません。 2021 年には、DeFi に取り組む開発者の数は 76% 増加すると予想されており、これは毎月 DeFi プロジェクトに取り組む新たな開発者が 500 人増加することに相当します。弱気市場の継続によりこの成長傾向が鈍化する可能性はありますが、開発者数の増加傾向が逆転する可能性は低いです。 2018年から2019年の前回の持続的な弱気市場では、DeFiに取り組む開発者の数は減りませんでした。しかし、以前の弱気相場サイクルとは異なり、DeFi市場リスクは改善しており、現在ではアルゴリズムステーブルコインとオンチェーンデリバティブの大部分が生産され、数十億ドルが確保されています。

上: DeFi開発の成長と価格動向は基本的に一致している仮想通貨ドル(ステーブルコイン)は「DeFiゴールド」の役割を果たしている。

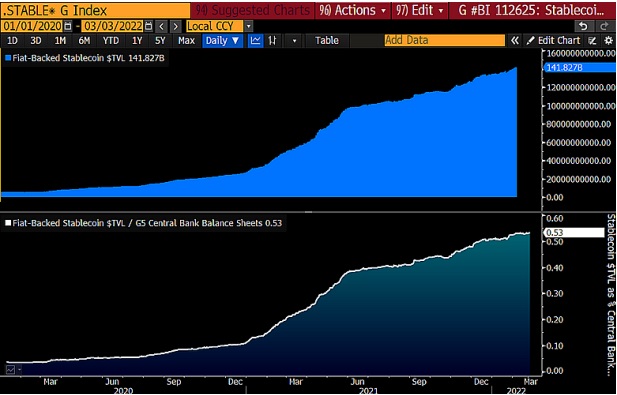

時間が経つにつれ、以前はDeFiを信じていなかった多くの人々が、ますます多くの法定通貨が「容赦なく」ステーブルコインに変換されていることを知りました。データによると、流通している法定通貨に裏付けされたステーブルコインの総数は1,410億ドルに達し、2021年から4倍に増加した。この成長の主な原動力は、DeFiでのより高い利回りと弱気市場でのリスクヘッジを求める人々です。

上: 中央銀行のバランスシートに占める法定通貨に裏付けられたステーブルコインの割合

連邦準備制度が主導する金融量的緩和政策は前例のないレベルに達しており、これにより世界の流動性システムにおけるステーブルコインの役割がますます重要になっています。現段階では、法定通貨に裏付けられたステーブルコインの規模は中央銀行のバランスシートの0.53%を占めており、2022年のステーブルコイン市場の成長が2021年の成長と同程度であれば、2023年までにその規模は拡大すると予想されている。法定通貨に裏付けられたステーブルコインは、中央銀行のバランスシートの 2.3% を占めます。

ステーブルコインの代替手段は規制リスクを軽減しています。分散型ステーブルコインはまだ初期段階にありますが、このようなステーブルコインの代替手段の台頭により、規制リスクが軽減される可能性があります。法定通貨を裏付けとするステーブルコインの発行者は規制される必要があり、徐々に銀行監督の範囲に統合されるべきだが、そうすることでDeFiの許可不要でオープンな性質に影響を与える可能性がある。

Terra プロトコルによって発行される UST などのアルゴリズム ステーブルコインは、2021 年に急速に発展し、市場価値は 5,323% 増の 107 億米ドルに急上昇します。暗号化された住宅ローン モデルに基づくステーブルコイン DAI もあります。ポジションはステーブルコイン市場全体の17%を占めた。法定通貨に裏付けられたすべてのステーブルコインの中で、USD ステーブルコインが最も急速に成長していますが、テザーのステーブルコイン市場シェアは低下し始めています。

副題

暗号通貨の税金の不確実性のリスクと利点

ブルームバーグ・インテリジェンスの貢献アナリスト、アンドリュー・シルバーマン氏によると、世界中の多くの国が仮想通貨への課税を開始する可能性が高く、多国籍企業にとってはまちまちの結果となるだろう。

テスラやウィン・リゾーツのような多国籍企業は、各国で仮想通貨に対する税制が異なるため、財務リスクに直面する可能性があります。ウィン・リゾーツを例に挙げると、彼らはデジタル人民元を使用する予定ですが、米国はこのデジタル形式の中央銀行通貨を認めていないようです。さらに、新しい世界的な税務コンプライアンス方針の下では、テスラは二重課税を受ける可能性があります。デジタル人民元は米国企業にリスクをもたらす可能性がある

。ウィン・リゾーツ、ラスベガス・サンズ、クアルコム(Qualcomm)、テキサス・インスツルメンツ(テキサス・インスツルメンツ)などの企業は中国市場で大規模な事業を展開しており、税務上の問題に直面する可能性がある。米国の観点から見ると、従来の人民元取引の代わりにデジタル人民元を利用する中国人顧客は「現金支払い」には該当しない。さらに、デジタル人民元では発動日以降の滞納が認められるため、通貨切り下げなど他の問題を引き起こす可能性があり、企業は資産が消失しないように、保有するすべてのデジタル人民元を追跡する必要があるかもしれない。

米国はデジタル人民元を通貨とはみなしていないため、通常の外国為替税規則は適用されず、米国企業は個別に会計処理しなければならない可能性がある。したがって、米国はデジタル人民元をビットコインと同様に財産とみなす可能性がある。多国籍企業は、さらなるコンプライアンスや二重課税の問題に直面する可能性があります。

Tesla、Square、Coinbase などの企業は貸借対照表に大量の仮想通貨を保有しており、各国の税務コンプライアンス規制に直面し、二重課税につながる可能性があります。実際、G20 諸国が仮想通貨への課税について合意することは困難ですが、考えられる解決策の 1 つは、共通の報告基準に仮想通貨を含めることです。規制当局が仮想通貨を所有する企業に関する情報にアクセスできれば、課税されることになる。

一方で、仮想通貨に課税されない場合でも、企業は通常、仮想通貨に課税しない一部の国・地域であっても納税申告義務を履行する必要があり、申告を怠った場合には罰則が科される可能性があります。特定の国では暗号通貨の税回避が許可されている場合があります。

仮想通貨は新しいものであるため、多くの国が仮想通貨を深く理解する必要があります。これは、特に所得カテゴリの課税が議論されていない一部の国や地域では、特定の税制が一定期間仮想通貨に適用されない可能性があることを意味します。仮想通貨の租税回避の安全な避難所となる。ただし、ほとんどの国には租税回避防止規則も存在しますが、その中に仮想通貨が含まれるかどうかはまだ不明であり、仮想通貨が含まれる場合には、企業が仮想通貨を通じて税金を回避することを防ぐために再交渉が必要になる可能性があります。