CurveとSushiを例に、DeFiペデスタル理論について語る

原文の編集: The Way of DeFi

原文の編集: The Way of DeFi

DeFiプロトコルは価値の獲得に重点を置きすぎており、価値の創造には十分ではありません。業界として、私たちはお金の概念を真剣に受け止めすぎています レゴ。私はこの分野に入って以来、ファット プロトコル理論 (まだ証明されていません) を信じてきましたが、業界が成長するにつれて、別の観点から見るようになったと思います。

私は Sushi が好きですが、彼らのプロトコルには本質的な欠陥があり、Curve のような企業が価値の創造ではなく価値の獲得に重点を置いているため、優位性を与えていると思います。 Sushi、より具体的には xSushi のようなプロトコルを見ると、そのモデルに欠けているのは、エコシステム内の閉ループにあるネットワーク インセンティブであることは明らかであり、それは逆に「お金のレゴ」の物語とは大きく異なります。それは自らの成功を制限し、自らの失敗を引き起こします。

Curve は、知らず知らずのうちに、この記事の主要なアプリケーションになっています。これが意図的かどうかはあまり問題ではありません。金融における最大のイノベーションは、しばしば誤って行われるか、少なくとも誤って行われます。実用的な論理間接的な結果。

プロトコル"応用"または"プロトコル"レイヤーの値の取得は無関係です。ガバナンスの望ましさの概念は、ネットワークの所有権がエコシステム全体に生み出す価値を指します。

ベースプレート理論

ファットプロトコルファットプロトコル。

"ファットプロトコル"プロトコル"プロトコル"(TCP/IP、HTTP、SMTP など) は計り知れない価値を生成しますが、そのほとんどはアプリケーション層の最上部でキャプチャされ、再集約されます (Google、Facebook などを考えてください)。価値の割り当て方法に関して言えば、インターネット スタックは次のもので構成されています。"薄い"合意と"脂肪"アプリケーションで構成されます。市場が進化するにつれて、アプリケーションへの投資は高い利益をもたらす一方、プロトコル テクノロジーへの直接投資は一般に低い利益をもたらすことが分かりました。プロトコルとアプリケーションの間のこの関係は、ブロックチェーン アプリケーション スタックでは覆されます。値は共有プロトコル層に集中し、値のごく一部だけがアプリケーション層に分散されます。これは"脂肪"合意と"薄い"アプリケーションスタック。

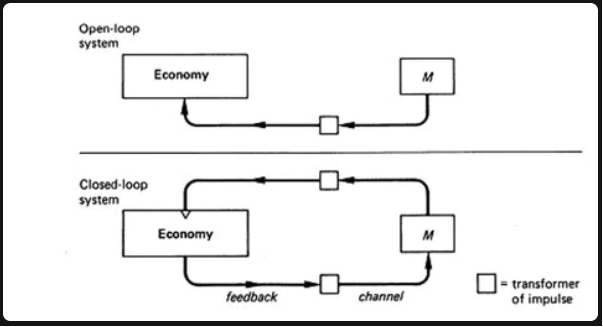

閉じたフィードバック ループと開いたフィードバック ループ

流動資産の供給は、暗号経済の出来事に反応しない拡大的な道をたどるべきでしょうか?それとも、通貨供給プロセスにフィードバック チャネルを含めるべきでしょうか? 暗号経済のアーキテクトとして、私たちは開ループ制御システムと閉ループ制御システムのどちらかを選択する必要があります。 DeFi のような柔軟で進化する金融レイヤーの場合、Curve vs Sushi の場合のように、分散型の意思決定と信念の投票の要素を組み合わせると、一方が他方よりも期待値 (EV) が大きくなります。

インセンティブを他人の経済ではなく自分の経済に移したとき、あなたは自分自身に何をしましたか、あるいはさらに悪いことに、買い戻しをしましたか?クローズドループのインセンティブ構造を構築しているため、この理論が最終的に何らかの影響を及ぼした場合、多くの DeFi プロトコルが消滅することになります。適切な動機付けの考え方を持たない人々に、成長を拒否する経済を運営させ、彼ら自身の成長の考え方を優先して供給拡大を誤った方向に向けることになります。

M = 金融政策

フィードバック"フィードバック"、リリースプログラムによって提供される経済から直接方向性を模索します。

全体として、Sushi はクローズド ループ システムで運営されており、市場拡大の道筋はチームの選出された役員によって決定され、理論上は Sushi の最大の利益を念頭に置く必要がありますが、実際にはそうではない可能性があります。

Curve とは対照的に、同社はその供給拡大が Curve の利益を最優先する人々によって決定されるものではないため、競争上の優位性を獲得しています。これはどういうわけか最終的に、彼らのモデルが機能していることを証明しており、彼らはCurveモデルを通じて全員の取引と流動性を確保することに焦点を当てておらず、外部アクター(yearn、convexなど)への依存がリリースの方向性を決定しており、したがってCurveは単純でシンプルなモデルから開発することができます。普通のお金のレゴ。これは"ベース"理論。

まだ初期段階にあるため、理論的にはファット プロトコルに非常に似ており、実際には完璧とは程遠いと主張する人もいます。

しかし、ファットプロトコルを価値獲得の考え方ではなく価値創造の考え方から見ると、実際にはある程度証明されると思います。

結論として、価格変動以外では、DeFi内の価値の流れはバブル状態にあり、多くの点でCurveは徐々にファットプロトコルの検証を証明していると思いますが、元の提案からは若干の逸脱があります。

プロジェクトがアプリケーションではなくプロトコルになるのはなぜですか?

DeFiの場合、プロジェクトがレゴブロックではなく台座となるのはなぜでしょうか?

Curve は多くの人が思っているよりもイーサリアムに似ていると思います。 Pedestal の場合、プロトコルとアプリケーションの区別はバイナリではなくよりスペクトル的であり、Curve はスペクトルのプロトコル側に近くなります。前述の開ループ/閉ループの例を使用すると、イーサリアムは開ループ システムです。技術的な問題はさておき、イーサリアムには、分散型スマートコントラクトプロトコルを運用し、第三者(マイナー)が自己の利益のために競争する金融政策を持つこと以外に目標はありません。これにより、経済 (ブロックチェーン) が成長し続けることが可能になります。一方、その上に構築されたアプリケーション (DeFi) は、単にネットワーク トラフィックによってその下のプロトコルに電力を供給するため、供給 (ETH) と需要 (ハッシュレート) の完全な交差が生じます。

同じロジックを別の開ループ システムである Curve に適用してみましょう。また、Curve には、分散型取引所を運営し、他の人々 (DeFi) が自己の利益のために競争する金融政策を持つこと以外の目標はありません。これにより、Curve の経済性 (流動性) が安定します。拡張パスは、イーサリアムを争うマイナーのリリースと同様に、最も多くのエネルギーをリリースするプロジェクト (イヤーン/コンベックス) に $CRV をリリースする、支配されない金融政策です。

Curve のように、他のプロジェクトのエコノミーに自分自身を統合できるだけでなく、そのアプリケーション全体を自分を中心に回転させることができれば、アプリケーションからプロトコルにアップグレードしたことになります。

同様に、価格上昇を無視し、影響のみに注目すると、Curve はネットワークの所有権を維持する閉ループから開ループに成長し、間接的にレゴ ブロックの下の台座となります。それは価値を生み出します - 価値を獲得するために苦労しません。

ペデスタル理論は、他のいくつかの点でファットプロトコル理論とは異なると思います。主な違いは、DeFi で構築するミクロ経済では、プロトコルを太らせてアプリケーションを作成するためのバリュー フローに焦点を当てるのではなく、DApp がアプリケーションではなくプロトコルとして存在することを保証するガバナンスの望ましさに焦点を当てる必要があることです。薄くなる。

クールノーの競争心

DeFiの短い寿命において、構成可能性はスペクトルであることが証明されています。私の意見では、ほとんどのプロトコルは、構成可能性の利点を獲得することに重点を置くのではなく、競合他社の成功に基づいて反応し、進化します。この明確な例は、投票保管トークンと信念ステーキングの形での流動性→非流動性への業界のガバナンスです。

すべての実際的なケースにおいて、単純なお金のレゴを超えたパラダイムシフトをベースにしようとしているのであれば、インセンティブはクローズドループシステムではなくオープンループシステムから得られるべきです。 DeFi の PvP の性質を受け入れて、私たちの市場をいくつかのわずかに変更された経済競争理論と比較し、それらがペデスタル理論とどのように関連しているかを見てみましょう。

クールノー・コンクールとは何ですか?

ドライな TradFi 用語で言えば、クールノー競争とは、同じ製品を提供するライバル企業が同時に生産量をめぐって独立して競争する業界の構造を説明する経済モデルです。気になる人のために言っておきますが、この名前は創設者であるフランスの数学者オーギュスタン・グノーにちなんで付けられています。 Degens の観点からすると、この文は、ほぼ同じ商品を提供する DEX の競合他社が、リリースまで独立して同時に獲得する流動性の量を競うことを意味します。

DeFi の基本要素: DEX、融資プラットフォーム、ステーブルコインなどは、競争が限られた市場で運営されており、ほとんどの市場リーダーには 3 ~ 4 社の実質的な競合他社が存在しており、寡占状態にあります。彼らは互いに市場シェアを奪おうとして競争することがよくあります。 DeFiでこれを行う1つの方法は、フィードバックチャネルを通じて通貨供給プロセス上の金融政策を変更することです。

需要と供給の法則によれば、トークンの生産量 (リリース) が増加するとトークンの価格は下がり、生産量が減少するとトークンの価格は上昇します。したがって、アプリケーションは、利益の最大化と流動性保持の可能性を高めるために、競合他社がどれだけの流動性供給をチャーンする可能性があるかを考慮する必要があります。

つまり、利益を最大化するための努力は競合他社の決定に基づいており、各DAOの出力決定はDAppsの市場価値に影響を与えると考えられています。 DAO が相手が出すと思うものに反応するという考えは、完全競争理論の一部を形成します。

残念ながら、これは私たち全員がよく知っている、他者がお互いを上回ろうとするが、最終的には大幅な希薄化によって自分自身と利益を地に追いやるという話です。 DeFi の場合、これはアプリケーションが対処する必要があります。しかし、その下に存在するプロトコルに関する限り、それらは、たとえばステーブルコイン市場やカーブなどの受益者の側にすぎません。ゲームプレイは比較的シンプルで、流動性を求めて他の DEX と競合するのではなく、市場でトークンを取得することで、別の競争力のあるニッチ市場 (ステーブル コイン) に容量を提供する方が良いです。"クールノットアドバンテージ", そのため、Curve はレゴ ブロックではなく台座です。 2022年のDeFiを楽しみにしている私の持論は、Curveが行っていることだけを行い、競争するのではなく、他の人が競争できる価値を生み出すことです。

レゴを台座に変える

フェアセールの BTRFLY 用にランダムなトークンを選択しましょう。私が目指すべきは、明確な勝者の足跡をたどり、市場の流動性争いを無視して価値創造の道を選択することだと思います。

Curveやその足跡をたどろうとしている他のプロジェクトと同様に、目標はガバナンスの望ましさを生み出すことであり、このトークンの競争上の利点は、新しい市場ができた場合、DeFi全体で財務省が保有する〜1億ドル程度のメタガバナンス権限です。流動性を高めたい参加者は、競争するためにこれらのものが必要です。では、当社の USP (独立販売ポイント) を、小売店よりも DAO にとって魅力的なものに変えるにはどうすればよいでしょうか?

1 つのアプローチは、将来のリリースと報酬を、ユーザーが選択した非流動的なガバナンス トークンであるガバナンス ロック (gl) または収益ロック (rl) BTRFLY に移行することです。次に、通常の (3,3) ナラティブで行われるように、計画によるボーナス アイテムの APY が非常に高いことを宣伝します。ただし、報酬が非流動的で譲渡不可能な BTRFLY の形で発行されるという問題があり、ユーザーの最終目標とインセンティブの調整に応じて、BTRFLY の gl または rl 派生商品を鋳造することを選択します。ハーバーガー税レベルであれ、エコシステムを中心に構築されたプロトコル(M&A、Hidden Hand、Racket)であれ、ネットワークの使用により、単純な流動性インセンティブではなく、DAO に所有権が与えられます。このようにインセンティブはより適切に調整され、資本流入が長期的な一貫した資本から得られる場合、プロトコルの所有権はこれらの同じ参加者に分配されます。

r/gl btrfly の保有者は依然としてプラットフォームの手数料を共有しているため、プラットフォームが成長するにつれて、ユーザーは最終的に流動性報酬(将来の収入に対する権利)を得ることができます。 ve(3,3) モデルからヒントを得て、供給の割合に応じてリリースにバルブを設定することもできます。 LooksRare の報酬プログラムを模倣したことは、ウォッシュ トレードを奨励する不適切な行為であり、最終的にはどのプロジェクトからも注目を集めることができませんでした。この環境では、保護されている競合他社と差別化し、市場シェアを奪うために大胆な行動を起こす必要があります。2 つのロックされたトークン メカニズムを通じて複雑さの第 2 層を追加することで、モデルがより反射的にセックスされます。要約すると、DeFi における新しいオープンループ経済モデルにより、他のプロジェクトがプロトコルのインセンティブ構造 (リリース) を自らの利益のために活用できるだけでなく、財務省から DeFi 内の資産をトークン化することも可能になります。構築する価値のある台座。