暗号化時代のコンセンサス資本市場についての徹底した議論

原文の翻訳: ブロックユニコーン

原文の翻訳: ブロックユニコーン

導入:

導入:

副題

ブロックスペース

パブリックブロックチェーン上のすべての経済活動はブロック空間上に構築されます。マイナーやステーキングされたバリデーターなどのコンセンサスプロデューサーは、すべてのトランザクションに必要なブロックスペースを提供します。オンチェーンのアクティビティが増加すると、ネットワーク料金が増加し、ブロック補助金と料金の価値が増加すると、より多くの人々がブロックチェーンに次のブロックを追加するために競争するインセンティブを持ちます。

ブロックスペースは商品であるため、生産をヘッジしたり利益を高めたりするための金融商品の基礎として使用できます。この金融化は、歴史を通じてすべての主要商品が進化してきたのと同様に、本格的な資本市場で最高潮に達しました。

最初のレベルのタイトル

商品市場: 歴史的概要

紀元前 4500 年頃には、古代シュメールの住民は粘土のトークンや石版を使用して、将来の商品の引き渡し日や決済ルール、つまり先物契約を決定していました。ほぼ 3,000 年後、ハンムラビ法典は、財産を抵当に入れた農民への支払いの規則を概説しました。農民は生産した食料で借金を支払わなければなりませんでしたが、作物が不作になった場合には返済しない権利を留保していました。これらの基本ルールは、生産者がリスクを管理するのに役立ち、結果的により安定した農業生産を促進します。

これらの金融協定は発展し、標準化され続け、最初の正式な商品取引所の 1 つは 1697 年の堂島米穀取引所でした。商人は実際の米の代わりに、倉庫にある米を受け取る権利である「米券」を取引した。米券に基づいて、商人は空売り、先物、オプションなど、現在一般的に取引されている多くのデリバティブ契約を開発しました。 1 世紀以上後、シカゴ商品取引委員会が設立され、食品および農産物の先物およびオプション市場、つまり現物商品よりもはるかに大量に取引される金融契約の世界的リーダーに成長しました。

画像の説明

堂島米取引所

コモディティ市場が成熟し、より複雑になるにつれて、関連するリスクの管理に利用できる金融商品の種類も増加しています。現在、砂糖からコーヒー、金、エネルギー市場に至るまで、ほぼすべての商品が対象となっています。

最初のレベルのタイトル

メタバースの時代

日常活動のより多くの側面がデジタル化されるにつれて、データやコンピューティングなどの関連リソースの価値が急上昇します。デジタル時代の基盤技術はまだ初期段階にありますが、ムーアの法則とソフトウェア開発の抽象化により、その加速は驚異的です。こうした理由から、「データは新しい石油」のようなフレーズが比較的一般的になりました。

ダイクストラ (1,000 人のコンピューター科学者にアンケート調査を実施) が 1972 年にコメントしたように、「10¹⁰ 以上の比率をカバーできるテクノロジーを私は他に知りません。信じられないほどの速度を持つコンピューターは、私たちが環境を提供する最初のものであると思われます」現時点では、デジタル宇宙を物理現象として考えることはもはや役に立ちません。代わりに、ソフトウェアは、Abelson (博士号、原子力、カリフォルニア大学バークレー校) と Sussman (コンピューティング教授、MIT) が「プログラム認識論」と呼んでいるものです。それは人間の表現の無限の媒体となっています。

そうなると当然、人々は疑問に思うでしょう、この道は最終的にどこにつながるのでしょうか?多くの SF 作品ではメタバースのさまざまなバージョンが描かれていますが、それらはすべて 1 つのベースライン、つまり物理的現実と並行し、独自の世界、経済、デジタル資産で満たされたデジタル現実に基づいて構築されているように見えます。 Matthew Ball 氏は、これをより具体的に、「個人の存在感とアイデンティティなどのデータの継続性を備え、無制限の数のユーザーが同時に継続的に体験できる、リアルタイムでレンダリングされた 3D 仮想世界の大規模で相互運用可能なネットワーク」と説明しています。ボール氏はさらに、暗号化されたネットワークは、主にコンピューティング、相互運用性ツールと標準、支払いなど、メタバースを実現するために重要ないくつかのカテゴリーにまたがり、進歩するだろうと述べた。

実際、十分な時間と技術の進歩があれば、暗号経済スキームを活用した分散ネットワークが主流となるでしょう。つまり、メタバース データの保存、表示、アクセスの方法は維持可能です。また、それは Metaversal のソーシャル ファブリックの開発を導く可能性もあり、DeFi と仮想通貨ゲームがどのようにユーザーをユーザー所有のプロトコルを好み、家賃徴収よりも特定の使用量の経済的インセンティブを共有するように仕向けるかを私たちは見てきました。

最初のレベルのタイトル

ブロックスペース商品

私たちは社会を維持するための食料とエネルギーの安定供給を確保するために、世界中に大規模な市場を構築してきました。では、メタバースの基本商品ブロック空間にはどのような市場が誕生するのでしょうか?

基本的に、ブロックスペースは複数のユーザー間で共有されるコンピューティング層と状態の代表的な単位であり、ブロックチェーンはその状態への変更と追加の記録として存在し、暗号ネットワークはブロックスペースの生成と使用のための市場として機能します。

ユーザーは、ネットワークのグローバルな状態を変更するためにブロックスペースを購入する必要があることを示す追加料金付きのトランザクションを発行し、コンセンサスに参加しているノードオペレーター(マイナー、バリデーターなど)は、これらで構成されるブロックスペースを生成することでネットワークにセキュリティを提供します。状態が変化します。これは単純に聞こえますが、ブロックスペース市場の動向は非常に複雑です。

一方で、ブロック空間は暗黙的な時間的値を持ちます。 「イーサリアム ブロックスペース - 誰が何を得るのか、そしてなぜ」では、将来のブロックスペースが現在のブロックスペースよりも本質的に価値が低い理由について説明しました。不自然な例として、オンチェーンマネーマーケットにお金を預けようとしているユーザーは、より低いかどうかわからない将来のレートを固定するよりも、現在のレートを固定したいと考えます。同様に、NFT を購入しようとしているユーザーは、他の人に取引される前に取引を完了したいと考えています。

歴史的に、この時間価値はネットワーク手数料を通じて定量化され、ブロックプロデューサーはデフォルトで最も高い手数料を含むトランザクションに基づいて含めるように設定されていました。また、これは、ユーザーがより緊急の取引に対してより高い手数料を支払うよう動機付けられることを意味し、これがマイナー抽出可能価値 (MEV) などの現象につながる可能性があります。

シリアル ハッシュを使用してネットワークに入るトランザクションにタイムスタンプを付ける Solana のproof-of-history など、ブロックチェーンにグローバル クロックを追加しようとするソリューションでも、チェーン内に暗黙的な時刻値が存在します。シーケンスベースの包含モデルは、手数料ベースのモデルよりもレイテンシの影響を受けやすいため、取引が記録時にクロック ネットワークに含まれることを望む人は、有利なネットワーク トポロジと物理的およびデジタル的近接性を最適化して、取引が確実に優先されるようにします。これは、従来の高頻度取引における取引所への近さを競う原理と同じです。

同様に、サプライヤー(コンセンサスノード運営者)にとっても、現在実現されているブロックスペースは将来よりも価値があります。

コンセンサスプロデューサーの利益は、コンセンサスインセンティブとノード運用コストの差として計算されます。ノードオペレーターの報酬は変動する可能性があります。スポット価格、取引手数料、ブロックが見つかる確率はすべて、報酬の不確実性の要因となります。ネットワークが異なれば、ノードオペレーターに支払うインセンティブも異なるため、さらに複雑になります。

ネットワークが異なれば、バリデーターとして参加するための要件も大きく異なることが多いため、ノードの実行コストも大きく異なります。 Proof-of-Work ネットワークは、マイニング ハードウェア、安価で信頼性の高い電力などの市場によって推進されています。対照的に、プルーフ・オブ・ステーク (POS) ETH2.0 ノードを実行する際の考慮事項は、最小限の電力消費とステーキングに必要な資金によって決まります。

供給側をさらに OPEX コストと CAPEX コストに分類できます。ベースレイヤーでより高いレベルのコンピューティングを必要とするネットワークでは、設備投資が高くなる傾向があります。ビットコインとイーサリアムのマイニングのほかに、他の例には Arweave と Filecoin が含まれます。Arweave と Filecoin では、バリデーターが高速処理のためにストレージ容量と RAM を拡張し、Solana の履歴証明ノードは、シリアル ハッシュが含まれるため高い計算要件とゼロ知識を必要とします。高速線形演算が可能な GPU およびその他の処理ユニットにより、証明計算を大幅に高速化できます。

ただし、ネットワークの各ノードではある程度の設備投資が発生し、州のインフレなどの要因により、本質的に繰り返し発生する可能性があることに注意することが重要です。設備投資は高額になる可能性がありますが、通常は時間の経過とともに回収されます。

運営費に関しては、マイナーは電気代やメンテナンス費という形で運営費を負担します。ステーキングバリデーターは、ステーキング要件とトークンの形式で OpEx を生成します。他のコンセンサス アルゴリズムの場合、運用コストはトークン集約型と物理リソース集約型の間になります。

ほぼすべてのコンセンサスアルゴリズムは、生成をブロックする権利を、グローバル検証力に対するノードオペレータのシェアの検証力によって重み付けされた確率関数として扱います。これは、ブロック生成の一定の確率を維持するために、事業者はネットワークの「検証能力」の権益をそれに応じて高める必要があることを意味します。たとえば、他のバリデーターが 10% のブロック確率を維持するために突然さらに 5,000 個の ATOM をステーキングすることを決定した場合、1,000 個の ATOM を持ち、ネットワーク全体で合計 10,000 個の ATOM をステーキングしている ATOM バリデーターは、さらに 500 個の ATOM を購入する必要があります。 Terra、Avalanche、Near などの他の人気のある PoS ネットワークにも同じことが当てはまります。実際の仕組みには若干の違いがある可能性があります (つまり、Avalanche には、ノードに委任できる合計量の上限が他のネットワークとは異なります)。

この不安定さは、バリデーターの報酬のさらなる変動を引き起こし、予期せぬ運用コストにつながる可能性があるため、一部のネットワーク インセンティブは、ソラナでのディストリビューションなど、(多数派がネットワークを攻撃する能力を超えて)ネットワーク ステークの支配的なシェアをめぐる戦いを加速することを支持します。インフレシステムでは:

ネットワークのユーティリティが拡大するにつれて、ノードオペレーターの健全な成長によりネットワークのセキュリティ予算が増加し、合意を破る攻撃に対するネットワークの回復力が高まります。理想的には、ノードの実行コストはコンセンサスによって生み出される収益によって相殺されるべきです。ただし、『The Alchemy of Hashpower』で説明しているように、コンセンサスプロデューサーは 4 つのプロトタイプ市場段階を通過し、そのうちのいくつかはプロデューサーを廃業に導く可能性があります。

最初のレベルのタイトル

コンセンサス資本市場

現在、ブロックスペース用の原始的な形式の金融商品が存在しており、ハッシュ レート インデックス、ガス トークン、ステーキング デリバティブはすべて、コンセンサスのある資本市場を構築する試みです。しかし、ハッシュレート指数/先物およびガストークンは大きな流動性を獲得できておらず、これらの市場は買い手と売り手にとって不透明で面倒な傾向にあります。

ガストークンなどの資産の価格設定が難しく、オンチェーンや集中取引所での流動性の供給が混乱したため、需要が実現しなかったケースもありました。

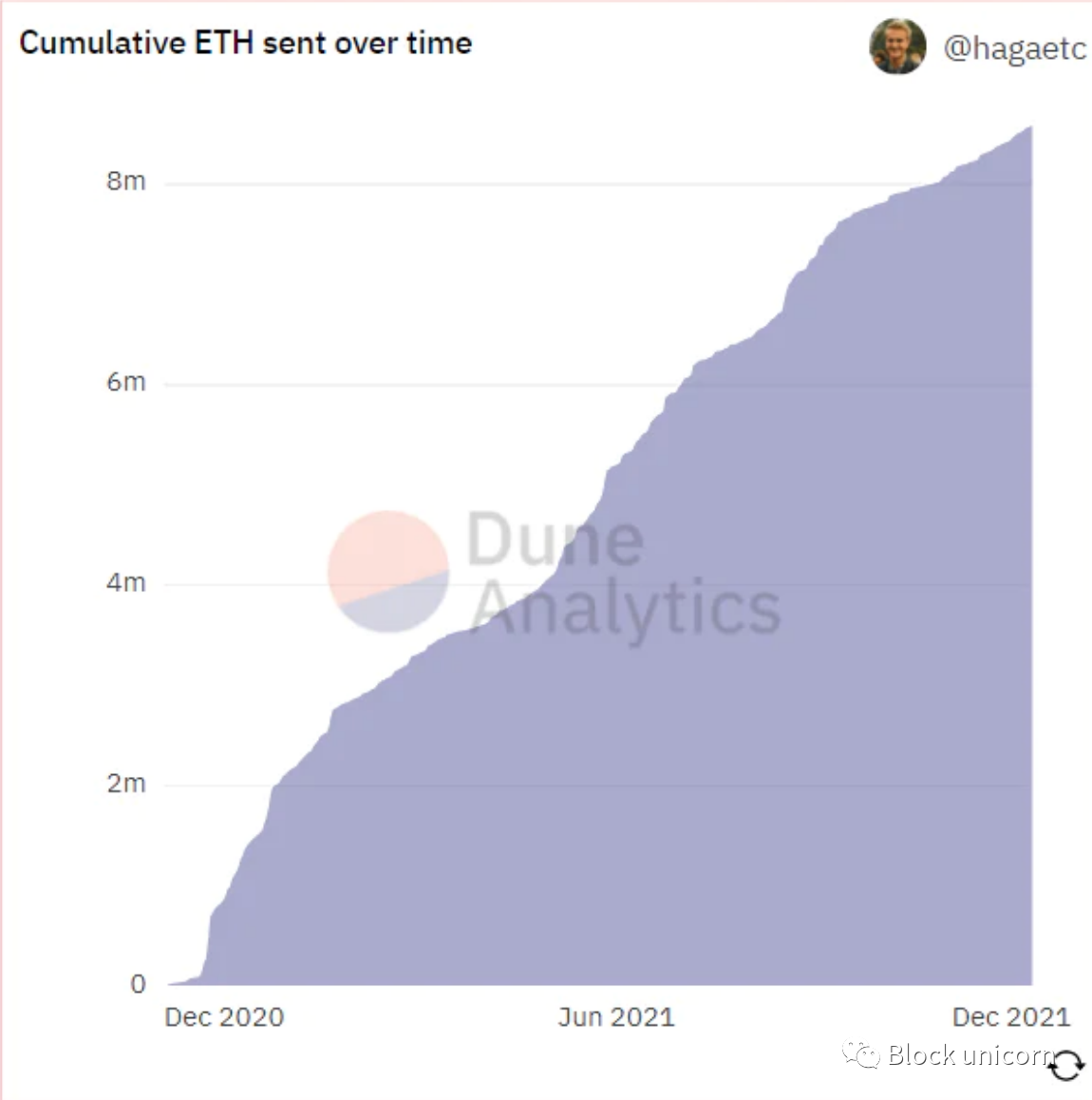

画像の説明

ETH 2.0 プレッジ契約に送信された ETH

完全なヘッジ ソリューションが存在しない場合、バリデーターはネットワーク資産 (ステークによる) およびブロック スペースに関連するボラティリティ リスク要件 (手数料) によるリスクにさらされます。ステーキングデリバティブを使用すると、PoS ネットワーク上のバリデーターは、手数料に関連するリスクをヘッジするために、希望する通貨建ての資産と引き換えに、ステーキングされた資産のトークン表現を販売します (つまり、PoS バリデーターは、ステーブルコインと引き換えにステーキングされた ETH を販売します)。 。質権資産の価値は、基本ネットワーク資産に将来のネットワーク料金の発生見込額を加えた額となりますが、質権資産を保有するということは、将来のキャッシュ・フローを検証するというボラティリティに直面することを意味します。市場価格で資産を売却すると、これらの将来のキャッシュ フローの固定価格(担保資産と原資産の価格差で表されます)が「固定」されます。

バリデーターはこのヘッジを行うために市場と取引する必要があるため、再びネットワーク活動にさらされるか、ステークのロックを解除したいときに、ステーキングされた資産を市場価格で購入する必要があるため、多くの価格リスクを負います。担保に設定された資産は通常、原資産と同等の水準で取引されるため、バリデーターはデルタ(ヘッジ価値)のエクスポージャーにより、最終的にリスクを完全にヘッジできなくなります。特に不安定な市場において、アクティブなトレーダーである必要なくリスクを最小限に抑えたいコスト重視のバリデーターには、追加のツールが必要です。

理想的には、ブロックスペース生成用のヘッジを構築する場合、次の 2 つのプロパティを満たす必要があります。

1. ネットワーク活動リスクの分離 (ネットワークによって定量化されるブロック スペース需要料金)。

2. ネットワーク資産価格リスクの分離 (外部市場の機能)。

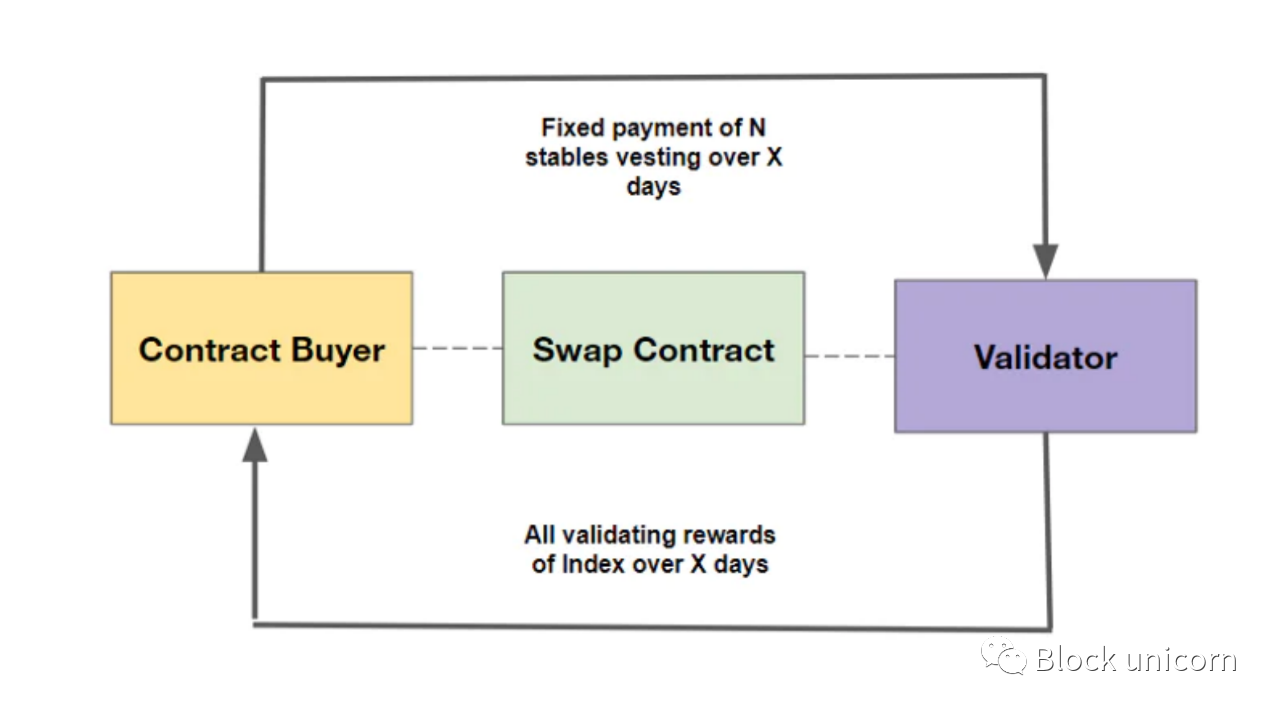

これら 2 つの要件は、交換ベースの取り決めで満たされます。

Alkimiya の構造の概要図は以下にあります。これは、従来の商品市場で見られるエネルギー交換を反映しています。購入者は、契約期間にわたって権利確定した固定のステーブルコインを生産者(この場合はマイナー/ネットワーク検証者)に支払いますが、生産者は検証に基づいてすべての報酬を支払います(特定の指標)コンセンサスアルゴリズムに基づく)を同じ期間にわたって行います。

この期間中、契約購入者はネットワーク料金とブロック補助金の形で潜在的なブロック スペース需要を受け取り、バリデーターはネットワーク アクティビティと資産価格のリスクから身を守ります。

インデックスは、単位インデックス時間あたりの検証パワーの単位として大まかに分類されます。プルーフ・オブ・ワーク・マイニングで最も一般的に議論される指標は、1 秒あたりのハッシュ数です。 Ethereum 2.0 Proof-of-Stake の場合、これはエポック (選択されたバリデーターがブロックを提案できる期間) ごとの ETH のステークのように見えるかもしれません。

このインデックスは、バリデーターが約束した報酬を提供していることを検証するために特に重要です。私たちの設計により、バリデーターは、利用可能なリソースの最大値まで任意のインデックスにコミットするコントラクトをリストできるようになります。つまり、10 TH/s のイーサリアムのマイナーは、最大 10 TH/s (10 兆回の計算) の報酬インデックスを約束するコントラクトをリストできます。 (すべての契約の合計がこの金額と等しい限り)。例として、同じ ETH マイナーが 15 日間の契約に 1 Th/s 相当の報酬を販売し、同じ期間のグローバル ハッシュ レートが約 1,000 Th/s のままである場合、バリデーターは約 0.1 Th/s を提供すると予想されます。その期間の内部ブロック報酬の割合 (ランダム性、マイニングプール手数料、契約取引手数料などの要素を考慮する前)。

最初のレベルのタイトル

さらなる応用

当社はサプライヤーの生産コストをヘッジすることで、コンセンサス資本市場のニーズを状況に合わせて対応します。しかし、買い手のニーズを考慮せずに強力な市場は存在しません。生の形式のブロック領域の必要性は非常に明白ですが、前述のスワップベースの構造の必要性はそれほど明白ではないように思われるかもしれません。ただし、このようなスワップの使用には、単純な推測を超えた重要な可能性があります。

一方で、スワップは、より複雑な DeFi 構造に組み込むことができる興味深い新しいプリミティブを提供します。リボン・ファイナンスやフリクション・ラボなどのプラットフォームの成功により、対象オプションなどのさまざまな金融戦略をエンドユーザーに自動かつ永続的に提供する、シンプルで直感的な金融商品に対する強い需要があることは明らかです。これまでのところ、これらの戦略や構造化された製品のいずれも、ユーザーにブロックスペースの価値への直接アクセスを提供していません。具体的な例として、トークンのエアドロップ、NFT ミント、または市場のボラティリティが高く、一般的にオンチェーンのアクティビティが多い日には、通常、ブロックスペースの価値が大幅に増加します。取引所統合製品を通じてブロックスペースに投資することで、購入者はイベント駆動型のネットワーク混雑に方向性を賭けて、予想されるイベントから利益を得ることができます。

一般に、このタイプのスワップのもう 1 つの興味深い用途は、手数料の安定化の機会です。 Coinbase や同様の取引所など、暗号化されたネットワークと統合されるいくつかのプラットフォームやサービスでは、エンドユーザーは通常、プラットフォームを使用してブロックチェーンと対話するときに、プラットフォーム料金に加えてネットワーク料金を支払う必要があります。多くのサービスでは、これによりユーザー エクスペリエンスが損なわれ、プラットフォームが使用できなくなる場合があります。代わりに、これらのサービスが平均してどのくらいのブロック スペースを占有しているかを知っていれば、検証能力のその割合に等しい取引所を固定価格で購入できます。

結論は

結論は

暗号ネットワークの使用、そして拡張のためのブロックスペースの必要性がより一般的になるにつれて、コンセンサスを通じてブロックスペースプロデューサーになるためのインセンティブプログラムに参加することの魅力は増大するでしょう。これは、ブロックスペース生産をヘッジするには健全で堅牢な市場がほぼ確実に必要となることを意味し、そのためコンセンサス資本市場は、その上に構築されるネットワークと同じくらい遍在するようになるでしょう。

ブロックスペース生産者にとってより信頼性の高い収入保障と、ブロックスペース生産に固有の変動性をヘッジする方法を作成することで、コンセンサスキャピタル市場はネットワーク検証者としての参入障壁を下げ、これらの分野が長期にわたる継続的な分散型ネットワークを支援することが期待されています。

各ネットワークには異なる経済的考慮事項があり、ここで提示するのはコンセンサス スワップの一般的な枠組みです。Alkimiya は、さまざまなネットワークでのこれらの製品の開発と、その上でキャッシュ フローを生み出す製品の開発に取り組んでいます。また、私たちは以前、Alkimiya でのプルーフ・オブ・ワーク・マイニングにおけるコンセンサス交換がどのようなものであるかに関する文書と研究を公開しました。将来の研究とリリースでは、一般的なプルーフ・オブ・ステーク (ETH 2.0、Cosmos)、ストレージ、ZK 検証、Solana などを含む (ただしこれらに限定されない) 特定のネットワーク構造を詳しく掘り下げていきます。