69 のチャートで 2021 年を包括的に振り返り、2022 年を展望する

原文の編集: The Way of the Metaverse

原文の編集: The Way of the Metaverse

Elias Simos 氏は、Twitter で 69 のチャートを使用して 2021 年の暗号化業界の最も興味深い部分を示し、同時に 2022 年の見通しを語りました。この記事では、これら69枚の写真が一体何なのかをご紹介します。

1. 現在の時価総額が 2 億ドルを超える、最もパフォーマンスの高い暗号資産。 2021 年の 2 つの明確なテーマ、メタバースとスマート コントラクト チェーン。 2 つのテーマは同様に重要です。

2. さまざまなスマート コントラクト ブロックチェーンの野蛮な成長とは異なり、ビットコインとイーサリアム上の DeFi (1.0) の成長は明らかに遅れていますが、年初から 2 倍も増加しています。

一方、SolLunAva (Sol、Lun、Avax) は独自のリーグを結成しました。

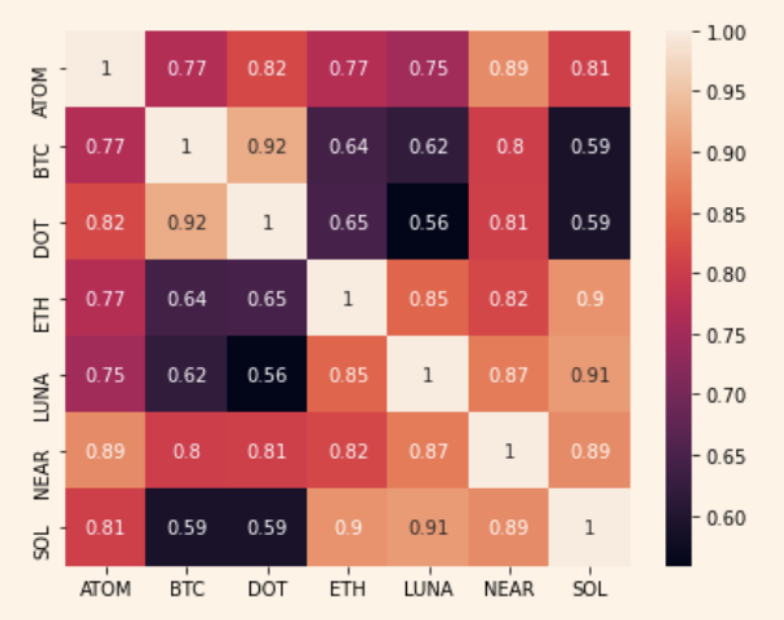

3. もちろん、収益プロファイルの違いにより、2021 年には暗号通貨の相関性が弱まる可能性があります。この傾向が続けば、2022年はまさにロングアルファとショートベータの戦いとなるだろう。

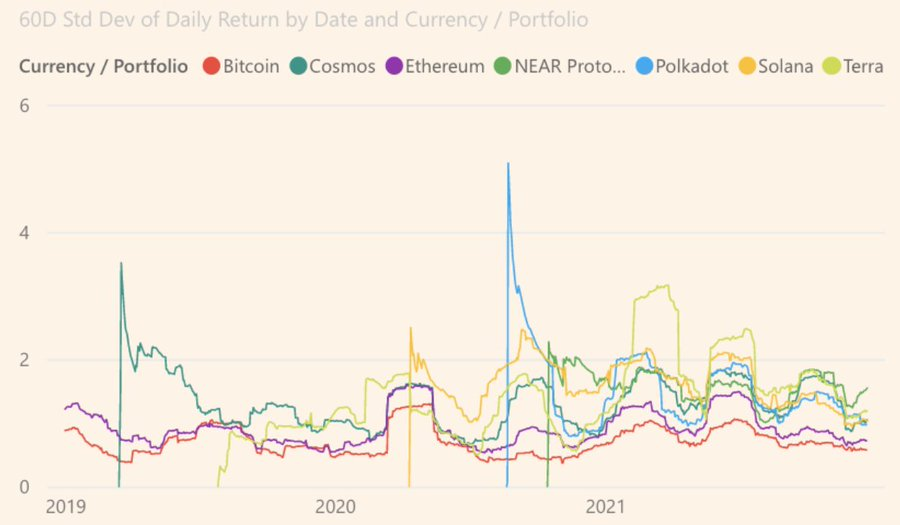

4. 暗号化資産は全般的に依然として変動性が高いが、今年下半期には変動性が弱まっています。長期的な傾向は横ばいで推移しています。

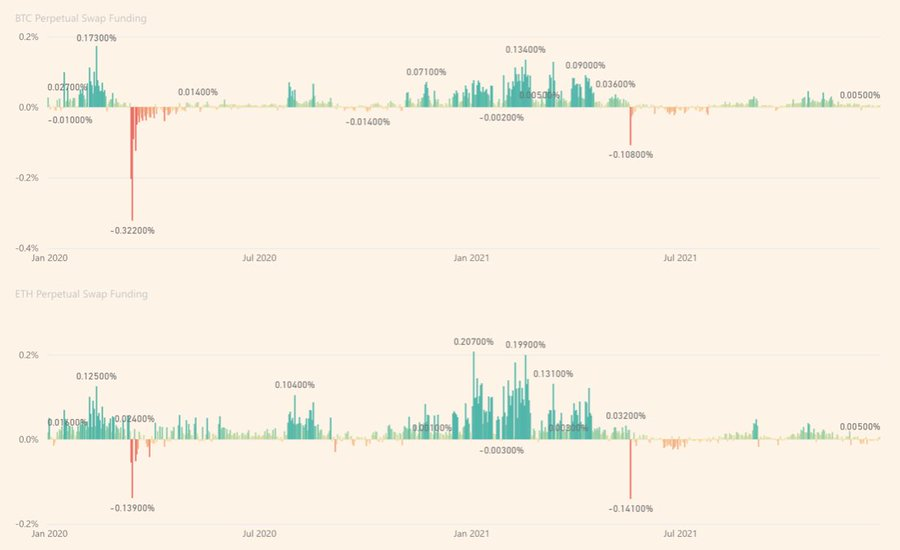

5. ボラティリティの真っ只中、永久契約の極端なマイナス金利が世代間の購買シグナルを発信し続けています。

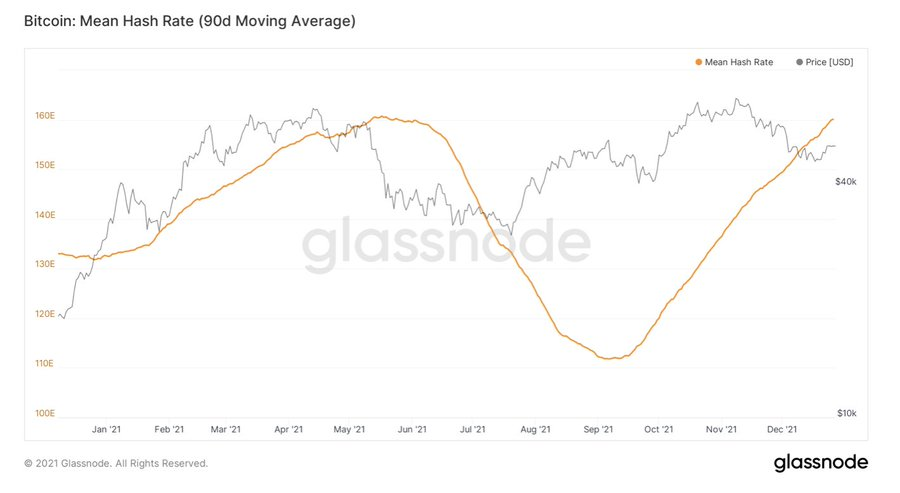

6. 今年の大きな変動は、中国が5月にビットコインマイニングを禁止したことが原因だった。

ビットコインは当時その計算能力の 1/3 を失いましたが、現在は完全に回復しています。では、この禁止令には何が残るのでしょうか?

7. このトピックの前半で予測したように、今年はイーサリアム DeFi にとって厳しい年でした。 ETHと比較すると、DPI(DeFipulse Index)は80%低下しました。

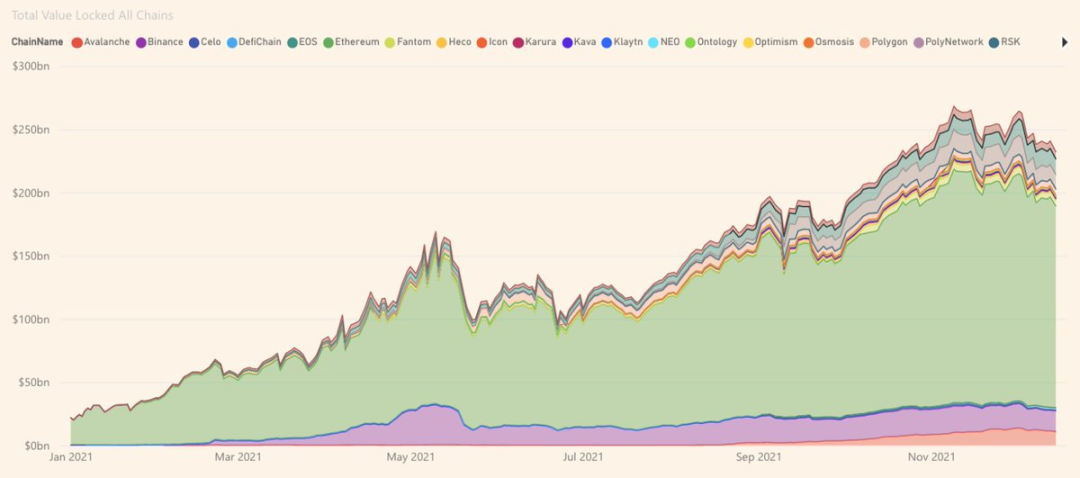

8. DeFi アプリケーションにおける資産読み込みのレベルを見ると、この状況はまったく説明できません。

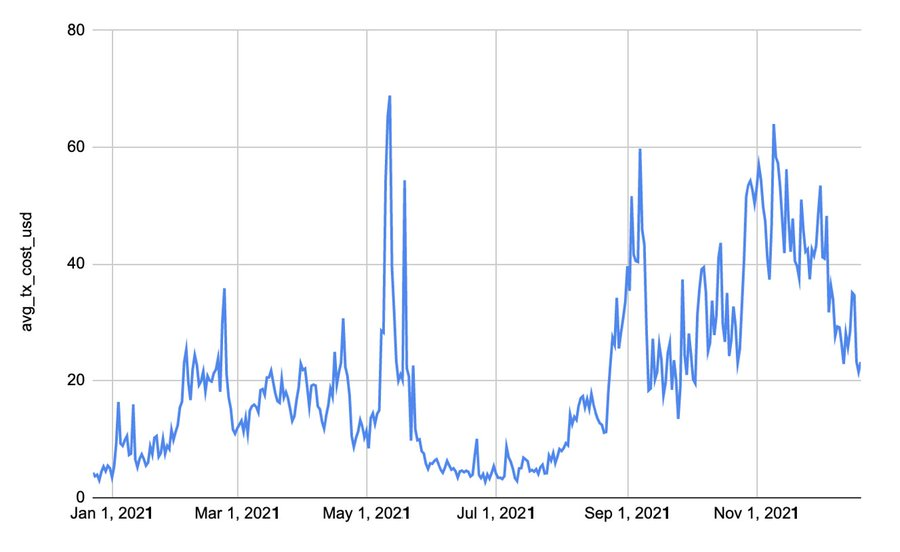

2021年はあらゆる面で、少なくともドルベースで大きな成長が見られるだろう。

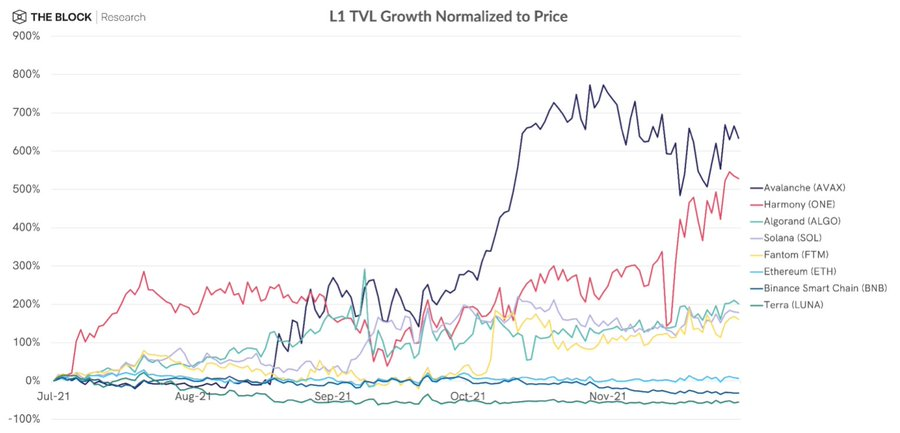

9. 繰り返しますが、L1 トークン価格の上昇に対して正規化すると、イーサリアム DeFi のケースは驚くべきことではありません。

ここではイーサリアムキラーとサイドチェーンがWの傾向を示しています。

10. ちょうど彼らが市場シェアを拡大する傾向にあるとき。

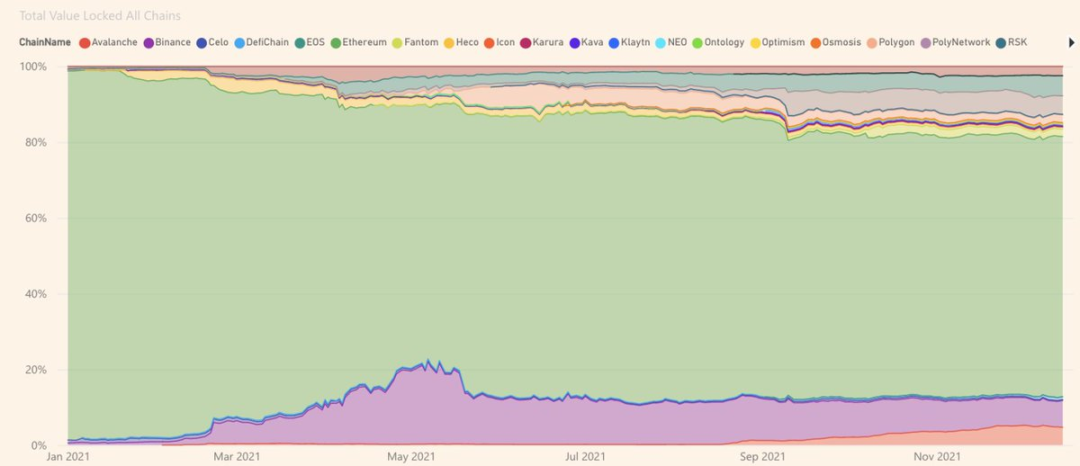

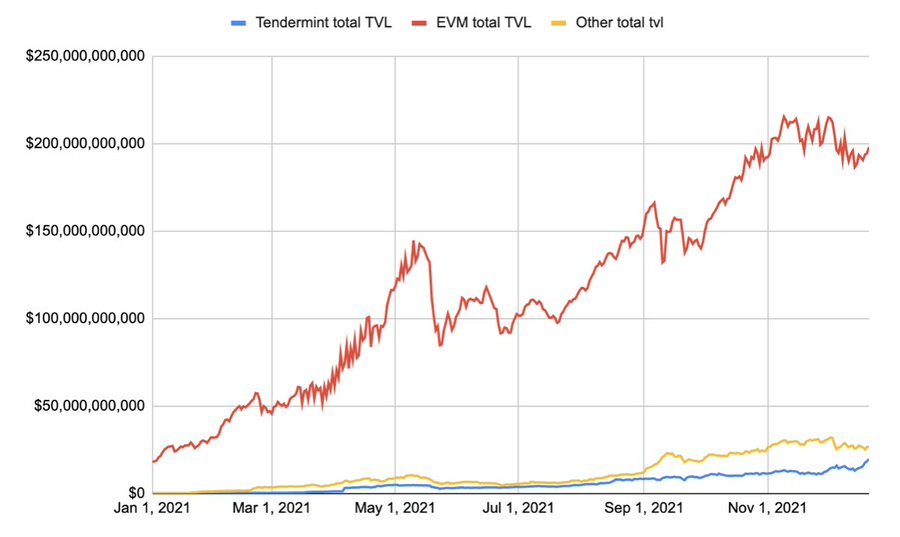

11. ただし、これには裏もあります。今日の資産価値のほとんどは、EVM 準拠の環境に存在します。これらは他のすべてのものを何桁も小さくします。

EVMが標準となる。

また、最近 Tendermint ベースの TVL が増えていることに気づきましたか?

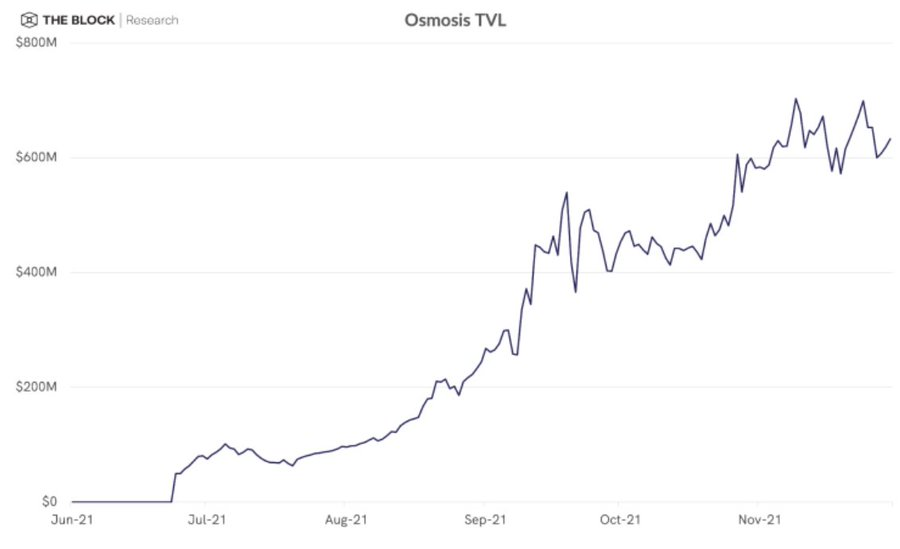

12. アプリケーションベースのチェーンを構築することには多くの利点があります。

IBC が有効になり、Osmosis、Umee、Stargaze などの施設や、より広範な Terra エコシステムがオンラインになり、本格的に利用できるようになることで、機会費用も大幅に低くなります。

2022 年にはさらに多くのことが予想されます。

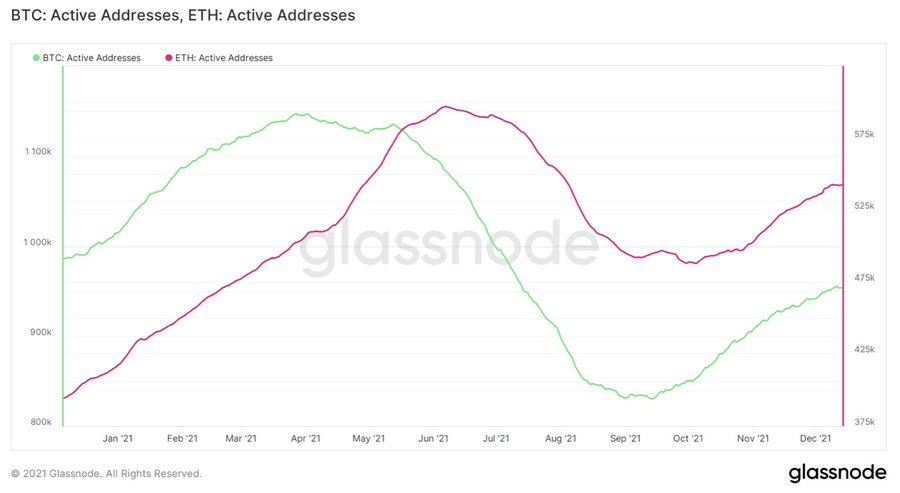

13. さて、アクティブアドレスを見ると、BTCのフロートはイーサリアムのフロートの2倍近くあるようです。

ビットコインのアクティブアドレスは、2021年に全体的に明らかな減少傾向にありますが、イーサリアムではその逆が当てはまります。米ドルベースで記録的なガスコストに直面しているにもかかわらずです。

14. イーサリアムのガスといえば...ユーザーにとっては同様に残酷です。

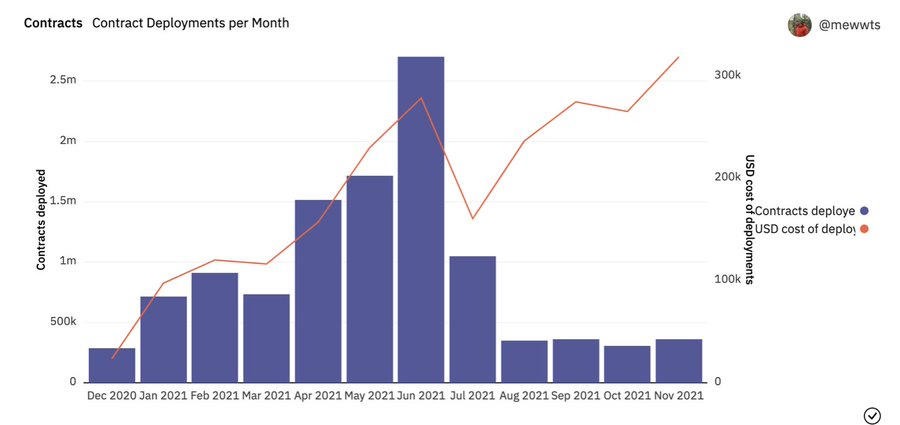

15. 開発者にも同じことが当てはまります。

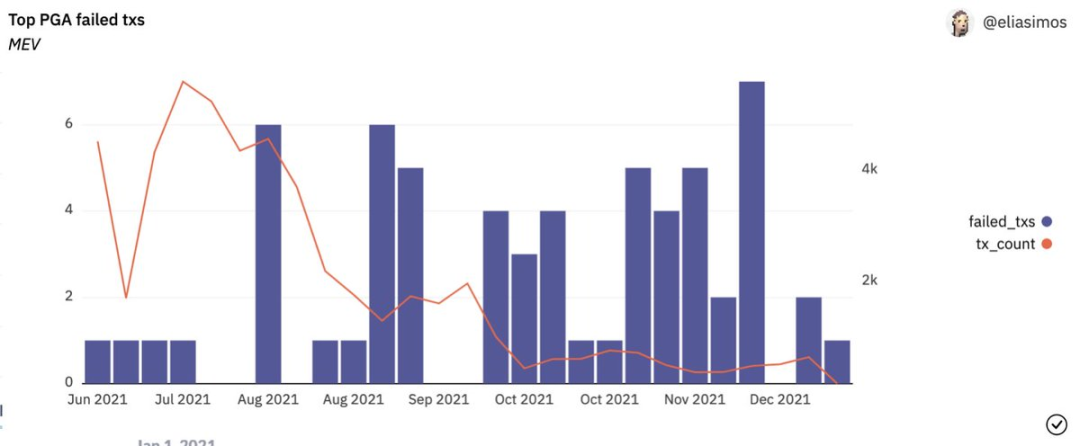

16. MEV は間違いなく 2021 年の主要テーマです。

ガスの爆発的な上昇に伴い、イーサリアムでの MEV 出金の規模も同時に減速しており、より安価な EVM 互換環境での活動が増加するにつれて、これらの環境での機会を追いかけている可能性が最も高いです。

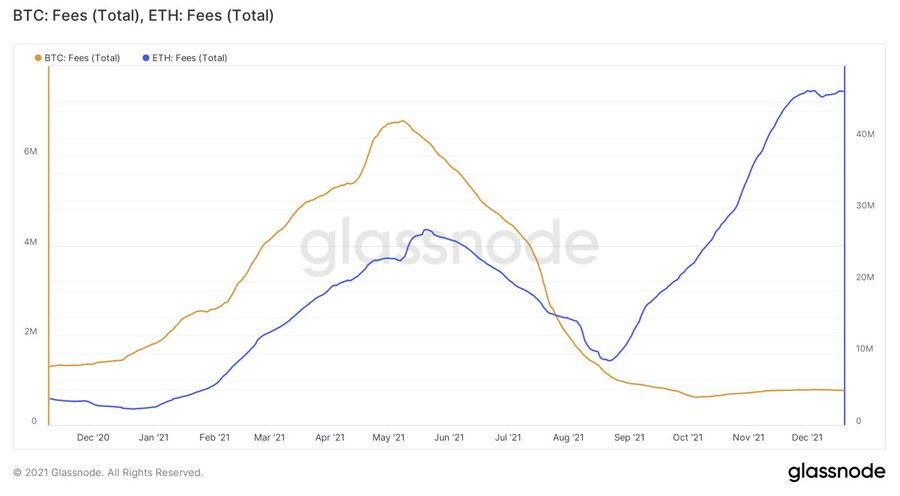

17. 一方、高ガスの持続により、イーサリアムマイナーの収入は増加しており、2021 年のほとんどにおいて、彼らの総手数料収入はビットコインマイナーの収入よりも高くなっています。

2022 年にイーサリアムの合併が予定されているため、バリデーターには MEV と手数料 + インフレが報酬として与えられます。

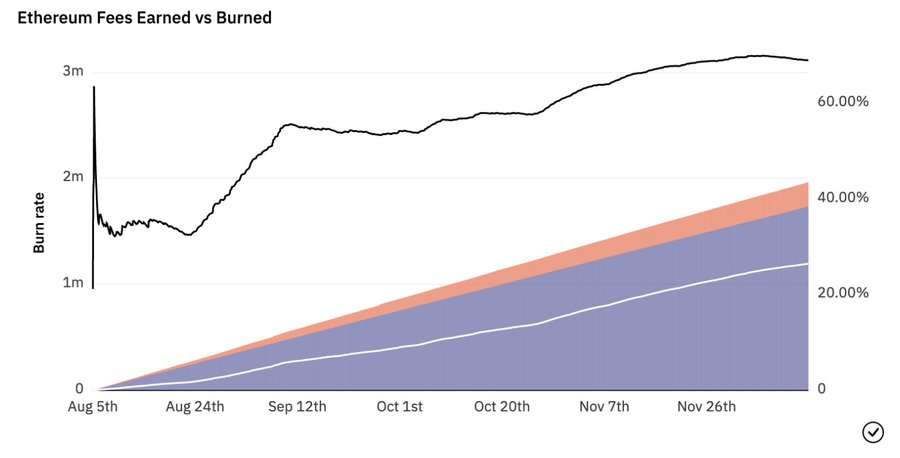

18. EIP-1559 以降、ETH 保有者も高ガスからある程度の恩恵を受けるようになりました。

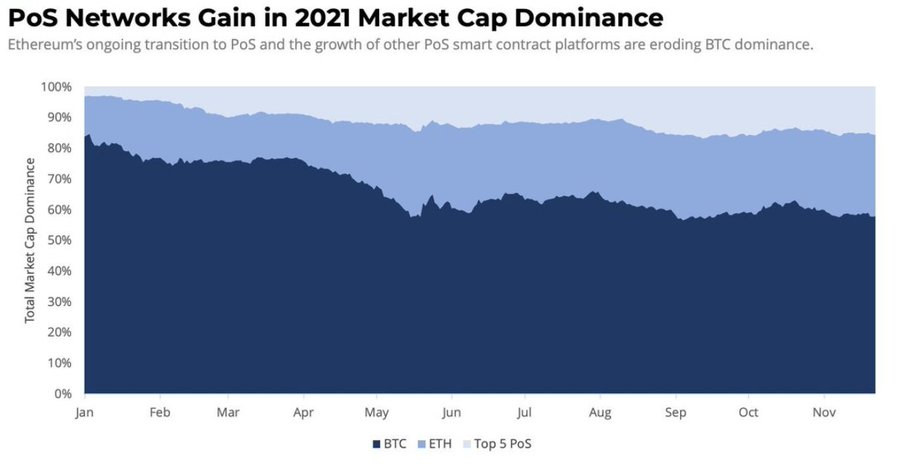

これまでに120万ETHが焼かれており、現在の価格ではなんと50億ドルに相当します。これはETHの時価総額の2%の年間買い戻しに相当します。

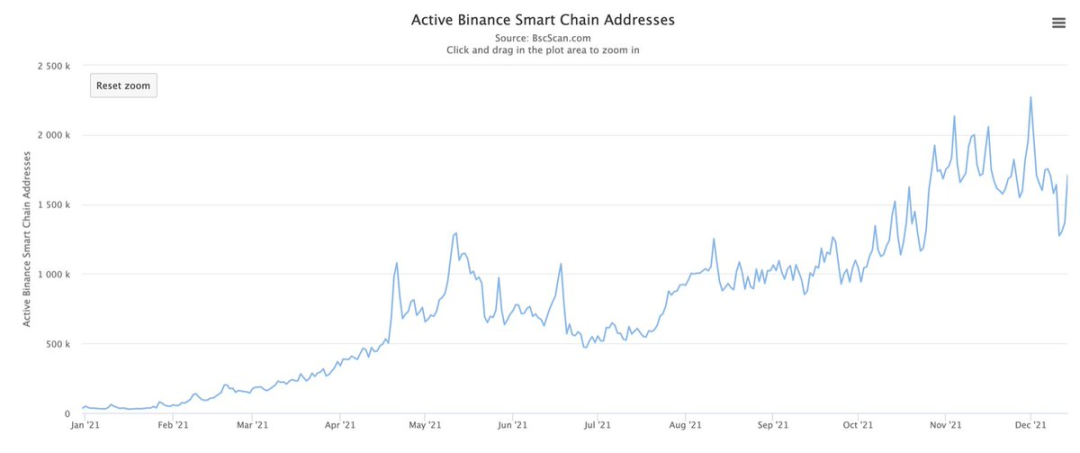

19. これがすべてイーサリアム上で展開されるにつれて、EVM 互換環境がユーザーのニーズを満たすために介入します。

ほとんどの場合、アクティブなアドレスの数は右肩上がりで推移しており、止まる気配はありません。

20. 多くの期待があるにもかかわらず、L2 ロールアップ (少なくとも広義の開発者プラットフォーム タイプ) アクティビティは依然として遅れています。

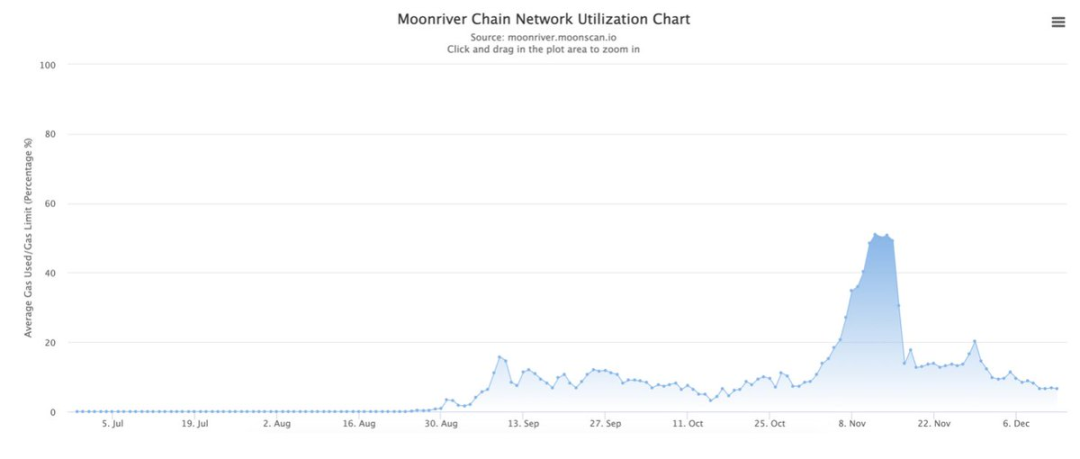

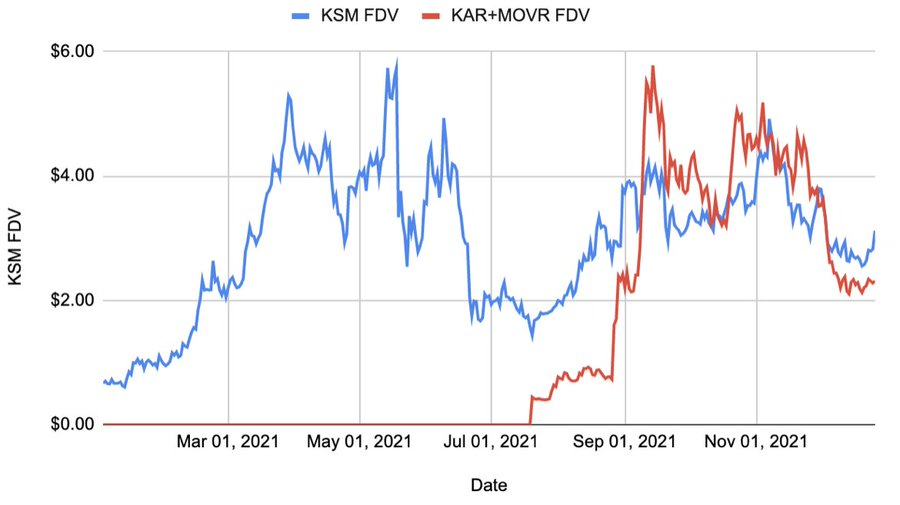

彼らが独自のトークンを有効にすると何が起こるか見てみましょう。

21. ただし、EVM 互換チェーンの物語全体には小さな問題があります。 2021 年、私たちは最も人気のある製品でも限界に達する可能性があることを知りました。

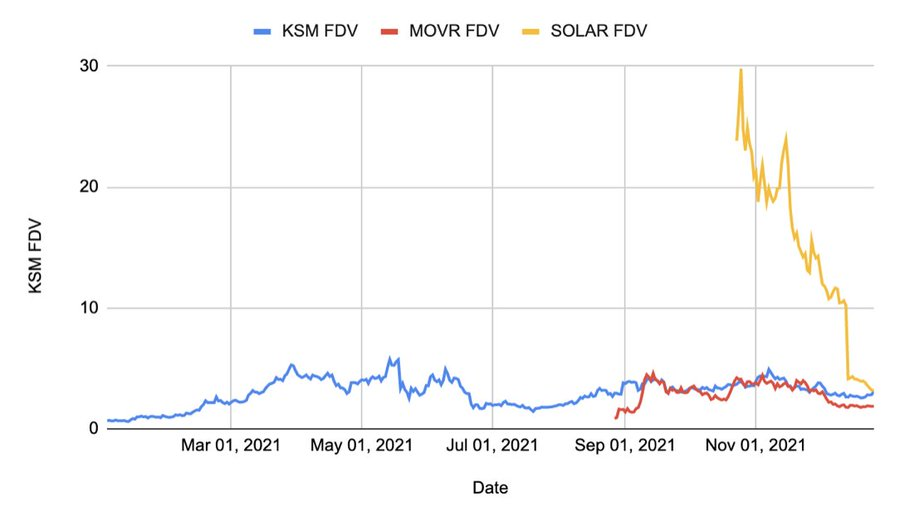

22. ただし、Moonbeam や Evmos など、さらに多くの EVM 互換環境が開始された後、世界的な EVM ブロック スペースは増加し続け、ますますコモディティ化される可能性があります。

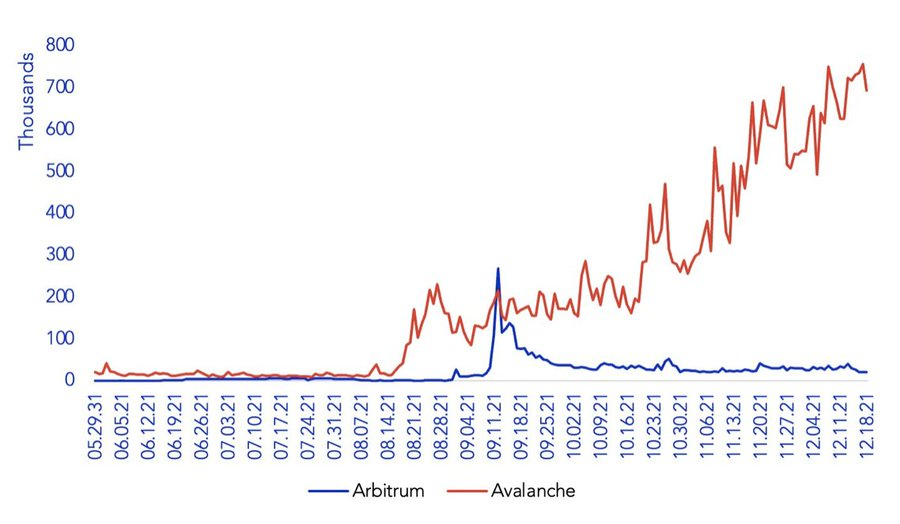

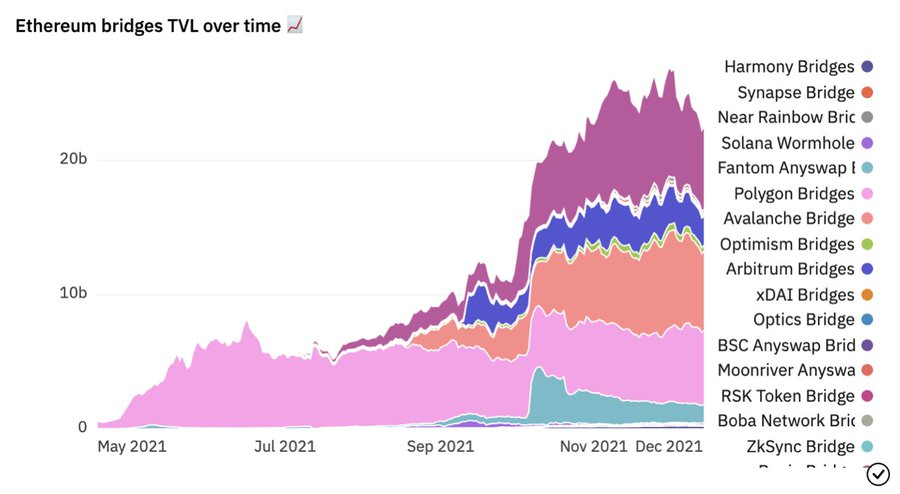

23. 他の EVM 互換環境への大規模な移行は、イーサリアムから離れた活動の爆発的な増加から明らかです。

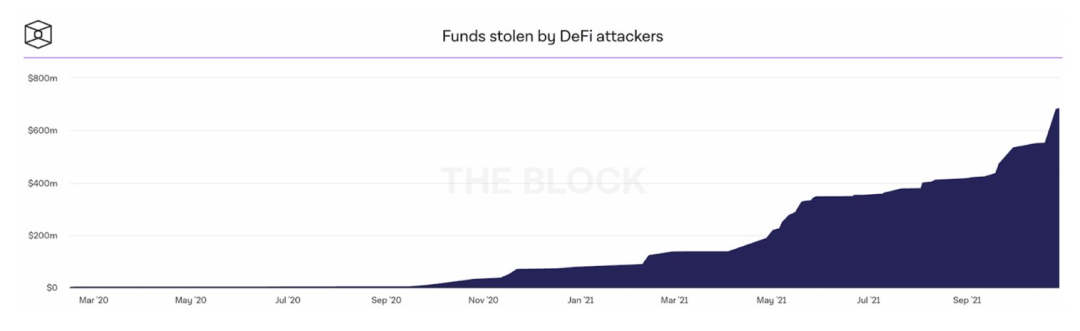

5 月以前の 2 億ドルの資産から、他のエコシステムへの橋渡しとなった 200 億ドルを超えるマルチシグネチャ資産まで増加しました。

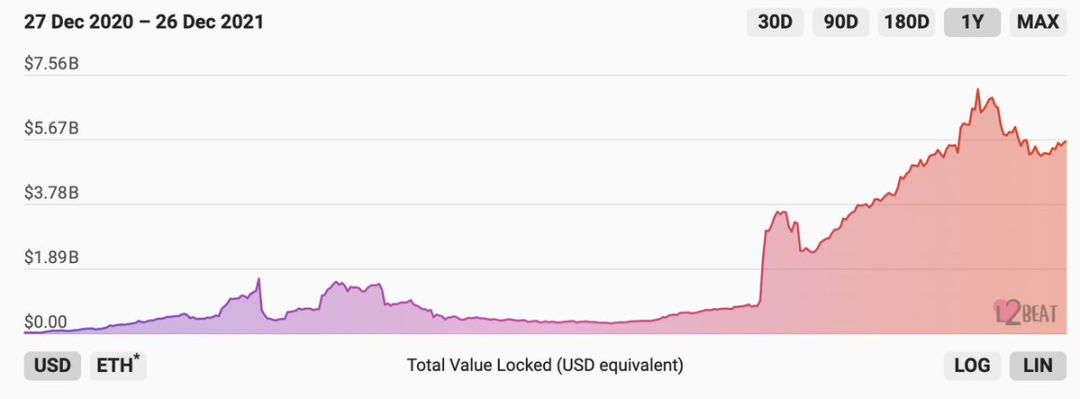

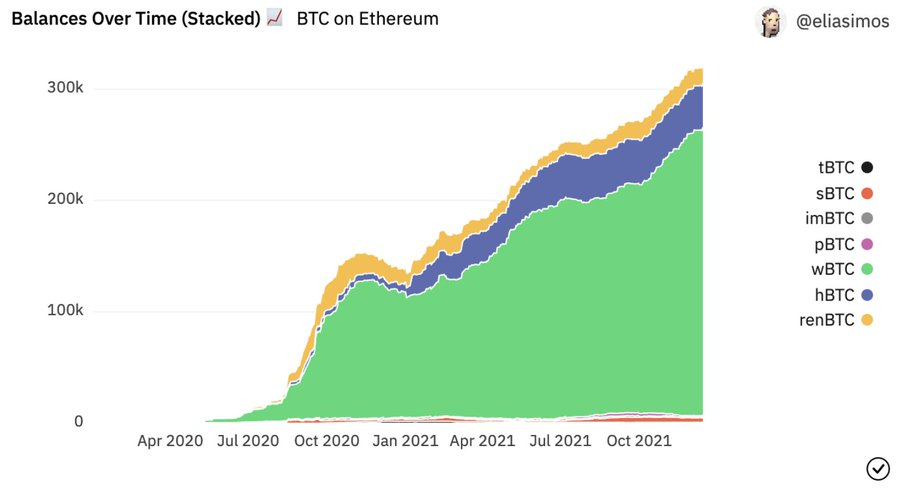

24. 一方、さまざまな L2 は、合計で約 55 億ドルの資産しか引き付けることができませんでした。

繰り返しますが、独自のトークンを有効にすると何が起こるかを待ってみましょう。

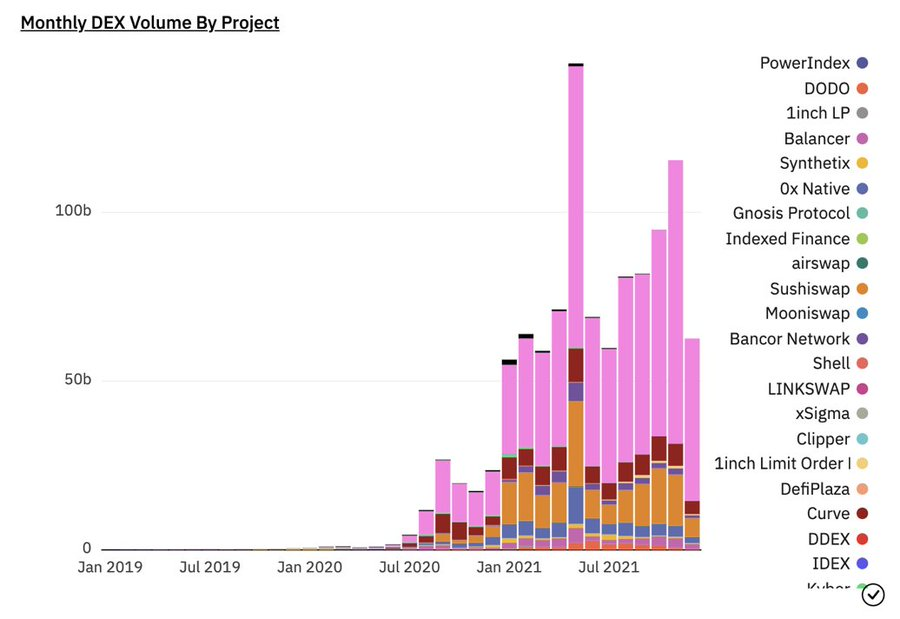

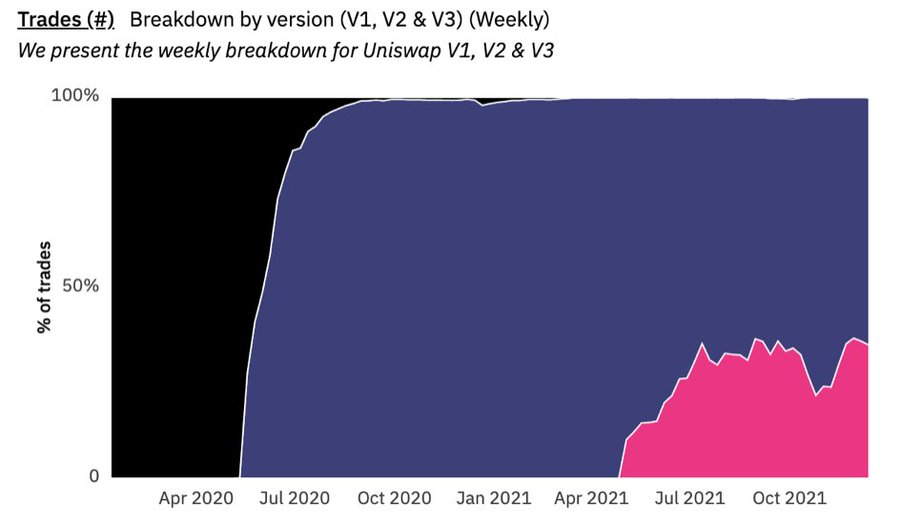

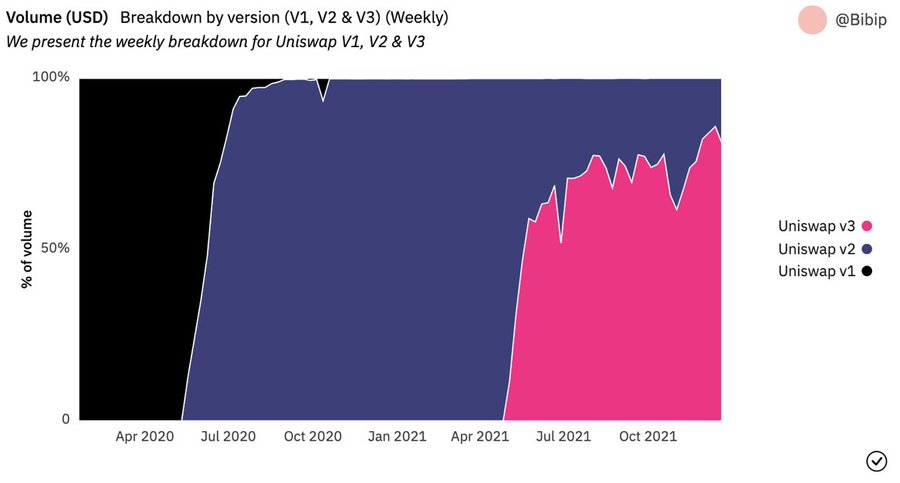

25. 同時に、クロス EVM 環境の転送ニーズを満たすために、ルーティングおよび流動性プロトコルが大きく関与しています。

おそらく、これらはまだ容量に制約がありますが、2022 年には変わると予想する必要があります。

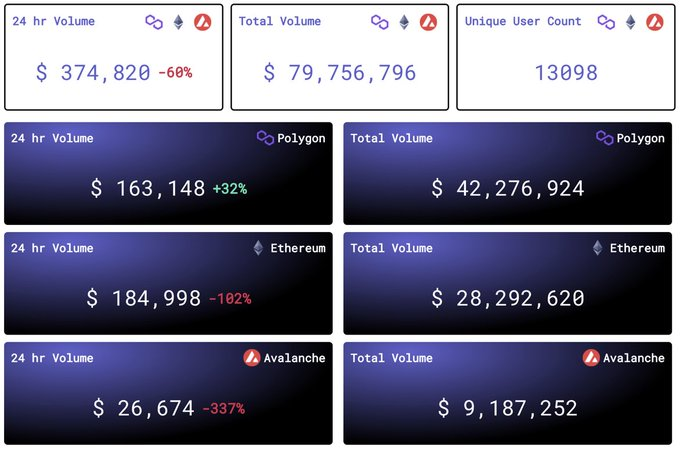

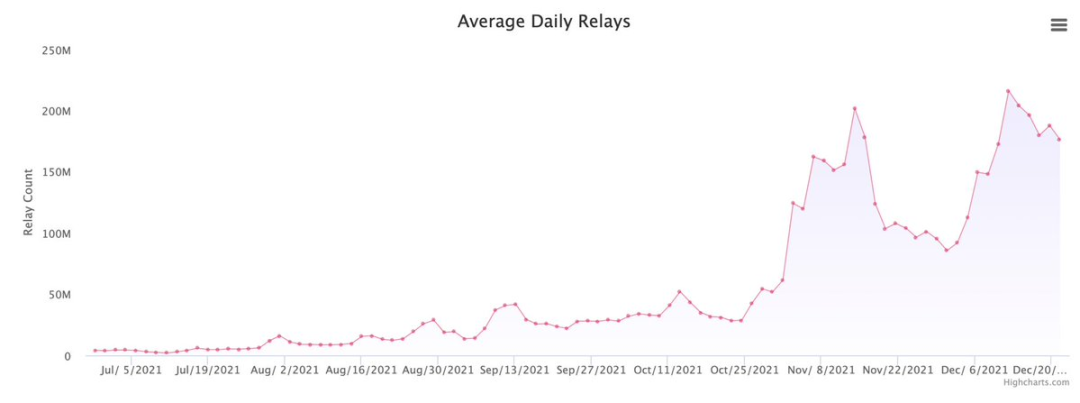

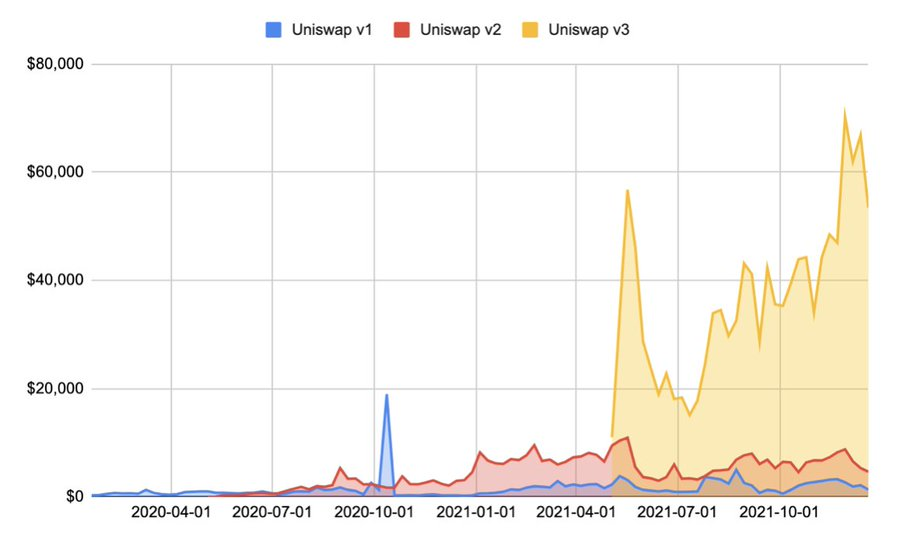

26. ポケット ネットワークでは、開発者がイーサリアム以外の環境に展開しようとしたため、アクティビティが増加しました。

開発者は高品質の読み取り/書き込み帯域幅を必要とします。 Pocket は非常に競争力のある価格帯を提供しています。

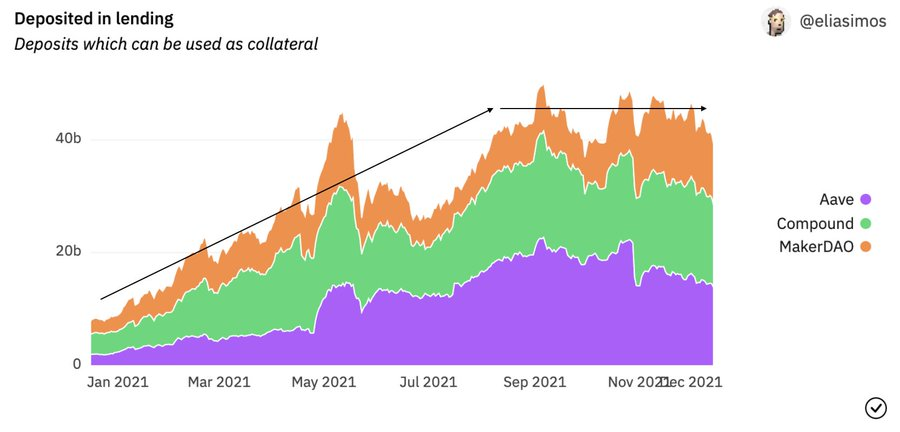

$POKT は、マルチチェーン方向の長期保有にとって最良の選択肢の 1 つかもしれません。

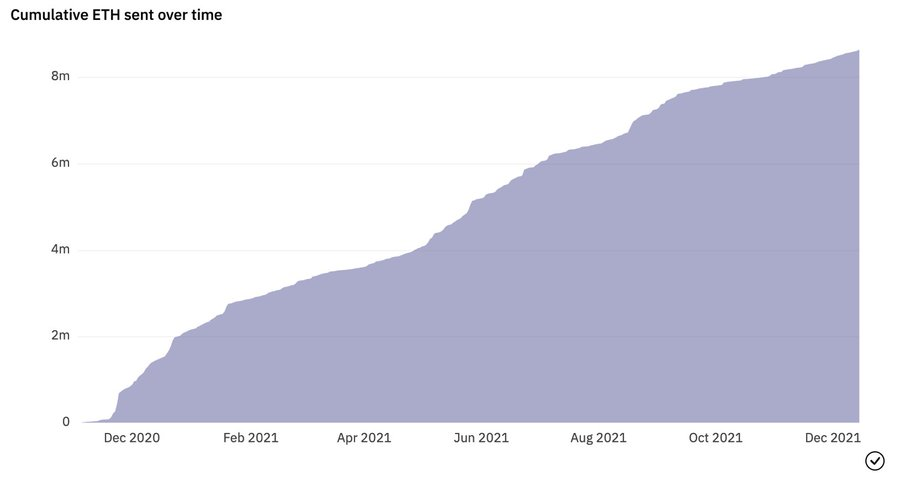

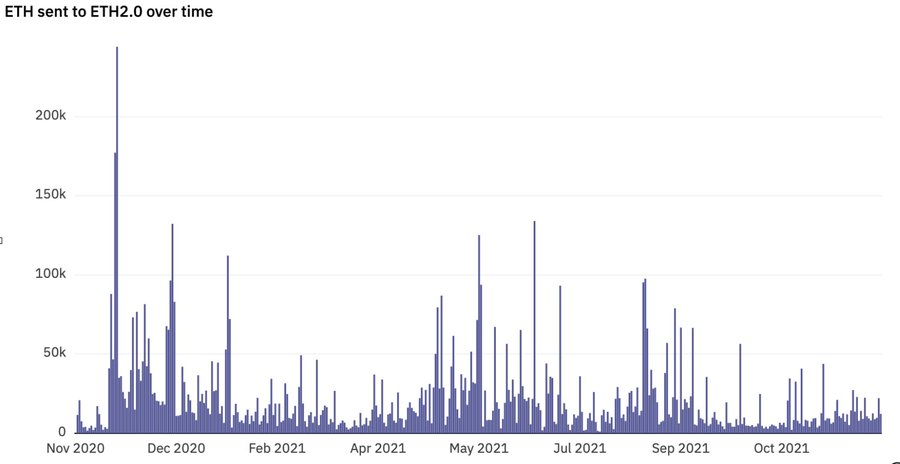

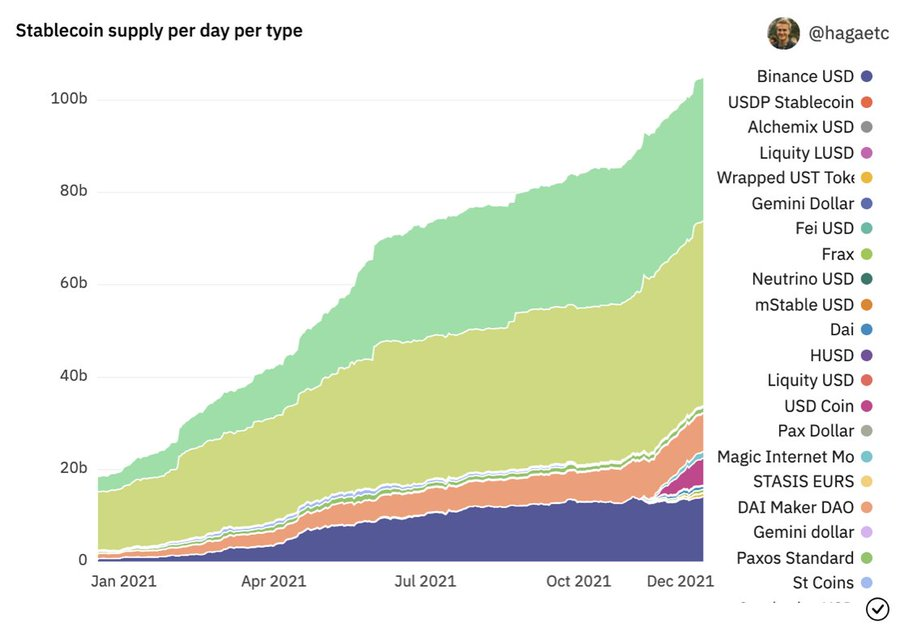

27. 少し変化がありますが、2021 年には、PoS に移行するために、新しく開始されたビーコン チェーンに約束された ETH は 8 倍に増加し、800 万 ETH を超える予定です。

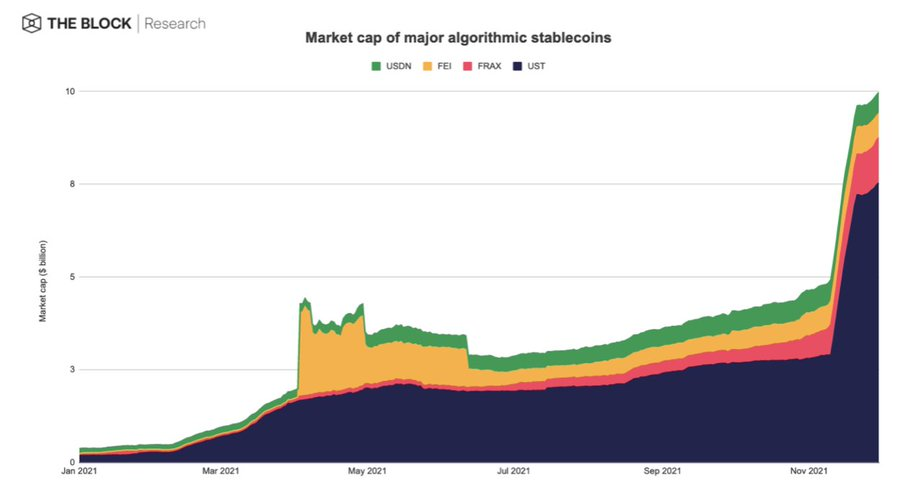

28. 時間の経過とともに、預金金利は 2021 年を通じて徐々に緩和されているように見えます。

一般的な説に反して、イーサリアム合併の時間を賭けた人々は出口を探しているだろうし、私は新たな預金額の急増を予想している。

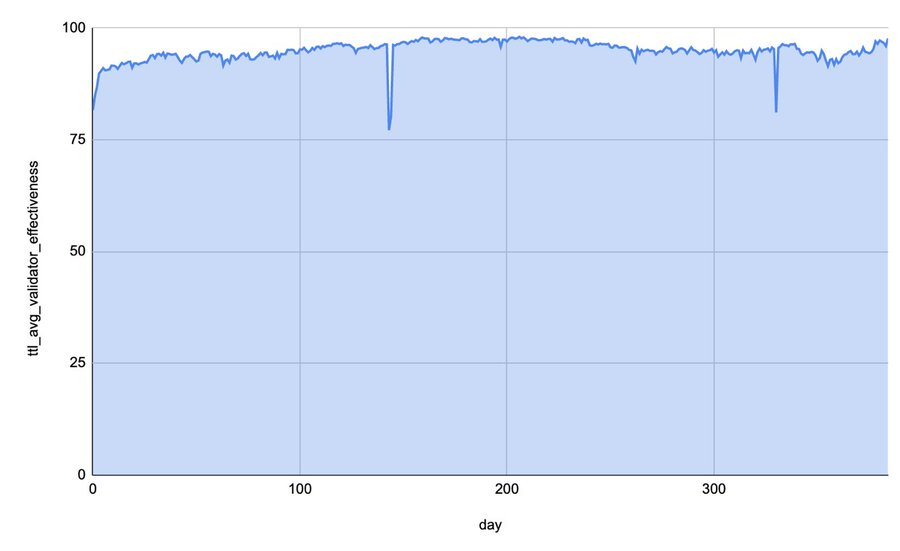

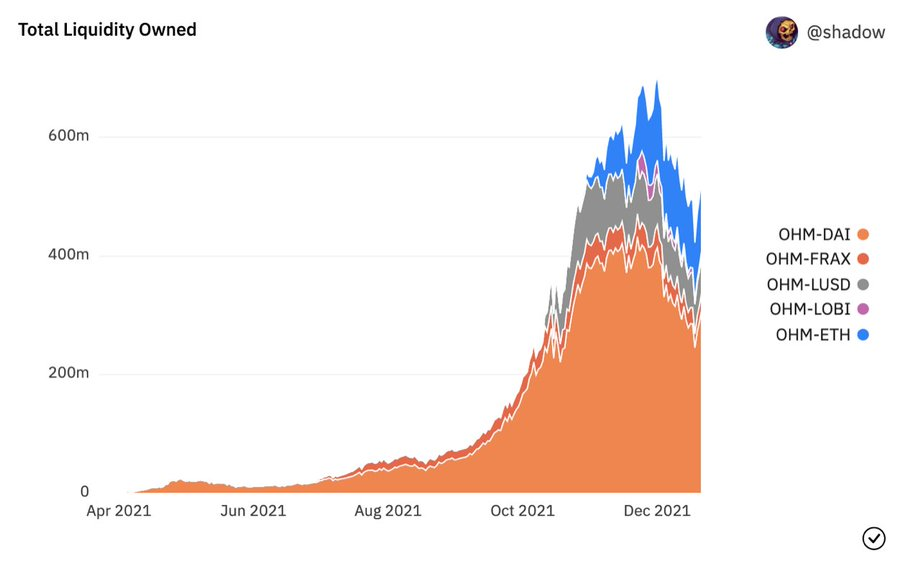

29. ネットワーク上では、バリデーターの有効性は一貫して 90% から 95% の間であり、ネットワークのアップグレード中に数回急激に低下しました。

バリデーターが単なる証明ではなく、より複雑なアクティビティの調整に直面したときにどのように行動するかを見るのは非常に興味深いでしょう。

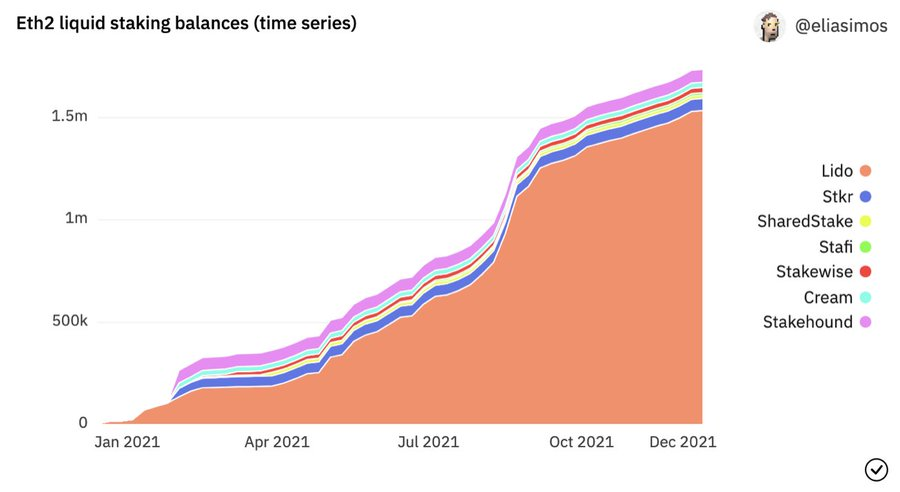

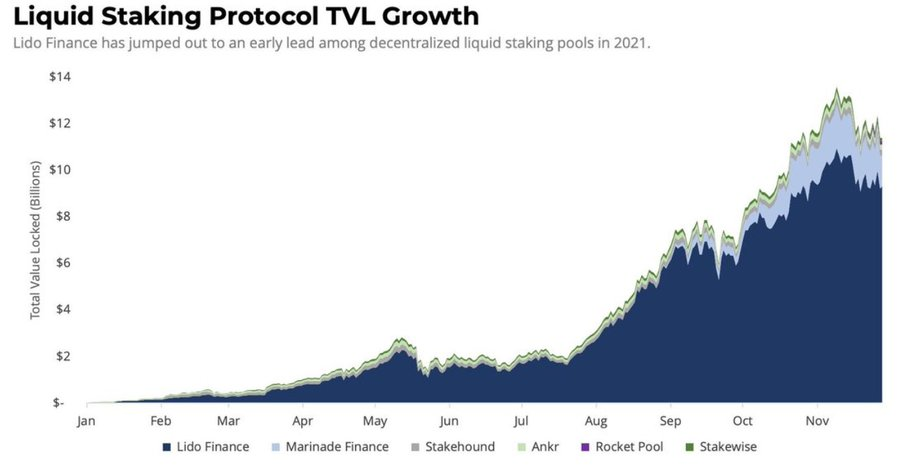

30. 認可されたビーコンチェーンは純粋な PoS で委任なしで動作し、流動性ステーキングが開始され、残高の少ないユーザーにとっての本当の問題点が解決され、大規模なユーザーの参入と退出が可能になります。

リドは常にこのカテゴリーを独占してきました。

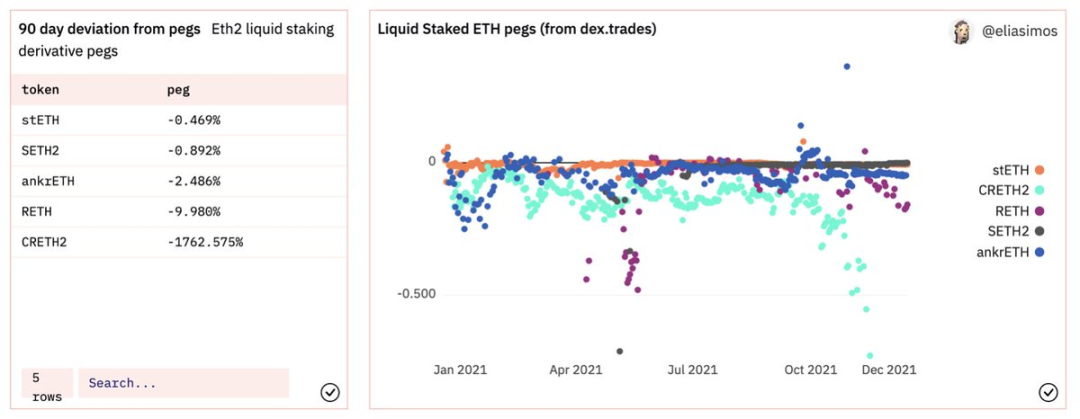

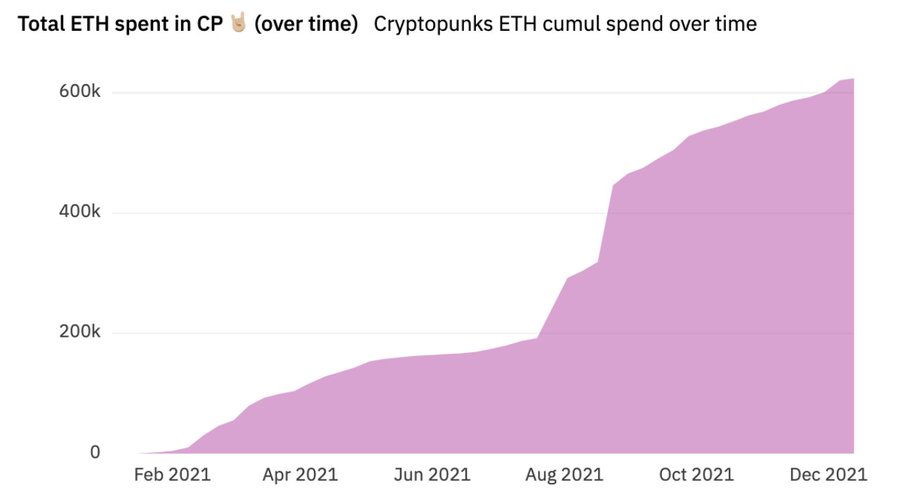

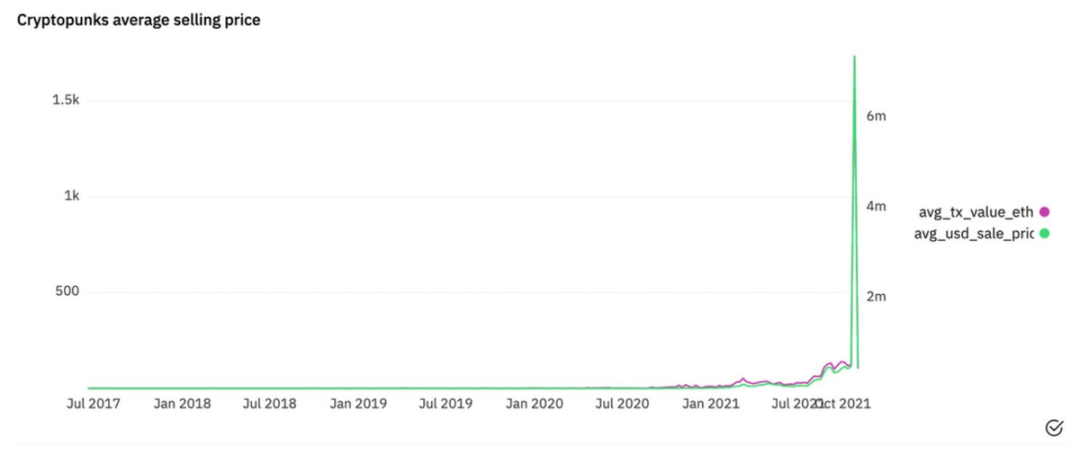

31. これは TVL に反映されるだけでなく、TVL にリンクされたデリバティブ資産の動作にも反映されます。

多くの候補者の中で、stETH (Lido の流動性担保デリバティブ) が最大です。

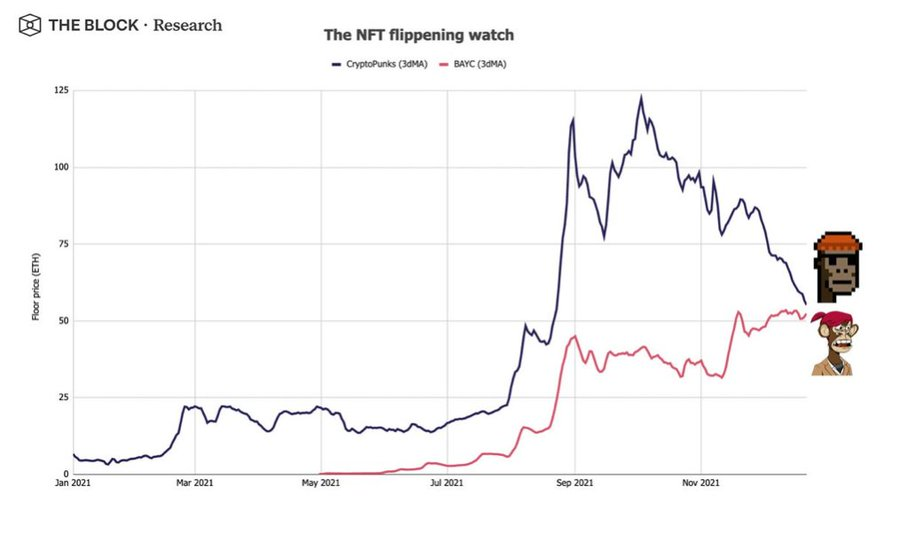

32. リキッドステーキングは単なる eth2 現象ではありません。 Lido も Terra で大きく前進しており、他のプルーフ オブ ステーク チェーンでは流動性ステーキング プールが出現しています。 @meta_pool、@MarinadeFinance、@KaruraNetwork など。

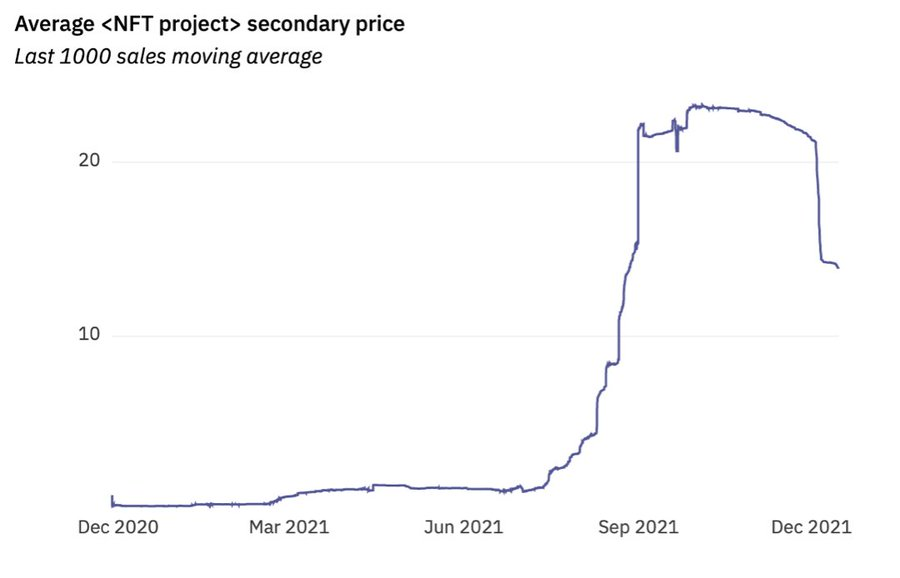

2022 年はさらなる活躍が期待されます。

33. ズームアウトしてもう一度見てみると、2021 年には、PoS プロトコルが常に中心的な位置を占めています。

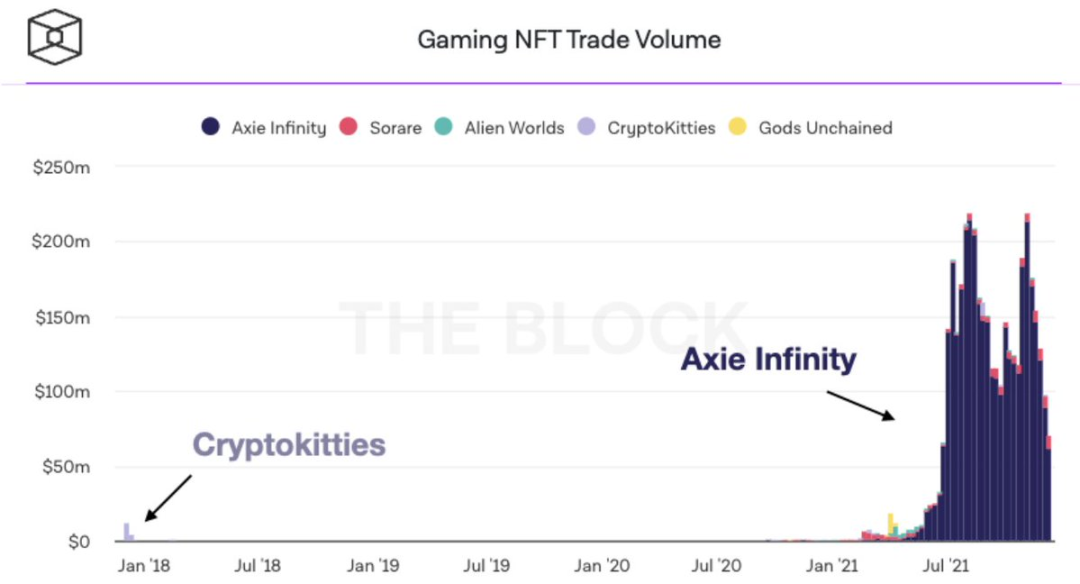

私の立っている場所から見ると、魔神がボトルから出てきています。ほとんどの新しいネットワークは PoS で開始され、一部の PoW (ETH、ZEC) は PoS への移行を計画しています。

PoS は間もなくデファクトスタンダードになるでしょう。

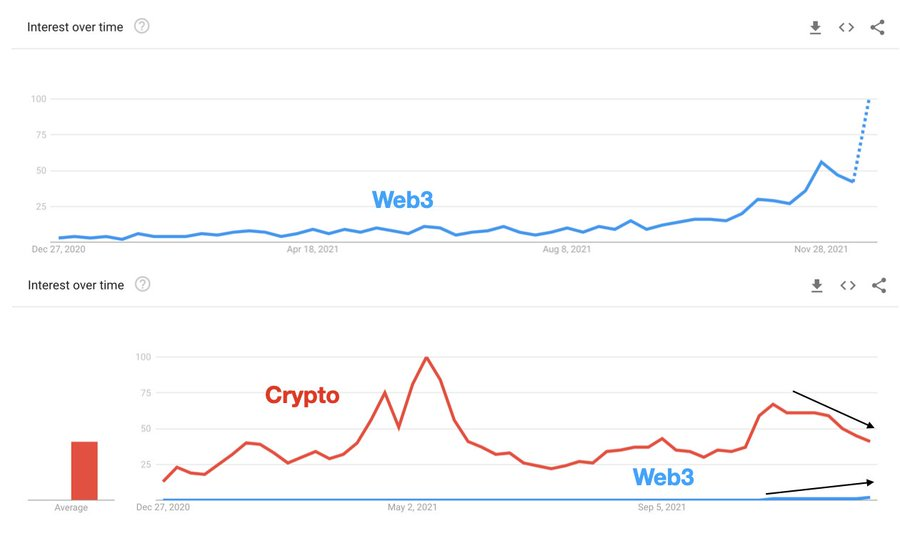

34. Web3 の話題は 2021 年を通じて熱を帯びており、この用語への関心は第 4 四半期に加速します。

しかし、世界では依然として web3 を暗号化と呼んでいるようです。

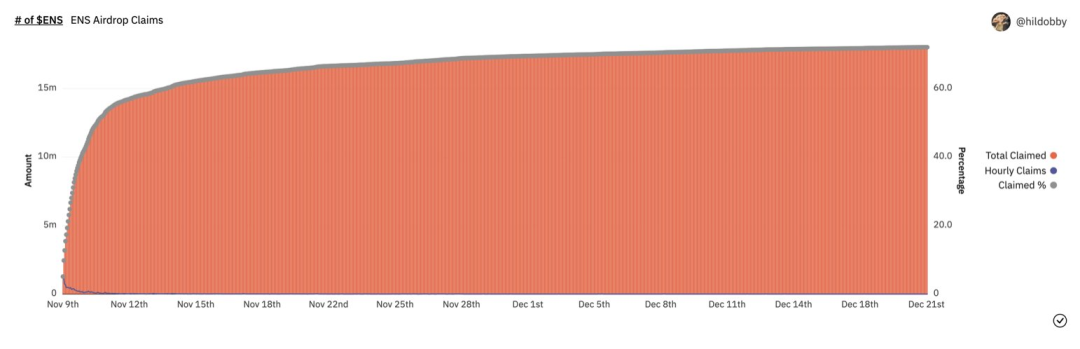

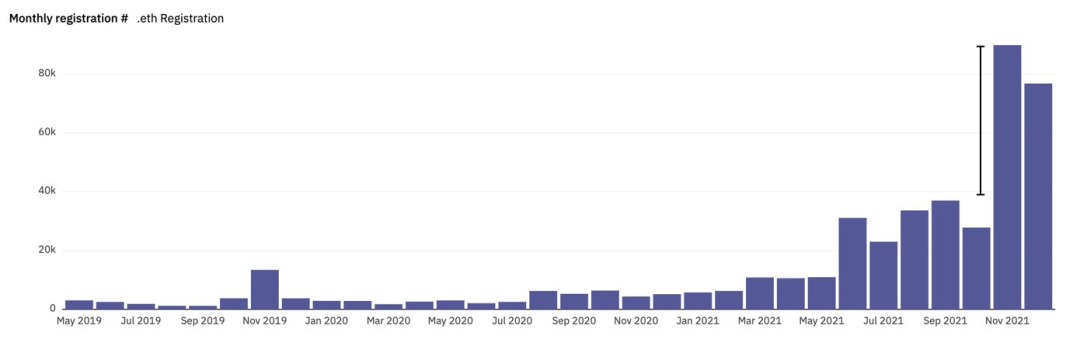

年末の反転に注目だ。

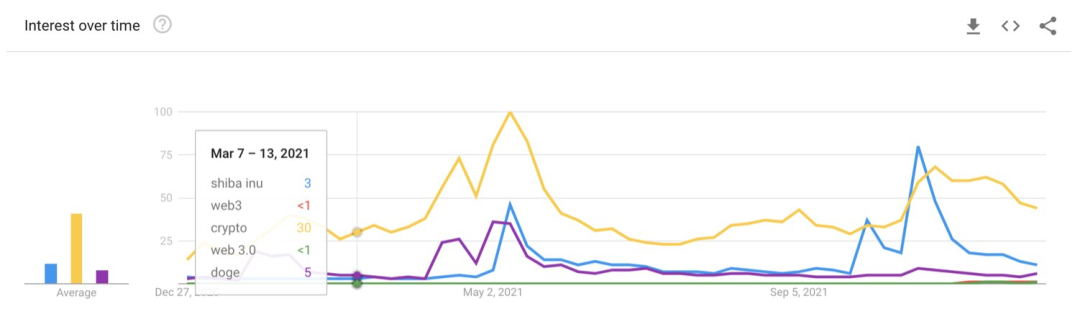

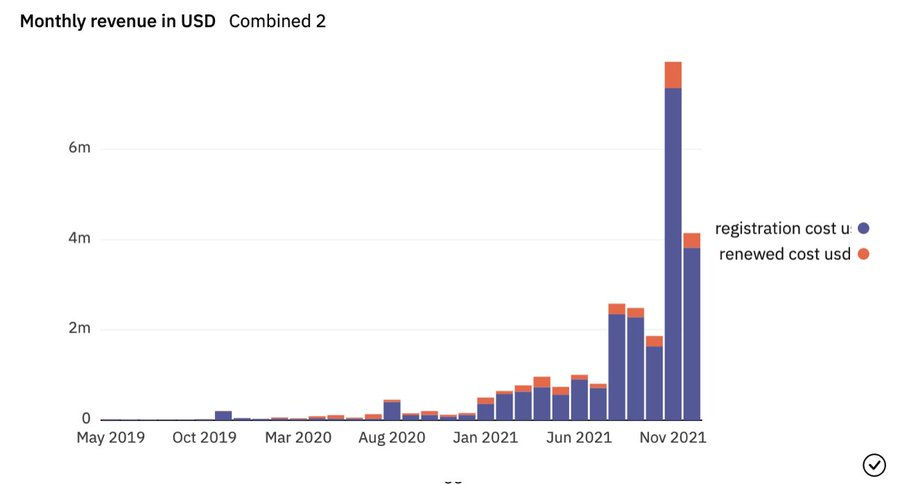

35. トレンド用語に関しては、用語としての暗号通貨のマインドシェアリングの優位性が一時的に… $SHIB によって覆されたことは注目に値します。

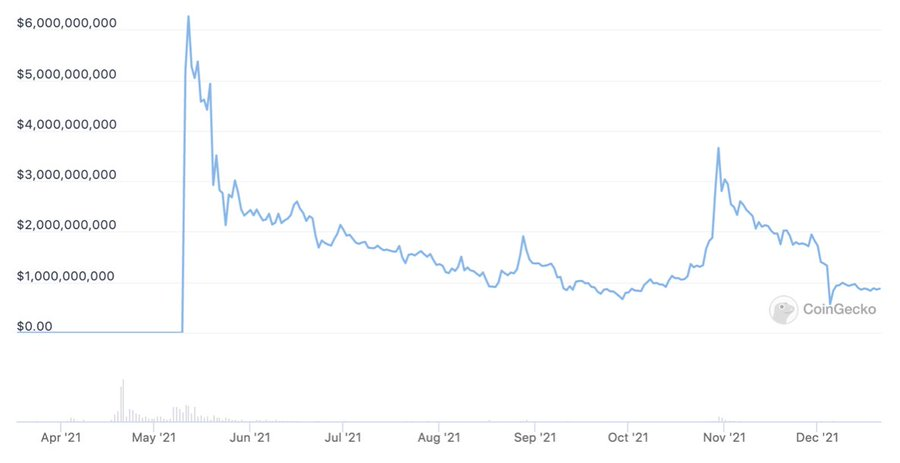

36. ミームコインに関して言えば、SAFEMOON は一時 60 億 FDV ドルに達しましたが、最終的には 10 億 FDV ドルで止まりました。

ここから 2 つのことが推測できます: (i) 人々はミームコインが好き、(ii) FDV にはほとんど誰も注目していません。

これはあなたのアルファか災難のどちらかです。

37. 繰り返しになりますが、共有セキュリティの世界では、市場はある意味 FDV に近づいているようです。

Karura と Moonriver (2 つの最大の Kusama パラチェーン) の FDV の組み合わせは、Kusama 自体の FDV を中心に変動します。

38. Solarbeam は Moonriver のネイティブ DEX であり、その価値は KSM の FDV とほぼ同じです。

明らかに急激に修正されていますが、より多くのリリースがオンラインになるにつれて、その上に何が構築されているかを示す指標として L0 に注目する必要があります。

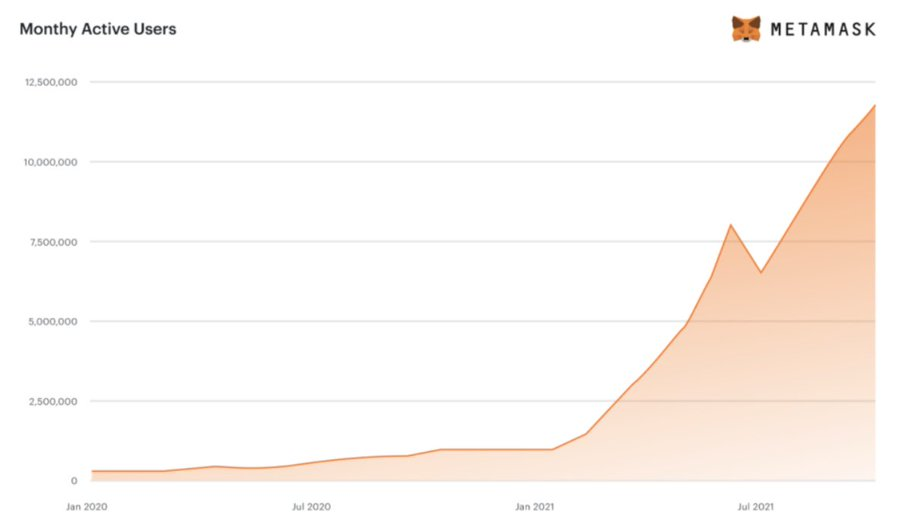

39. いずれにしても、2021 年は web3/crypto の画期的な年です。

ここで最も興味深い統計は、間違いなく、Metamask のユーザーベース MAU が 10 倍に増加したことです。

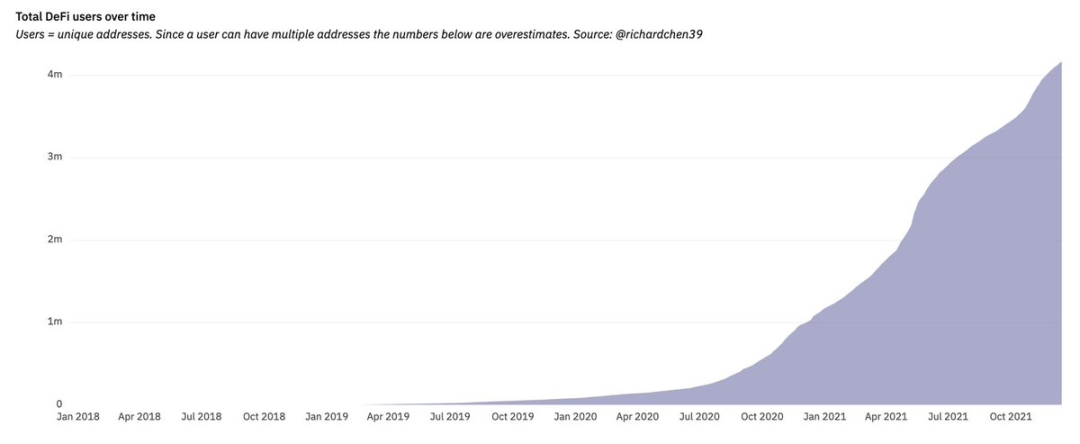

40. 投資家の心やポートフォリオでは DeFi は人気がなくなっているにもかかわらず、DeFi プロトコルとやり取りする固有のイーサリアム アドレスの数は 4 倍に増加しています。

確かに、大量のウールが空中に投下されている可能性がありますが、それは必ずしも正しいことを意味するのでしょうか?

41. しかし、これらの新規ユーザーは DeFi の素晴らしさを楽しんでいる一方で、多くの厄介なショックにも遭遇しています。

DeFiのハッキングで失われた資金は、2021年に実に過去最高となった。

新しい友達を覚えておいてください。安全を確保してください @NexusMutual

42. イーサリアム上の WBTC は、ラップされたビットコイン市場を支配し続けています。

43. ラップされたビットコインという媒体が、主に取引ではなく収益の追求に使用されていることは明らかです。

44. DEX の取引量は増加し続けており、Uniswap は多くの面で優位を保ち続けています。

45. Uniswapと言えば、そのv3はおそらく2021年にローンチされる最も革新的なDeFiプロトコルの1つであり、システムに多数の新機能と資本効率を導入します。

ただし、トランザクション量の大部分を占めていますが、v2 ほど急速に成長していません。

46. 明らかに、v3 は専門家向けのプロトコルです。平均取引額は v2 の約 30 倍となり、年末までに 60,000 ドルという驚異的な金額に達しました。

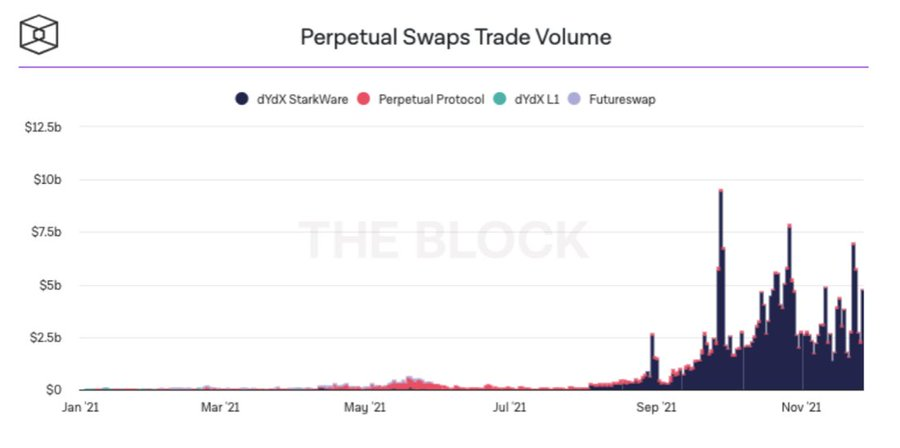

47. オンチェーンデリバティブの見通しは 2021 年に輝き始めます。StarkEx での dydx の展開は、L2 が開発者がより計算量の多いアプリケーションをオープンな Web3 フィールドに導入するのに役立つ可能性があり、おそらく役立つ可能性があることを示しています。

刺激的な内容です!

48. 一方、2021 年の貸付契約はそれほど爆発的な伸びを示しておらず、ドルに対する資産価格の伸びに比べて資産預金の伸びは小さい。

49. ステーブルコインについてはさまざまな話があります。イーサリアムのカテゴリだけでも 5 倍に成長し、オンチェーン インタラクションの世界にますます多くの実用性をもたらしています。

50. もちろん、カテゴリーに注目するだけでなく、米ドル UST を筆頭に、アルゴリズム ステーブルコインが飛躍的な年を迎えているという事実を強調することもできます。

一連の実験を経て、アルゴリズム モデルはますます成熟してきていますが、弱気市場ではまだテストされていません。

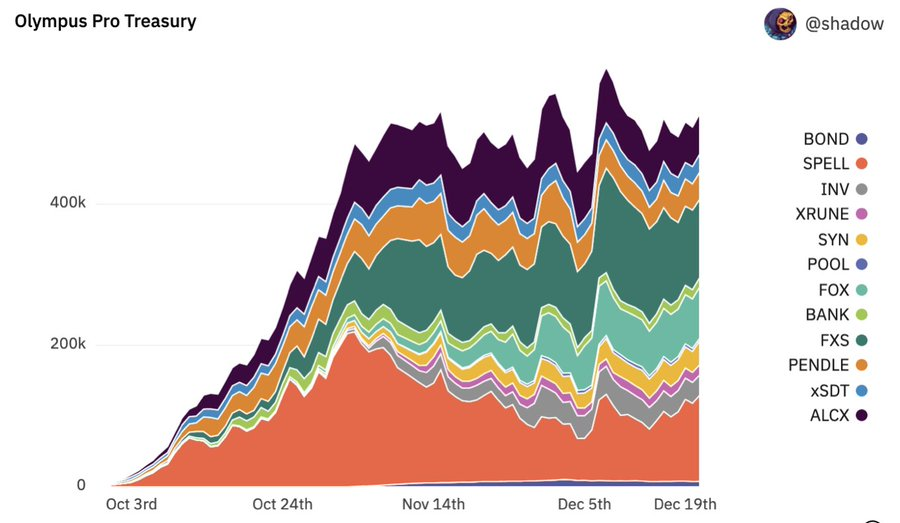

51. OlympusDAO に注目せずに DeFi について語ることも不可能です。

中核となる流動性メカニズムの高度化か大規模な革新か、それを判断するのはあなた次第です。

私にとって、後者の方がより革新的であり、前者はそれほど革新的ではありません。

52. どちらの切り口であっても、OHM が OHM を支えるために多くの安定した資産を構築してきたという事実を無視することはできません。

これは、議定書が 2021 年に蓄積した巨額の資金が、2022 年に何が起こるかに大きな役割を果たすことを明確に示しています。

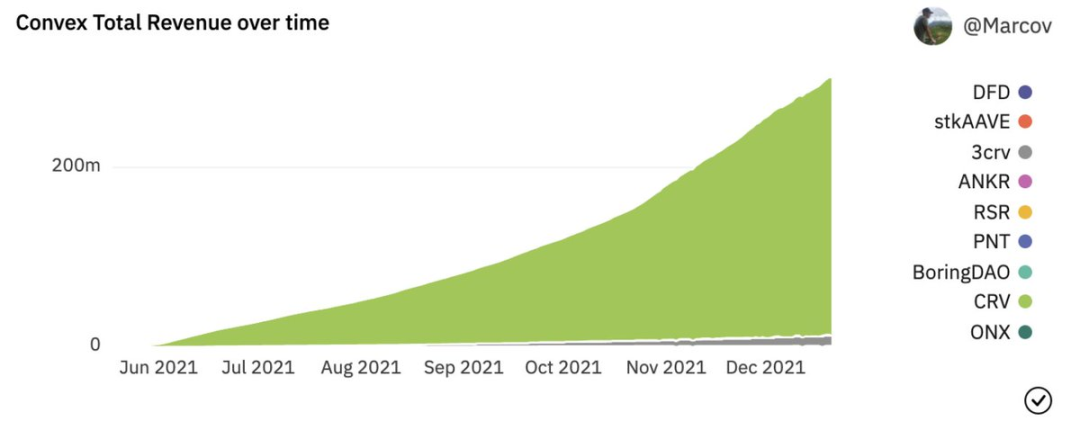

53. 最後に、2021 年の DeFi を見ずにカーブとコンベックスの台頭を理解することはできません。

これら 2 つのプロトコルは、「価値のある」ガバナンス トークンへの道を開きます。

企業は、より安価な(より多くの)流動性インセンティブを求めて、先を争って CRV と CVX を取得しました。

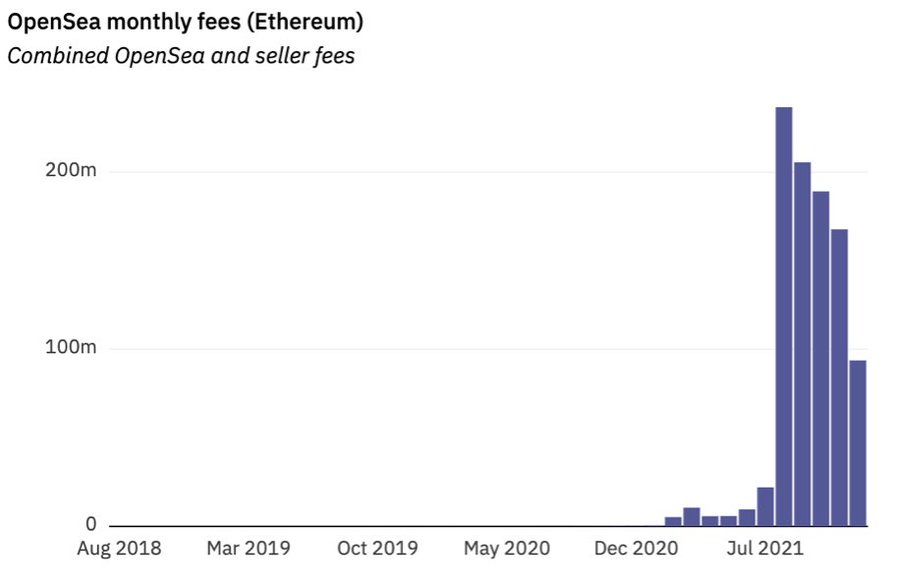

54. そうですね、DeFi はクールです。でも、何がクールか知っていますか?

EN-EFF-TEES は、2021 年最大の Web3 ストーリーになるかもしれません。実際、市場活動を支配する OpenSea がそれを物語っています。

線形スケールで見ると、前年の活動は無視できるほどです。

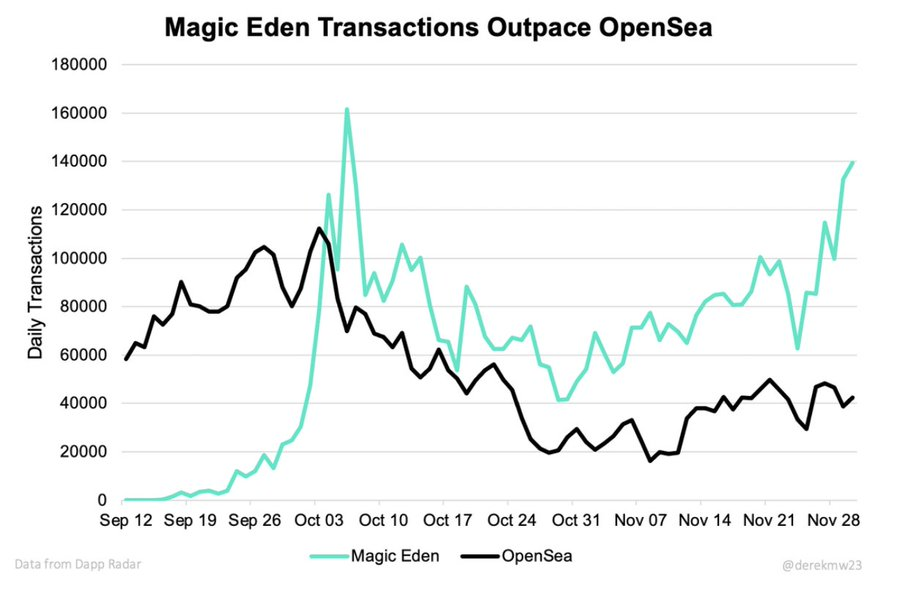

55. NFT マーケットプレイスはさまざまなチェーンで誕生しており、イーサリアムと比較して低料金環境によりさまざまな種類のユーザー活動が可能になっています。

56.OGについて言及しない場合は、NFTについて話さないでください。

CryptoPunk コントラクトを介した総取引量は、2021 年初頭に 60 倍に急増し、合計 650,000 ETH に達しました。

これには、プライベートセールやパッケージ化されたクリプトパンクセールなどは含まれません。

57. CryptoPunksをこれらの高値に押し上げたすべての販売の中で、最も注目に値したのは、Flash Loanで洗浄されたCryptopunk #9998の販売で、約125,000 ETHまたは5億ドルで販売されました。

これは、オンチェーンデータにどれだけ主観が含まれているかを示す優れた指標になります。

58.今年のもう1つの重要なPFP NFTストーリーは、Bored Ape(BAYC)です。

小さなコミュニティからセレブのプラットフォームへと大挙して成長するストーリーはドラマに満ちています。

言うまでもなく、BAYCは現在一時的にクリプトパンクの最低価格を超えています。

59. PFP ゲームに新しいリリースが氾濫し、古い NFT が数十億ドルの市場価値を達成する急増の中で、NFT の取引の平均価格は 0.1 ETH 未満から約 15 ETH の範囲です。

60. 私の意見では、今年最も興味深いリリースは戦利品です。

コカ・コーラ以来最高のものとして宣伝された Loot は、コミュニティによって刺激された新しい知識とアイデアという点で新境地を開拓しました。

そして、戦利品には大きな動きはありません...12月初旬の底値購入者を除いて? !

61. NFTカテゴリーに近いのはAxie Infinityです。

これは、Play-to-Earn (P2E) と GameFi の物語をテーブルにもたらす、2021 年のもう 1 つの画期的なストーリーです。

投資家が誇大宣伝列車に乗ろうと先を争って市場は混乱し、その過程で評価額は急騰した。

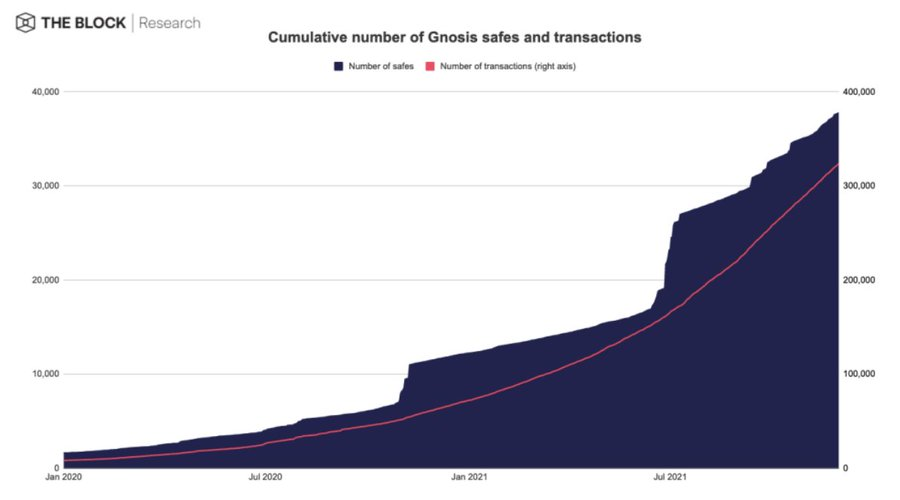

62. このテーマに関する議論を支援する活動の多くは、もちろん DAO です。

ここで私が見つけた最高の統計は、おそらく DAO の構成要素の基礎の 1 つである Gnosis Safe に関するアクティビティでした。

2021 年には 3 倍の取引を実行します。

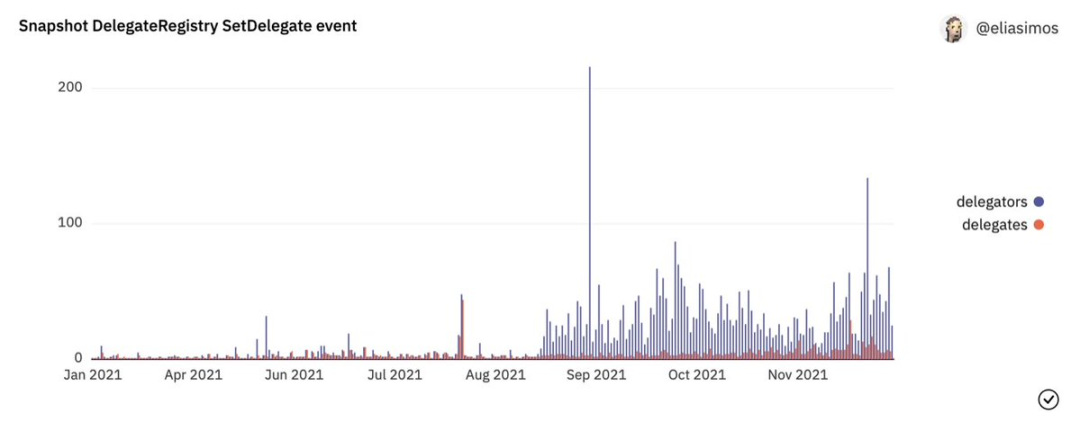

63. The DAO のもう 1 つの基礎となる製品は Snapshot です。これは、DAO がオンチェーン検証を使用してオフチェーン投票を実行するのに役立つツールです。

代表者とプリンシパルに関しては、9 月以降、スナップショットの活動が大幅に増加しました。

64. 2021 年にリリースされた最も興味深い DAO の 1 つは、ENS DAO です。

興味深いことに、これは DAO のトレンドと、web3 のビルダーが利用できる重要なブートストラップ メカニズムの両方を捉えています。

遡及トークンエアドロップ

65. ENS は、2021 年 11 月中にユーザー ベースに対する全責任を委譲します。

その直後、.eth 登録数は過去 5 か月の平均の 2 倍以上に増加しました。

66. .eth 登録が大幅に増加するにつれて、新しく設立された ENS DAO 財務省も増加しました。

保管庫は、2021 年の残りの月を合計したのと同じ量の ETH を 2 か月で集めました。

綿密に計画されたエアドロップが開発をいかに推進できるかの証明。

67. それでは、これらすべては私たちをどこに導くのでしょうか?

2021 年は、Web3 開発者に新たな可能性をもたらします。価値は徐々にアプリケーション層に移行しつつありますが、ベース層では新しい要件が出現しています。

新しいプロトコルや製品に資金を提供するための現金やトークンも豊富にあります。

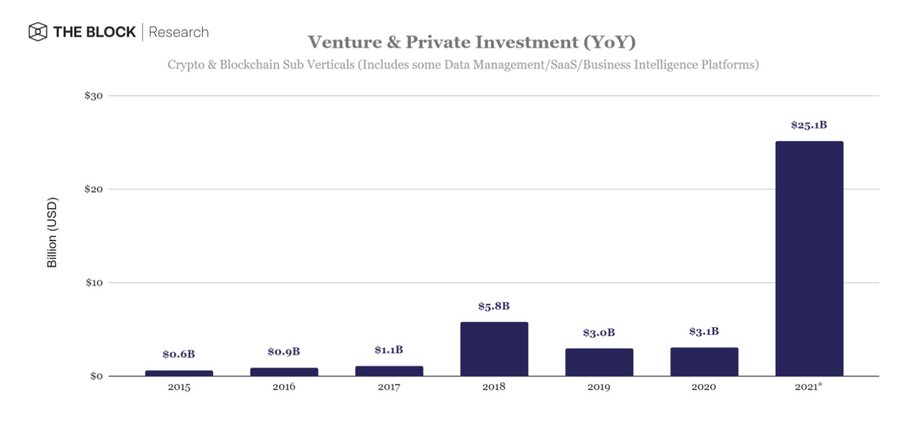

2021 年は、記録的な数の新しいユニコーンが誕生し、暗号通貨/Web3 にとってまさに躍進の年です。

養子縁組はこんな感じです。

69. ベンチャーキャピタルがWeb3に流入し、人材の大規模な移住が進行していることから、2022年はかなり良い年になりそうだ。

マクロ経済レベルが私たちを後退させない限り。

私の考えは、健康を維持し、テクノロジーと長期的なものを愛することを学ぶことです。

この試合は我々が勝っている。