13% 每日到帳之後,SATA 為什麼還是跌了?

- 核心觀點:Strive 旗下的 SATA 產品作為首隻按營業日派息的優先股,雖透過日派息優化現金流顆粒度,但近期數據顯示其 BTC 覆蓋率顯著下降,市場已將其重新定價為深度折價的高風險永續信用,其核心風險在於公司信用、永續久期和 BTC 估值風險,而非本金穩定性。

- 關鍵要素:

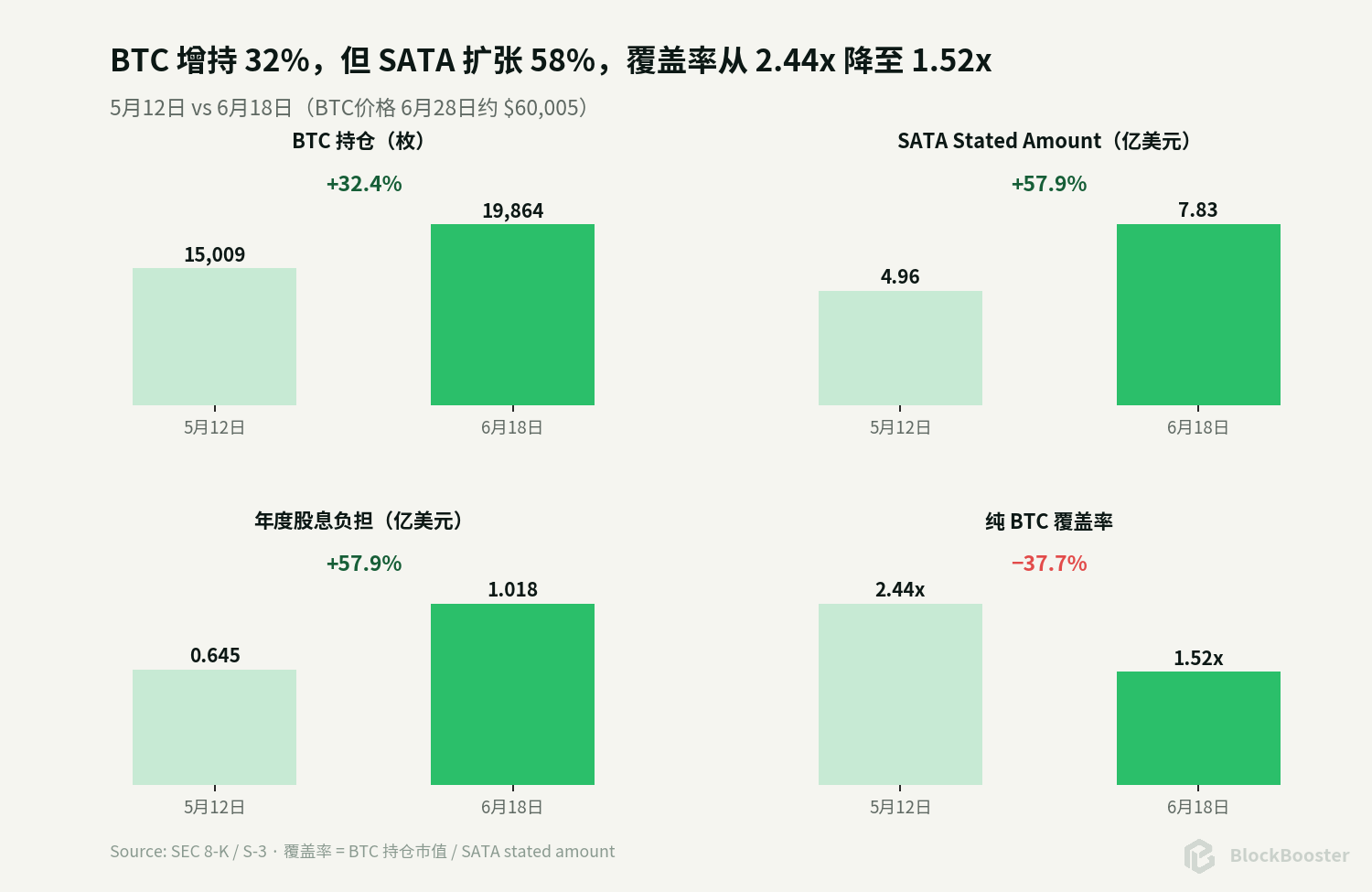

- 覆蓋率顯著壓縮:5月12日至6月18日,BTC持倉增長32.4%至19,864枚,但SATA股數增長57.9%至782.95萬股,疊加BTC價格下跌,純BTC對SATA stated amount的覆蓋率從2.44倍降至1.52倍。

- 市場重新定價:SATA價格從約$97.38跌至$87.75(折價12.25%),靜態當期收益率升至14.81%;與SOFR基準的利差擴大至約1,117個基點,價格下跌已抵消約九個月股息。

- 日派息不降低價格風險:日派息雖弱化除息日跳空和股息捕獲交易,但無法消除公司信用價格波動。四個交易日價格下跌9.9%,遠高於同期BTC跌幅的相關影響。

- 融資反身性風險:當SATA低於$100面值時,繼續透過ATM發行新股會以更少現金換取更高優先股本金與股息負擔,可能形成「價格下跌→融資成本上升→覆蓋率惡化」的負反饋循環。

- 現金緩衝有限:$1.445億現金可覆蓋約17個月靜態股息(不含營運成本),但需依賴資本市場持續開放;若市場關閉,公司需在減少購幣、出售BTC或遞延股息間抉擇。

數據說明:BTC 採用 6 月 28 日約 $60,005 的現貨價格。公司持倉與股本採用 Strive 截至 6 月 18 日、於 6 月 22 日提交的最新 SEC 披露。市場價格與公司揭露時間並不完全同步,文中涉及覆蓋率的計算屬於快照估算。

1. 摘要

6 月 16 日,Strive 將 SATA 的派息頻率由月度切換為每個營業日。

Strive 將其稱為美國上市市場首隻按營業日派息的證券。SATA 當前年化股息率為 13%;2026 年 7 月已宣告每日每股 $0.0493,共 22 個營業日,月度合計 $1.0846。

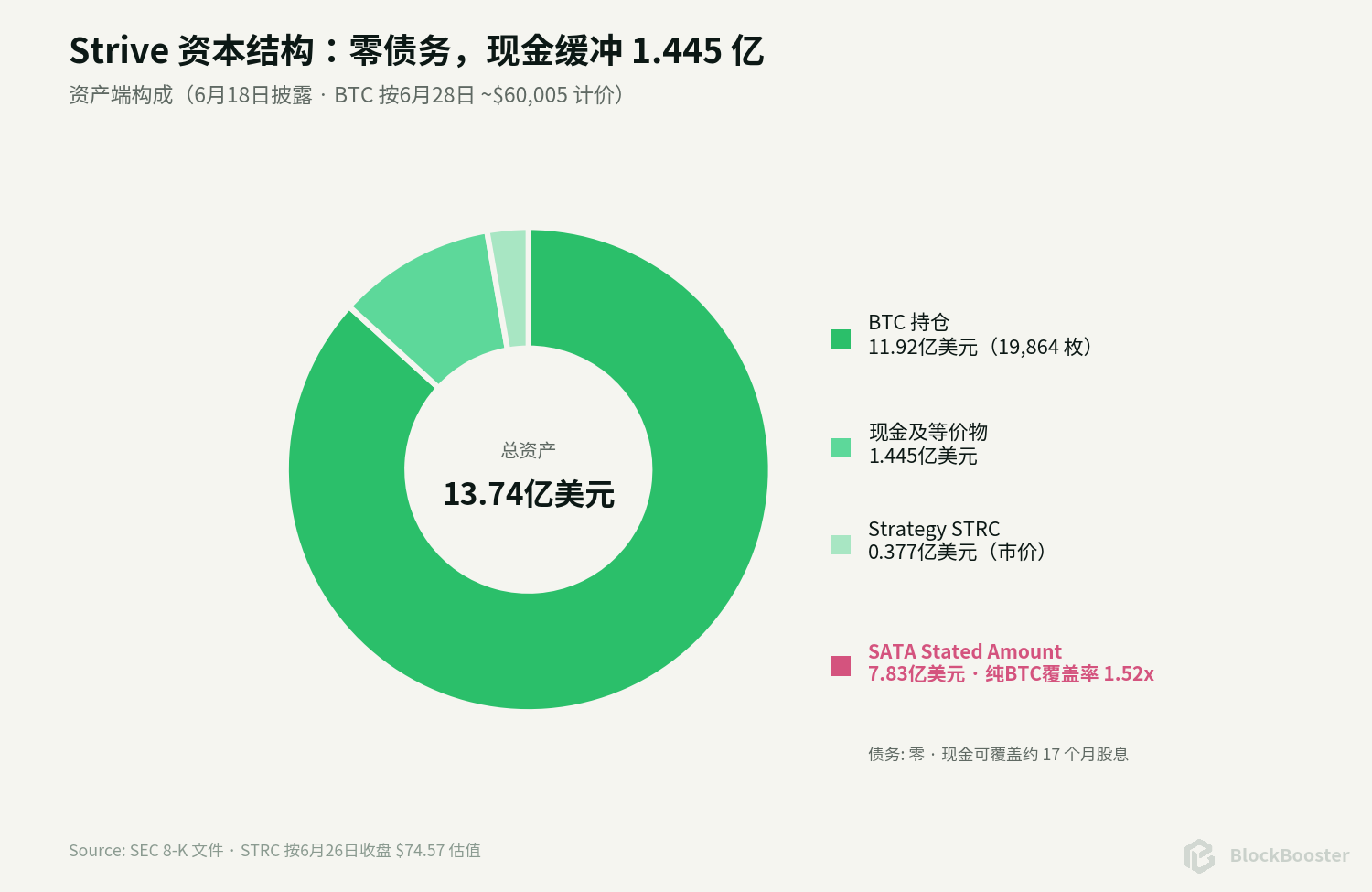

截至 6 月 18 日,Strive 持有 19,864 枚 BTC、$1.445 億現金以及 50.5 萬股 Strategy 的 STRC 優先股;SATA 已發行 7,829,502 股,按每股 $100 stated amount 計算,優先股本金口徑約 $7.83 億。以 6 月 28 日 BTC 約 $60,005 計算,BTC 持倉價值約 $11.92 億。

本文結論如下:

第一,SATA 是一層沒有到期日、股息可遞延但會累計的公司優先權益。 SATA 在清算順序上優先於普通股,但仍劣後於公司債權人,也沒有針對某一批 BTC 的直接留置權。從法律結構看,它承擔的是 Strive 公司信用 + BTC 資產負債表風險。

第二,Strive 的 BTC 數量繼續增長,但 SATA 擴張得更快,覆蓋率較 5 月明顯壓縮。 5 月 12 日至 6 月 18 日,BTC 持倉從 15,009 枚增至 19,864 枚,增長約 32.4%;SATA 股數則從 495.95 萬股增至 782.95 萬股,增長約 57.9%。同期 BTC 從約 $80,624 跌至約 $60,005。結果是純 BTC 對 SATA stated amount 的覆蓋率由約 2.44 倍降至約 1.52 倍。BTC 再下跌約 34.3%、至約 $39,416,純 BTC 覆蓋率就會降到 1 倍。

第三,現金緩衝厚,但不能與抵押物混為一談。 Strive 最新揭露現金為 $1.445 億;按 STRC 6 月 26 日收盤價 $74.57 對 50.5 萬股估值,STRC 約值 $3,766 萬。流動資產對 SATA stated amount 的覆蓋率約 1.76 倍。

第四,SATA 已被二級市場重新定價。 SATA 6 月 26 日收於 $87.75,較 $100 stated amount 折價 12.25%,按 $13 年股息計算的靜態當期收益率約 14.81%。以最新 SOFR 約 3.64% 為基準,SATA 的市場當期收益率利差約 1,117 個基點。

第五,日派息改善的是現金流顆粒度,不是本金穩定性。 SATA 從 6 月 22 日的 $97.38 跌至 6 月 26 日的 $87.75,四個交易日下跌約 9.9%。一次價格下跌就抵消了約九個月的票面股息。日派息可以弱化月度除息日的跳空和股息捕獲交易,卻不能把永續優先股變成貨幣市場基金。

因此,SATA 最值得關注的地方不是「13% 每天到帳」,而是它把一家 BTC treasury company 的資產負債表切成了兩層:普通股持有人吸收剩餘波動,優先股持有人獲得優先現金流,同時承擔公司信用、永續久期、融資渠道和 BTC 估值風險。

2. 背景

2.1 最新資本結構

Strive 買到了更多 BTC,卻沒有提高 BTC 資產的美元價值;與此同時,優先股本金和年度股息負擔快速上升。

從 5 月 12 日到當前,BTC 數量增加約 4,855 枚,但價格下跌約四分之一,抵銷了數量增長。BTC 持倉美元價值從約 $12.10 億變成約 $11.92 億;SATA stated amount 卻從約 $4.96 億增至約 $7.83 億。這正是覆蓋率由 2.44 倍壓縮至 1.52 倍的原因。

2.2 股息依賴什麼

SATA 當前年度現金股息負擔約為:$7.8295 億 × 13% ≈ $1.018 億/年

Strive 支付 SATA 股息,主要依賴以下來源:

- SATA 或普通股 ATM 發行所得現金;

- 已有現金儲備;

- 出售或變現其他證券;

- 必要時出售 BTC;

- 未來可能產生的經營性收入或其他融資。

因此,SATA 是一項對資本市場持續開放高度敏感的現金流承諾。 在市場願意以接近或高於 $100 的價格承接新股時,Strive 可以用融資擴大 BTC 儲備並維持股息;當 SATA 深度低於 $100 時,新增融資的經濟性明顯變差。

以當前 $87.75 為例,若公司在這個價格附近發行一股 SATA,只獲得約 $87.75 毛收入,卻新增 $100 stated amount,並承擔每年 $13 的股息。單純按發行所得計算,融資現金成本約為:$13 ÷ $87.75 ≈ 14.81%

若募集資金主要用於買 BTC,每新增 $87.75 的資產,就對應 $100 的優先股 stated amount,純資產覆蓋率會受到稀釋。此時繼續激進 ATM 發行,只有在管理層相信 BTC 的未來回報、普通股融資或市場價格修復足以補償結構惡化時才合理。

2.3 現金可覆蓋時長

按 $1.445 億現金和約 $1.018 億年度 SATA 股息負擔計算,只看股息、完全忽略營運支出和新增發行,現金約可覆蓋 17.0 個月。

若把按當前市價估值約 $3,766 萬的 STRC 也算入,股息覆蓋時間可以再增加一些。但這個數字不是「公司還能活多久」:

- 公司還有員工、上市、審計、法律和交易費用;

- SATA 繼續增發會提高年度股息負擔;

- STRC 在 BTC 下跌和信用緊縮時可能同步貶值;

- 現金並非專門託管給 SATA 持有人;

- 管理層可將資金用於繼續購買 BTC 或其他公司目的。

現金緩衝確實降低了短期被迫賣 BTC 的機率,但不能消除融資依賴。

3. SATA 日派息改變了什麼

3.1 實際每日金額

2026 年 7 月的正式宣告是:

- 每個營業日每股 $0.0493;

- 共 22 個營業日;

- 月度合計每股 $1.0846。

按當前 7,829,502 股計算,若股數在整個月保持不變,7 月現金股息約為 $849 萬。

3.2 它確實減少了股息日曆交易

傳統月度或季度優先股會在除息日前積累應計股息,並在除息日產生可見的價格調整。把一個月的現金分成每個營業日支付,可以:

- 降低單次除息金額;

- 減少圍繞單一除息日的股息捕獲交易;

- 讓現金回流更平滑;

- 方便希望頻繁再投資或支付開支的持有人。

這是 SATA 的真實產品創新。

3.3 但日派息沒有消滅價格風險

SATA 6 月 22 日收於約 $97.38,6 月 26 日收於 $87.75,四個交易日下跌約 9.9%,每股損失 $9.63。以每年 $13 股息計算,這相當於約 8.9 個月的票面股息。

同一時期 STRC 從約 $88.79 跌至 $74.57,跌幅約 16.0%。SATA 的相對跌幅較小,說明其更高票息、較乾淨的資產負債表和產品新穎性可能仍獲得一定溢價。

日派息撫平了現金流,卻沒有撫平信用價格。

4. BTC 價格變化如何改變安全邊際

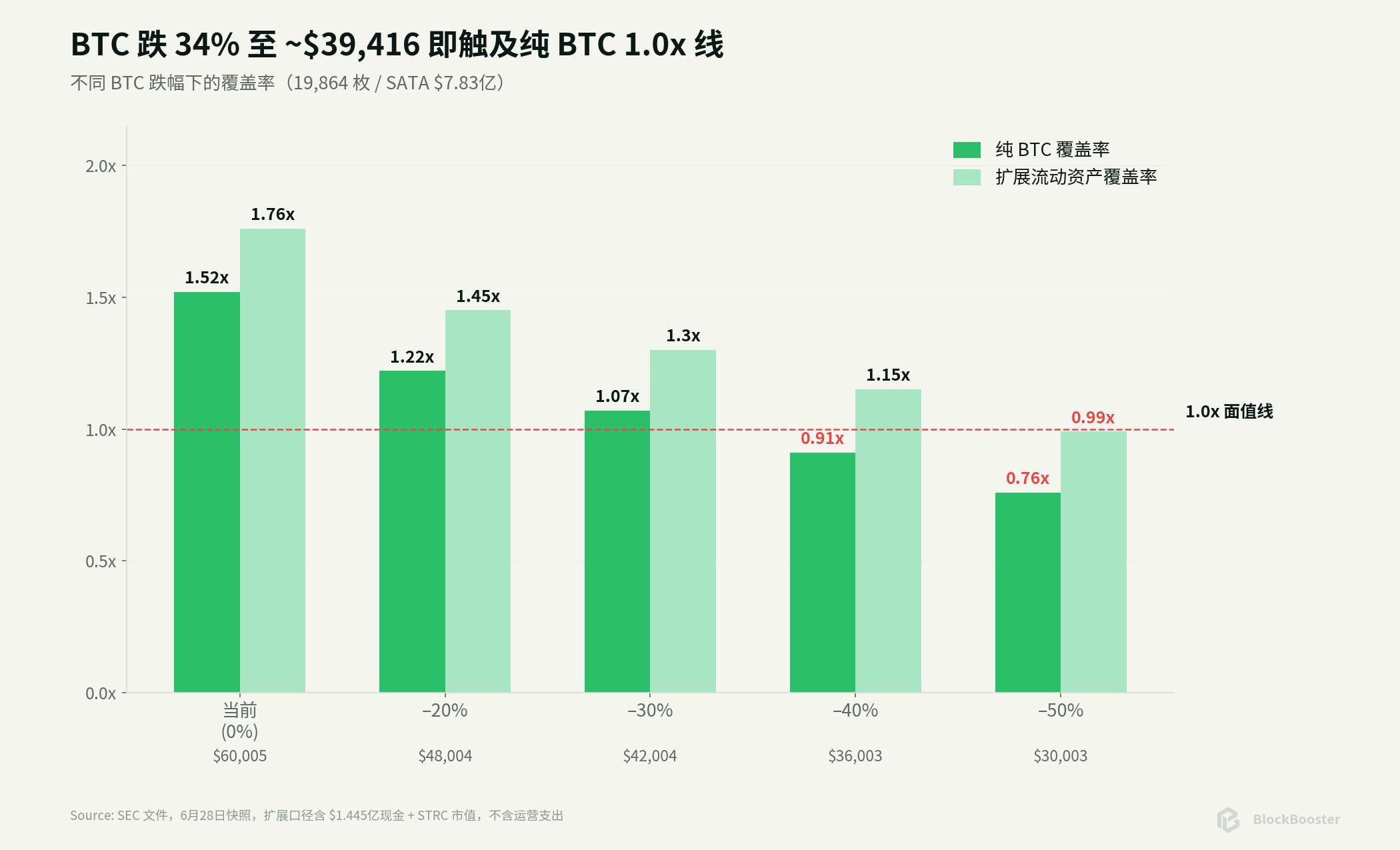

以下壓力測試以當前快照為起點:

- BTC:19,864 枚;

- BTC 現價:約 $60,005;

- SATA stated amount:約 $7.8295 億;

- 現金:$1.445 億;

- STRC 持倉按當前市價:約 $3,766 萬。

「純 BTC 覆蓋率」只比較 BTC 價值與 SATA stated amount;「擴展流動資產覆蓋率」機械地加入現金和當前市值 STRC,不代表法律抵押,也沒有假設 STRC 隨 BTC 同步下跌。

*擴展口徑假定現金和 STRC 價值不變,現實中在 BTC 暴跌時過於樂觀。

純 BTC 覆蓋率降至 1.0x 的價格約為:

$7.8295 億 ÷ 19,864 ≈ $39,416/BTC

相對當前約 $60,005,下降約 34.3%, 1.52 倍不能被視作厚實的尾部保護。

但也不能簡單地說 BTC 一跌到 $39,416,SATA 就會「違約」。SATA 是優先股而非有到期日的債券;公司仍擁有現金、其他資產、融資能力和調整資本配置的選擇。更可能出現的是:

- SATA 市價提前大幅下跌;

- ATM 發行效率下降;

- 管理層提高票息以穩定價格,反而增加現金負擔;

- 公司減少購幣、出售其他資產或 BTC;

- 極端情況下遞延股息。

信用惡化是一個連續過程,不是一條單一價格線觸發的機械違約。

5. 主要風險

5.1 低於 par 的 ATM 反身性

當 SATA 高於或接近 $100 時,增發能以相對高效的方式籌資;當 SATA 跌至 $87.75 時,繼續發行會以低於 stated amount 的現金換取更高的優先股本金和股息負擔。

負反饋路徑可能是:SATA 下跌 → 融資成本上升 → 每股募集現金減少 → 覆蓋率惡化 → 市場要求更高收益率 → SATA 繼續下跌

公司可以暫停或減慢 ATM,從而阻止機械稀釋,但代價是購幣速度下降、資本市場敘事減弱,並需要更多依賴現有現金。

5.2 現金流與融資渠道風險

當前現金足以覆蓋約 17 個月的靜態股息,但這一口徑不含營運成本,也不含未來新增 SATA。資本市場若關閉,公司最終必須在減少 BTC 購買、出售證券、出售 BTC 或遞延股息之間做選擇。

5.3 股息率治理與現金成本黏性

董事會可以按月調整票息,但當前低價限制了向下調整空間。價格越弱,市場越希望獲得更高收益;票息越高,公司的現金負擔越大。這是一項內生的信用反身性。

5.4 優先股不是債券

遞延累積股息對持有人有保護,但股息暫停不等於債券違約。投資者可能無法獲得及時現金,也未必擁有債權人的救濟權。清算時仍需先滿足債權人和其他高級請求權。

6. 相對價值

6.1 SATA 與 STRC:誰更便宜

當前靜態當期收益率:

- SATA:約 14.81%;

- STRC:約 15.42%。

這個價差需要與以下因素一起看:

- Strategy 規模更大、融資渠道更深、美元儲備更高;

- 但 Strategy 有約 $67 億可轉債和約 $155 億優先股名義規模,資本結構更複雜;

- Strive 的最新完整口徑顯示無債務,但公司歷史短、規模小、流動性弱;

- SATA 票息更高且每日派息,但覆蓋率快速下降;

- 兩者都存在永續久期、發行人贖回權和 BTC 尾部風險。

因此,不能僅憑「Strive 零債務」就斷言 SATA 一定優於 STRC,也不能僅憑 STRC 收益率更高就斷言它更划算。61bp 的差距已經很窄,實際選擇取決於投資者更擔心哪一種風險:複雜債務結構,還是小發行人的融資與流動性風險。

6.2 SATA 何時可能出現相對價值

可以重點觀察四類錯位:

- 價格跌、基本面未變:若 SATA 下跌而 BTC 覆蓋率、現金和 ATM 條件沒有繼續惡化,收益率上升可能創造價值;

- 覆蓋率繼續惡化、價格卻不動:若 SATA 股數增長遠快於 BTC,市場仍把它交易在接近 par,風險可能被低估;

- SATA 與 STRC 利差異常擴大:需判斷是流動性衝擊,還是發行人基本面差異;

- 票息調整與市場價格背離:董事會上調票息可能支持價格,但也增加未來現金負擔。

7. 結論

SATA 的創新是真實的。它把一個傳統上按月或按季支付的永續優先股,改造成每個營業日產生現金流的上市工具;它也讓傳統券商帳戶裡的投資者獲得了一種與 BTC 資產負債表相關、但不需要直接持幣的高收益證券。

然而,6 月下旬的價格與資產變化修正了幾個過於樂觀的判斷:

- SATA 不是 BTC