Memory price hike expectations have been significantly raised, but Morgan Stanley warns: Short-term momentum may have peaked

- Core Viewpoint: Morgan Stanley has significantly raised its memory price forecast for Q3 2026, and points out that memory prices, earnings expectations, and investor positioning are already at elevated levels. Short-term stock momentum may weaken, but the long-term outlook remains bullish for the industry driven by AI demand.

- Key Elements:

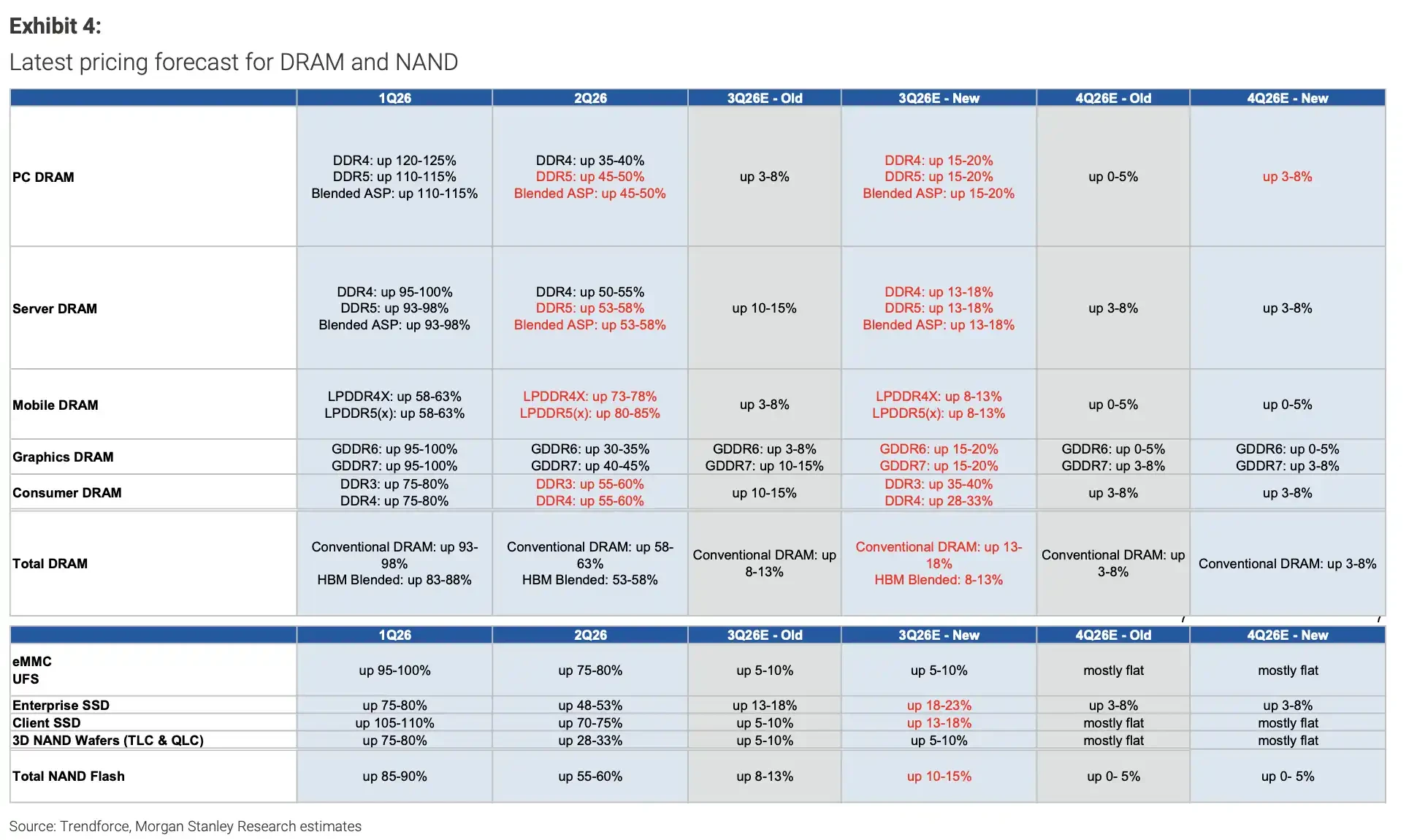

- Price Forecasts Significantly Raised: Morgan Stanley has sharply increased its Q3 2026 PC DRAM price hike forecast from 3-8% to 15-20%, enterprise SSD to 18-23%, and also raised forecasts for server DRAM and other categories.

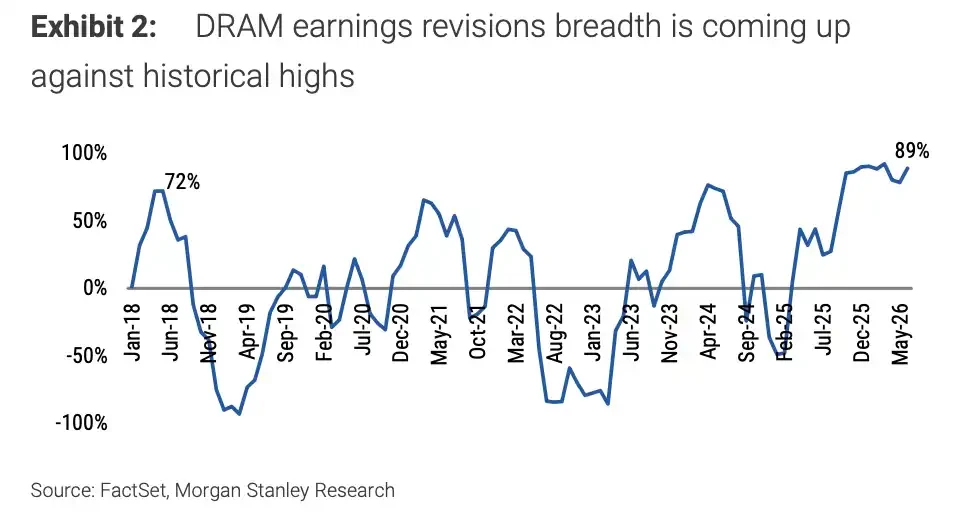

- Earnings Revision Breadth Near 89%: The breadth of DRAM earnings revisions is approaching historical highs, meaning most analysts have already completed their upward revisions, making it harder for future earnings to beat expectations.

- Short-term Correction Risk Warning: The report is not a bearish view on the cycle but a reminder that stock prices have already priced in the good news. With Q3 price expectations raised, the market may enter a phase of "good news priced in."

- Unwavering AI Demand Support: Morgan Stanley expects related companies' earnings to grow over 35-40% in 2027. Samsung and SK Hynix remain supported by AI demand, but Q3 earnings reports and capital expenditure announcements will be key to validating the price hike logic.

- Shift in Investor Concerns: The market is beginning to worry about cloud vendors emphasizing efficiency, open-source models, or the risk of overinvestment, causing trading in memory stocks to shift from focusing on "price increase magnitude" to evaluating the "sustainability of price hikes."

TL;DR

- 摩根士丹利上調 3Q26 多類記憶體價格預測,同時提醒記憶體股短期動能可能減弱。

- 該報告口徑下,PC DRAM 漲價預期升至 15-20%,DRAM 盈利修正廣度接近 89%。

- 三星和 SK 海力士仍受 AI 需求支撐,但財報指引、LTA 和資本開支表態會影響漲勢延續。

摩根士丹利在 7 月 7 日一份研究報告中大幅上調第三季記憶體價格預測,但同時提醒,記憶體股短期可能面臨回調壓力。

這並非轉空記憶體週期。報告仍維持韓國科技行業「吸引力」觀點,繼續看好三星電子和 SK 海力士,並在其模型中預計相關公司 2027 年盈利增長超過 35-40%。真正的提醒在於,記憶體價格、盈利預期和投資者倉位都已經走到高位,股價短期未必還能按過去幾個月的速度繼續上漲。

最直接的數字是價格預測。該報告將 3Q26 PC DRAM 混合 ASP 季環比漲幅預期從此前 3-8% 上調至 15-20%,伺服器 DRAM 上調至 13-18%,GDDR6 和 GDDR7 上調至 15-20%,企業 SSD 上調至 18-23%。

公開價格機構的方向判斷也在升溫。TrendForce 7 月 3 日文章稱,3Q26 DRAM 市場仍極度緊張,合約價預計季環比上漲 13%-18%,NAND Flash 合約價預計上漲 10%-15%。不過,TrendForce 同時提到,伺服器 DRAM 仍供不應求,但長期供貨協議會使漲幅放緩。

價格還在漲,但記憶體股的交易難度正在上升。在摩根士丹利的報告口徑中,DRAM 盈利修正廣度近期已接近 89%,逼近歷史高位。過去兩年受 AI 資本開支、HBM 和伺服器需求推動的記憶體行情,已經把不少利好提前反映到股價裡。

價格上調最猛的是第三季,擔心也集中在第三季

這輪上調覆蓋面很廣。除 PC DRAM 外,伺服器 DRAM、圖形 DRAM、常規 DRAM 和企業 SSD 的 3Q26 價格預期均明顯上調。其中,PC DRAM 和圖形 DRAM 15-20% 的漲幅,是最容易被市場抓住的價格訊號。企業 SSD 18-23% 的漲幅,則說明儲存價格上漲不只集中在 AI 伺服器相關品類。

問題也在這裡。價格預期越快上調,股價越容易進入「好消息兌現」的階段。

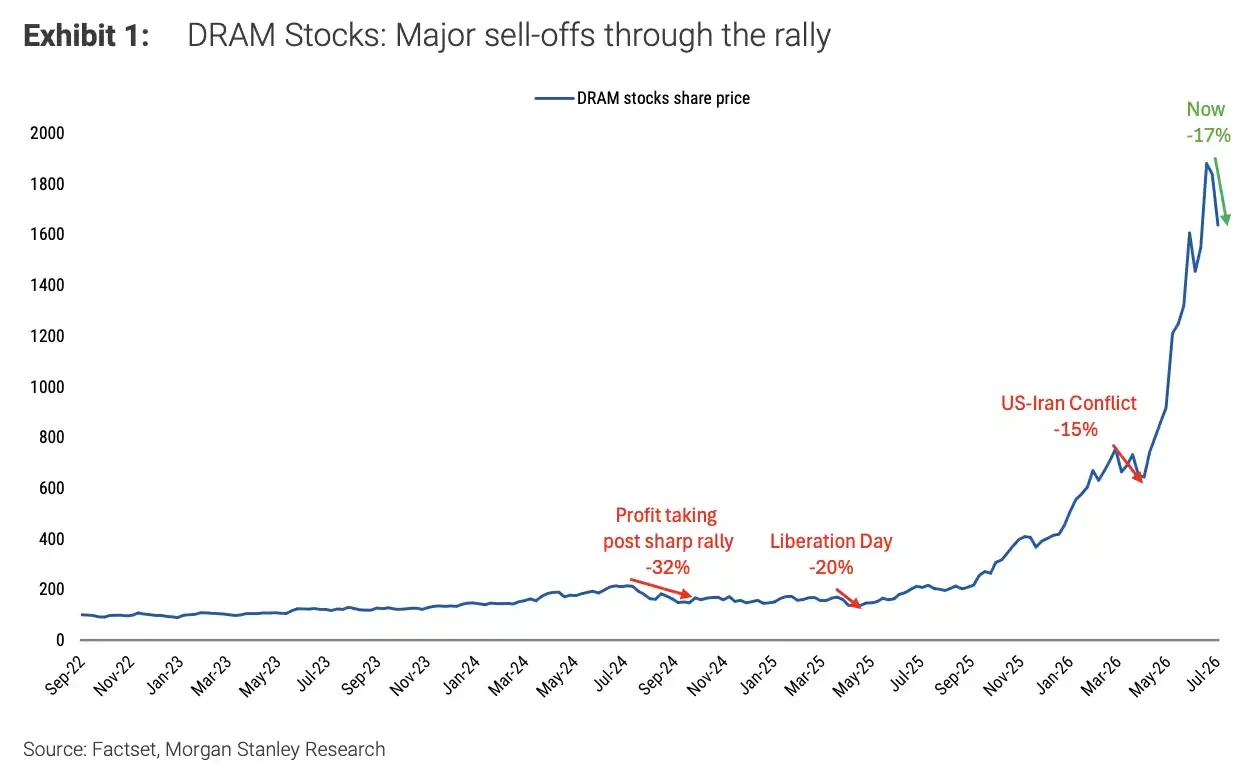

記憶體股過去兩年並不是沒有調整。摩根士丹利統計顯示,自 2022 年 11 月生成式 AI 浪潮啟動以來,DRAM 相關股票已出現過三次明顯回調,包括利潤兌現、特定事件衝擊和長達數週的調整。每一次回調都沒有打斷 AI 資本開支帶動的長期行情,但都提醒投資者,強週期中也會出現很深的階段性下跌。

DRAM 股票三次主要回調分別約為-25%、-25% 和-35%,但整體仍從 2022 低點升至 2026 新高。

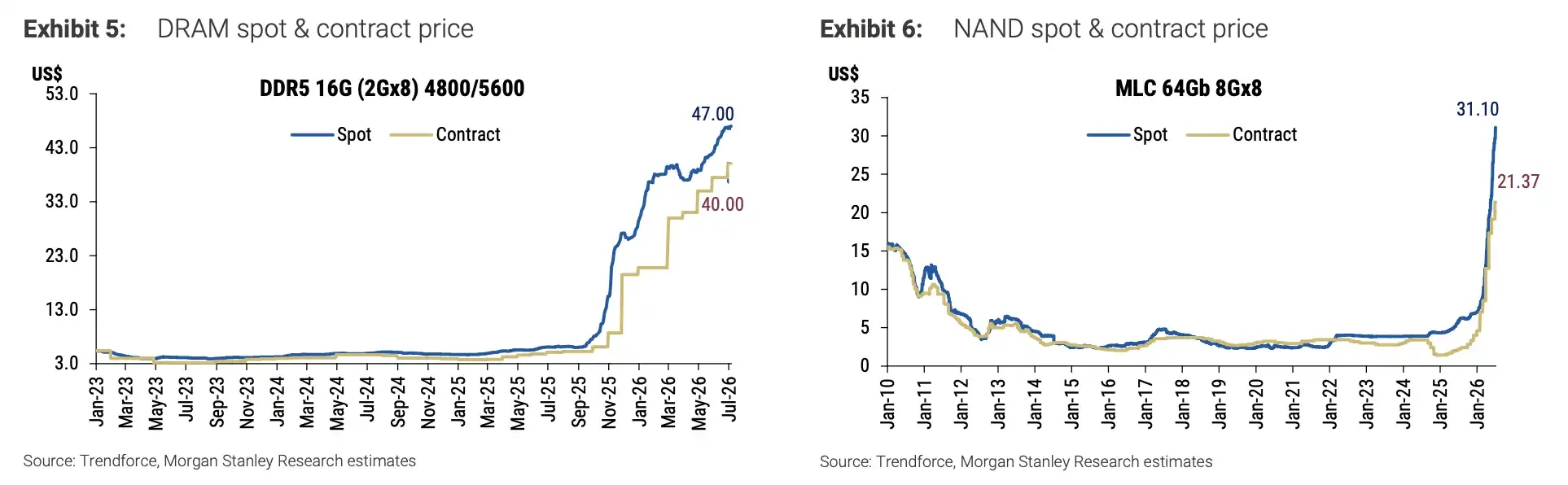

現貨價格也在支持漲價邏輯。該報告給出的價格跟蹤顯示,DRAM 現貨價格自 2025 年初以來快速拉升,NAND 現貨近期也從底部明顯反彈,合約價格雖滯後,但方向同樣上行。也就是說,短期回調提示並不是因為價格變差,而是因為價格和預期都漲得太快。

DDR5 16Gb 現貨價升至 47 美元附近,MLC 64Gb NAND 現貨價近期升至 31.10 美元。

盈利上調接近高位,記憶體股需要消化預期

對股票來說,比價格本身更關鍵的是預期還剩多少上調空間。

DRAM 盈利修正廣度近期達到約 89%,已處在歷史高位附近。這個指標可以理解為,越來越多分析師在上調盈利預測。當大多數人都已經把盈利往上調,後續繼續超預期的難度會變高。

DRAM 盈利修正廣度在 2025 年後升至約 89%,接近歷史峰值區間。

這也是短期動能可能減弱的原因之一。記憶體股不是沒有基本面支撐,而是價格上漲、盈利上調、資金擁擠和 AI 鏈情緒已經疊加到一起。一旦財報指引不夠強、資本開支表態不夠積極,或大型雲端廠商股價承壓,記憶體板塊更容易放大波動。

摩根士丹利仍偏好資金實際流向更明確、供應瓶頸更明顯的 DRAM 和傳統記憶體,認為其吸引力優於 NAND,相對最不看好記憶體模組製造商。這一排序說明,市場不是簡單押注「所有儲存都漲價」,而是在看漲價能否真正轉化為利潤。

3Q26 PC DRAM 漲價預期從 3-8% 上調至 15-20%,企業 SSD 上調至 18-23%,多類 DRAM 價格預測同步上調。

三星已給出指引,SK 海力士還要等到月底

韓國兩大記憶體龍頭的財報,將成為市場驗證漲價邏輯的窗口。

三星電子已在 7 月 7 日發布 2Q26 業績指引。公司預計銷售額約 171 兆韓元,營業利潤約 89.4 兆韓元,營業利潤區間為 89.3 兆至 89.5 兆韓元。對三星來說,市場不只看單季利潤,更關注記憶體業務恢復力度、AI 相關產品進展,以及傳統儲存價格上行能否繼續改善盈利。

SK 海力士的財報時間仍需等待。公開市場日曆顯示,公司預計將於 7 月 29 日發布下一次財報。由於 SK 海力士在 HBM 和 AI 伺服器記憶體中的位置更突出,市場對其第三季商品記憶體價格、長期供貨協議(LTA)和資本開支表態會更敏感。

如果管理層確認第三季商品記憶體仍強、LTA 承諾增加、資本開支只是溫和上調,短期回調可能更像一輪健康調整。但如果指引不夠強,或資本開支被解讀為供應增加過快,市場可能會重新評估記憶體漲價還能持續多久。

LTA 本身也不是無風險訊號。歷史上,長期協議並不必然帶來股價上漲,一些協議曾被重新談判,或在需求變化時變成客戶被迫拿貨的約束。市場不會只看「簽了多少」,還會看價格、期限、客戶品質和執行彈性。

AI 需求還在,市場開始追問有沒有過剩

長期看多邏輯仍然來自 AI,尤其是能夠執行任務、呼叫工具並持續互動的 AI 代理。摩根士丹利在報告中預計,到 2027 年,相關公司盈利增長仍有望超過 35-40%,這也是它沒有把短期回調風險等同於週期結束的原因。

不過,AI 需求的爭議正在變化。此前市場更多押注模型訓練和推理規模持續擴張,帶動算力和記憶體需求上行。現在,部分投資者開始擔心,第三季之後雲端廠商可能更強調 token 節省、推理效率、開源低成本模型,以及晶片通膨對利潤率的壓力。

還有一個更敏感的問題:最大 AI 支出者是否真的存在可出售計算力,進而暗示前期建設可能階段性過剩。這個說法尚未形成確定結論,但足以讓市場在大型雲端廠商財報前變得更謹慎。

這輪記憶體行情的分歧不在於 AI 需求是否立刻消失,而在於價格上漲、盈利上調和客戶資本開支能否繼續同向強化。若第二季 AI 供應鏈財報仍然友好,但第三季指引開始變弱,記憶體股就可能先經歷一輪估值和倉位調整。

記憶體週期仍處在 AI 資本開支的大背景下,但短期交易已經從「價格漲了多少」,轉向「這些漲價還能被市場相信多久」。三星和 SK 海力士接下來的業績溝通、雲端廠商資本開支表態,以及 LTA 執行情況,將決定這次回調只是牛市中的喘息,還是漲勢速度真正放慢的開始。