a16z are devouring the Seed Round: A Decade of Data from 20 Top VCs, Fully Deconstructed

- Core Insight: Mega-funds managing over $10 billion are structurally flooding into seed rounds, with a transaction frequency 3.7-4.2 times the market average. However, large-scale deployment dilutes investment quality. The survival space for Emerging Managers (EM) lies in avoiding the hot sectors targeted by giants (such as AI) and building advantages in pricing discipline and domain specialization.

- Key Elements:

- In the AI era, the average annual number of early-stage deals for mega-funds has increased from 10.6 in the SaaS era to 23.9. Among them, a16z’s annualized number reaches 76.8, and 16 out of 20 funds have their early-stage allocation ratios at an all-time high, indicating a strategic shift from cyclical speculation to structural mission.

- The seed round market is severely polarized: The median seed round with mega-fund participation is $6.2 million, 4.4 times the overall U.S. market median of $1.4 million. Meanwhile, valuations at the 90th percentile have soared to $93.7 million, doubling in four years.

- The conversion rate from seed to Series B for companies backed by mega-funds is 3.7-4.2 times the market average. However, when transaction volume surges, conversion rates plummet (e.g., Sequoia dropped from 46% to 14%), revealing that "transaction volume discipline equals portfolio quality."

- 42% of mega-fund early-stage activity is concentrated in two major tracks: Enterprise AI & Automation, and AI Infrastructure. All 20 funds are active in these tracks. In contrast, tracks like Climate, Logistics, and PropTech see only 8-13 participants, with significantly lower competitive pressure.

- The "Danger Index" shows that General Catalyst, a16z, Sequoia, and Accel pose the greatest threat to EM, as they simultaneously exhibit high transaction volume, nearly 50% early-stage allocation ratios, and a median round size below $5.5 million, directly hitting the pricing sweet spot for EM.

- AI companies sacrifice profits for growth (with a gross margin of only 25%). Mega-funds, with their deep pockets, can absorb long-term structural bets. However, this exposes EM, operating tools of $25-75 million, to fundamental vulnerabilities.

原文作者: Pavel Prata

原文編譯: 深潮 TechFlow

導讀: 管理規模超過 100 億美元的巨型基金正以前所未有的速度湧入種子輪。Murph Capital 拉取了 Harmonic 的數據,對 20 家頂級巨型基金在 SaaS 時代、零利率時代和 AI 時代三個週期的早期投資行為做了拆解。結論並不簡單:巨型基金的種子輪轉化率確實是市場平均的 3.7-4.2 倍,但當它們放量部署時,這個優勢會被迅速稀釋。對新興管理人來說,生存空間仍然存在,但必須選對賽道。

一個月前,我發了一條推文,問了一個簡單的問題:巨型基金真的在接管種子輪,還是只是感覺如此?6.5 萬次瀏覽和幾百條私訊之後,很明顯這個問題戳中了痛點。

新興管理人(Emerging Manager,以下簡稱 EM)寫信來說他們感受到了壓力,但沒法量化;LP 問:如果 a16z 和 Sequoia 已經下場,投種子基金還有意義嗎?巨型基金的 GP 自己也想知道,競爭對手到底在早期階段部署了多激進。

@pavelprata 發推:巨型基金真的在接管種子輪嗎?我決定研究全球最大 VC 基金(100 億美元以上 AUM)在早期階段的行為,回答一個簡單問題:EM 該擔心自己的結構性優勢嗎?

很快形成了廣泛共識,我基本同意:

- 巨型基金確實大幅增加了種子輪配置,過去十年大約增長了 3 倍

- 市場足夠大、足夠分散,它們的份額仍然相對較小,主要集中在頭部四分位

- 它們的核心動機不是即時的資本回報,而是提前觸達人才、獲取高信噪比的數據,把錯過下一個世代級機會的風險降到最低

但共識只是起點。大方向背後有一幅更有趣、更不均勻的圖景,不看數據根本看不到。

所以我們拉了 Harmonic 的數據,收集了 20 家巨型基金在三個時代(SaaS、零利率、AI)的表現,試圖誠實地回答:種子輪市場到底發生了什麼?巨型基金究竟在往哪走?這對定價產生了什麼影響?EM 是否真有理由擔心?

直覺 vs. 數據

先說研究框架。

我們依賴公開情報,配合 Harmonic 提供的即時數據(覆蓋 3000 萬家以上公司和 1.9 億人)。時間線上,我們分析了過去十年,分為三個時代:

- SaaS 時代(2015-2019): 5 年正常市場週期。雲、SaaS、交易平台和金融科技是主流敘事,利率正常,市場有紀律。

- 零利率時代(2020-2022): 3 年零利率政策。資本幾乎免費,各路投資人湧入早期尋求收益,Tiger Global 和 SoftBank 似乎出現在每一輪有意義的融資中。種子輪市場嚴重過熱,但方式混亂,缺乏結構性邏輯。

- AI 時代(2023-2026): 從 ChatGPT 發佈到今天。一場巨大的技術衝擊,催生了一類新公司,對它們來說,超大種子輪已成常態。

技術上我們關注種子輪,但實際操作中納入了 Pre-Seed 和 Seed Extension。原因很簡單:這些早期階段的界限經常模糊或變動,硬要精確切分反而不誠實。

進入正題。坦白說,開始研究之前,我就有強烈的直覺:巨型基金在早期階段的雷達上出現得越來越頻繁。這種直覺很大程度上來自社交媒體,a16z、General Catalyst 和 Sequoia 的 logo 越來越高頻地出現在種子輪公告中,每次都伴隨著高調的媒體攻勢。數據證實了這一點:

- 2026 年前 6 個月,a16z 參與了大約 48 筆種子輪交易,領投了其中 46%。這是系統性的種子策略,不是零星下注。

- 最突出的是支票大小:a16z 領投輪次的中位數是 1050 萬美元,這個數字更像經典的 A 輪,而不是傳統種子輪。

- 如果加上 General Catalyst 和 Sequoia,這 3 家巨頭在短短 5.5 個月內完成了 87 筆種子交易,平均 每 1.5 個工作日就做一筆早期投資。

@a16z 發推:我們很榮幸領投 Westmag 的種子輪。投資整個硬體堆疊的一個被低估的優勢,是能第一手接觸到困擾工業基礎的供應鏈挑戰……

與此同時,Carta 的最新數據顯示,從估值角度來看,種子輪估值正在快速膨脹。雖然有人可能認為這只是少數激進玩家的結果,但大多數 EM 的基金數學仍然迫使他們在中位數附近或以下運作,以獲得足夠的初始持股並維持可行的回報路徑。

巨型基金的邏輯完全不同。憑藉累積 AUM、品牌溢價和優質項目流,價格紀律不再是真正的約束。這種落差正在把市場撕裂成兩個截然不同的層級,我們大致稱之為「經典種子輪」和「超級種子輪」:

- 種子輪估值的第 90 百分位在 2026 年 Q1 飆升到 9370 萬美元,比四年前幾乎翻倍

- 過去一年,中位數以上的估值至少上漲了 53%

- 底部幾乎沒動:第 25 百分位從 1800 萬美元緩慢爬到 2270 萬美元

@PeterJ_Walker 發推:前 5% 的種子輪估值現在經常突破 1.75 億美元,過去 12 個月翻了 3 倍。就有那麼一點 2021 年的荒唐味道(即使作為 AI 信仰者也這麼覺得)。

但所有這些仍然是間接證據,指出了一個大方向,卻沒有給出早期市場到底在發生什麼、巨型基金的存在到底有多系統化的確定性答案。

正因如此,我們決定深入挖掘。我們分析了每家基金在三個時代的個體動態,拆解它們的行為模式,以及這種轉變最終對 EM 意味著什麼。

拆解交易機器

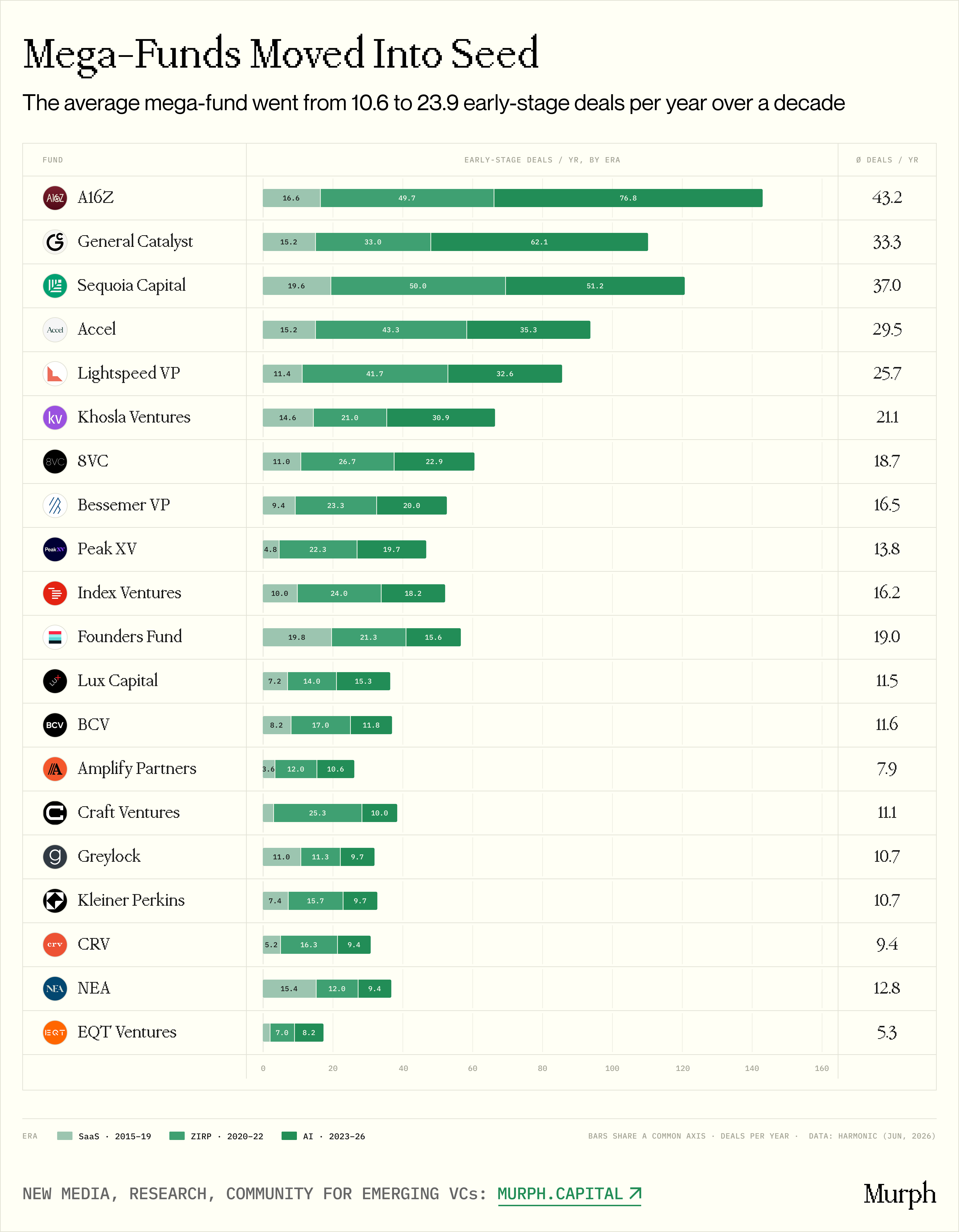

圖註:20 家巨型基金在三個時代的早期交易數量對比

看平均數,SaaS 時代一家典型的巨型基金每年完成 10.6 筆早期交易。到 AI 時代,跳到了 23.9 筆,整個隊列平均增長 2.37 倍。

最有意思的是零利率結束之後發生了什麼。如果這種增長純粹是免費資金的副產品,加息後應該逆轉。但在我們數據集的 20 家基金中,AI 時代的年均交易數量與零利率時代幾乎持平:23.9 對 24.3。事實上,只有 3 家基金縮減了早期投資節奏。這證明轉變是結構性的,儘管少數異常值拉高了總體數據:

- a16z:16.6 → 49.7 → 76.8 筆/年

- General Catalyst:15.2 → 33.0 → 62.1 筆/年

- Khosla Ventures:14.6 → 21.0 → 30.9 筆/年

這背後至少有三個根本驅動因素:

AI 時代的公司天生成本更高。 GPU 基礎設施、數據管道、年薪 30-50 萬美元的研究科學家,創造了完全不同的基線成本。SaaS 時代 50 萬美元能搞定的事(兩個工程師加 AWS),AI 時代需要 200-500 萬美元。擴大的中位支票部分反映的是真實研發開支,不只是估值膨脹。而且 SaaS 時代的早期本質上是探索性的(允許創始人迭代、轉型、花幾年尋找 PMF),AI 的先發優勢窗口短得多。如果你的模型跑通了,你會迅速甩開競爭,這個窗口關得更快。

對創始人的爭奪轉移了定價權。 在革命性技術週期的初期,高能力搭配頂級人才價值連城。最好的 AI 創始人在種子階段就能在 a16z、Sequoia 和 Lightspeed 之間選擇,搭建一個能幫助他們在更短時間內融到更大下一輪的股東表。很多時候,定價權從投資人轉移到了創始人手中:輪次變大不是因為公司客觀上需要更多資本,而是因為創始人可以要求並得到。

基金規模的數學很說明問題。 我們隊列中 前 5 家基金的合計 AUM 從約 340 億美元增長到 2490 億美元,十年翻了約 7 倍。與此同時,它們的種子交易數量只增長了 2-4 倍。AUM 的擴張速度遠快於種子活動,種子支票在這些基金的投資組合中佔比反而更小了。

拿 a16z 來說:2015 年管理規模約 40 億美元,現在管理 900 億美元(算上最新的 150 億美元募資,VC 歷史最大單筆)。一張 600 萬美元的種子支票在 900 億 AUM 中只佔 0.01%。數學上,基金沒有任何動力去為每一百萬的估值討價還價。反過來,在一個日益集中的市場中,錯過世代級機會的風險是災難性的。

因此我們可以高度自信地說:AI 時代巨型基金湧入種子輪,不是免費資金時代的投機行為,而是一個戰略使命。巨量資本湧入巨型基金,同時出現了一批值得在最早期就爭奪的新型公司和人才,兩者同時推動了這一轉變。

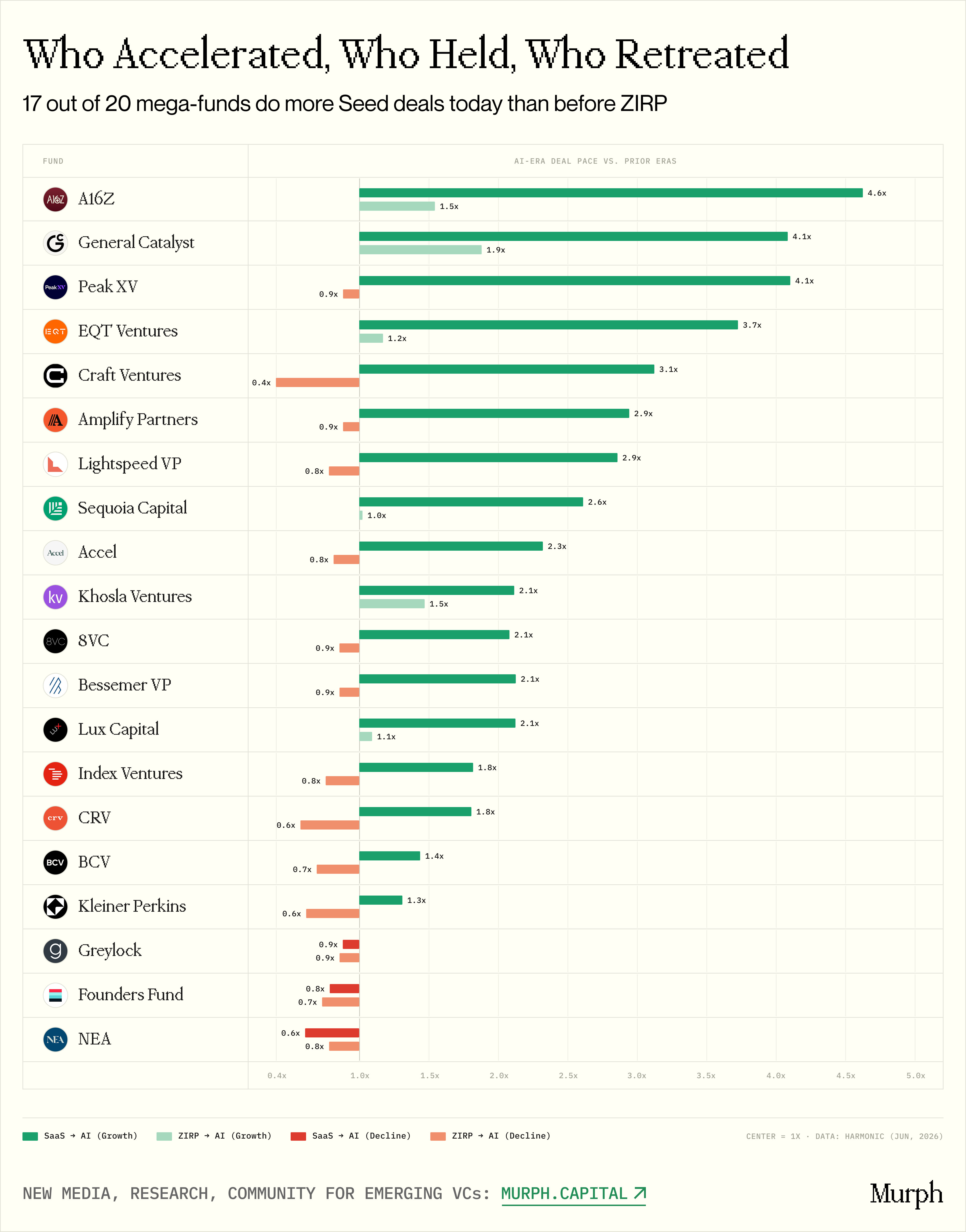

基於增速的分組分析

圖註:20 家基金按增速軌跡分組

零利率時代,數據集中所有 20 家巨型基金都加大了早期交易,沒有例外。疫情後聯準會降息至接近零,大規模 LP 資本湧入 VC 口袋,2021 年美國 VC 總募資額達到驚人的 1695 億美元。

手握巨額乾火藥(dry powder),一部分巨型基金下沉到種子階段試水;另一部分主動從晚期輪次(當時估值極度膨脹)退出,同樣轉向下游。

但到了 AI 時代,利率穩定在 5% 以上,市場高度分化。宏觀分歧將基金分成了三條行為路線:

加速者

AI 時代的交易量甚至超過零利率時期:

- a16z(75.3 筆/年)

- General Catalyst(61.5 筆/年)

- Khosla Ventures(31.5 筆/年)

這些基金不只是在廉價資金消失後繼續留在種子階段,而是加倍下注,激進地擴大了存在。

穩定者

AI 時代交易量略低於零利率峰值,但仍遠高於 SaaS 時代:

- Sequoia(19.6 → 49.3 → 50.6)

- Accel(15.2 → 43.3 → 34.7)

- Lightspeed(11.6 → 41.7 → 32.1)

零利率的飆升已經見頂回落,但基線活動永久性地抬高到了歷史水平的 2-3 倍。回不去了。

紀律型

三個時代穩步增長:

- Bessemer(9.4 → 23.0 → 20.9)

- Lux(7.2 → 14.3 → 14.7)

- Index Ventures(10.0 → 23.3 → 17.6)

它們避開了零利率的飆升和 AI 的爆發,但基線已經永久上移。SaaS 時代每年 10 筆,現在穩定在 15-21 筆。

唯一的例外是三家基金:Founders Fund、NEA 和 Greylock。它們從 SaaS 到 AI 時代要么減少、要么持平了早期活動。

Founders Fund 可能是唯一一家做出了哲學性主動選擇的機構。Peter Thiel 深受吉拉爾模仿理論影響的逆向框架,把擁擠的市場共識視為明確的信號去別處尋找機會。所以當其他 17 家巨型基金衝向種子階段時,Founders Fund 反其道而行,轉向大額、集中的晚期賭注,把資本注入 OpenAI、Databricks、Anduril 這類世代級異常值。

Greylock 仍然深度忠於「第一張支票」的傳統,但選擇打高集中度的牌。它不搞流水線交易機器,而是聚焦更少、更高信念的賭注,有時甚至直接在自己辦公室裡孵化