SPCX真能漲到400美元?期權上市首日的伽馬擠壓推演

- 核心觀點:ZeroHedge 認為,SPCX 期權開放後可能因低流通盤、散戶買盤集中及做市商對沖需求觸發伽馬擠壓,極端情況下將股價推向 400 美元,但這僅為極端情景而非市場共識。

- 關鍵要素:

- SPCX 上市初期可交易籌碼有限,低流通盤使其價格對買盤高度敏感,呈現類似小盤股的價格彈性。

- 期權上市(最早週二)引入虛值看漲期權,散戶低價押注或迫使做市商買入正股對沖,形成正反饋的伽馬擠壓機制。

- Vanda 數據顯示 SPCX 連續兩日為散戶淨買入榜首,單日淨買入約 9380 萬美元,佔當日散戶淨買入總額 73%,但資金高度集中而非全市場風險偏好擴張。

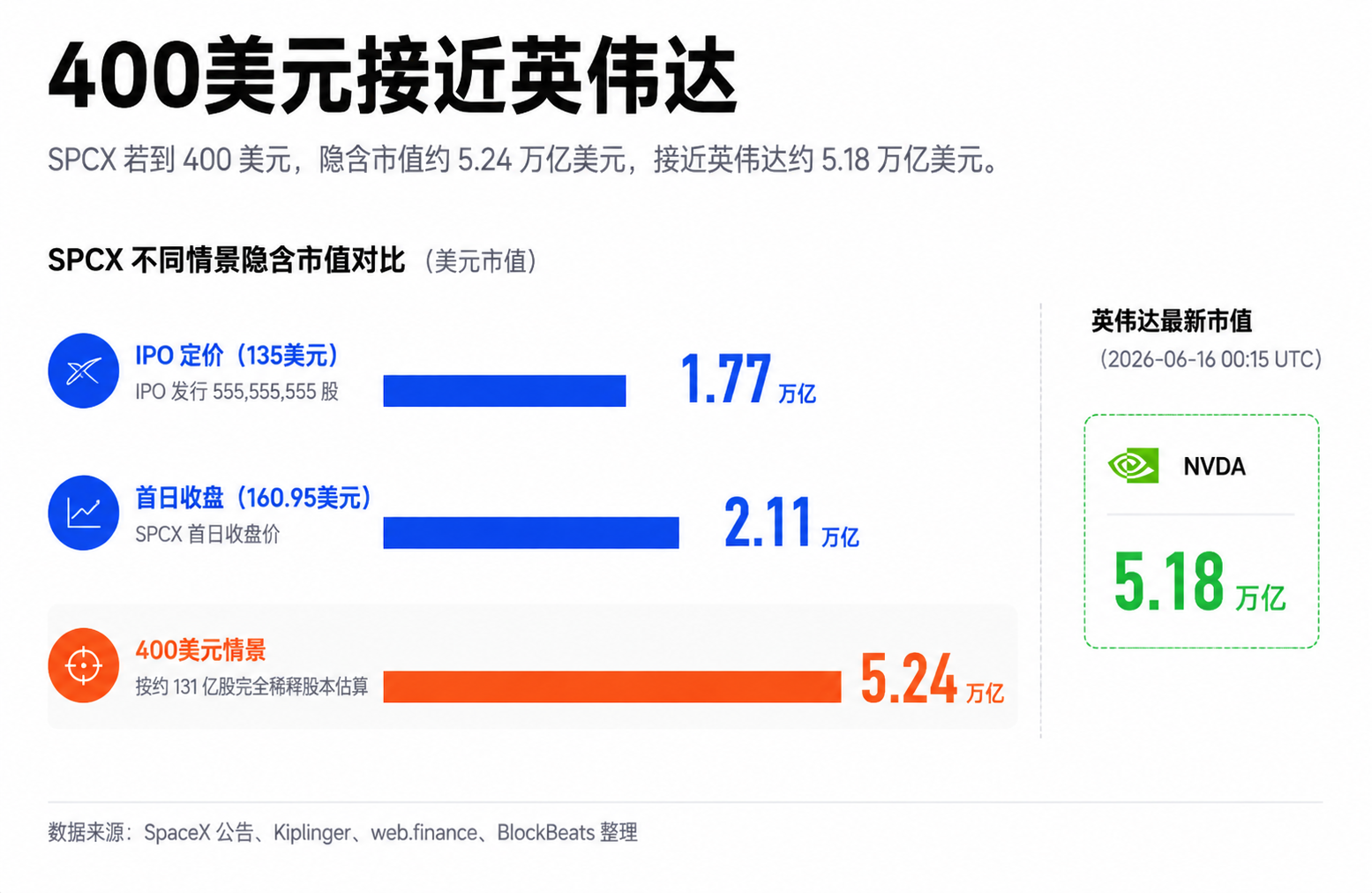

- 400 美元對應完全稀釋股本約 5.2 萬億美元市值,接近英偉達水平,但支撐基礎不同:前者依賴交易結構,後者基於基本面驗證。

- 伽馬擠壓需要期權鏈實際成交、虛值期權未平倉量、隱含波動率及正股高位承接等數據驗證,當前僅為機制具備啟動條件。

TL;DR

- ZeroHedge 認為,SPCX 期權開放後可能觸發伽瑪擠壓,極端情況下將股價推向 400 美元。

- 目前只能確認波動通道已被打開,不能將 400 美元視為市場共識。

- 相關標的:SPCX、NVDA、MSFT、AAPL、SQQQ、SOXS。

ZeroHedge 在社交媒體發文稱,SPCX 期權開放後可能觸發伽瑪擠壓,並將 SpaceX 股價推向 400 美元。它是美股市場中影響力很強、風格激進的財經媒體和交易帳號,長期擅長將宏觀流動性、倉位結構和極端交易情境放在一起討論,這次則將 SPCX 的期權上市、伽瑪擠壓和 400 美元股價直接連結在一起。

SPCX 上市首日漲超 25%,估值超過 2 兆美元。隔夜及盤後報價一度接近 230 美元,但這不是正式收盤價,也不能直接代表長期資金願意按此價格接貨。對普通讀者來說,更重要的不是 IPO 發行了多少股,而是上市初期可交易籌碼有限、散戶買盤高度集中,且期權即將開放。

這就是 400 美元說法真正值得討論的地方:這個數字本身很誇張,但它背後指向了一種需要警惕的市場結構。ZeroHedge 認為,SPCX 的低流通量、散戶買盤和期權上市結合後,可能觸發一次有效的伽瑪擠壓。按約 131 億股完全稀釋股本口徑估算,400 美元對應市值約 5.2 兆美元,SpaceX 將非常接近甚至短暫超越輝達。

SPCX 為什麼能像小型股一樣波動?

SPCX 的特殊之處不在於公司規模小,而在於早期可交易股票數量少。

低流通量指的是市場上能自由買賣的股份比例有限。即使公司總市值很大,如果上市初期只有一小部分股份進入次級市場,短期價格也會對買盤更敏感。池子很大,但真正能被舀出來交易的水不多。

這也是 SPCX 與蘋果、微軟、輝達的區別。成熟的大型股擁有龐大的流通股、機構持倉、指數基金、做市商和套利資金。要讓這類股票一天移動幾千億美元市值,需要非常龐大的資金和更廣泛的共識。

SPCX 處於上市初期。SpaceX 官方公告確認了 IPO 發行數量和超額配售安排,但相對於公司整體估值,初始公開流通比例仍然偏低。低流通量疊加馬斯克敘事,會讓股價在短時間內更像一隻被資金集中衝擊的新股,而不是一隻成熟的超級大型股。

這也解釋了盤後價格為何被市場盯得很緊。盤後交易流動性更差,買賣盤更薄,一旦資金追逐同一檔股票,價格彈性會被放大。盤後報價一度接近 230 美元,可以說明當時籌碼緊張,但不能直接說明長期資金已經接受這一估值。

ZeroHedge 的 400 美元推演,第一層基礎就在這裡:如果一個兆美元級別的公司,短期交易狀態像低流通量小型股,它就可能出現正常大型股很少見的價格跳躍。

期權開放為波動裝上槓桿

期權之所以重要,是因為它會將散戶的方向性押注,轉化為做市商被動的對沖需求。

據 Reuters 報導,SPCX 期權最早將在週二開始交易,Cboe 預計週二開通。報導援引市場人士預期,早期交易可能很重、波動很大,權利金也會很貴。

對普通投資者來說,這說明 SPCX 不再只有買正股這一種玩法。期權上市後,市場會出現大量更便宜、槓桿更高、風險也更高的買權。

最容易點燃情緒的是價外買權,也就是履約價高於現價的買權合約。它們價格相對便宜,更像彩券。如果股價衝得夠快,報酬可能很高。如果漲不到,期權也可能迅速歸零。散戶在熱門股票上通常偏好這類合約,因為它能用較小本金押注更大漲幅。

伽瑪擠壓的核心機制就在這裡發生。

當大量投資人買入買權時,賣出期權的一方通常是做市商。為了控制風險,做市商往往需要買入一部分正股對沖。股價越漲,期權越接近賺錢區間,做市商需要買入的正股可能越多。於是形成一個正回饋:散戶買買權,做市商買股票,股價上漲後做市商繼續加倉對沖,上漲又吸引更多買盤。

放在 SPCX 上,這個機制很有想像空間。它同時具備低流通量、熱門敘事、散戶關注、期權開放窗口,以及上市初期已經出現的劇烈價格波動。ZeroHedge 認為,一旦價外買權需求足夠集中,做市商對沖買盤就可能短時間內將股價推向 400 美元。

邊界也要劃清。400 美元是 ZeroHedge 給出的極端上行情境,不是當前證據能獨立推出的基準判斷。期權即將開放,只說明新的槓桿通道出現。要證明伽瑪擠壓正在形成,還需要看到期權首日和隨後幾天的真實成交、價外買權未平倉量、履約價分佈、隱含波動率,以及做市商淨伽瑪曝險。

現在能說的是,機器具備啟動條件。不能說的是,機器一定已經啟動。

Vanda 數據支持擁擠交易,但不等於全面狂熱

如果只看 SPCX 的走勢,很容易認為散戶全面重回風險資產。但 Vanda 的資金流口徑給出的是另一個更狹窄的解釋。

據 ZeroHedge 援引 Vanda Track 數據,SPCX 連續第二個交易日位居散戶淨買入榜首,單日淨買入約 9380 萬美元,占當日美股單股散戶淨買入總額約 73%。這組數據本次未能在獨立公開渠道中交叉確認,更適合當作觀察散戶擁擠度的參考,而不是多方確認的市場事實。

即便如此,這一口徑仍然支持 ZeroHedge 的一部分判斷:SPCX 的確出現了罕見的資金集中。對低流通量股票來說,集中買盤本身就足以顯著影響價格。如果期權交易再放大這種方向性押注,波動可能繼續擴大。

但這組數據也給出了約束。同期半導體股雖然有部分溫和回流,但並沒有顯示出全市場風險偏好無差別擴散的狀態。SQQQ、SOXS 等做空或反向槓桿 ETF 仍然獲得買入,說明散戶並不是全面衝進風險資產,而是把注意力集中到 SPCX 這個單一敘事上。

這一區別很重要。

如果是全面風險偏好擴張,SPCX 的上漲可以被理解為大盤情緒的一部分。如果是單一標的擁擠,上漲越快,持倉結構越脆弱。資金越集中,短期上行動能越強,但一旦預期落空、期權利金回落、盤後流動性變差,反向波動也會更劇烈。

這也是 SPCX 與輝達市值比較中最容易被誤讀的地方。輝達的估值來自 AI 晶片收入、資料中心需求、利潤率和長期增長預期的持續驗證。SPCX 當前的短線交易,更多來自上市初期流動性結構、馬斯克敘事和期權槓桿預期。兩者都可能獲得高估值,但支撐方式不同。

400 美元要等期權鏈驗證

SPCX 接下來最重要的變數,不是社交媒體上有沒有更多人喊 400 美元,而是期權市場真實長成什麼樣。

如果 ZeroHedge 的極端情境要繼續成立,需要先看到價外買權出現足夠集中的成交和未平倉量。只是期權上市、成交活躍還不夠。關鍵在於買盤是否集中在現價上方的買權合約,並且這些合約是否迫使做市商持續買入正股對沖。

隱含波動率也要一起看。期權剛上市時,權利金可能很貴。對買方來說,即使正股繼續上漲,如果隱含波動率快速回落,期權收益也可能被吞掉。對市場結構來說,高昂權利金會抑制後續追買,也可能讓早期買入者選擇獲利了結。

正股成交承接同樣重要。低流通量可以放大上漲,也會放大下跌。盤後高價證明了流動性緊張,卻不能證明長期資金願意持續接貨。若期權買盤沒有想像中強,或者上市初期獲利盤集中兌現,SPCX 也可能出現反向回饋。

最後才是基本面錨點。SpaceX 的長期故事並不弱,Starlink、發射業務、太空基礎設施和潛在通訊協同,都是市場願意給高估值的原因。但從 3 兆美元附近推向 5 兆美元以上,短期內更像交易結構外推,不是已經被財務數據驗證的重估完成。

接下來幾天,投資人真正要盯的是期權鏈上的履約價分佈、價外買權未平倉量、隱含波動率變化,以及正股在高位是否仍有真實成交承接。只有這些數據同時指向同一個方向,ZeroHedge 的 400 美元情境才會從極端推演,變成市場必須定價的風險。