SpaceX用一場IPO,改寫了百年上市流程

- 核心觀點:SpaceX 透過拆分傳統 IPO 的三大核心職能(價格發現、分銷配售、股份交割),利用一級半市場、預測市場和永續合約等新型公開渠道完成了上市,挑戰了投行的壟斷地位,並揭示了投行未來的核心價值將轉向信用背書、股份分配權、風險承接和市場穩定。

- 關鍵要素:

- SpaceX 上市突破傳統:馬斯克直接確定135美元發行價,繞開了投行定價環節,上市前市場已通過多個公開渠道(如Hiive、Polymarket、Hyperliquid)自發形成公允估值。

- 新型定價渠道有效性驗證:例如晶片企業Cerebras上市時,Hyperliquid的IPO永續合約價格與納斯達克開盤價誤差僅1.3%,證明區塊鏈定價渠道可高效預測股價。

- 代幣化股份交割暴露託管漏洞:幣安等平台因未能獲取足額股份,導致5.57億美元全額退款,核心問題在於底層資產真實存在與合規託管能力,而非區塊鏈技術本身。

- 投行承銷費降至0.67%:SpaceX超大規模IPO的極低費率,反映了投行在價格發現等標準化環節的議價能力被削弱,盈利模式正從服務費轉向獲取股份分配權帶來的衍生交易佣金。

- 投行剩餘不可替代職能:包括信用背書(如高盛、摩根士丹利各收取1億美元)、包銷風險承接(全額吃下發行股份)及綠鞋機制穩定市場的做市能力,這些是鏈上平台無法模仿的。

原文作者:Prathik Desai

原文編譯:Luffy,Foresight News

公司上市是資本社會體系的一項重要儀式。公司高層要連續數週展開路演,向各大基金管理人推介商業計畫書,爭取機構投資。投行則扮演承銷中介角色,匯總市場認購需求、評估企業估值、敲定發行價,並完成股份分配。待到上市當日敲鐘,私營企業正式轉為公眾公司。隨後二級市場買賣訂單持續博弈,在開盤數小時乃至數日內完成價格發現。

路演、定價、敲鐘上市這套流程之所以長期存在,核心原因是外界無法獲取私營企業真實經營數據,只能依靠投行定價。過去所有企業都必須完整走完這套流程才能登陸交易所。

但近期登陸美股的 SpaceX,走出了一條完全不同的上市路徑。伊隆・馬斯克在投行測算定價、開展路演之前,就直接敲定了發行價。

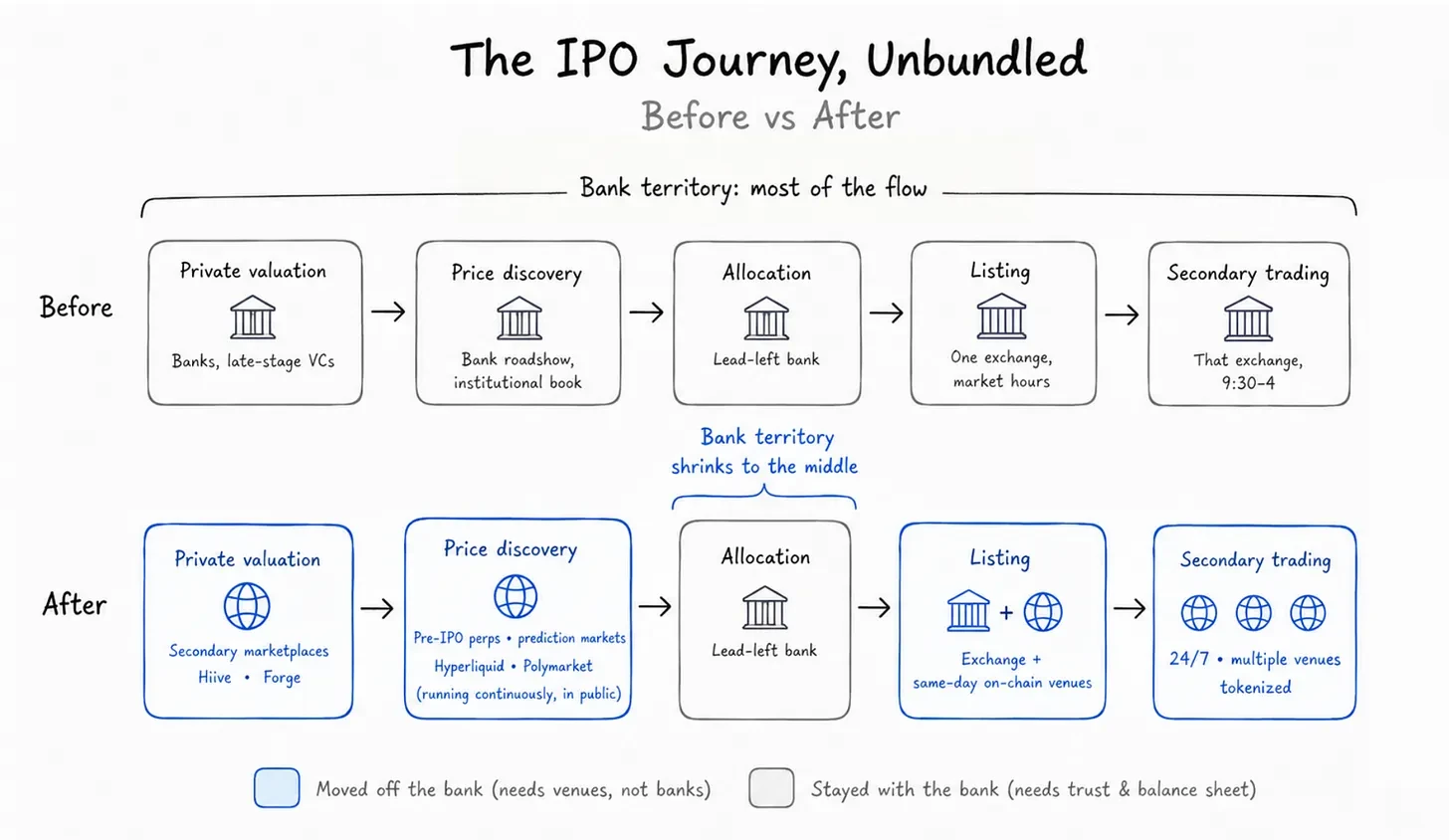

傳統 IPO 會把價格發現、尋找投資者、股份交割三項核心工作打包交由投行統一完成,並向投行支付打包服務費。而 SpaceX 本次上市,將三大環節徹底拆分、交由不同渠道獨立完成。在投行正式啟動上市工作前,市場已經給出企業公允估值,大量投資者也提前排隊等待認購。

本文將拆解 SpaceX 如何改變公司上市的方式,以及新上市環境下投行的角色變化。

投行承銷服務費的由來

投行會向擬上市企業收取承銷服務費。過去近百年,這筆費用通常按企業募資總規模的比例收取。

完整承銷流程包含:投行組織全球路演,收集機構與散戶在不同價格區間的意向認購單,敲定市場能夠接受的發行價,同時保障股份順利交割。在全額包銷模式下,投行會全額吃下本次發行股份,再分銷給所有認購投資者。

價格發現、分銷配售、股份交割三大職能長期捆綁,是受限於早年市場基礎設施。投行是唯一能夠掌握完整市場資訊的機構,最適合判斷市場需求。他們能提前獲取企業完整財務數據與發展規劃,精準測算股價。他們擁有海量多元客戶資源與跨行業合作渠道,可將股份分配給頭部機構與散戶;同時配套成熟清算結算系統,保障股份正常交割。

因此擬上市企業別無選擇,只能打包購買這些服務並支付服務費。

而拆分式 IPO 徹底打破了投行的壟斷。在投行啟動上市籌備前,永續合約交易平台、預測市場、一級半市場等公開渠道,已經完整展示市場真實需求。企業可以自主談判承銷費率,並為上市每一個環節挑選效率最高的服務渠道。

美國中型 IPO 承銷費率平均約募資總額 7%,大型項目費率會大幅下調。2014 年阿里巴巴 250 億美元上市,承銷費率僅 1.2%。本次 SpaceX 承銷費率低至 0.67%。這樁史上規模最大 IPO 能拿到極低費率,可能有很多原因,上市流程拆分、弱化投行傳統職能無疑是其中之一。

價格發現:投行失去定價權

SpaceX 從籌備階段就打破傳統 IPO 規則。傳統流程由投行劃定價格區間,逐步試探市場接受度,最終敲定發行價;而馬斯克直接公布固定發行價 135 美元,投資者只能選擇認購或放棄。

SpaceX 可以跳過投行定價環節,是因為上市前數週,市場已經自發完成估值定價。

三類公開市場給出了不同維度的 SpaceX 價格信號:

- 一級半二級市場 Hiive、Forge:企業員工與早期投資人交易私募股份,SpaceX 場內成交價穩定在 150 美元附近,接近上市首日開盤價;

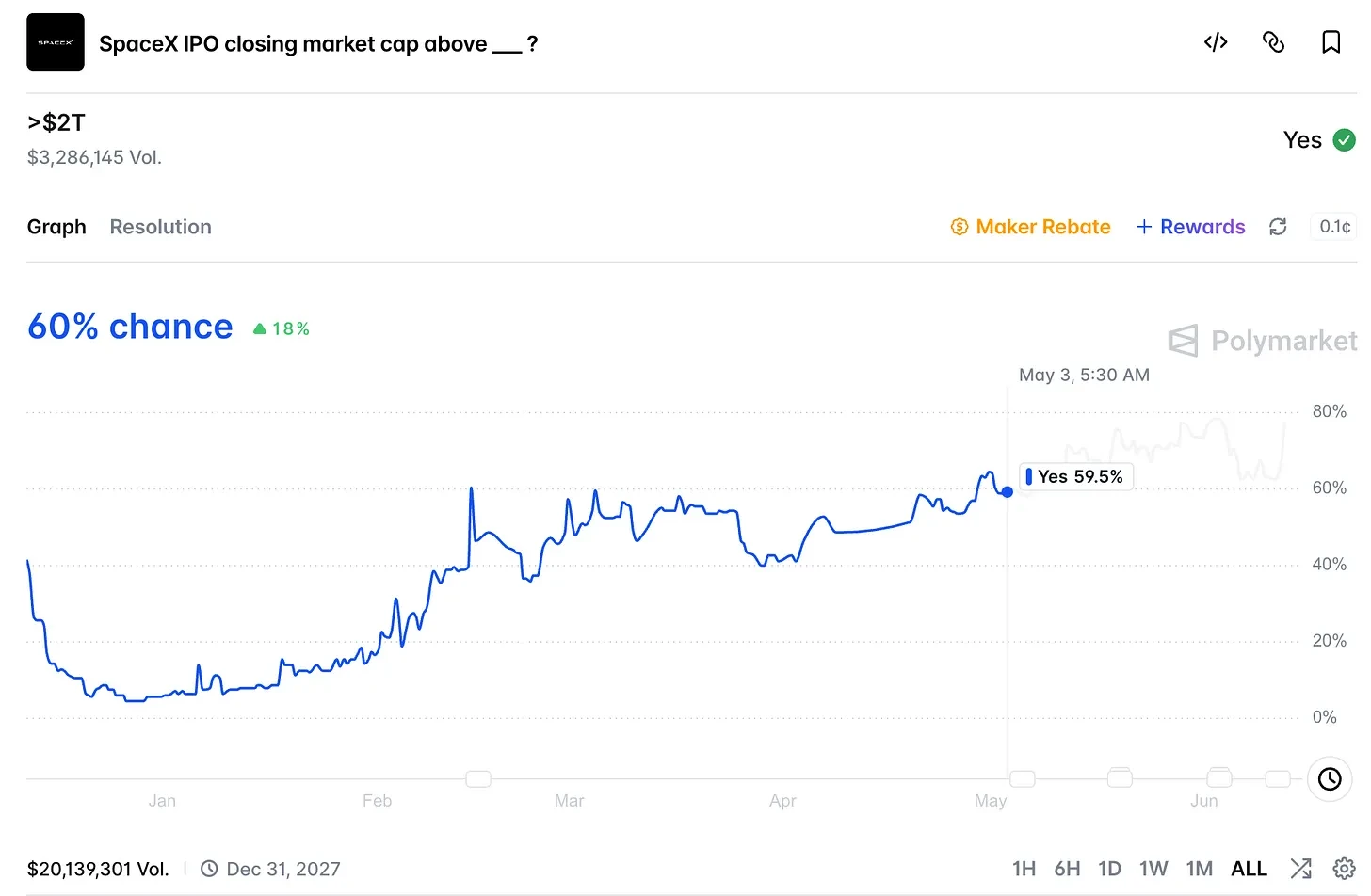

- 預測市場 Polymarket:用戶押注上市首日收盤價,最高投注量對應的企業估值突破 2 兆美元; 6 月 12 日週五,SpaceX 正式上市,首日收盤價約 161 美元,較發行價上漲 20%,企業總估值達 2.1 兆美元;

- Hyperliquid 永續合約平台:24 小時不間斷交易 SpaceX 合成永續合約,即時反映市場對該股的估值預期。

正式上市前,這類 IPO 前永續合約沒有真實股票作為底層標的,本質是市場對上市首日股價的槓桿押注。Hyperliquid 平台絕大部分持倉都集中在 SpaceX 合約。上市當日早盤,該永續合約價格區間 174–185 美元,較 135 美元發行價溢價 30%–35%;而 SpaceX 股票盤中最高觸及 176 美元。股票正式登陸交易所後,永續合約價格迅速向 150 美元開盤價收斂。

這僅僅是巧合嗎?此前已有先例證明這類新型定價渠道具備參考價值。數週前晶片企業 Cerebras 上市,Hyperliquid 平台對應的 IPO 永續合約價格,與那斯達克實際開盤價誤差僅 1.3%,股票開盤後價差幾乎歸零。彼時企業甚至還未敲定發行價,市場就提前預判了開盤價格。

依靠各類公開交易市場,SpaceX 繞開了投行負責的第一項核心工作:價格發現。

股份交割:代幣化賽道暴露底層託管漏洞

傳統投行完成定價後,第二項核心工作是分銷股份、匹配投資者。我們先跳過分銷,拆解投行第三項職能:股份分配與交割。

SpaceX 上市當日,股票交易分散在多個平台,模式完全區別於傳統 IPO。Solana 鏈上 Backpack 發行代幣、美國合規機構 Kraken 推出對應產品、Ondo 發行追蹤代幣、Hyperliquid 上線合成永續,全部以 SPCX 為底層標的;Bitget、Bybit、幣安等多家中心化交易所也開放了 IPO 認購通道。

上市當日,不同平台出現截然不同的結果。

直接持有實股、或透過合規券商經紀商對接股份的產品,準時開盤、價格同步對標正股。Backpack Solana 代幣 1:1 對應存管券商持有的真實股份;Kraken 美國板塊透過 Payward Securities 對接股票;Ondo 每日出具資產託管證明,保障代幣足額對應標的;Hyperliquid 永續合約本身無需持有股票,股票上市後價格自動同步。

幣安、Bybit、Bitget 推出代幣化認購活動,xStocks 平台承諾代幣足額對應真實股票。但最終平台未能拿到足額分配股份,全部全額退款,僅幣安一家退款規模就達 5.57 億美元。

問題根源並非區塊鏈技術本身,合規託管渠道均正常完成交割。SpaceX 本次認購超募,市場需求達到募資規模 750 億美元的 3.5 至 4 倍。中心化交易所依賴第三方中介分配股份,最終出現交割失敗,平台只能全額退款。

當價格發現完全公開、可自由獲取,定價不再是 IPO 流程裡稀缺、高價值的環節。行業競爭的核心轉變為能否足額交付對應股份。

股份交割難題並非新興事物。60 年前華爾街就遭遇過同類危機,並搭建配套基礎設施徹底解決。

上世紀 60 年代末,美國股票交易量爆發,由於股票證書是紙質的,每筆交易都必須查找、核對並人工遞送,後台部門被堆積如山的紙質文件淹沒。交易所每週三直接閉市,用來堆積處理積壓單據。最終,整個行業找到了一種解決辦法,那就是避免紙質文件的流通。

1968 年中央憑證存管機構成立,1973 年重組為美國存管信託公司。所有紙質股票統一存入集中託管金庫,所有權僅透過帳面記錄變更。全部資產統一存放在可信第三方,交割風險徹底消除,存管機構可擔保賣方持有足額股份、買方順利完成過戶。

這也是託管基礎設施需要解決的核心問題:賣方是否真實持有底層資產、能否完成資產劃轉。

代幣化模式同樣面臨該隱患。代幣可以提前發行,但底層股票未必同步存入合規託管機構。若代幣背後對應券商足額存管的真實股票,交割具備保障;若代幣先行發售,底層股份卻未落實,兌付承諾便失去支撐。2026 年本次事故,正是平台發售代幣後無法獲取對應實股導致。

未來 IPO 的難點不再是價格發現,而是驗證底層資產真實存在、可正常劃轉。

投行還剩下哪些不可替代的價值?

完整復盤全新上市流程,三大傳統職能已被外部渠道分流。

一級市場價格發現不再由投行壟斷。上市前數週乃至數月,一級半市場、預測市場、永續合約平台持續公開估值,等到 SpaceX 敲定發行價時,多類渠道早已給出公允市場價格;

上市交易渠道不再單一。SpaceX 登陸那斯達克的同時,多條鏈上交易渠道同步開盤。區塊鏈支援 7×24 小時交易,二級市場流動性不再局限於單一傳統交易所;

股份交割的核心門檻是資產託管資格。過去該能力由投行獨家掌控,依託存管機構完成交割擔保;如今任何具備合規託管資格的機構,都可以承接這項業務。

那麼,還有什麼需要投行來解決?當下投行僅保留四項難以被替代的中間核心職能。

首先是信用背書。招股書主承銷銀行的署名,相當於為專案出具信用擔保,給保守型機構投資者提供安全背書。這份數十年積累的行業聲譽,鏈上代幣平台無法複製,投行依靠聲譽背書收取服務費。本次 SpaceX 合計支付 5 億美元承銷費,高盛、摩根士丹利各分得 1 億美元,即便兩家投行幾乎沒有參與定價環節。

其次是股份分配權限。主承銷商仍掌握絕大部分股份的分配決定權,自主篩選可參與認購的投資者。

接下來是風險承接。SpaceX 採用全額包銷模式,投行簽訂合約全額吃下本次發行股份再對外分銷。若市場需求崩塌、認購不足,未售出股份全部由投行承接,SpaceX 無需承擔虧損。鏈上平台無法承接這類鉅額兜底風險。

最後是市場穩定。上市初期股價波動劇烈時,主承銷商可透過綠鞋機制,適度超額配售股份,再在二級市場回購,抑制股價暴漲暴跌。本次 SpaceX 上市後,由摩根士丹利負責後市穩定操作。該業務需要大額資產負債表與專業做市團隊,現階段僅投行能夠做到。

除此以外,上市全流程其餘環節,都被成本更低、交易時長更長、完全公開的新型市場渠道承接。

區塊鏈定價渠道已經驗證了自身價值,能夠全天候持續測算擬上市企業估值,效率遠超傳統投行。SpaceX 本次大幅超募,上市首日漲幅接近 19%,是教科書級別的上市行情,足以印證新型定價渠道的有效性。

傳統 IPO 模式已經徹底拆分,每一項職能都交由效率最優的渠道承接,各行各業都在發生類似的分工變革。此前《一級市場估值重構》一文提到,市場不再等待投行給出私營企業估值。曾經壟斷定價、股份交割兩大核心業務的投行,在全新上市體系中,不再能依靠這兩項標準化服務賺取高額費用。

投行 IPO 業務收入會徹底萎縮嗎?

並不會。SpaceX 僅 0.67% 的承銷費率,並非投行收入的核心來源。

以首日漲幅測算,SpaceX 募資 750 億美元,單日帳面浮盈規模約 140 億美元。能夠分到這筆收益的投資者,大多是承銷投行的存量客戶。投行不能直接自營囤積股份,但會為客戶爭取優質 IPO 份額,藉此賺取高額交易佣金。

這也是 0.67% 的低費率,依舊吸引近二十家投行爭搶承銷席位的核心原因。承銷服務費已經淪為次要收益,股份分配權、客戶衍生交易佣金、長期財富管理業務,才是投行爭奪專案的核心訴求。

投行的獲利邏輯正在升級,從標準化、可替代的定價服務,轉向稀缺的資源 ——IPO 股份認購渠道。