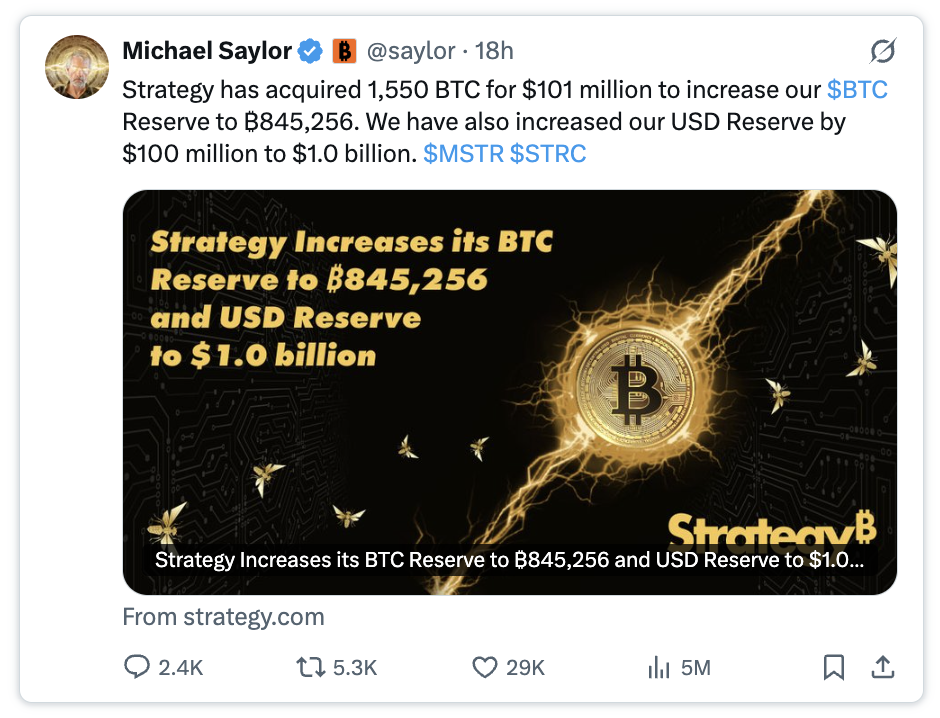

Saylor bought 1,550 BTC, but it's Strategy's worst trade in recent times

- Core Insight: Strategy recently conducted a stock offering at a premium below its breakeven point and did not use all the raised funds to purchase Bitcoin. This resulted in a 0.19% decline in Bitcoin holdings per share, thereby sacrificing the interests of MSTR shareholders.

- Key Factors:

- The modified Net Asset Value at breakeven (mNAV) needs to be above 1.30 to increase Bitcoin holdings per share through an offering. However, the mNAV was below this level during this stock offering.

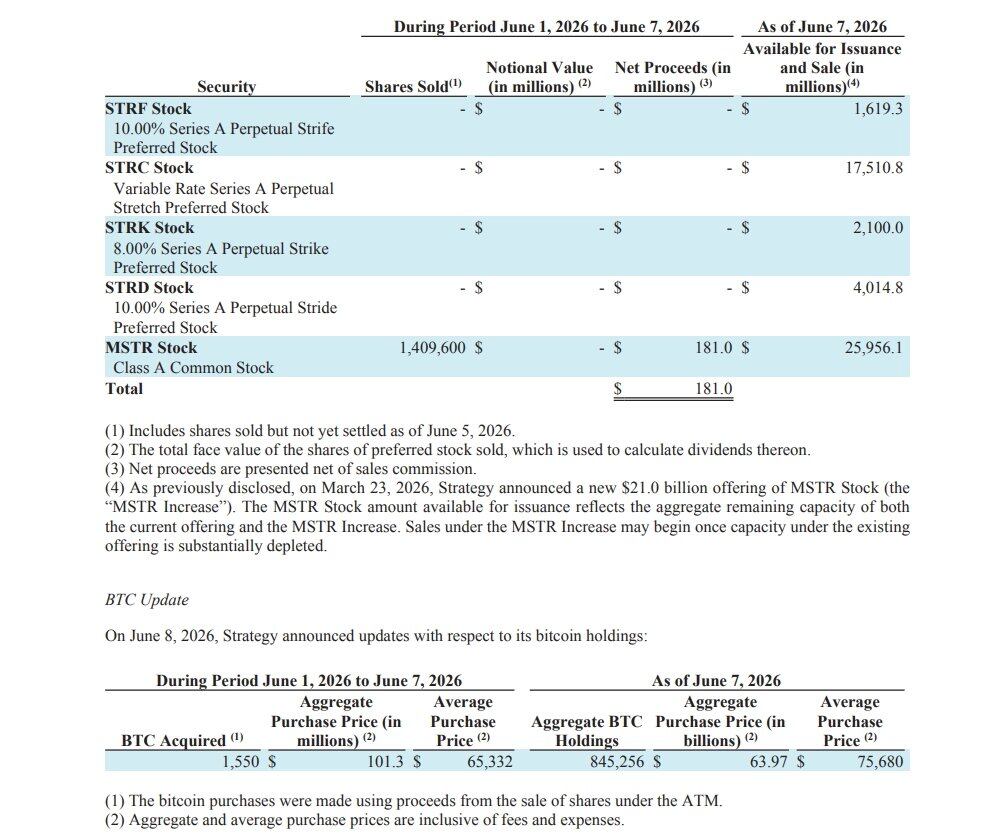

- This offering raised $181 million, but only $101.3 million was used to purchase 1,550 Bitcoins. The remaining funds were used to supplement the U.S. dollar reserve, violating the premise of using 100% of the proceeds for Bitcoin purchases.

- After the transaction, Bitcoin holdings per share dropped by approximately 0.19%. Meanwhile, the dollar reserve only extended from covering 6.3 months to 7 months, demonstrating low efficiency.

- Strategy's move essentially sacrifices MSTR's core metrics to ensure STRC's business operations, constituting a high-risk gamble.

- If market sentiment does not improve, the company may be forced to continue sacrificing MSTR's interests, potentially facing delays in STRC dividends or even a path towards decline.

原文作者:100y

原文編譯:Chopper,Foresight News

比特幣財庫公司 Strategy 先是賣出了 32 枚比特幣,緊接著又大手筆買入 1550 枚比特幣。

我並不希望 Strategy(MSTR)走向衰敗,但有些實話必須有人講出來。在我看來,這是一筆極為糟糕的交易。

從表面上看,這筆操作似乎十分亮眼。Strategy 公司在比特幣價格相對低位大舉吸籌,同時還將用於支付優先股息的美元儲備從 9 億美元上調至 10 億美元。

難道這意味著 Strategy 公司即將迎來逆轉?

如果你只從中看到了利好,那說明你並沒有真正讀懂這家公司的運作邏輯。

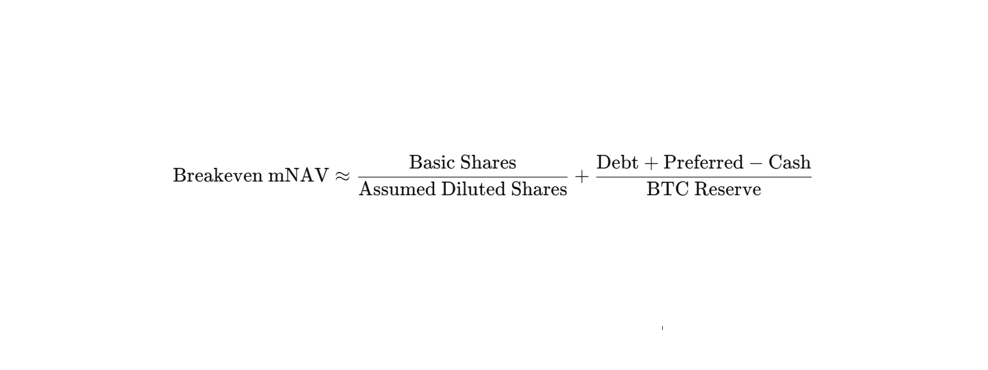

首先要理解盈虧平衡修正後資產淨值(mNAV)

提升每股比特幣持倉數量(BPS),是 Strategy 公司為 MSTR 股東創造價值的核心目標之一。

想要提高每股比特幣持倉數量,邏輯其實十分清晰:以高於市價的溢價發行普通股,再將募得資金全部用於買入比特幣。

那麼,MSTR 需要達到多高的溢價水平,才能透過適時增發股票的方式真正推高每股比特幣持倉數量?

根據 2026 年第一季財報電話會議披露的資訊,修正後資產淨值(mNAV)必須高於 1.22,此數值也被業內稱作盈虧平衡修正後資產淨值。

這一標準的底層邏輯很簡單:賣出 1 股 MSTR 股票所籌得的資金,能夠買到的比特幣數量,必須高於當前單股股票對應的比特幣持倉量。具體的完整推導過程,大家可以查閱我此前發布的內容。(https://research.4pillars.io/en/research/strategys-magic-number-122)

最終,盈虧平衡點 mNAV 的計算方法如下:

這裡補充一點,如今的盈虧平衡修正後資產淨值已經不再是 1.22。在本次購入 1550 枚比特幣的操作落地之前,經測算,此數值已經升至 1.30。

為何說這是一筆糟糕的交易

我們再回過頭來看這次 1550 枚比特幣的收購操作。

Strategy 公司透過 MSTR 的適時增發模式總共募資 1.81 億美元,隨後從中拿出 1.013 億美元買入了 1550 枚比特幣。這筆操作存在兩大核心問題:

第一,本次 MSTR 股票適時增發時,對應的修正後資產淨值(mNAV)低於 1.30 這一盈虧平衡點。如果在修正後資產淨值未達盈虧線的情況下發行股票、再用募資買入比特幣,非但無法提升每股比特幣持倉數量,反而會導致該指標下滑。

第二,也是更為關鍵的一點,本次增發籌集的資金並沒有全部用於購入比特幣。盈虧平衡修正後資產淨值這套計算邏輯,建立在所有募得資金 100% 用於購買比特幣的前提之上。即便修正後資產淨值處於高位,只要募資僅有部分流向比特幣,最終依舊會拉低每股比特幣持倉數量。

據悉,本次增發未用於購幣的剩餘資金,被劃入了公司美元儲備當中。

換而言之,Strategy 公司為了保障 STRC 相關業務的正常運轉,犧牲了 MSTR 股東的股權價值與每股比特幣持倉數量。

經測算,完成這筆交易後,公司每股比特幣持倉數量相比此前下降了約 0.19%。而換來的結果是什麼呢?公司美元儲備可支撐運營的週期,僅從原先大約 6.3 個月延長至 7 個月。

Strategy 公司的一場豪賭

麥可・賽勒曾在 2026 年第一季財報電話會議上表態:「我們的核心目標就是推高每股比特幣持倉數量,並且會傾盡一切辦法去實現這個目標。」

但從本次交易能夠看出,Strategy 為了 STRC 的發展,選擇犧牲了 MSTR 的每股比特幣持倉數量這個核心指標,這無異於一場賭局。

倘若犧牲 MSTR 換來市場情緒回暖、STRC 幣價止跌回升,同時推動修正後資產淨值重回合理區間,那麼公司就能持續依靠 MSTR 與 STRC 的股票適時增發渠道募集資金,整個體系便能良性運轉。

可一旦市場情緒未能好轉,局面就會急轉直下。屆時 Strategy 恐怕只能不斷繼續犧牲 MSTR 的利益來續命。

最壞的情況將會接踵而至,公司要麼被迫推遲發放 STRC 股息,要麼在持續的內耗中一步步走向衰敗。

最後,希望比特幣、MSTR 以及 STRC 的價格都能迎來回暖。