Bitcoin Faces Resistance at $79K, $65K-$70K Could Be Key Support

- Core Thesis: Bitcoin faces strong resistance near the Real Market Mean ($78K-$79K) and Short-Term Holder Cost Basis, increasing the medium-term bearish bias. Despite easing spot selling pressure and stabilizing institutional inflows, weak demand and record short positioning keep the market in a range-bound consolidation, with the $68K-$70K region as key support.

- Key Factors:

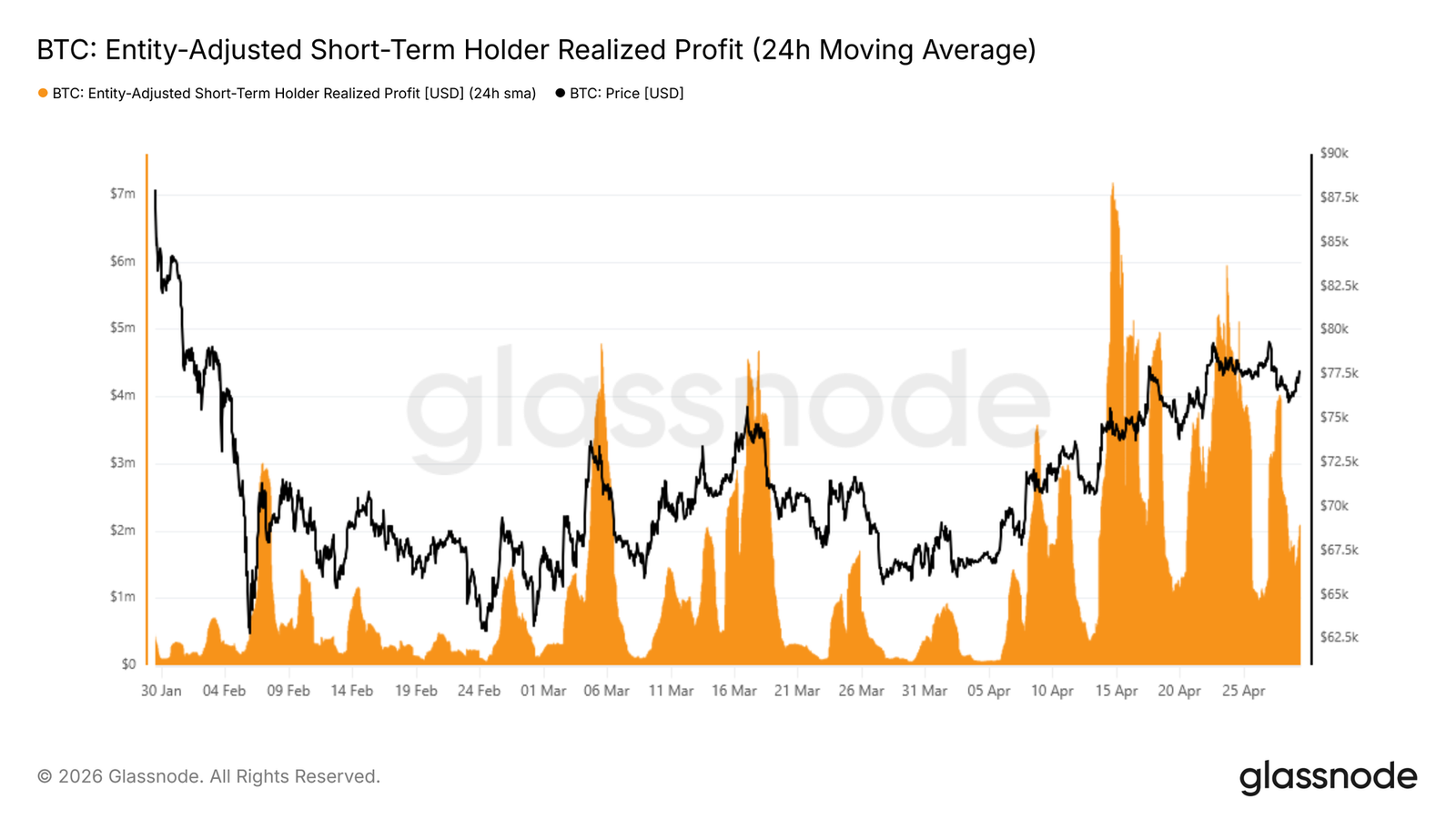

- Price faces resistance at the Real Market Mean (~$79K) and Short-Term Holder Cost Basis, with short-term profit-taking surging to $4 billion per hour, creating powerful selling pressure.

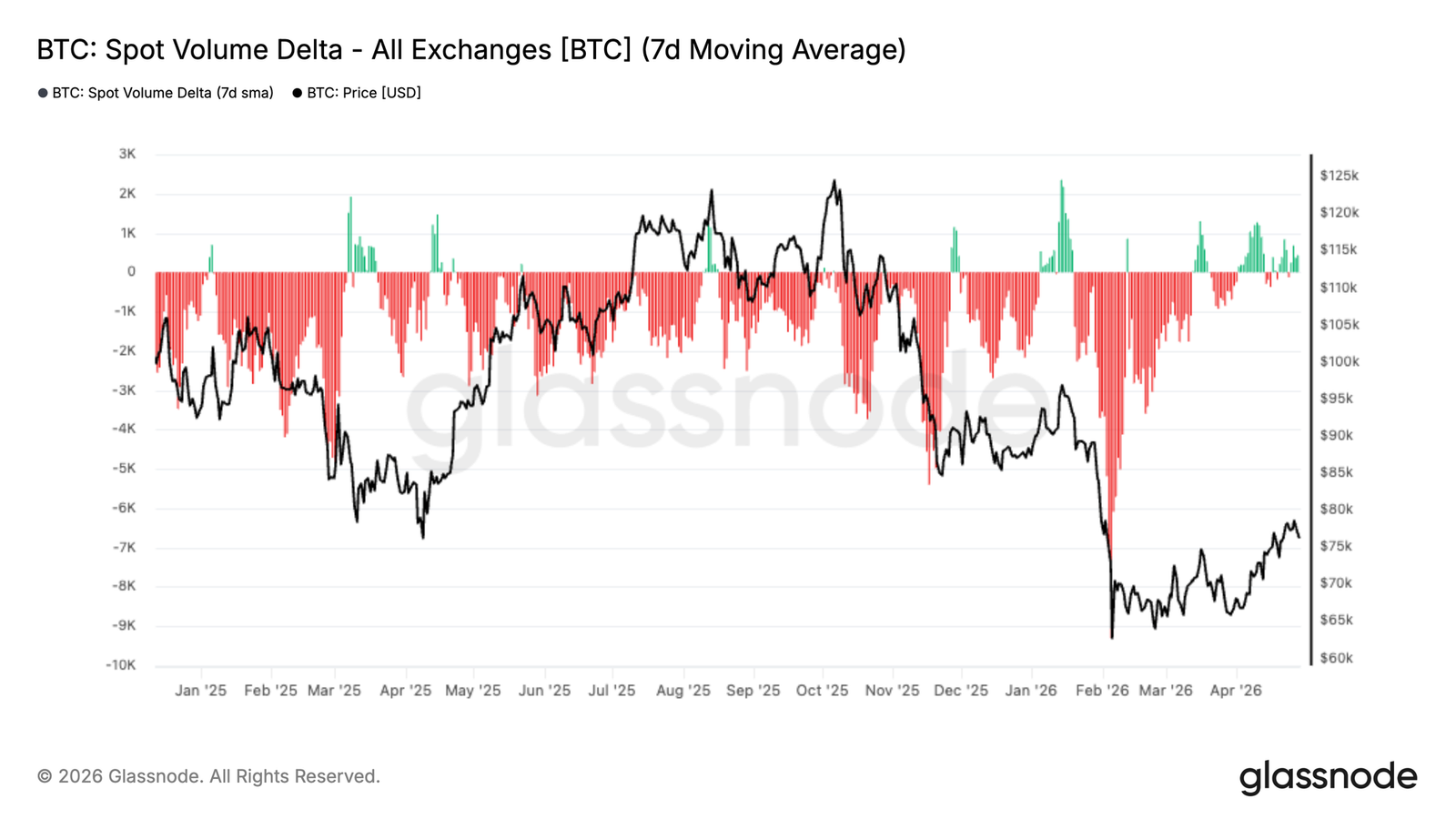

- Spot Volume Delta has recovered from deeply negative levels to near-neutral, indicating selling pressure has eased and buyers are re-engaging, though demand has yet to form a sustained breakout.

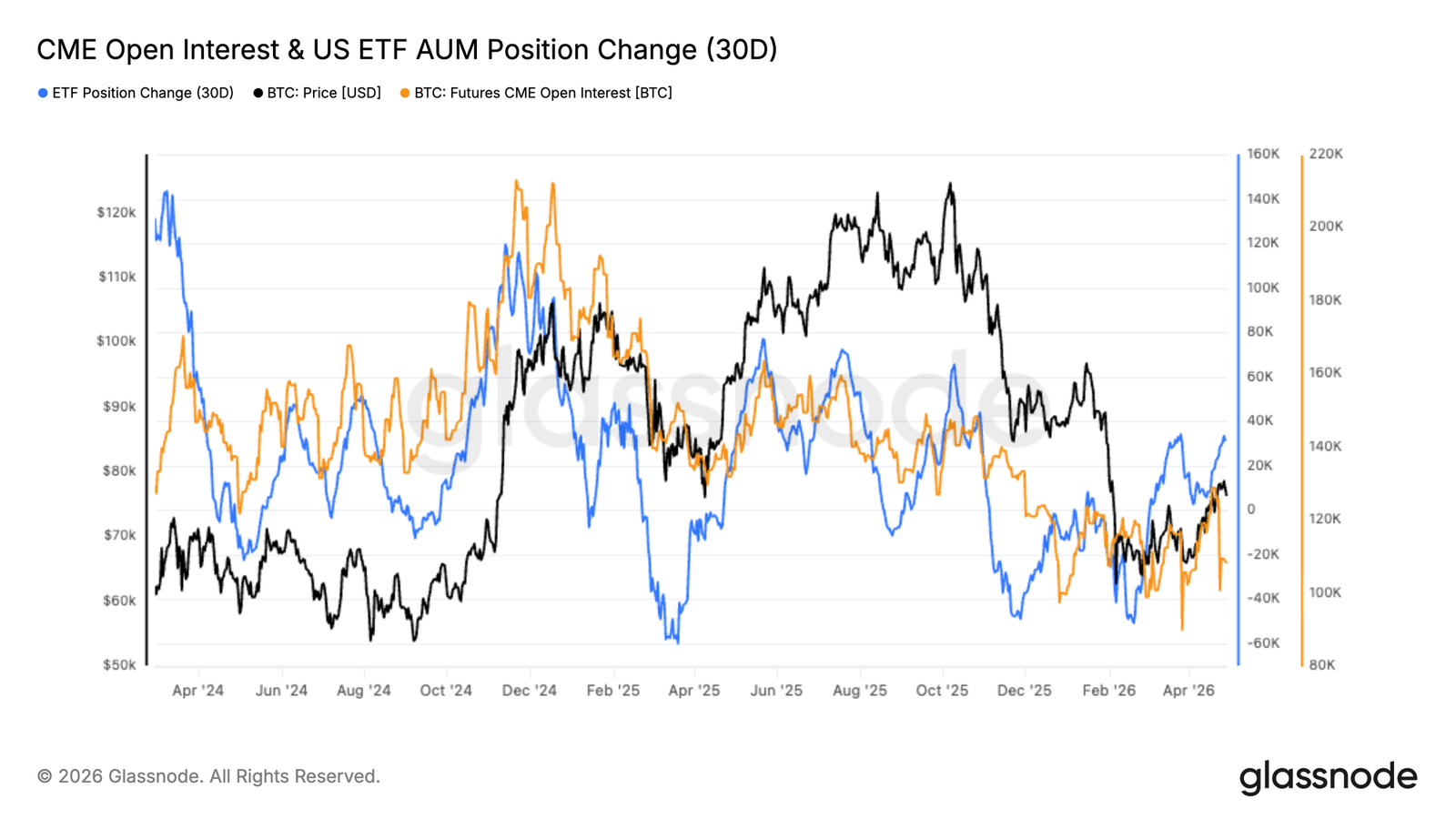

- Institutional positioning shows early signs of recovery: US spot ETF AUM is rebounding, and CME open interest is bottoming after a period of sustained outflows.

- Record net short positioning in the perpetual swap market and extreme discounts reflect a highly hedged and defensive stance, setting the stage for a potential short squeeze.

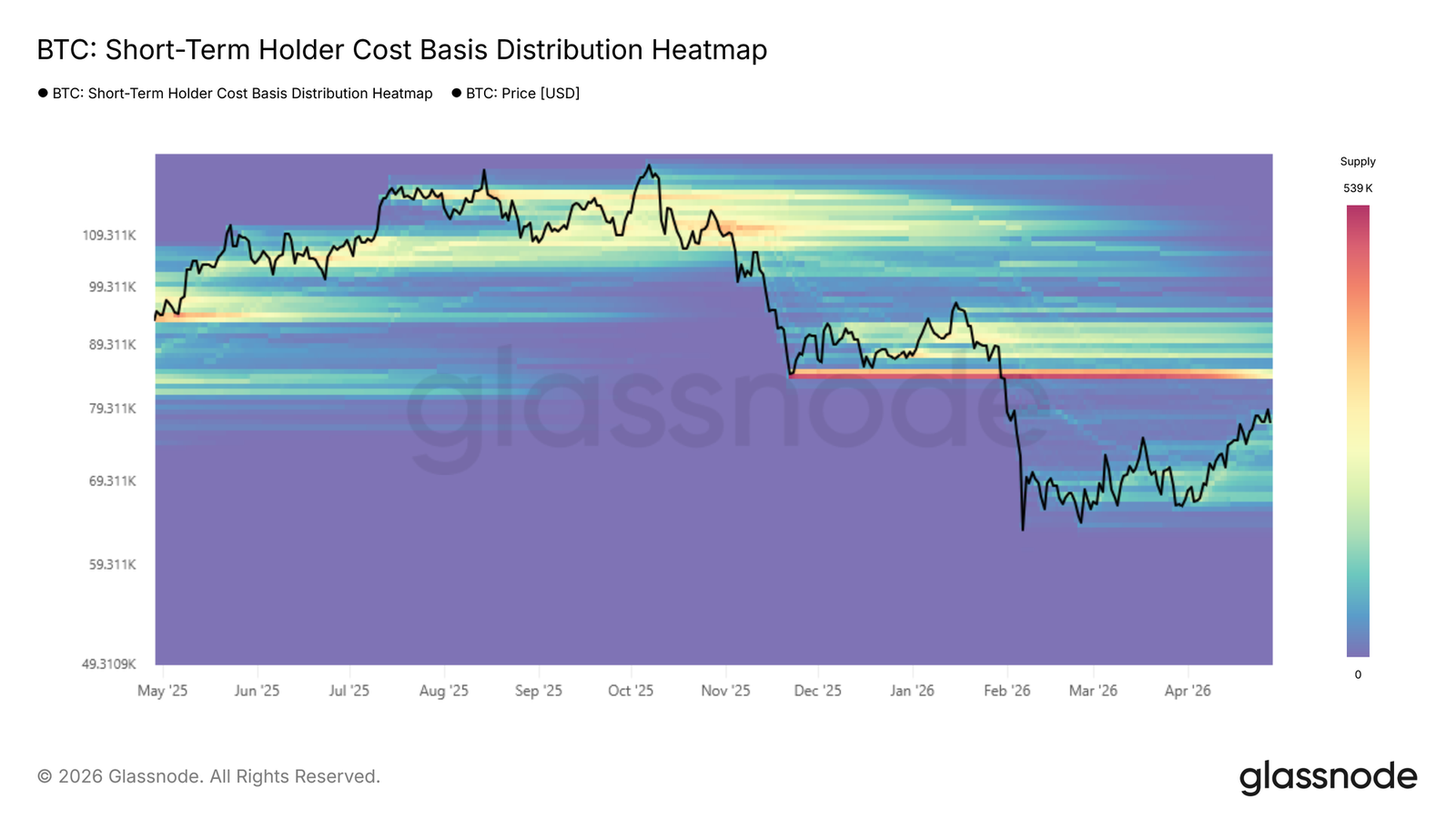

- The dense accumulation cluster formed in the $65K-$70K range constitutes short-term support, but a breakdown would weaken the market structure. Watch the Short-Term Holder Cost Basis at -1 standard deviation ($68K).

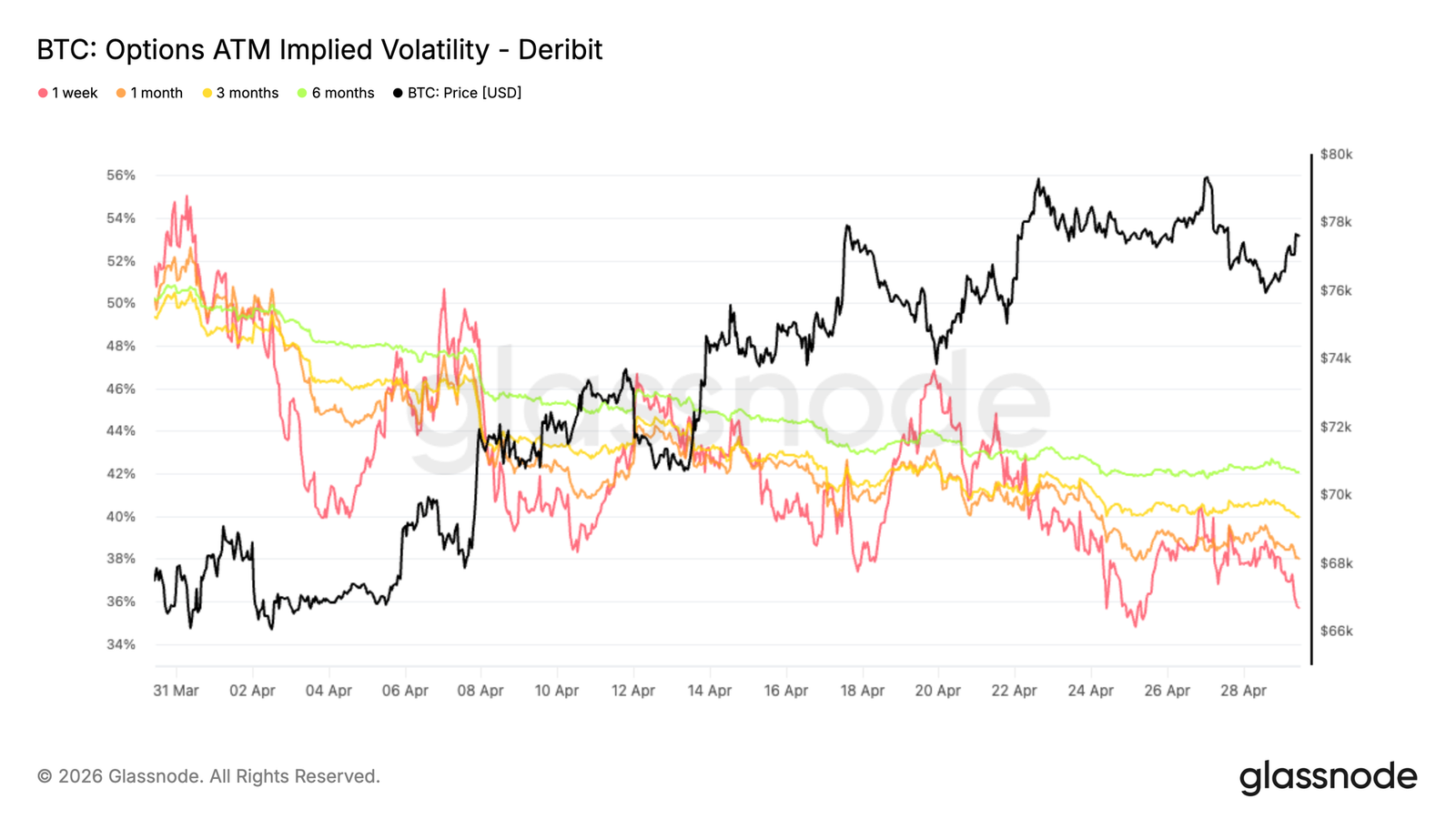

- Implied volatility continues to compress across all tenors. 1-month realized volatility has dropped to 36, approaching implied volatility (38), indicating market pricing is stabilizing but directional conviction is limited.

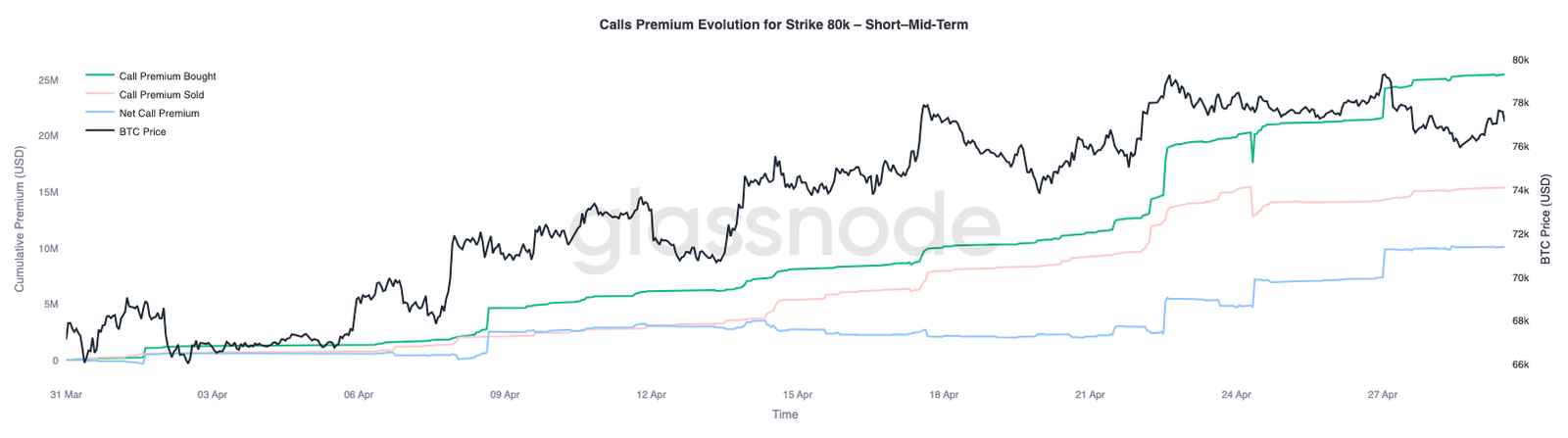

- Continued buying interest at the $80K strike price, coupled with negative gamma zones at $76K and $82K, suggests a potential violent upside reaction if $80K is breached.

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣仍被壓制在真實市場均值下方,支撐位位於 6.5 萬至 7 萬美元區間。現貨賣壓正在緩解,資金流趨於穩定,但需求依然疲弱。重倉空頭倉位在區間震盪市場中留下了擠兌空間。

摘要

- 價格突破在真實市場均值(約 7.9 萬美元)和短期持有者成本基礎上遭遇阻力,並強化了中期下行偏向。

- 短期持有者已實現利潤激增至每小時 40 億美元,反映出大量獲利了結拋壓,限制了反彈的持續性。

- 6.5 萬至 7 萬美元之間密集的積累集群構成了短期支撐,但若跌破將削弱短期結構。

- 現貨賣壓正在緩解,成交量 delta 回升至中性附近,並出現買家重新介入的早期信號。

- 機構資金流趨於穩定,ETF 資產管理規模反彈,CME 未平倉合約在持續流出後開始築底。

- 永續合約倉位已轉為創紀錄的淨空頭偏向,凸顯了對沖活動加劇以及潛在軋倉可能性。

- 波動率持續壓縮,保護需求上升但信念薄弱,強化了謹慎且區間震盪的格局。

- 已實現波動率與隱含波動率高度一致,確認了市場背景更加平靜,方向性信念有限。

鏈上洞察

突破遭遇阻力,目光轉向支撐線

上週,本報告將短期持有者成本基礎和真實市場均值確定為當前熊市反彈最可能的阻力區,近期買家的獲利了結已激增至歷史上與局部頂部形成一致的水平。價格隨後正是在這一區域遭遇拒絕,無法維持在真實市場均值 7.8 萬美元和短期持有者成本基礎 7.9 萬美元上方。這一行為是熊市中的教科書式模式:價格接近最價格敏感群體的盈虧平衡點,退出激勵壓倒了增長需求,從而耗盡上行動能。

隨著這一拒絕確認了上方阻力,中期偏向轉向進一步下行壓力,注意力現在轉向 -1 標準差區間附近 6.8 萬美元,作為需要重點監控的最直接結構性支撐位。

下跌分析

在短期持有者成本基礎處的下跌不僅僅是價格觀察;鏈上花費數據精確捕捉了它是如何展開的。短期持有者已實現利潤量的 24 小時簡單移動平均線是實時衡量近期買家將未實現收益轉化為退出的激進程度的指標。

隨著價格接近 8 萬美元,該指標飆升至約每小時 400 萬美元,大約是自 4 月中旬以來確立的基礎水平的四倍,確認了短期持有者抓住反彈作為分發機會。買方完全缺乏足夠的流動性來吸收這一獲利了結浪潮,從而限制了勢頭並引發隨後的拒絕。

該指標在同時分析兩個維度時最有用:基準線(作為買方流動性更廣泛軌蹟的代理),以及峰值(在當前熊市週期中一直作為可靠的局部頂部指標)。

兩種情景,一個集群

在真實市場均值和短期持有者成本基礎區域的阻力,強化了這一熊市所特有的更廣泛結構性弱點。然而圖景並非完全看空。

過去兩個月在 6.5 萬至 7 萬美元之間構建的密集積累集群反映了這些水平上買家信念的顯著程度,為短期反彈至上方供應集群下沿附近 8.4 萬美元提供了基礎。

相反,如果市場未能吸收來自真實市場均值區域的持續賣壓,那麼同一 6.5 萬–7 萬美元積累集群,更具體地說是短期持有者成本基礎 -1 標準差附近 6.8 萬美元,將成為短期至中期的主要支撐參考。因此,前進路徑取決於該區間內的買家能否維持足夠信念來克服上方分發壓力。

鏈下洞察

賣壓緩解,買家重現

現貨成交量 delta 在過去幾個月大部分時間處於深度負值區間,反映出交易所持續的淨賣壓。這種持續的賣方主導與更廣泛的回調一致,尤其是在大幅回落至約 6 萬–7 萬美元區間的期間。

然而,最近數據出現了明顯轉變。7 日平均線現在回升至中性附近,並開始出現間歇性的正 delta 爆發。這表明賣壓正在緩解,而買家正開始在當前水平重新介入。

從市場結構角度來看,這一轉變很重要。雖然尚未表明強勁積累,但向平衡的移動表明現貨需求改善,賣方緊迫性降低。要實現更持久的復甦,需要持續擴展至正值區間,以確認買家正在重新掌控盤面。

機構流動性重建

機構倉位開始趨於穩定,CME 未平倉合約和美國現貨 ETF 資產管理規模在流出期後均顯示出早期復甦跡象。ETF 倉位變化已從深度負值反彈,而 CME 未平倉合約似乎正在築底,表明早期重新介入。

早期的下降反映了廣泛的風險厭惡倉位,在回調期間資本同時退出期貨和 ETF 渠道。最近的上行指向謹慎的重新積累,而非激進倉位。

持續流入將需要支持更強的趨勢。目前,數據表明機構早期重新入場,但尚未顯示完全信念。

創紀錄的空頭偏向

永續合約市場方向性溢價已跌至有記錄以來的最負水平,標誌著本數據集中最深的持續空頭偏向。與之前週期中短相關的負值不同,此次移動反映出更持久的防禦性立場。

極端折價由多種因素驅動。最近的價格疲軟引發了永續市場中對沖和直接做空的增加,而此前擁擠多頭的平倉通過爆倉加速了這一移動。與此同時,現貨需求低迷和 ETF 資金流偏軟減少了自然買盤,允許衍生品主導短期價格行動。

歷史上,此類極端情況出現在高度不確定時期,並且往往先於轉折點。雖然短期不確定性依然存在,但市場正日益為如果情緒或現貨需求改善而出現的軋倉做好準備。

隱含波動率在曲線各期限下行

回顧 4 月從隱含波動率開始,主導走勢是各期限的廣泛壓縮。

1 週平值波動率下降約 16 個百分點,6 個月期限下降約 8 個百分點。其他期限處於該範圍內,平均下降約 10 個波動率點。

曲線仍處於正價差狀態,即較長期期權仍以溢價交易於短期期權,但處於較低水平。這反映出市場對未來更穩定環境的定價。

較低的隱含波動率降低了期權成本,尤其是上行期權。同時,保護需求似乎有所緩解。交易者不再願意為波動率敞口支付高溢價,這與近期的價格復甦一致,指向預期正常化而非信念積累。

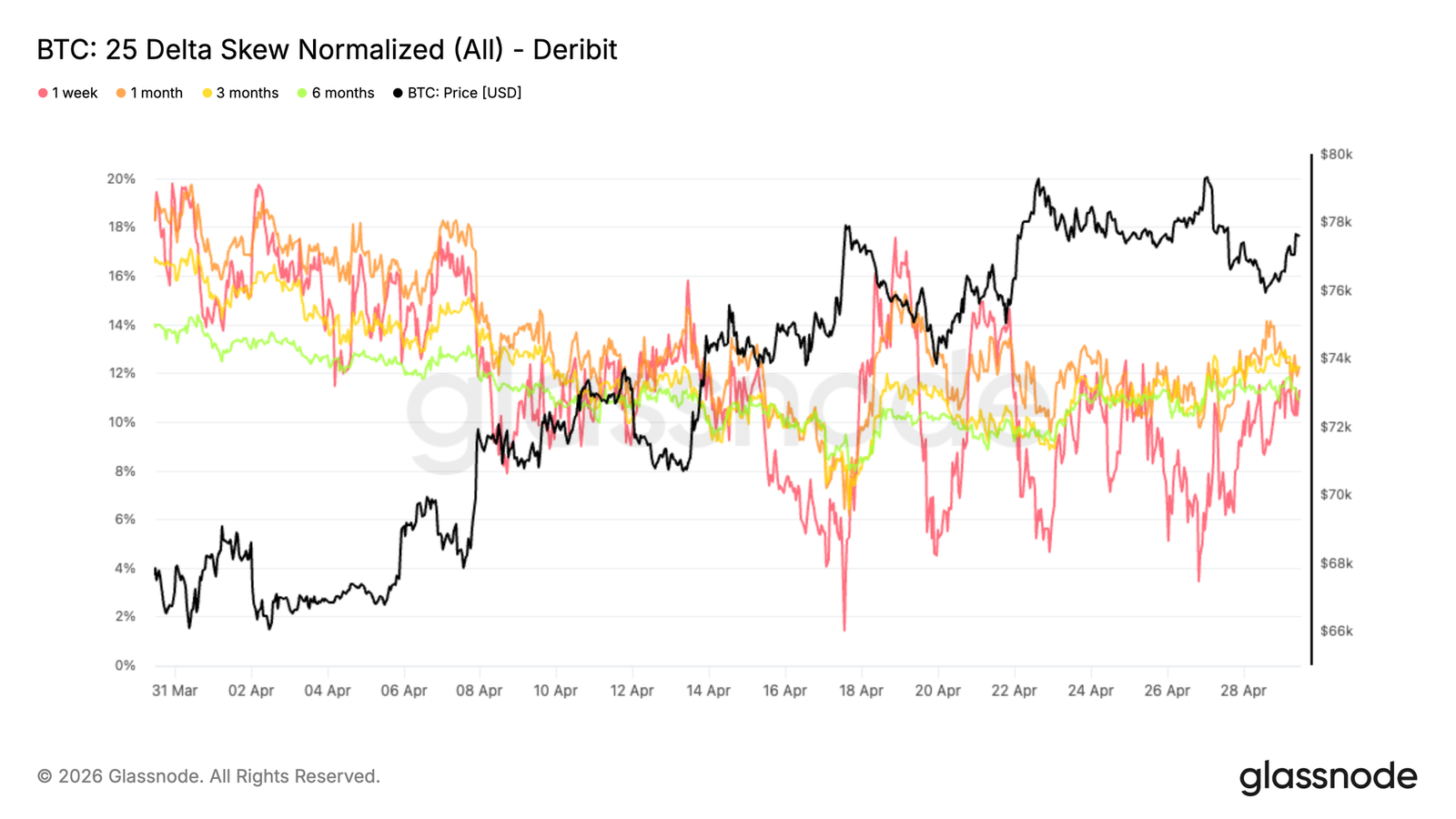

25 Delta 偏度趨勢下行,但保護依然存在

隨著隱含波動率壓縮,偏度顯示了 4 月保護需求如何演變。更廣泛的趨勢是看跌期權溢價穩步下降,1 個月偏度從約 18% 降至 12%。這反映出隨著條件穩定,下行保護需求明顯減少。

在短期端,1 週偏度反應更劇烈,在 4 月多個時點出現幾次向中性(2%–4%)的飆升。這些移動主要是戰術性的,因為回調被用於買入看漲期權並賣出下行,暫時使偏度變平。

最近,隨著價格接近 8 萬美元阻力,看跌期權需求再次回升,將各期限偏度推回 11%–12% 區間。保護依然存在,市場在短期進行戰術調整,同時在曲線更遠端維持謹慎立場。

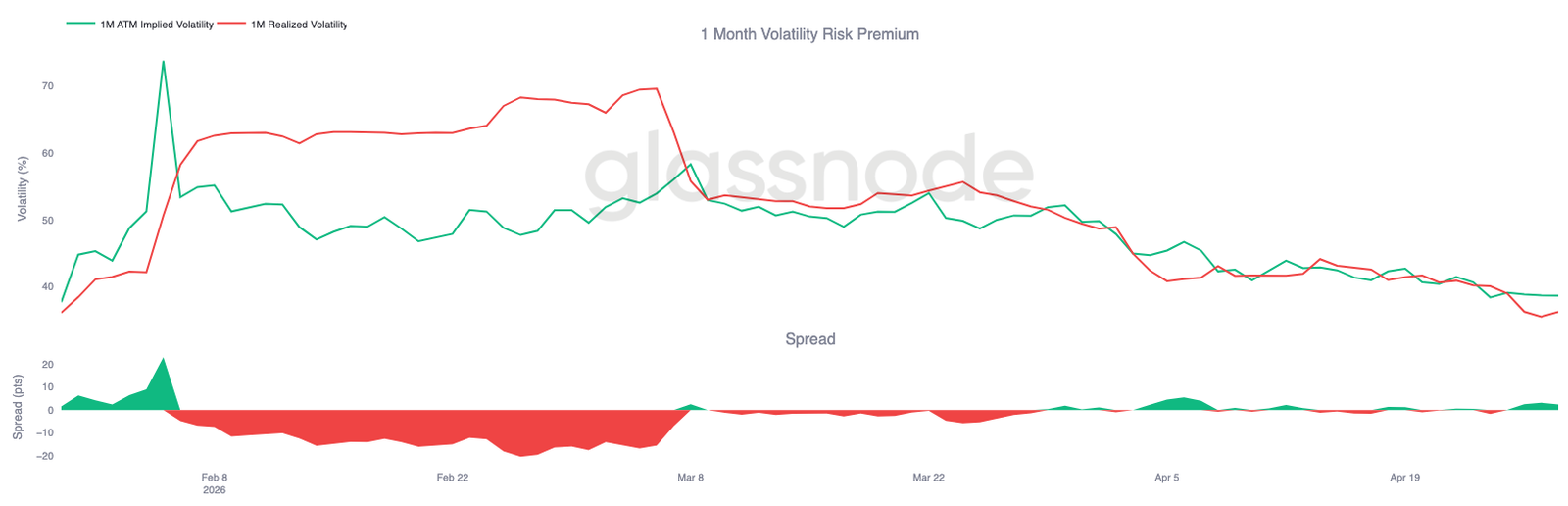

已實現波動率印證下行轉變

隨著隱含波動率持續壓縮,已實現波動率也朝著同一方向移動並強化了趨勢。比特幣已實現波動率穩步下降。這一點很重要,因為已實現波動率錨定了期權應如何定價。當已實現波動率下降時,它自然拉低隱含波動率,因為定價大價格波動的必要性減弱。

這創造了一個反饋循環:更便宜的期權減少了对冲的緊迫性,導致對沖驅動的價格移動減少。

1 個月已實現波動率約為 36,而隱含波動率接近 38,僅留下很小的溢價供波動率賣方承擔風險。

當前環境反映出從壓力向更平衡的轉變。波動率不再被激進買入,市場似乎對預期價格波動範圍變窄感到舒適。

8 萬美元行權價溢價積聚成關鍵支點

隨著波動率和偏度均有所緩解,倉位成為下一個需要監控的層面,8 萬美元水平正成為下一個關鍵焦點。

短期和中期期限在 8 萬美元行權價出現持續買入,表明對該水平上方敞口的興趣日益增長。這表明交易者正在為測試阻力而定位,而非做空。

與此同時,有兩個關鍵負 Gamma 區域突出,下行在 7.6 萬美元,上行在 8.2 萬美元。這些水平可能成為對沖流動放大價格行動的區域,尤其在流動性低的環境中。

突破 8 萬美元將使現貨更接近 8.2 萬美元區域,那裡的負 Gamma 可能迫使做市商買入強勢,強化走勢。倉位仍保持謹慎,但如果阻力被清除,則越來越容易出現更劇烈的上行反應。

結論

總之,市場仍被困在關鍵阻力下方,真實市場均值持續限制上行嘗試,而 6.5 萬–7 萬美元附近的支撐集群提供了底部支撐。現貨賣壓開始緩解,機構重新介入的早期信號出現,但需求尚未顯示出持續突破所需的力量。

與此同時,衍生品倉位已果斷轉向看空,創紀錄的淨空頭敞口和高企的保護需求反映出防禦性心態。這使得市場處於精細平衡狀態。雖然倉位權重偏向謹慎,但它也為如果資金流轉向而出現的劇烈上行錯位留下了空間。

在現貨需求或機構流入出現明確擴張之前,最可能的結果仍是震盪、區間震盪的環境。下一個方向性移動很可能不是僅由倉位驅動,而是取決於真實資本是否介入吸收供應並收復更高水平。