香港以太坊觀察:當「世界電腦」遇上「生息資產」,兩種 ETH,如何共振?

- 核心觀點:2026年,以太坊呈現敘事分裂:Vitalik Buterin從協議層面強調以太坊作為安全、去中心化的「公共公告板」與「世界電腦」,而機構投資者則將其重新定義為一種能產生質押收益、可進入資產負債表的「生息資產」,兩種視角實則相互成就,共同強化以太坊的長期可信度與經濟基礎。

- 關鍵要素:

- Vitalik提出以太坊兩大核心功能是「公共公告板」(訊息發布與驗證)和「共享計算」(去中心化規則執行環境),價值排序為自我主權、可驗證性優先於純粹效率。

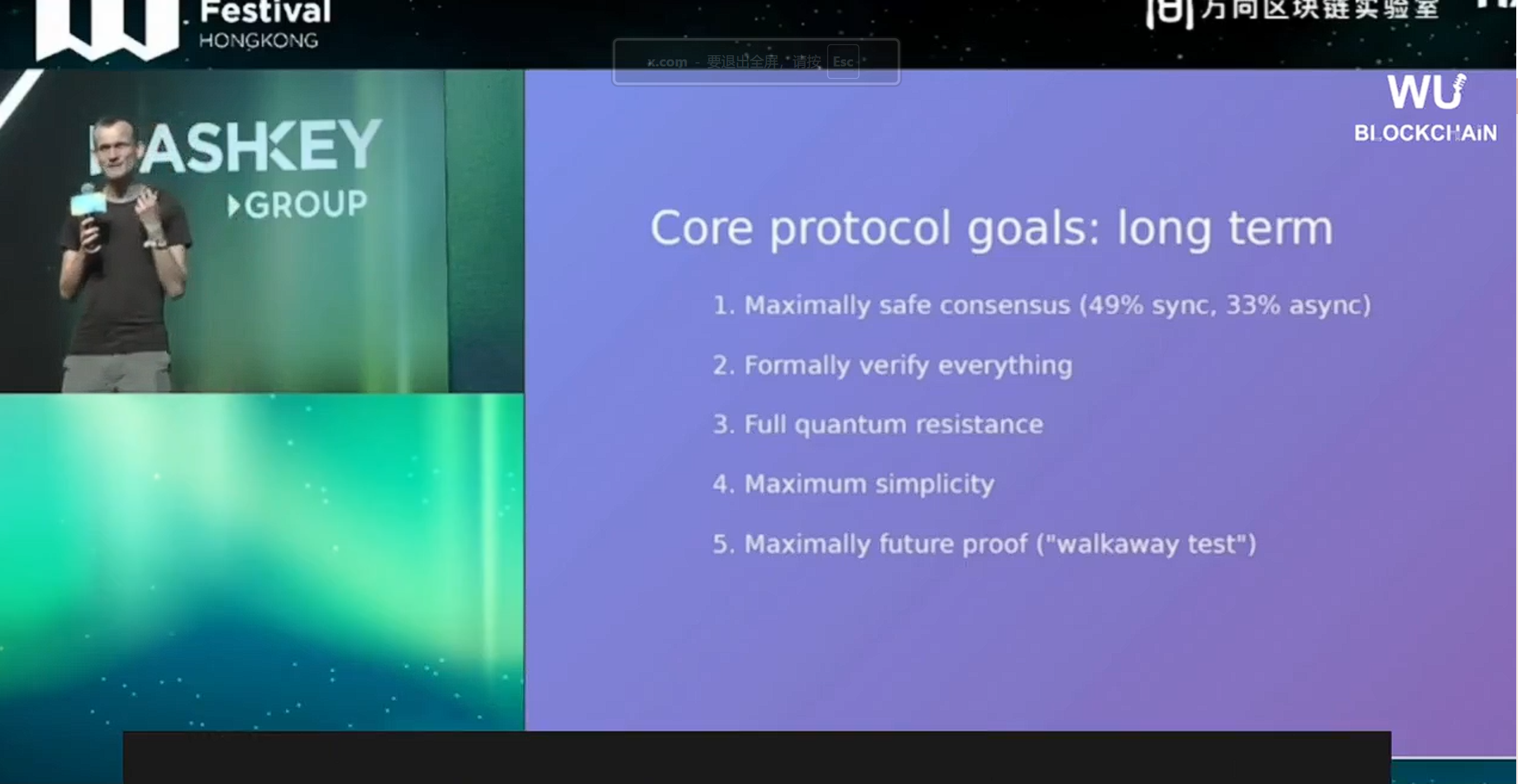

- Vitalik路線圖包括短期擴容與帳戶抽象、中期狀態層擴容、長期抗量子遷移(依賴ZK工具)及形式化驗證,目標是實現不依賴特定團隊的「退出測試」,確保長期可信。

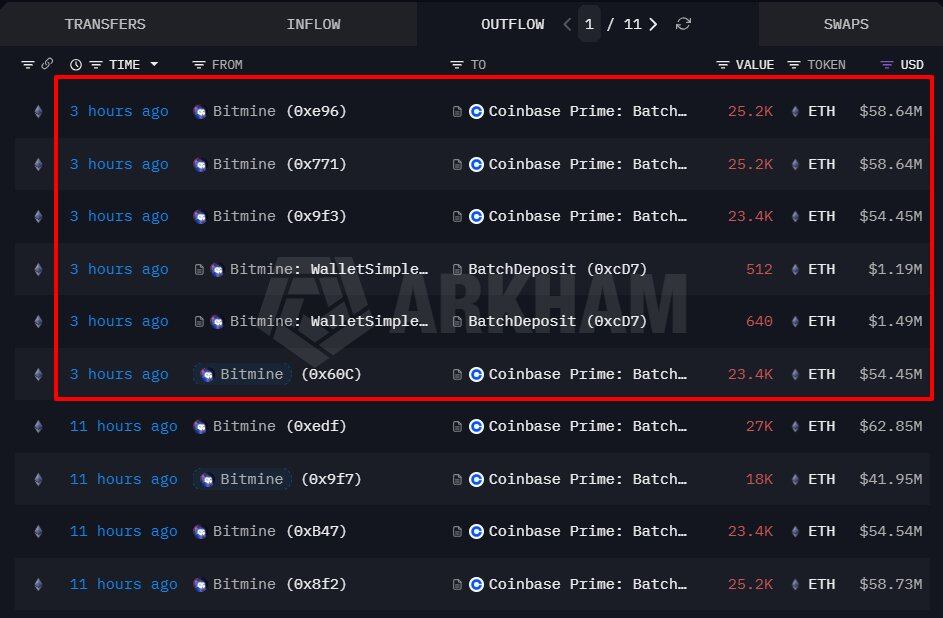

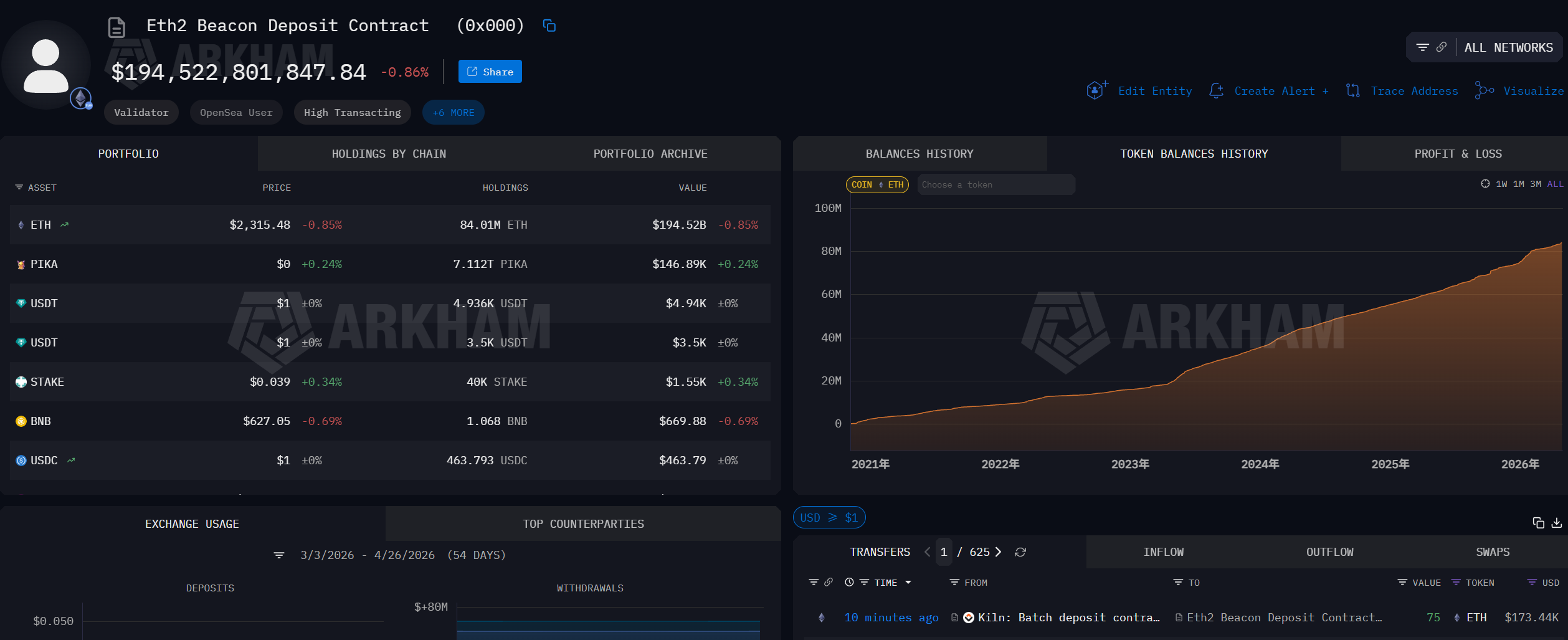

- 機構視角下,BitMine持有約497.6萬枚ETH(佔總供應量4.12%),並將70%進行質押,視ETH為具有原生收益的「鏈上基礎資產」。

- 貝萊德的ETHB產品將ETH價格敞口與質押收益封裝進傳統資管框架,降低了傳統資金進入門檻;以太坊基金會也開始質押約7萬枚ETH以獲取收益支持運營。

- 兩種視角相互成就:Vitalik的技術路線為ETH的長期資產屬性提供「長期可信」前提,而機構的大規模質押則從經濟層面抬高了攻擊共識的成本,共同做大以太坊生態。

2026 年 4 月,香港同時在講兩個關於以太坊的故事。

在 2026 香港 Web3 嘉年華上,Vitalik Buterin 繼續談論安全、去中心化、可驗證性、抗量子與長期可持續,試圖回答「未來五年以太坊該成為什麼樣子」;而另一邊,從 BitMine 到貝萊德,機構投資者和資管巨頭則越來越傾向於把 ETH 看作一種能夠進入資產負債表、能夠產生質押收益、能夠被 ETF 和傳統帳戶體系包裝的底層資產。

換句話說,當 Vitalik 還在談「世界電腦」,機構已經把 ETH 當成「現金流資產」,但弔詭的是,兩者描述的又確實是同一個 Ethereum。

這帶來了一種很有意思、也很值得記錄的分裂感。

Vitalik 眼中的以太坊,和機構眼中的以太坊,似乎正在變成兩個不同的東西。其中一個屬於協議設計、密碼學、安全邊界和長期主義,另一個屬於資產配置、質押收益、ETF 包裝和資產負債表管理。

但問題並不是誰對誰錯,而是當這兩種視角開始同時出現,ETH 的敘事重心是否已經悄悄發生了偏移?更進一步,對大多數既不是機構、也不寫協議代碼的普通以太坊用戶來說,這種變化又意味著什麼?

一、Vitalik 仍在回答「以太坊為何存在」

這次 Vitalik 在香港的公開表態,幾乎把未來一段時期以太坊路線圖裡的重點方向全部重新梳理了一遍。

單獨看,每個關鍵詞都很技術,譬如擴容、帳戶抽象、後量子、ZK-EVM、Lean Consensus、形式化驗證、狀態層優化,但如果把這些內容重新放回同一個問題裡,就會發現他其實在做一件非常統一的事——為以太坊設計一種即便離開任何特定團隊,也能繼續安全運行的長期架構。

他給以太坊定的兩個核心功能很簡潔:

一是公共公告板。應用把消息發佈到這裡,所有人都能看到消息的內容和順序,這裡的消息可以是交易,可以是哈希,可以是加密數據,也可以是更複雜的鏈上承諾,重要的並不是這些消息本身是什麼,而是「它們被所有人同時看到,並且順序可以被驗證」這件事本身具有公共可信度(延伸閱讀《從「全球電腦 / 結算層」到「公告板」:以太坊和 Vitalik 想做什麼?》);

二是共享計算。即提供一個由代碼控制的共享數字對象層,代幣、NFT、ENS、身份、DAO 的控制權、鏈上組織的規則,表面上看是不同應用,放到協議視角裡,其實都是同一層抽象的不同表達:它們都需要一個開放、可驗證、難以被單點篡改的規則執行環境;

圍繞這兩個功能,Vitalik 對以太坊的價值排序也非常清楚:自我主權、可驗證性、公平參與,要排在純粹效率之前。換句話說,速度很重要,擴容也很重要,但它們不能成為以太坊犧牲自身根基的理由,也即以太坊不是為了成為最快的鏈,而是為了成為最值得依賴的鏈。

這個排序,也決定了未來五年路線圖裡的每一項技術取捨。

短期看,以太坊要繼續擴容,也要改善帳戶抽象、區塊構建流程、節點同步和隱私支持。譬如繼續提高 Gas limit,通過區塊級訪問列表實現更好的並行化驗證,通過 ePBS 讓驗證者可以對區塊做更充分的檢查,同時進一步優化節點狀態同步。

中期看,真正難的不是執行層擴容,而是狀態層擴容,畢竟計算可以優化,可以並行,可以通過硬體和工程手段不斷推進,但狀態必須被存儲、同步、驗證,一旦處理不好,就會把普通節點和輕量驗證者逐漸擠出網絡。這也是 Vitalik 反覆強調狀態層問題的原因,如果驗證門檻不斷升高,以太坊就會在不知不覺中失去它最珍貴的去中心化基礎。

後量子則是另一條中長期主線,Vitalik 用了一個很形象的比喻:想像一個從來沒有下過雨的國家,所有房子都沒有做防雨設計,第一次下雨時,可能只有 5% 的房子漏水,但居民一開始不會焦慮,因為他們根本沒見過雨,直到有一天他們被告知,五年後、十年後,雨真的會來。

這時候,整個社會就必須重新學習如何修房子、學校和辦公室,量子計算對以太坊來說,就像那場還沒下、但必須提前準備的雨。

抗量子簽名算法本身並不是全新的東西,真正困難的地方在效率,基於哈希的簽名可能達到 2–3 KB,而當前常見簽名只有幾十字節,鏈上驗證抗量子簽名的 Gas 成本也可能遠高於當前方案,如果簡單粗暴地把每一筆交易全部替換成抗量子簽名,以太坊的效率會被直接拖垮。

因此解決路徑不是讓每一筆交易單獨承擔沉重成本,而是把壓力從「單個簽名」轉移到「整塊打包」,這也意味著只有 ZK 工具成熟之後,抗量子遷移才真正具備可落地的工程路徑。

更長期看,Vitalik 的路線圖幾乎是在描述一個以太坊的終局狀態:Lean Consensus、ZK-EVM、形式化驗證和 walkaway test。

其實把這些技術條目串起來看,Vitalik 真正想解決的是如何讓以太坊的安全性,不依賴於某個特定團隊、特定客戶端、特定硬體假設或某一代密碼學工具的持續存在,說到底就是讓以太坊守住去中心化、安全、可信中立這些「別人做不好、但它必須做」的位置,效率、體驗、垂直需求則交給 L2 和應用層去卷。

二、從「世界電腦」到「生息資產」,機構則在重估 ETH

與 Vitalik 的協議視角相比,機構對 ETH 的理解要直白得多。

它們未必會先討論 Lean Consensus、狀態樹優化或抗量子遷移,也未必會用「公共公告板」來描述以太坊。它們關心的問題通常更直接:ETH 能否被安全持有?能否產生收益?能否進入資產負債表?能否被包裝成合規產品?能否承接更大規模的資金?

BitMine 的動作,就是這套機構語言的集中體現。

截至 4 月 24 日,BitMine 持有 4,976,485 枚 ETH,約佔 ETH 總供應量的 4.12%,其中共質押 347.1 萬枚 ETH,佔其 ETH 總持倉量的 70%。

其中肉眼可見地 Tom Lee 和 BitMine 正在加速自身持有的 ETH 的質押進度,使得手裡的 ETH 不再只是一個等待價格上漲的加密資產,而是一種帶有原生收益能力的鏈上基礎資產。

這就是 ETH 與大多數加密資產最大的不同。許多資產的價值仍然高度依賴敘事、流動性和風險偏好,但 ETH 的資產屬性開始變得更複雜,它有使用需求,有質押機制,有銷毀機制,有鏈上經濟活動,也有不斷被傳統金融產品重新包裝的可能。

貝萊德的 ETHB 代表的是另一條路徑。

作為 iShares 旗下的 Staked Ethereum 產品,它將 ETH 的價格敞口與質押收益分配放進傳統資管框架,強調投資者可以通過傳統券商帳戶獲得 ETH 相關敞口,而不必直接管理私鑰、運維節點或處理鏈上質押流程(延伸閱讀《當華爾街的 ETH 開始「生息」:從貝萊德的 ETHB,看以太坊的資產屬性轉向》)。

這本質上是一次翻譯,把以太坊世界裡的自託管、Staking、Validator、Slashing、Gas 等專業術語的複雜度封裝起來,重新翻譯成了 Custody、月化 / 年化收益等更容易理解的概念,對加密原生用戶來說,可能沒什麼感覺,但對傳統資金來說,這正是它們進入新資產類別所需要的接口。

更有意思的是,以太坊基金會本身也開始更主動地使用 ETH 的生息屬性。2 月 24 日,以太坊基金會宣布啟動 Treasury Staking Initiative,將大約 7 萬枚 ETH 用於質押,並把質押收益導回基金會金庫,用於支持長期運營與生態發展,基金會同時強調,這一過程會盡量採用開源軟體、降低客戶端集中度,並通過多地域、多運營商配置來控制風險。

這個動作很耐人尋味,說明從 Tom Lee 的 BitMine,到貝萊德,再到 EF,都在把 ETH 放進一種新的資產框架裡,於是,機構眼中的 ETH,開始呈現出一種介於「數字商品」「基礎設施資產」和「生息資產」之間的混合形態。它有比特幣式的稀缺資產屬性,也有類似網絡股的成長屬性,同時還因為 PoS 機制具備某種原生收益特徵。

這讓 ETH 的估值框架不再只依賴「牛市來了會不會漲」,而開始進入更傳統的討論,譬如質押收益率、總供應量、銷毀量、機構持倉比例、產品規模、資金淨流入,以及未來鏈上結算需求是否持續增長。

當然,這並不意味著 ETH 已經變成一個低風險資產,它依然高度波動,依然暴露在監管、技術、市場週期和流動性風險之下,但不同的是,機構正在把這些風險放進它們熟悉的資產管理框架裡重新定價,而不是簡單把 ETH 當作一個高 Beta 的加密標的。

三、兩種以太坊,同一套價值的兩次折現

寫到這裡,容易產生一個錯覺,以為 Vitalik 的以太坊和機構的以太坊,彷彿是兩個東西:

一個是技術路線不斷演化的協議,一個是財務視角下持續產生現金流的生息資產;一個屬於開發者,一個屬於華爾街;一個講長期主義,一個講資產回報。

但事實恰好相反,這兩種視角並不是互相否定,其實正在相互成就。

因為說到底,機構之所以願意大手筆買入、「囤」和質押 ETH,恰恰就在於 Vitalik 所承諾的這個以太坊中長期願景,為 ETH 的長期資產屬性提供了前提。

畢竟對持倉週期以年為單位的機構而言,真正害怕的不是短期價格波動,而是底層資產的規則本身變得不可預期,如果一個協議的簽名方案可能在量子計算時代突然失效,如果一個客戶端漏洞可能導致網絡反覆停擺,如果鏈的最終性和共識安全無法經受極端環境考驗,如果路線圖高度依賴某個團隊持續在線,那麼再漂亮的收益模型,都只是建在流沙上的數字遊戲。

因此,Vitalik 路線圖裡那些讓技術社區興奮的詞——抗量子、Lean Consensus、ZK-EVM、形式化驗證、walkaway test——翻譯成機構語言,其實可以濃縮成四個字:

長期可信。

所以「退出測試」雖然是工程語言,但它對機構的意義非常清楚,即 ETH 的穩定性不依賴某個具體團隊永遠在場,不依賴某一種加密學假設永遠成立,不依賴某幾個客戶端團隊永遠不出問題,這才是以太坊被當作長期資產的必要條件。

當然,反過來講,機構資金與大規模質押,也在為 Vitalik 的路線提供經濟層面的支撐。

眾所周知,以太坊進入 PoS 之後,安全性不再只來自密碼學和客戶端工程,也來自被質押的 ETH 規模、分佈和懲罰機制,被質押的 ETH 越多,市值越高,攻擊者要影響共識所需付出的經濟成本就越大,因此 BitMine 質押的每一枚 ETH,至少在共識層面都不是一句口號,而是在實際參與以太坊安全預算的構建。

換句話說,Vitalik 在技術層面推動抗量子、Lean Consensus 和 ZK-EVM,是在抬高以太坊的技術下限;機構在經濟層面大規模持有與質押 ETH,是在抬高以太坊的經濟下限,兩條曲線在相互推高的同時,也在一起讓以太坊變得更值得依賴。

這也是為什麼,「世界電腦」和「生息現金流資產」看似是兩種定義,實際上並不矛盾,不同的定義,但殊途同歸,那就是做大以太坊。

一個成熟的全球性基礎設施,本來就需要這兩種視角同時存在。

寫在最後

客觀而言,時至今日,以太坊早已不是一個只能被單一敘事解釋的網絡。

它既是 Vitalik 口中的公共公告板和世界電腦,也是機構眼中的生息資產和基礎設施敞口;既是開發者不斷推進的協議工程,也是資本市場正在重新定價的數字資產;既承載著自我主權、可驗證性和可信中立,也開始被納入 ETF、資產負債表和收益模型之中。

未來幾年,市場未必會按照 Vitalik 的語言給 ETH 定價,但機構之所以願意不斷買入、質押、包裝 ETH,恰恰是因為 Vitalik 那套關於安全、去中心化、可驗證和長期穩健的堅持,正在慢慢變成一種可以被資本市場折現的「制度紅利」。

這或許才是 2026 年以太坊最重要的變化。