從宏觀和鏈上結構視角探討2026年比特幣估值

- 核心觀點:儘管宏觀流動性創歷史新高,但由於中國流動性傳導受阻及伊朗衝突推高通脹,比特幣短期內承壓,但中長期仍具備上漲潛力,12個月目標價14.3萬美元,從當前價位仍有約2倍上行空間。

- 關鍵要素:

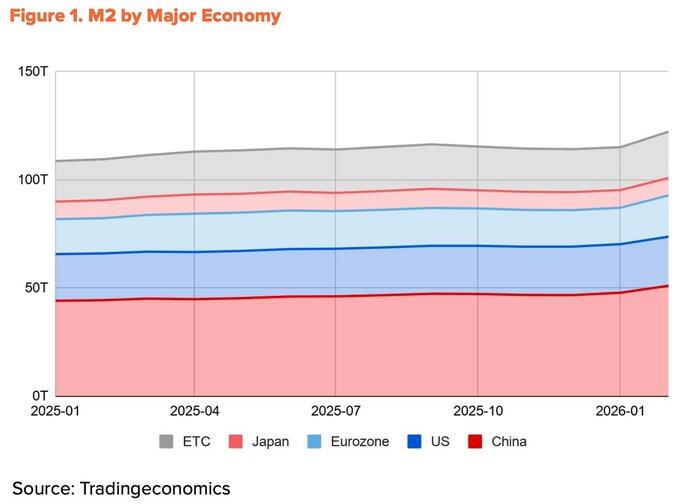

- 全球M2達13.44萬億美元新高,但超過60%來自中國,受限於加密交易限制,該流動性未能有效傳導至比特幣市場。

- 伊朗衝突推高3月CPI至3.3%,聯準會降息路徑收窄,2026年降息預期縮減至一次,但寬鬆方向未改變。

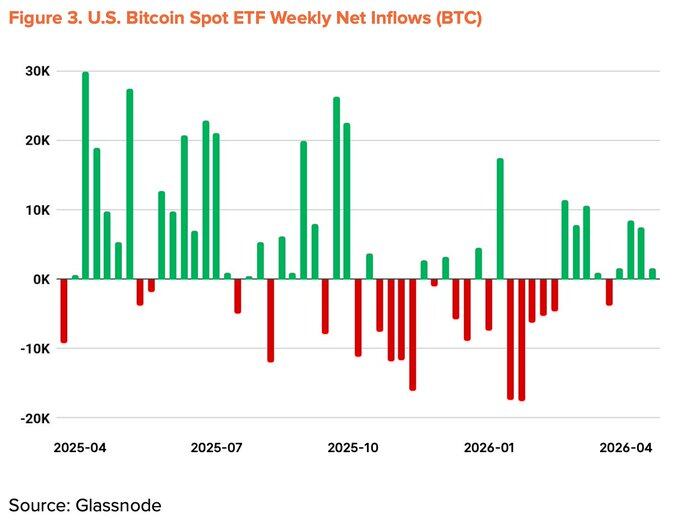

- 比特幣現貨ETF資金流在連續五個月淨流出後,於3月轉為淨流入,資產管理規模回升至965億美元。

- 鏈上指標已走出恐慌區域,進入早期均衡階段;關鍵阻力位為7.8萬美元(長期持有者平均成本),較當前價格7.05萬美元高約13%。

- 基本面指標下調至-10%,因BTCFi生態收縮(L2 TVL下跌74%)及表面交易增長掩蓋了活躍地址和單筆價值的下降。

原文作者:Tiger Research

原文編譯:AididiaoJP,Foresight News

關鍵要點

宏觀環境依然具有支持性,儘管節奏有所放緩:全球 M2 創下 13.44 兆美元的歷史新高,比特幣 ETF 資金流 14 個月來首次轉為淨流入。然而伊朗衝突引發的石油衝擊將 3 月 CPI 推高至 3.3%,收窄了聯準會的降息路徑。

比特幣鏈上指標正從低估轉向早期均衡:關鍵鏈上指標已走出第一季度的恐慌區域。目前價格 7.05 萬美元,較長期持有者平均進場成本 7.8 萬美元低約 13%。突破該水平將是短期趨勢反轉的主要信號。

14.3 萬美元的目標價和 2 倍上漲空間依然成立:基於 13.25 萬美元的中性基準,疊加基本面 -10% 和宏觀 +20% 的調整。較第一季度的 18.55 萬美元目標有所下調,但現貨價格大幅回調意味著從當前價位計算的實際上漲空間反而擴大。

宏觀順風仍在,但動能已放緩

自第一季度報告發布以來,比特幣已下跌約 27%,4 月初均價徘徊在 7.05 萬美元附近。伊朗衝突引入了一個新變數,但整體宏觀環境依然有利。變化的不是方向,而是速度。

流動性創紀錄高位,但未能有效傳導至比特幣

截至 2026 年 2 月,全球 M2 持續擴張至接近 13.44 兆美元的歷史高位。然而比特幣卻較第一季度下跌 27%。流動性和價格正呈現反向運動。

流動性的來源解釋了這種分化。過去一年四大經濟體(中國、美國、歐元區、日本)的 M2 增長中,超過 60% 來自中國,這得益於中國人民銀行降準以及第一季度正式轉向寬鬆立場。

美國的貢獻僅為 10%。問題在於,中國來源的流動性進入比特幣市場的渠道有限。國內加密交易限制依然存在,而通過香港和新加坡的間接通道主要服務於機構資金。全球流動性處於歷史峰值,但真正能夠到達比特幣市場的份額卻在縮小。

伊朗衝突拖慢聯準會降息步伐

由於中國來源的流動性傳導受阻,美元流動性仍是比特幣的主要驅動因素。但即使是這一部分,也因伊朗衝突而被延緩。

2 月 28 日美以對伊朗發動打擊後,荷姆茲海峽被封鎖。布蘭特原油在 3 月中旬飆升至 118 美元 / 桶,杜拜原油創下 166 美元 / 桶的歷史新高。這一衝擊直接推高通膨。美國 3 月 CPI 從 2 月的 2.4% 升至 3.3%,創下兩年新高。聯準會的降息空間隨之收窄。3 月點陣圖將 2026 年降息預期縮減至僅一次。

儘管如此,寬鬆的方向並未改變。4 月中旬,荷姆茲海峽部分重新開放,油價大幅回落至 90 美元附近。核心 CPI 穩定在 2.6%,表明衝擊尚未全面擴散至整體經濟。川普總統於 1 月底正式提名 Kevin Warsh 為下一任聯準會主席,參議院確認聽證正在進行。鮑威爾任期將於 5 月 15 日結束,寬鬆傾向大概率將持續。降息次數可能減少,但方向保持不變。

機構資金流開始逆轉

推動第一季度下跌的機構流出已開始反轉。比特幣現貨 ETF 自 2025 年 11 月推出以來錄得最差月度流出,並連續五個月處於淨流出狀態。然而自 3 月以來,月度淨流入轉為正值。截至 4 月中旬,年內累計資金流轉為正值,總資產管理規模回升至 965 億美元。

企業囤幣行動也在加速。Strategy 在單周(4 月 13-19 日)斥資 25.4 億美元買入 34,164 枚比特幣,總持倉增至 815,061 枚 BTC。不過,參與這一趨勢的公司數量並未顯著增加。

宏觀指標下調至 +20%

結構性順風依然完好:流動性擴張、政策寬鬆傾向、機構資金流重回正軌,以及美國 CLARITY 法案的進展。近期的逆風——伊朗引發的石油衝擊和聯準會降息放緩——部分抵消了這些利好。第二季度宏觀指標較第一季度下調 5 個百分點,調整為 +20%。

從低估轉向早期均衡

鏈上指標已走出極端恐慌區,正向低估與均衡的邊界過渡。MVRV-Z、NUPL 和 aSOPR 等關鍵指標已脫離第一季度的恐慌區域,進入早期修復階段。雖然不太可能出現恐慌區反彈時的大幅拉升,但歷史數據顯示,從這一區域出發的一年平均報酬率始終保持在兩位數。此時的風險報酬比仍處於最有利位置。

值得注意的是,短期持有者(STH)的平均成本基礎正在逐步下降。這表明投機資金正在退出,而新買家在更低價位累積。時間點與 ETF 淨流入重啟以及 Strategy 的大規模買入一致,支持機構投資者正在折價區間持續累積、從而拉低平均進場成本的判斷。

關鍵風險位為 5.4 萬美元,即全網平均成本基礎。若跌破該位置,將使整個網路進入未實現虧損狀態,成為極端情境下的底部。最強阻力位在 7.8 萬美元,與長期持有者平均進場成本重合。

當前價格 7.05 萬美元較該阻力位低約 13%,大量近期進場的短期資金處於未實現虧損狀態。短期內果斷突破 7.8 萬美元值得密切關注。

表面增長,底層停滯

4 月上半月比特幣日均交易量達到 56.4 萬筆,年增 37.9%。表面數據亮眼,但細節卻講述了另一個故事。

同期活躍地址數降至 42.8 萬個,年減 13.2%,季減 4.2%。單筆平均轉帳規模降至 1.19 BTC,較上季 1.80 BTC 下降 34.1%。交易筆數上升,但參與者和單筆價值均在下降。這一模式反映的是少數用戶反覆進行小額轉帳,而非網路的廣泛經濟利用。交易量增長中很大一部分可能來自交易所充值等機械性流動,與真實增長無關。

第一季度報告將基本面指標維持在 0%,基於 BTCFi 生態擴張的預期。進入第二季度,這一論點已明顯弱化。根據 The Block《2026 數位資產展望》,比特幣 L2 TVL 年內已下跌 74%,BTCFi 總 TVL 下降 10%,僅佔比特幣總供應量的 0.46%(91,332 BTC)。雖然 Babylon 和 Lombard 等個別協議有所增長,但整個生態系統已出現收縮。

基本面指標下調至 -10%

表面增長未能轉化為真實的網路擴張,支撐 BTCFi 論點的底層數據已減弱。第一季度時正負信號相互抵消的平衡已被打破。第二季度基本面指標從 0% 下調至底線 -10%。

目標價 14.3 萬美元,仍有 2 倍上漲空間

採用 TVM 方法,以 2026 年 4 月初平均價格計算的中性基準為 13.25 萬美元。疊加基本面 -10% 和宏觀 +20% 的調整後,12 個月目標價定為 14.3 萬美元。

該數字較第一季度的 18.55 萬美元目標低約 23%。然而,實際上漲潛力反而擴大。以平均價格計算,上行空間從第一季度的 +93% 擴大至第二季度的 +103%。

目標價下調並不代表悲觀。宏觀方向和鏈上結構依然支持中長期牛市邏輯。

三個短期觀察點:

- 果斷突破全網中期均衡位 7.8 萬美元;

- ETF 持續淨流入;

- 地緣政治風險緩解後聯準會政策轉向。

若這三個條件同時兌現,14.3 萬美元目標仍具可實現性。