CoinShares 2026報告:比特幣礦工到了最艱難的時刻?

- 核心觀點:2025年第四季度是比特幣減半以來礦工最艱難的時期,行業正經歷結構性重組,盈利能力承壓與向AI/HPC(高效能計算)轉型成為兩大核心趨勢,行業分化為「基礎設施提供商」與「純粹挖礦企業」。

- 關鍵要素:

- 盈利能力承壓:受幣價回調與高算力影響,算力價格一度跌破30美元/PH/天創五年新低,全網約15–20%老舊礦機陷入虧損,礦工出現拋售與投降跡象。

- AI轉型加速:上市礦企已累計宣布超700億美元的AI/HPC合約,AI業務收入佔比快速提升,資本市場給予AI敘事極高估值溢價(EV/NTM sales倍數達12.3倍)。

- 算力動態變化:Q4全網算力從峰值回撤約10%,但模型預測行業具韌性,預計2026年底將反彈至1.8 ZH/s,美國、中國、俄羅斯佔據全球約68%算力。

- 成本結構重塑:為AI建設融資導致部分礦企(如WULF、CIFR)背負巨額債務,推高其單枚BTC綜合成本;而低槓桿礦企(如CLSK、HIVE)則展現出財務紀律和成本優勢。

- 未來展望分化:行業整合與併購活動預計增加,若BTC價格未能在2026年反彈至10萬美元以上,高成本礦工將加速出清,具備極致能源成本或成功跨界AI的營運商將主導未來。

原文作者:James Butterfill

原文編譯:吳說區塊鏈

TL;DR:2026 年 Q1 比特幣挖礦報告核心要點

- 盈利極度承壓:2025 年 Q4 成為自減半以來最艱難的季度,受幣價回調與高算力疊加影響,算力價格一度跌破 30 美元/PH/天創下五年新低,全網約 15–20% 的老舊礦機陷入虧損。

- AI 轉型加速落地:上市礦企已累計宣布超 700 億美元的 AI/HPC 合約。資本市場對 AI 敘事給予極高溢價(估值倍數達 12.3 倍),行業正加速分化為「基礎設施提供商」與「純粹挖礦企業」。

- 算力短暫回撤:受利潤擠壓、冬季限電及監排查等因素綜合影響,Q4 全網算力從峰值回撤約 10%,但模型預測行業仍具韌性,全網算力將在 2026 年底反彈並攀升至 1.8 ZH/s。

- 成本與債務重塑:AI 建設導致部分混合型礦企(如 CIFR、WULF)帳面單枚 BTC 綜合成本激增並背負巨額債務;相比之下,CLSK、HIVE 等低槓桿礦企則展現出了極強的財務紀律和純粹的挖礦成本優勢。

- 核心結論:挖礦行業正經歷深度的結構性重組。若 BTC 價格未能在 2026 年反彈至 10 萬美元以上,高成本礦工將加速出清(礦工投降),而具備極致能源成本或成功跨界 AI 的營運商將主導未來的資本市場。

一、執行摘要

2025 年第四季度是自 2024 年 4 月減半以來,比特幣礦工所面臨的最艱難的一個季度。比特幣價格的大幅回調(從 10 月初約 124,500 美元的歷史高點跌至 12 月底的約 86,000 美元,回撤幅度約 31%),疊加接近歷史最高水平的全網算力,將算力價格(Hashprice)壓縮至五年來的最低點。

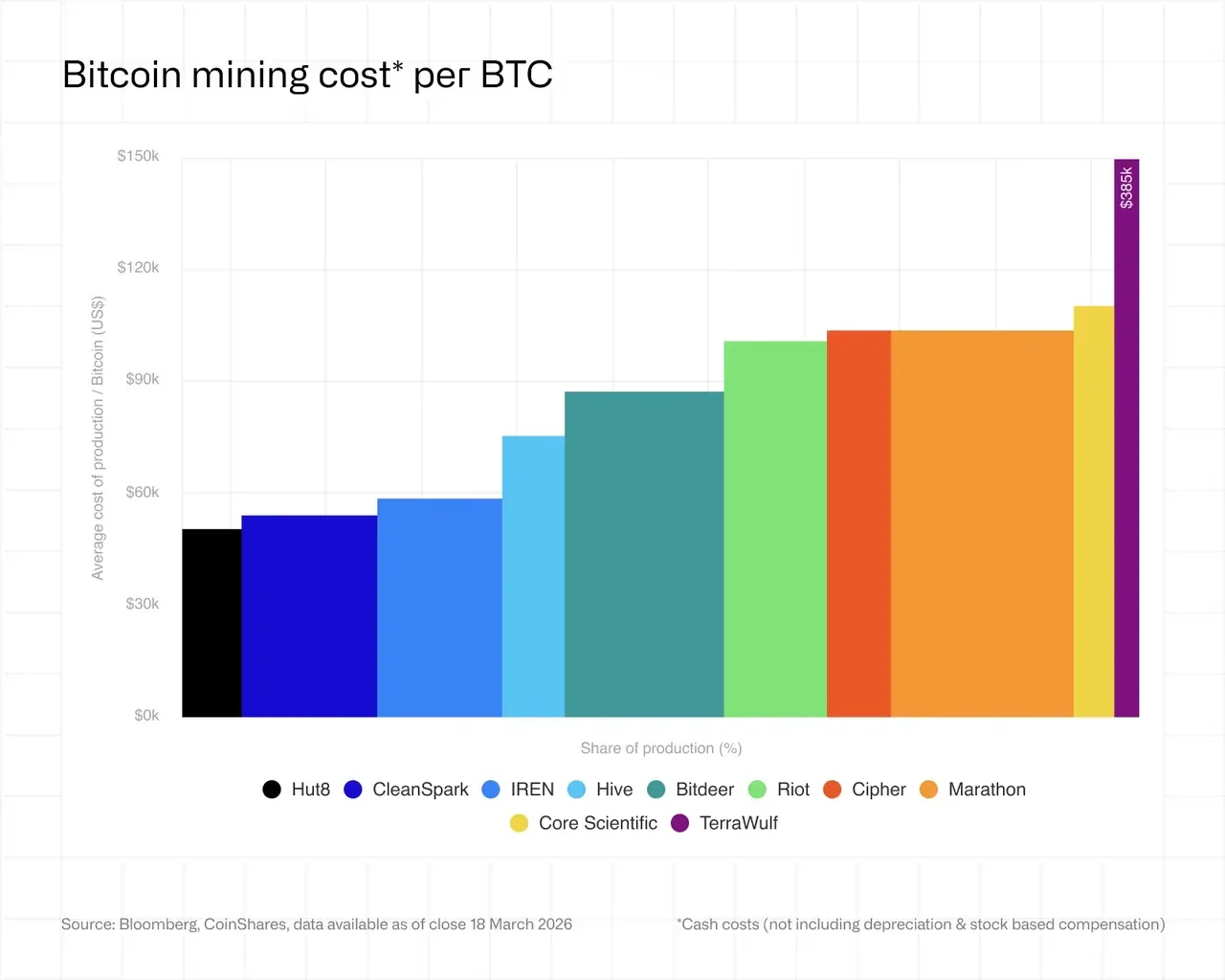

在 2025 年第四季度,上市礦企開採單枚比特幣的加權平均現金成本攀升至約 79,995 美元。

本季度凸顯了三個核心主題:

盈利能力承壓:算力價格(Hash price)降至約 36–38 美元/PH/s/天,對許多礦工而言已接近或處於盈虧平衡點。連續三次的挖礦難度下調(這是自 2022 年 7 月以來的首次連續下調)標誌著「礦工投降(miner capitulation)」。進入第一季度,算力價格進一步大幅跌至 29 美元/PH/s/天,這意味著礦工還需承受更多的陣痛。

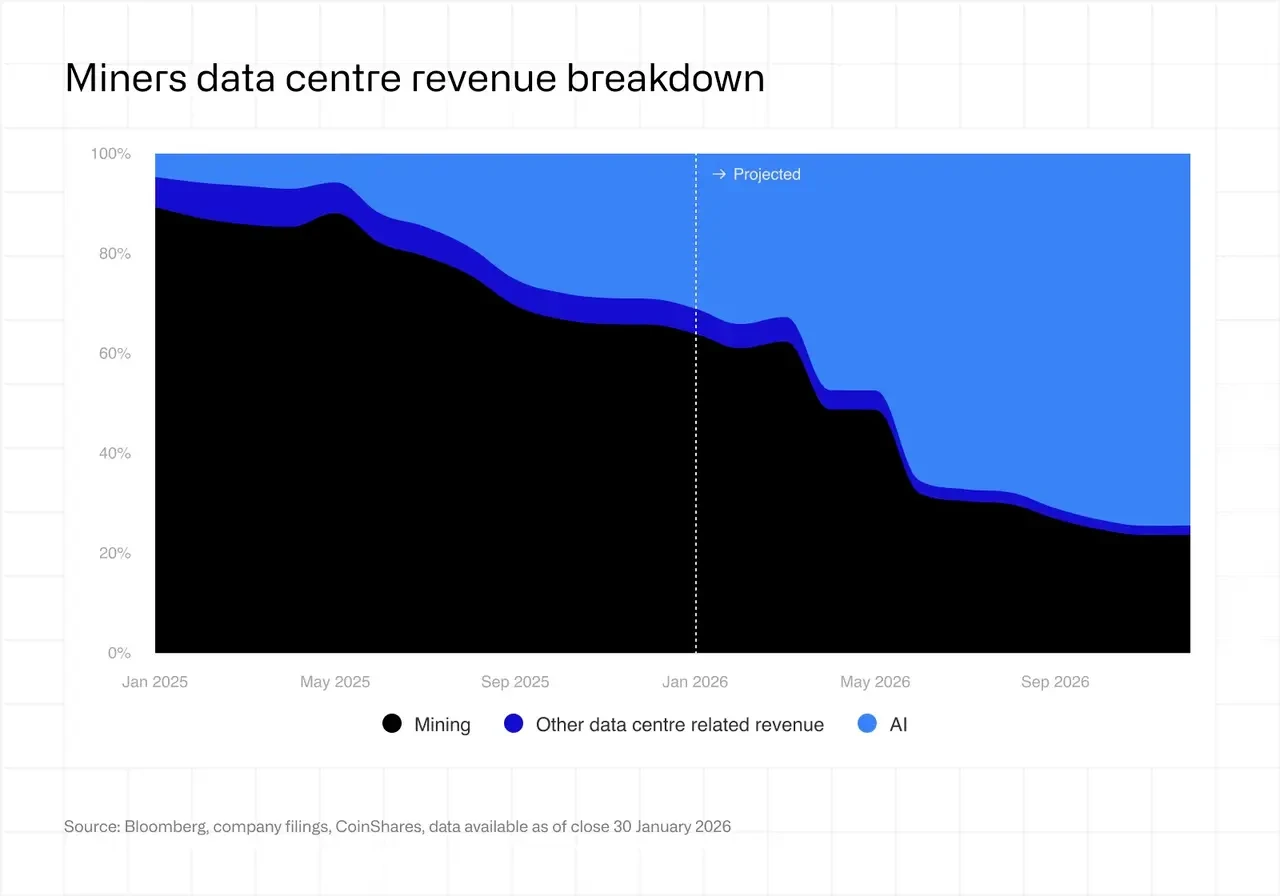

AI/HPC 轉型加速:純粹的挖礦企業與轉向 AI 的基礎設施公司之間的分化進一步加劇。目前,整個上市礦企板塊已累計宣布了價值超過 700 億美元的 AI/HPC(高效能運算)合約。WULF、CORZ、CIFR 和 HUT 實質上正演變為兼作比特幣挖礦的資料中心營運商。

資本結構重塑:多家礦企為籌集 AI 基礎設施的建設資金,背負了巨額債務。IREN 目前承擔著 37 億美元的可轉換票據(convertible notes);WULF 的總債務達 57 億美元;CIFR 發行了 17 億美元的優先擔保票據(senior secured notes)。該行業的總槓桿率已從根本上改變了其風險特徵。

二、AI 與比特幣挖礦爭奪機架空間

AI 正在許多資料中心持續爭奪機架空間,從長遠來看,這可能會推動比特幣挖礦轉向更具間歇性且更廉價的電力來源。

比特幣礦工向 AI 和高效能運算(HPC)領域的遷移正在迅速加速。根據近期的公司公告,到今年年底,上市礦企可能有多達 70% 的收入來自 AI,而目前這一比例約為 30%。最初僅僅作為邊緣性多元化策略的舉措,正日益成為其核心業務。

在 2025 年及 2026 年初期間,比特幣礦企與超大規模雲端服務商(hyperscalers)簽署了多項 GPU 託管(co-location)和雲端服務協議,總價值超過 700 億美元。儘管大部分協議規劃了新建資料中心,但仍很可能發生對現有挖礦設施的業務蠶食(cannibalisation)和關停。因此,隨著這些合約約定的產能逐步爬坡釋放,在整個 2026 年,比特幣挖礦在這些營運商收入中的佔比將出現顯著下降。

這種轉變在很大程度上是出於經濟考量。算力價格依然徘徊在週期性低點附近,壓縮了挖礦利潤空間,而 AI 基礎設施在結構上提供了更高且更穩定的回報。在此背景下,將電力和資本重新配置到高效能運算(HPC)顯得十分合理,特別是對於那些擁有可擴展能源和現有資料中心能力的營運商而言。

儘管如此,這種轉型並非整齊劃一。一些礦企,如 IREN 和 Bitfarms,正積極將自身重新定位為 HPC 提供商,實際上是將挖礦作為進入 AI 基礎設施的橋樑。而其他礦企,如 CleanSpark,在短期內繼續優先考慮挖礦業務,利用其將近期開發的產能變現,同時逐步拓展在 AI 領域的佈局。

第三類群體仍致力於比特幣挖礦,但在營運方式上正在演進。這些營運商不再追求超大規模設施,而是專注於成本最低且通常具有間歇性的能源,例如受困可再生能源(stranded renewables)或伴生氣(flare gas)。例如,Marathon 已在能源網絡的邊緣部署了較小的、約 10 兆瓦的本地化貨櫃式站點。這類配置非常適合能夠容忍電力中斷的挖礦作業,但與需要幾乎連續無間斷運行的 AI 工作負載互不相容。

負載平衡很可能仍將是挖礦領域內一個持久的細分市場。通過為德州電網(ERCOT)等提供需求側的靈活性,礦工可以獲得更優惠的電價。這一角色的重要性可能會日益增加,儘管隨著時間的推移,它可能更吸引規模較小且更專業的營運商。

一個關鍵的懸而未決的問題是,這種由 AI 驅動的轉型的持久性如何。雖然當前的經濟狀況極度偏向 AI,但挖礦業務對比特幣價格依然高度敏感。如果挖礦的盈利能力出現實質性復甦,一些營運商可能會重新評估這兩項業務之間的資本配置。從這個意義上說,當前的趨勢可能並非永久性的轉型,而更多是相對回報率作用的結果。

從長遠來看,這可能意味著純粹的挖礦企業群體將縮小,而同時跨界挖礦和 AI 領域的混合型基礎設施公司將變得更加廣泛。與此同時,可能會有新的參與者湧現,以開發老牌企業空出的細分市場,尤其是在能源受限或高度靈活的市場領域。

比特幣挖礦基礎設施(約 70 萬至 100 萬美元/兆瓦)與 AI 基礎設施(約 800 萬至 1500 萬美元/兆瓦)之間的成本差異巨大,而這種轉換機遇目前正被大規模變現:

CORZ:約 350 兆瓦的高效能運算(HPC)已通電,約 200 兆瓦正在計費。與 CoreWeave 的合約在 12 年內擴大至 102 億美元。目標在 2027 年初實現全部 590 兆瓦的投產。

WULF:Lake Mariner 站點已有 39 兆瓦的關鍵 IT 產能上線。已簽訂的 HPC 總收入達 128 億美元。其他廠房正按計劃於 2026 年第四季度前推進。平台將擴展至五個地點,總容量約 2.9 吉瓦(GW)。

CIFR:正與 Fortress Credit Advisors 合作開發 300 兆瓦的 Barber Lake 站點。已達成價值數十億美元的 Fluidstack 協議(由谷歌支持)。目前尚未產生收入。

IREN:規模已擴展至 10,900 多張 NVIDIA GPU。Childress Horizon 1–4 期擴建項目(高達 200 兆瓦液冷 GPU)。第四季度 AI 雲端服務收入達到 1730 萬美元。

HUT:在路易斯安那州的 River Bend 園區與 Fluidstack 簽署了一份價值 70 億美元、為期 15 年的 245 兆瓦租賃協議,首個資料大廳計劃於 2027 年初啟用。

CORZ 與 CoreWeave 合併案的失敗(2025 年 10 月 30 日股東投票否決)突顯了基礎設施價值與股權價值之間的張力。由於在 HPC 轉換期間對承諾拆除的資產進行了不當資本化,CORZ 隨後重述了財務數據,這也表明了其會計處理的複雜性。

收入貢獻仍處於早期階段但正在增長:CORZ 託管的 AI/HPC 資料中心佔其第四季度收入的 39%;WULF 的 HPC 業務佔 27%;IREN 的 AI 雲業務佔 9%;HIVE 的 HPC 業務佔 5%。儘管挖礦業務依然佔據主導地位,但顯而易見的是,AI 的收入貢獻將全面持續增長。

三、全網算力

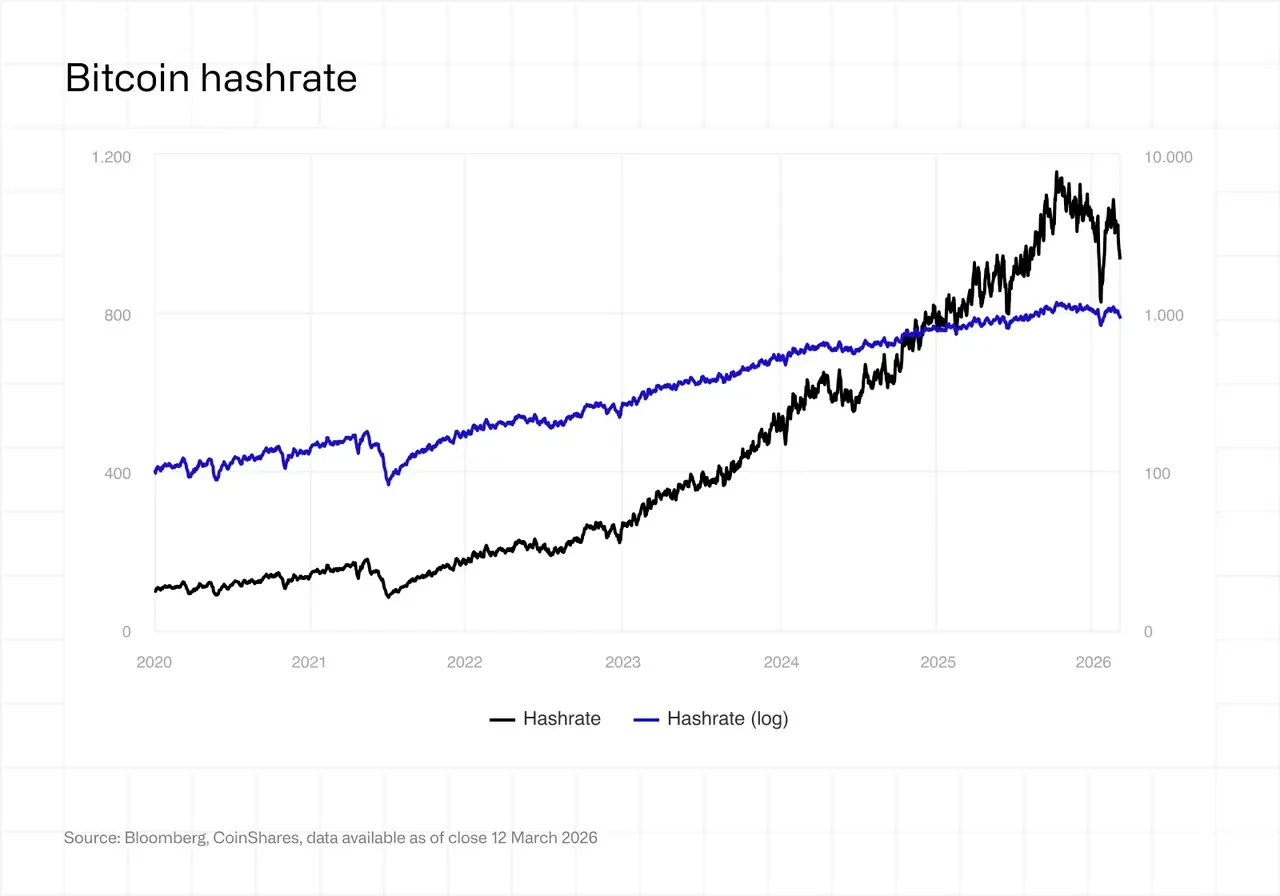

2025 年 8 月下旬,比特幣網絡迎來了一個重要的里程碑,算力首次突破 1 ZH/s。10 月初,全網算力達到約 1,160 EH/s 的峰值。

然而,第四季度出現了顯著的反轉。全網算力從 10 月的峰值下降了約 10%,至 12 月底降至約 1,045 EH/s(隨後在 2 月初進一步下探至 850 EH/s,之後才有所回升),並伴隨著連續三次的挖礦難度下調,這是自 2022 年 7 月以來的首次連續下調。這主要是由以下因素驅動的:

BTC 價格回調導致 S19 時代的老舊礦機跌破盈虧平衡點(S19 XP 的盈虧平衡電價從 2024 年 12 月的約 0.12 美元/千瓦時降至 2025 年 12 月的約 0.077 美元/千瓦時)。

冬季能源成本上升以及 ERCOT(德州電力可靠性委員會)的限電措施(curtailment),導致 11 月至 12 月期間不具經濟效益的挖礦時長急劇增加。

中國新疆地區重新啟動的監管行動(2025 年 12 月的排查行動限制了挖礦作業,儘管這些產能並未被永久性轉移)。

儘管出現了短期的下滑,但在整個 2025 年,比特幣網絡仍新增了約 300 EH/s 的算力。截至本文撰寫之時,全網算力基本維持在 2025 年底的水平,約為 1,020 EH/s。

儘管近期的算力回撤可能看似令人擔憂,但在對數座標系(log scale)下觀察可以看出,其嚴重程度遠不及 2021 年中國的挖礦禁令。這更多是週期性因素與天氣因素共同作用的結果,而非預示著行業將面臨更嚴峻的危機。此後算力的強勁反彈也突顯出,許多礦工依然認為挖礦是一項具備經濟可行性的商業活動。

根據我們此前詳細介紹過的分段預測模型(piecewise prediction model),我們目前預計全網算力將在 2026 年底達到 1.8 Zetahash(ZH/s),並在 2027 年 3 月底達到 2 Zetahash(ZH/s),這一時間點比此前的預測推遲了一個月。

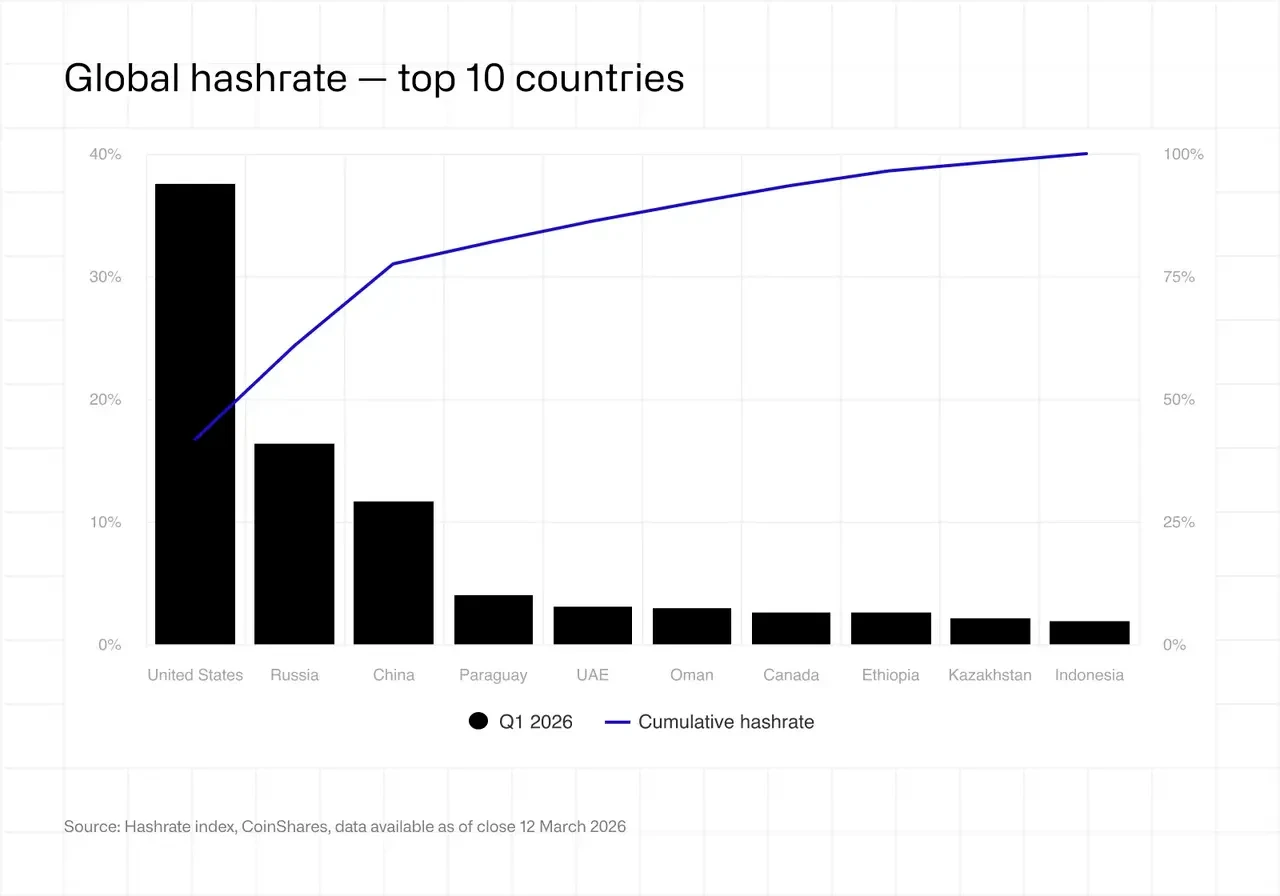

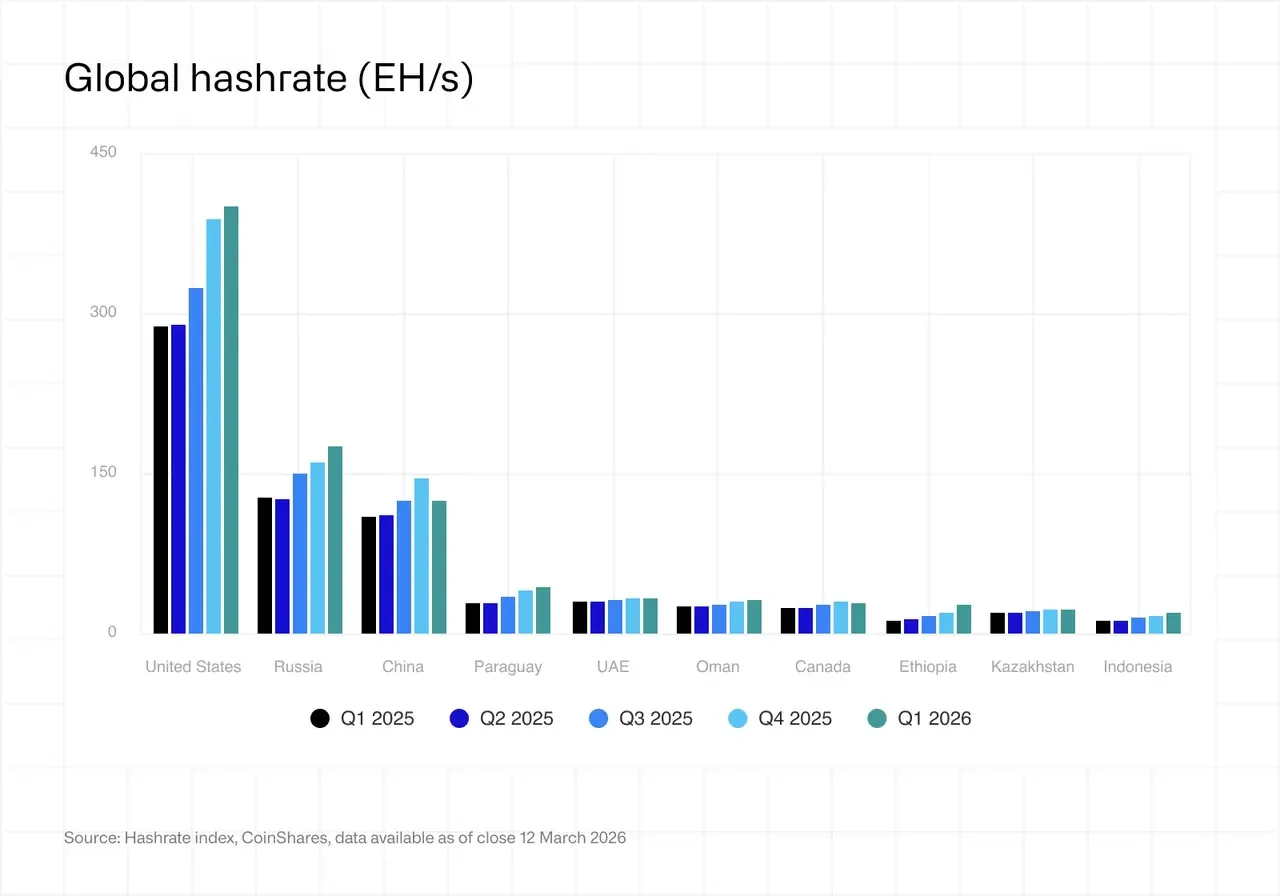

算力地域轉移:排名前三的國家(美國、中國和俄羅斯)掌控了全球約 68% 的算力。美國的市場份額環比(QoQ)增長了約 2 個百分點。在 HIVE(巴拉圭 300 兆瓦項目)和 BTDR(埃塞俄比亞 40 兆瓦項目)等礦企的推動下,巴拉圭、埃塞俄比亞和阿曼等新興市場成功躋身全球前十。

四、算力價格動態

算力價格(Hash price,即決定單位算力礦工收入的指標)在 2025 年 7 月達到約 63 美元/PH/s/天的峰值後,在整個第四季度持續下跌。到 11 月,已降至約 35–37 美元/PH/s/天,創下當時的五年新低。12 月底和 1 月初短暫回升至約 38–40 美元,但這只是曇花一現,算力價格在進入 2026 年第一季度後進一步崩盤,到 3 月初跌至約 28–30 美元/PH/s/天,創下減半後的歷史新低。

這一跌勢是由多重因素共同疊加造成的:創紀錄的挖礦難度(在 10 月 29 日上調 6.31% 後達到 155.97T 的峰值)、低迷的比特幣價格(較 10 月的歷史高點下跌約 31%),以及極低的交易手續費收入(持續低於總區塊獎勵的 1%,平均每個區塊的手續費約為 0.018 BTC)。

這造就了自 2024 年 4 月減半以來最嚴苛的利潤環境。在平均工業電價為 0.05 美元/千瓦時(S19 XP 為 0.077 美元/千瓦時)的情況下,運行中世代礦機(如能效比約 29.5 J/TH 的 S19j Pro 級別礦機)的礦工在年底前已遠低於盈虧平衡點運行,而進入 2026