康寧(GLW):三層價值拆解,100倍本益比到底在為什麼買單?

- 核心觀點:康寧(Corning)股價因AI光通訊業務成長已飆升約200%,本益比超過100倍。其價值需分三層理解:已兌現的財報業績、已鎖定但未入帳的訂單(如與輝達的合作),以及尚在驗證中的Glass Bridge技術。市場高估值過度押注於後兩層,存在技術兌現與客戶集中風險。

- 關鍵要素:

- 核心角色:康寧定位為AI數據中心的光纖基礎設施總承包商,提供從光纖到光連接器的整套方案,受益於「光進銅退」趨勢。

- 第一層價值:Q1光通訊收入185億美元(+36%),淨利潤3.87億美元(+93%),Springboard計劃超乎預期,但市場已充分定價。

- 第二層價值:輝達戰略合作提供高達32億美元投資並預付款支持擴產,Springboard目標上調至2028年300億美元年化銷售額,支撐高估值。

- 第三層價值:Glass Bridge技術實現被動對準光連接,旨在升級為光學封裝方案,但量產驗證需1-2年,且被定位為補充而非替代。

- 風險因素:高估值導致股價對「符合預期」敏感(Q1財報後跌近9%),客戶集中依賴雲端廠商,地緣政治與技術兌現節奏存在不確定性。

原文作者:潮向研究

康寧作為一家 175 年的玻璃公司,最近讓市場坐不住了。

2026 年 6 月 24 日發佈 Glass Bridge 技術當天,A 股 CPO 板塊暴跌超 6%。資金從中天科技、烽火通信、永鼎股份等中游製造商倉皇出逃,湧向玻璃基板概念。市場認定這是一項顛覆性技術。

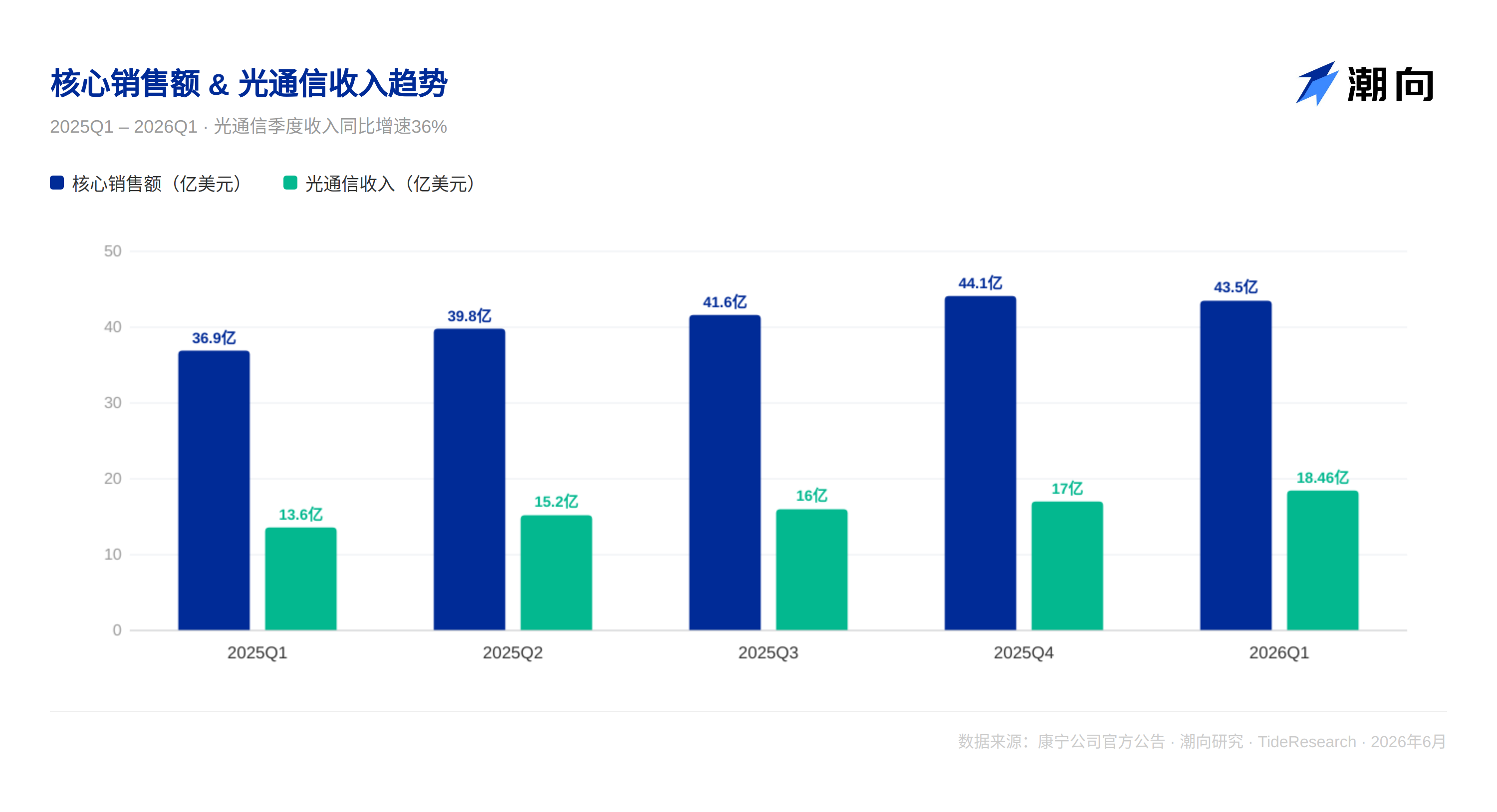

兩個月前康寧 Q1 財報顯示光通信收入 18.5 億美元,年增 36%,淨利潤暴增 93%。數字不錯,股價財報後卻暴跌近 9%。原因很簡單:Q2 指引「符合預期」,不是「超預期」。

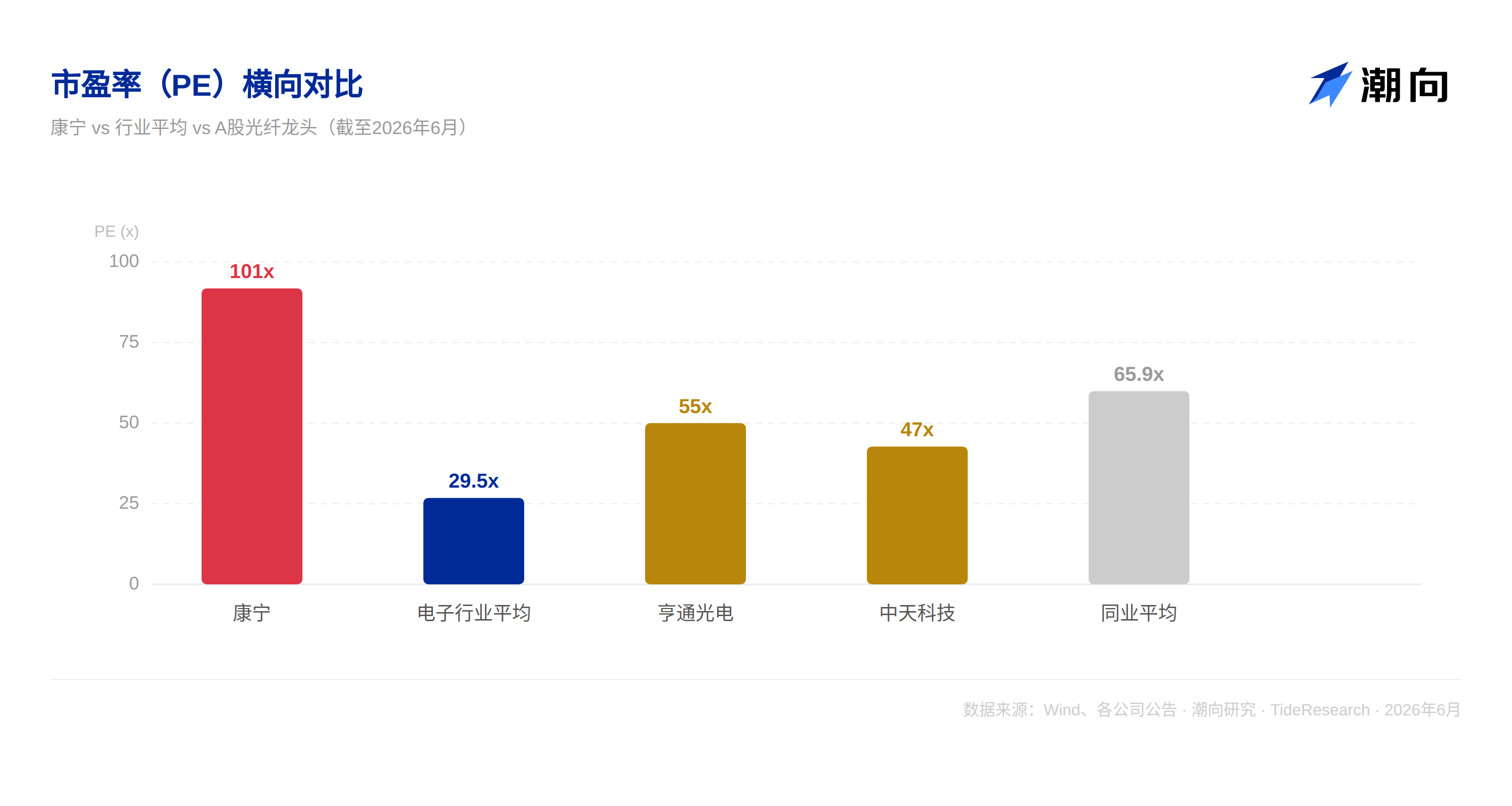

一邊是「顛覆」的狂歡,一邊是「符合預期」的踩踏。康寧股價從年初低點上漲約 200%,本益比突破 100 倍。

大多數人的誤解在於把康寧當成光模塊公司或光纖製造商,然後套用行業平均估值。真正的問題遠比這複雜。

梳理公開信息後,我們發現三層就能說清。

一、康寧在 AI 產業鏈裡到底扮演什麼角色

先擺正康寧的定位,它既不是光模塊公司,也不是光纖小廠。

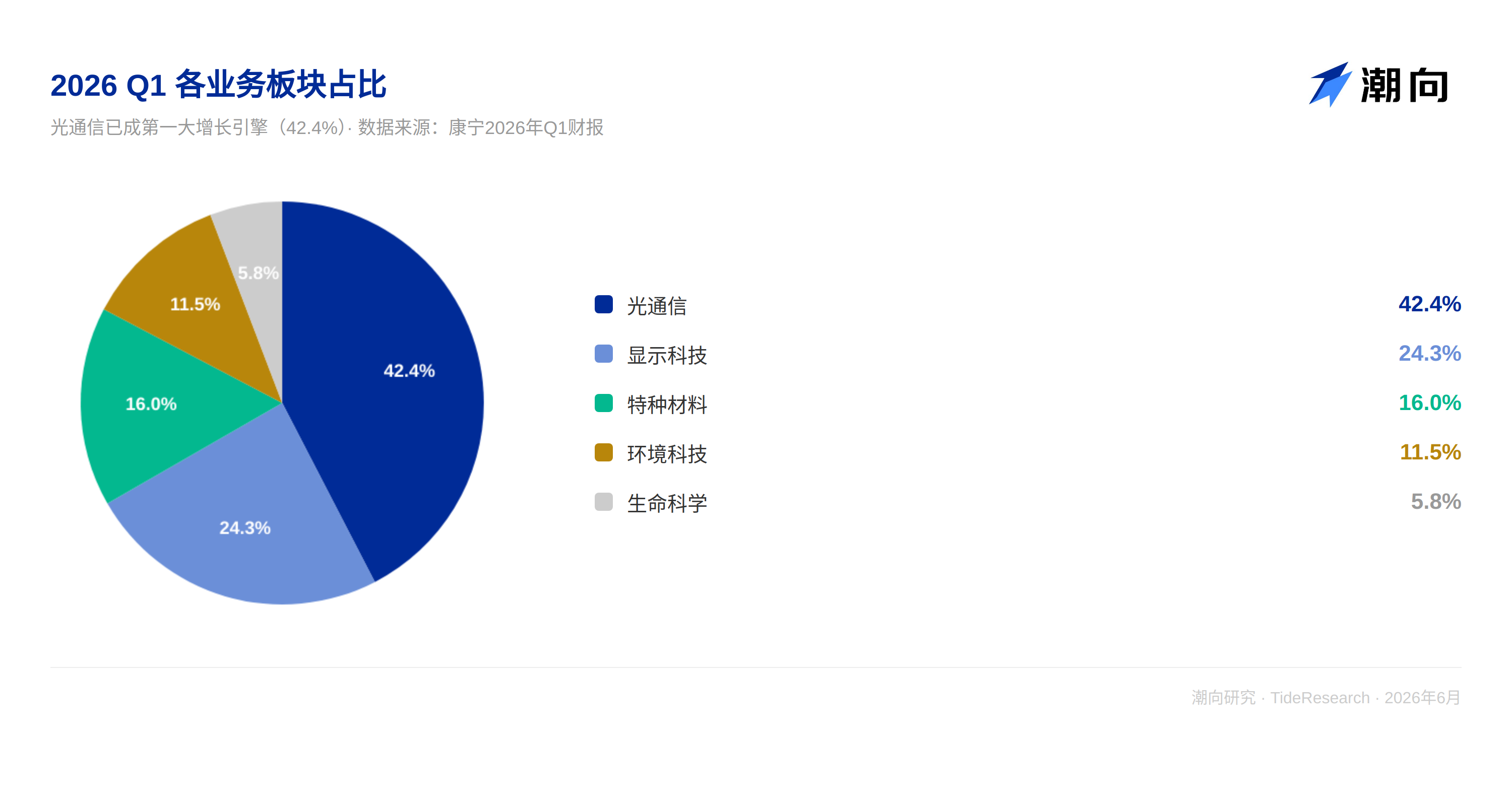

康寧的核心角色是 AI 數據中心的光纖基礎設施總承包商。AI 模型從千億參數邁向萬億級,數據中心內部數十萬顆 GPU 必須在極短距離內海量交換數據。傳統銅纜在頻寬和能效上已力不從心。康寧作為低損耗光纖的發明者,正站在「光進銅退」這一不可逆轉技術趨勢的中央。

康寧的獨特之處在於它不只賣光纖,而是賣整套光連接方案。從光纖到光連接器,從數據中心內部互連到城際幹線,從傳統光纖陣列單元到最新的 Glass Bridge 晶圓級光互連。管理層在電話會上說過:「我們正在從一家材料公司轉型為系統解決方案提供商。」

但這家「系統解決方案提供商」面臨一組尖銳的矛盾。最確定的部分已經定價,最有價值的部分還沒兌現。為了算清這筆帳,我們把康寧的價值分成三層。分界線只有一條:這筆錢進沒進財報。

二、第一層:已經在財報裡兌現的

翻開 Q1 財報就能看到:

光通信是絕對引擎。18.5 億美元收入,年增 36%,淨利潤 3.87 億美元,年增暴增 93%。企業網和運營商兩條線同步增長 36%,需求不集中在單一客戶。核心營業利潤率從 Springboard 計劃啟動時的 16.3%擴大到 20.2%。利潤增速遠超收入增速,經營槓桿充分釋放。

客戶鎖定異常兇猛。Q1 與 Meta 達成最高 60 億美元的多年度光纖供應協議,又新增兩家超大規模客戶,規模與 Meta 協議相當。運營商方面,康寧與 Lumen 簽署並延長了多年合作協議。

Springboard 計劃超預期兌現。自 2023 年 Q4 啟動以來,核心營收累計增長 33%,EPS 增長 79%,核心營業利潤率擴大 390 個基點。

這一層很紮實,市場對這部分已充分定價。事實上,可能已經過度定價了。

但第一層的確定性再高,也撐不起 100 倍的本益比。真正的分歧在下面兩層。

三、第二層:已鎖定但未入帳的

這一層是康寧當前估值裡最有爭議的部分,也是市場願意給出高溢價的根本原因。

輝達策略合作。 2026 年 5 月 6 日,輝達與康寧宣布多年期策略合作。康寧將在美國新建三座先進製造工廠,光連接產能提升 10 倍、光纖產能擴大 50%以上,創造超過 3000 個崗位。這是產能擴張,更是康寧從材料供應商向 AI 基礎設施核心夥伴的轉變。

輝達有權向康寧投資最高 32 億美元,包括 5 億美元預付費立即認購 300 萬股,另有 27 億美元以每股 180 美元追加認購最多 1500 萬股。康寧財務長在摩根大通會議上解釋:「輝達提供了數十億美元的預付款支持資本部署,還進行了股權投資。」

客戶出錢幫你擴產能。這徹底改變了資本密集型擴張的風險結構。訂單已鎖定,康寧無需先建廠再等客戶下單。

Springboard 目標升級。 5 月 6 日投資者日,康寧將 Springboard 目標大幅上調:2028 年底年化銷售額達 300 億美元,2030 年底達 400 億美元。這意味著未來 4 到 5 年康寧要翻一倍以上。管理層將 350 億至 400 億美元區間定義為「高置信度目標」。

營運長解釋:當 AI 集群規模超過 13 萬塊 GPU 時,網路將增加第三層交換層,康寧的增長將再增加 50%。企業業務的增長速度預計是 GPU 增長速度的 1.3 至 1.5 倍。

這一層撐起了康寧估值溢價的核心。但要注意,300 億和 400 億是目標,不是合約。這些數字裡有相當一部分還依賴「正在談」的客戶,而不是「已簽約」的訂單。

市場對第二層的定價已經打進去了不少預期。但真正讓康寧從「更大規模的光纖公司」變成「完全不同的估值物種」的,是第三層。

四、第三層:還在驗證、尚未簽約的

回到開篇那個場景。6 月 24 日,康寧發佈 Glass Bridge,A 股 CPO 板塊暴跌 6%。市場在恐懼什麼?又在興奮什麼?

Glass Bridge 通過晶圓級離子交換波導工藝在玻璃內部形成光波導,實現光纖與光子晶片的直接光連接。傳統方案需要光纖陣列單元的精密主動對準,玻璃橋實現了被動對準。單連接器支援 24 根光纖通道,耦合損耗控制在 1.5dB 以內,與格芯的矽光平台深度綁定。

如果這項技術大規模量產,傳統光纖陣列單元供應商的生意將長期萎縮。這就是 CPO 板塊暴跌的原因。資金用腳投票,認定這是產業鏈價值重構的開端。

但冷靜看幾個事實。

第一,康寧官方將其定位為現有方案的補充,並非顛覆。傳統光纖陣列單元在現有應用中依然有效,玻璃橋面向的是極高光纖數量場景的增量需求。兩者長期共存,不是取代關係。

第二,量產和驗證至少需要 1 到 2 年。晶圓級量產和頭部雲廠驗證週期就擺在那裡,2026 至 2027 年主流算力硬體仍以傳統方案為主。康寧自身仍在推進新一代光纖陣列單元研發與擴產。

第三,玻璃橋並非康寧的獨家賭注。晶片級光耦合是多路線混戰,輝達、博通、英特爾各有差異化的光子晶片方案,尚無統一標準。康寧的玻璃橋必須適配格芯平台才能發揮作用。

第二層決定了康寧未來兩三年的收入增長,第三層決定了康寧這家公司的估值體系能不能被改寫。如果 Glass Bridge 只是在現有光模塊供應鏈裡多賣一些連接器,撐不起 100 倍的本益比。但如果它能從「賣連接器」升級為「賣光學封裝方案」,市場給康寧的定價邏輯就完全不一樣了。這是 Glass Bridge 真正的價值所在,也是最大的不確定所在。

五、把三層放在一起:100 倍本益比到底在定價什麼

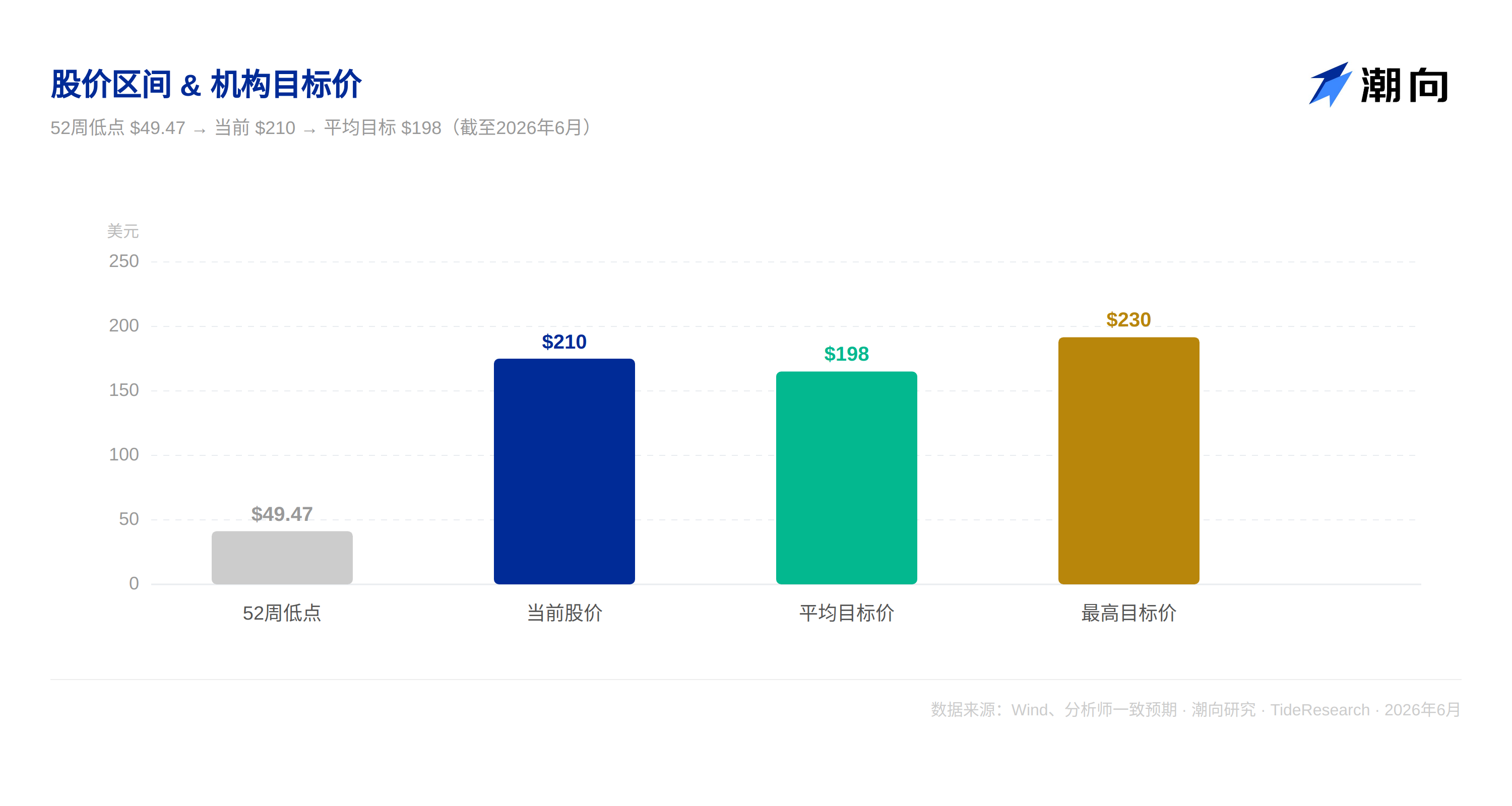

截至 6 月下旬,康寧股價約 210 美元,本益比約 100 倍。這個估值水準通常給軟體公司,而非資本密集型製造商。

16 位分析師的平均目標價 198 美元,範圍從 149 美元到 230 美元。瑞銀 6 月 8 日將目標價從 223 美元上調至 228 美元,Truist 從 149 美元上調至 205 美元。摩根士丹利和巴克萊給出 180 美元的目標價。分析師意見分歧顯著:10 位「買入」,5 位「持有」,1 位「賣出」。

把三層放在一起看。第一層,光通信現有業務和 Springboard 已兌現利潤,確定性高,已充分定價。第二層,輝達合作擴產和 Springboard 目標,確定性中等,部分定價。第三層,Glass Bridge 大規模商用,確定性低,市場情緒已過度反應。

結論是:如果只算第一層的確定性,康寧不值這個價。當前估值中,有相當一部分是在為第二層和第三層買單,而這兩層的兌現至少需要 2 到 3 年。

六、別被 Glass Bridge 沖昏頭

康寧的故事足夠誘人,但在樂觀情緒中,以下幾個風險因素需要保持清醒。

技術兌現節奏。 Glass Bridge 是遠期期權,不是近期催化劑。這是當前市場最容易誤判的風險。A 股 CPO 板塊暴跌那一天,市場已經把「顛覆」的預期打滿了。但康寧官方說得很清楚:量產驗證至少 1 到 2 年。這意味著 2026 年和 2027 年的財報中,Glass Bridge 的收入貢獻幾乎可以忽略不計。如果 2027 年客戶驗證進度不如預期,當前估值中那一部分「技術溢價」將面臨集中出清。

客戶集中度。 康寧的業績增長高度依賴少數幾家超大規模雲廠商。一旦某家客戶轉向自研或另尋供應商,康寧的訂單將直接承壓。雲廠商正越來越傾向自研晶片和網路方案。亞馬遜的 Annapurna 團隊、微軟的 Maia、谷歌的 TPU,這些趨勢在蠶食傳統供應鏈的同時,也在改變康寧客戶的採購決策邏輯。

地緣政治。 康寧在中國面臨雙重壓力。美國可能對高端技術出口施加更嚴格管制,中國本土廠商則在加速追趕。這些都威脅著康寧在中國市場的長期競爭力。

估值本身。 超過 100 倍的靜態本益比已將諸多樂觀預期計入股價。Q1 財報發佈後,業績數字本身並不差,僅僅因為 Q2 指引「符合預期」而非「超預期」,股價盤前跌超 10%,收盤跌近 9%。這就是高估值股票的生存法則:你必須每次都超出預期,任何「符合預期」都會被視作負面訊號。

七、故事很動人,價碼很昂貴

康寧是一家基本面扎實、戰略方向清晰的公司。光通信在 AI 算力基建浪潮中持續高增長,輝達的深度綁定和 Springboard 的升級目標提供了長期增長敘事,Glass Bridge 的技術突破代表了遠期產業方向。

但好公司不等於任何時候都是好投資。

超過 100 倍的本益比,已讓康寧成為美股市場中對「好消息」最挑剔、對「壞消息」最敏感的 AI 基礎設施標的之一。Q1 財報後的暴跌已經證明了這一點,一份「符合預期」的財報就能引發近 9%的跌幅。

對於長期投資者,康寧在 AI 光通信領域的卡位、輝達的資本綁定、Glass Bridge 的遠期期權價值都值得關注。但當前估值下,等待回檔後更具安全邊際的入場點,可能是更審慎的選擇。如果股價回到 150—170 美元區間,風險報酬比會明顯改善。

對於短期交易者,需緊盯幾個關鍵節點:每季度的訂單公告、Glass Bridge 客戶驗證的實質性進展、以及 Springboard 目標的階段性兌現情況。

免責聲明:本文僅供分析參考,不構成任何投資建議。股市有風險,投資需謹慎。所有數據均來源於公開信息,作者不對數據的準確性和完整性承擔任何責任。