前Coinbase CPO萬字長文:在這個市場,最大的優勢是「什麼都不做」

- 核心觀點:作者基於十年行業經驗指出,在加密貨幣等市場中,大多數投資者面臨的最大風險並非缺乏知識,而是因產品設計和人性弱點導致的過度交易;長期持有優質資產(如比特幣、以太坊)的收益往往遠超頻繁追逐熱點,而克制交易衝動是積累財富的關鍵。

- 關鍵要素:

- 過度交易的普遍虧損:數據顯示,在Pump.fun上約55%的交易者虧損,超90%盈利不足1000美元;Polymarket上約70%地址虧損;傳統市場如美股日內交易者中,72%在年底虧損,僅1%能持續五年盈利。

- 長期持有的顯著優勢:比特幣自2017年歷經多次崩盤後,持有者仍獲得數千個百分點回報;若在2024年初買入SOL並持有至2025年1月,可獲得約3.5倍收益,遠超同期炒作Meme幣的普遍虧損。

- 產品設計激勵交易:交易所和交易APP透過手續費、點差、資金費率等盈利,其產品設計(如價格警報、趨勢榜單)利用行為科學原理刺激用戶頻繁交易,類似於「帶著K線圖的老虎機」。

- 歷史週期的行為重複:從ICO狂熱、DeFi之夏到Meme幣炒作,市場敘事不斷變化,但投資者因「FOMO」(錯失恐懼)而賣出優質資產去追逐短期熱點的錯誤行為模式始終如一。

- 專業與散戶的差距:普通散戶常因資訊不足和情緒驅動成為專業投資者、內幕團隊或早期基金的「退出流動性」,在不對稱的競爭中處於劣勢。

原文作者:Sid,Coinbase 前 PM

原文編譯:佳歡,ChainCatcher

我依然相信加密貨幣,也看好這個行業的發展方向。寫下這些文字時,我並不是一個傾家蕩產、發誓遠離風險、剛從內觀禪修中帶著新感悟歸來的人。我持有加密貨幣、股票,以及房地產和黃金等一些另類資產。而且持有得很開心。

在這個圈子裡摸爬滾打得夠久,我清楚自己信仰什麼,也明白自己曾在哪些地方自欺欺人。最大的謊言莫過於:更好的判斷力能將我從糟糕的行為中拯救出來。在這個行業深耕了十年(包括最近在Coinbase工作,以及早前從事風險投資),在經歷這一切之後,我能說出的最實在的話就是:在任何市場中——無論是加密貨幣、股票還是其他任何領域——大多數人能擁有的最大優勢,就是願意什麼都不做。

對大多數人而言,真正的風險不是無知,而是躁動。是一旦市場開始揮舞一些更閃耀、更喧囂的新玩意兒,就無法安分地守住一個原本不錯的倉位。是對更多多巴胺的極度渴望。這就是整篇文章的核心。

同樣的遺憾

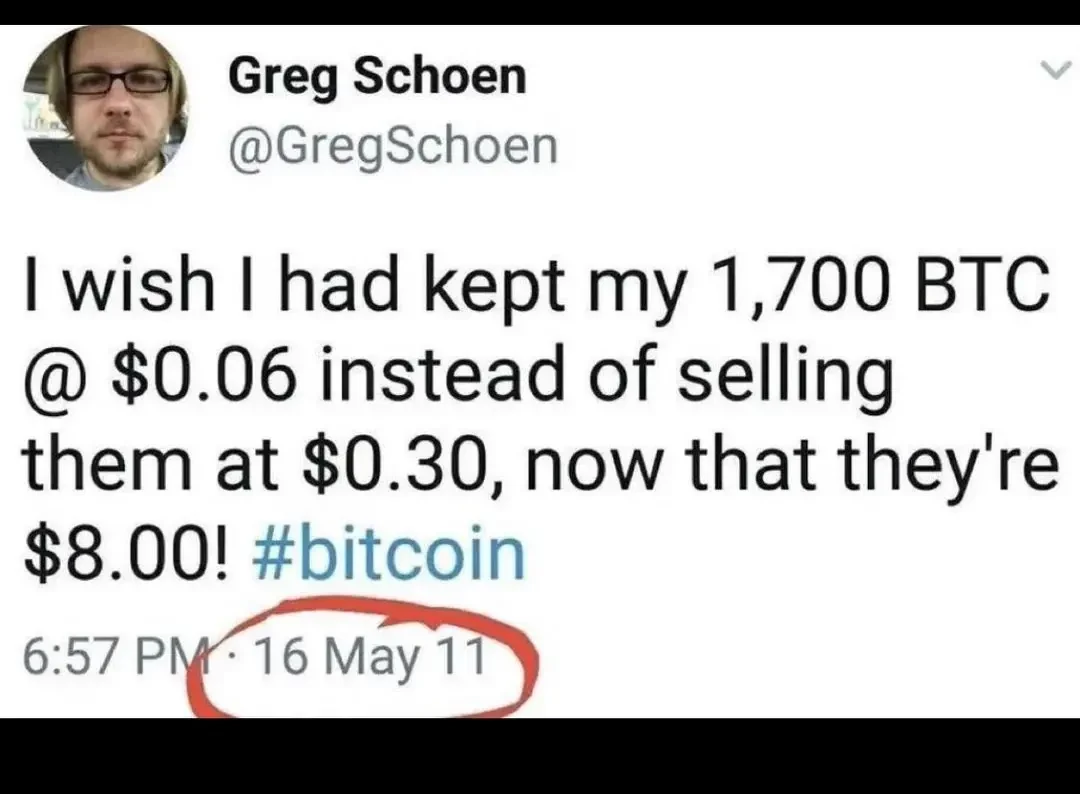

如果你在市場中待得夠久,就會不斷聽到同一句話以略微不同的形式出現:如果我一直拿著就好了。

不是如果我找到了下一個完美的交易標的。不是如果我輪動得更快。不是如果我在所有人之前發現了那個10倍幣。僅僅是:如果我好好留著那個好東西沒動就好了。這個遺憾的加密貨幣版本是:賣掉比特幣去追逐山寨幣。股票版本則是:賣掉輝達去炒末日狂飆期權,只因這週你突然覺得自己其實是個波動率專家。不同的市場。同樣的遺憾。

這並不是一個我把自己弄破產的故事。我過得很好。但我目睹了許多聰明人,僅僅因為無法忍受平靜,就慢慢地毀掉了相當可觀的財富。而他們所使用的那一整套產品——從加密交易所到預測市場,再到股票交易APP——全都是圍繞著人性的這一弱點而構建的。

如果你曾經強迫症般地查看投資組合,在下跌時恐慌拋售,或者僅僅因為在某個週二下午感到無聊就做了一筆交易,那麼這篇文章就是為你寫的。

我進錯了加密領域的門

2015年,作為一名大一新生,我踏入了加密領域,並立刻迷戀上了現在看來最令人尷尬的部分:企業級區塊鏈。私有鏈。企業聯盟。「分散式帳本技術」。整個兜售「嚴肅應用」的PPT工業複合體。我當時以為那才是真傢伙,而「神奇的互聯網貨幣」只是自由意志主義者和投機客的雜耍。

我知道,我現在回想起來也覺得尷尬。我甚至在IBM實習做區塊鏈研究,當時感覺這真是極大的認可。世界上首屈一指的科技巨頭就像在摸著我的頭說:是的,這才是成年人的玩法,你很明智。

後來我在這個領域待得越久,就越發覺其中大部分項目毫無生氣。很多企業級區塊鏈不過是包裝更好的數據庫罷了。與此同時,比特幣(最大的數位資產)卻不斷向主流滲透,而以太坊(一個允許開發者構建不受任何公司控制的金融應用的平台)則持續吸引著建設者。開放系統具有真正的吸引力。人們不需要任何許可,就會源源不斷地湧入。 這讓人有點難堪,主要是因為這意味著那些「怪人」才是對的。

最終,我在大三時輟學,搬到了舊金山,當時正值DeFi(去中心化金融的簡稱,一波試圖在沒有銀行的情況下重建銀行業務和交易的應用程序浪潮)的早期。我有幸在一家出色的YC支持的初創公司工作,更深入地接觸到了這個行業的運作機器:創始人、基金、交易公司、DeFi應用,以及所有的一切。最終我領導了VC投資,並在疫情期間作為創始團隊成員加入了一家自營投資公司。

這段經歷治癒了我幼稚的信念——我曾以為大多數市場參與者都是理性的。他們並不理性。我也一樣。一個週期接著一個週期。

沒人知道自己在買什麼

加密貨幣的早年歲月,說好聽點叫「離奇」。當然,周圍也有聰明人。自由意志主義者。大學輟學生。匿名開發者。不知怎麼賺得比教授還多的青少年。在Telegram群組裡,才入圈四個月的人就在散發那些包裝成洞見的垃圾建議。在各種會議上,那些比你早入場一年的人已經肉眼可見地暴富了,讓你覺得只要做成下一筆交易,你也能實現階層跨越。

我買了比特幣。我買了ETH。買這兩個我都有實實在在的理由。

然後ICO狂潮席捲而來,我們中的許多人都變得更愚蠢了。對於那些有幸錯過那個時代的人來說,ICO基本上就是一個幾乎沒有監管、且充斥著更多胡言亂語的IPO。那時候,幾乎任何東西都能變成代幣。一個網站,一份PDF白皮書,幾句關於重塑某個龐大行業的宏大宣言,突然之間,你就可以公開發售了。

人們很容易將戲水般的野心與實際價值混為一談。就像是一個90%靠情緒氛圍、10%靠產品的Kickstarter眾籌活動,只不過附帶了印鈔功能。

這段影片更詳細地給出了這些公司何時何地獲得投資的時間線:YouTube連結

所以是的,我買了Cardano,因為它號稱是學術版的以太坊。我買了SpankChain,因為有人向我推銷說成人支付是一個龐大但破損的市場,而這個代幣將成為它的支付層。讀者們,它並沒有。我也買了IOTA,時至今日,就算你拿槍指著我的頭,我也無法向你解釋它到底是什麼。在2017年,這是正常行為。這才是重點。這並非邊緣性的愚蠢,而是加密領域主流的愚蠢。

當時的基礎設施也非常簡陋:Bitfinex、Bittrex、Poloniex、EtherDelta。每個平台都讓人覺得它可能會被駭客攻擊、凍結提現、被SEC起訴、一夜之間消失,甚至有時三者同時發生。這一切全靠膠帶和樂觀主義維繫著,但只要市場還在上漲,大家就覺得能活下去。

而我們大多數人根本不知道自己在買什麼。

最常見的思維誤區也是最愚蠢的:人們把「單價低」混同於「便宜」。 一個三分錢的代幣讓人「感覺很便宜」,就像Robinhood上的仙股讓人感覺便宜一樣。在1萬美元的比特幣面前,它看起來簡直像白撿一樣。幾乎沒有人去查看流通中的代幣總供應量。幾乎沒有人關心稀釋問題。面額偏見(Denomination bias)發揮了一半的作用。

儘管ICO時代充滿了混亂,以太坊本身卻被證明是一生中最好的代際投資之一。如果你在2014年以約0.31美元的價格在眾籌中買入ETH並一直持有,在最高點時你的回報率約為15000倍。諷刺的是,那個時期身處生態系統中的大多數人,為了追逐那些如今已不復存在的代幣,硬生生地把這種級別的財富給交易沒了。到2018年初,這些代幣大部分跌去了80%到95%的價值。事實證明,SpankChain並沒有顛覆成人娛樂支付技術棧。

而我為了資助這些冒險而賣掉的比特幣呢?依然是比特幣。依然稀缺。依然生生不息。這種錯誤不僅令人痛心,而且特別具有侮辱性。不是因為它的操作多麼複雜高深卻失敗了,而是因為它既愚蠢又完全可以避免。

比特幣從2017年至今的價格走勢證明了這一點。那些熬過每一次崩盤、堅定持有的人,收益率高達幾千個百分點。

早期的 DeFi 讓貪婪聽起來很有學問

如果說2017年是幼稚的投機,那麼2020年的DeFi之夏就是複雜的投機。正因為它讓人感覺很聰明,所以才更加危險。

DeFi應用為存入的資金提供了荒謬的高利率,有時年化收益率高達500%甚至1000%,支付的不是美元,而是新印出來的代幣。這就是DeFi之夏的「天才」之處。事後看來,ICO是粗製濫造的。而DeFi感覺乾脆俐落且富有創新。它的術語足夠硬核,以至於參與其中感覺像是在做金融工程,而掩蓋了它絕大部分的本質:追逐不可持續的收益率,一旦激勵枯竭,這些收益就會瞬間煙消雲散。

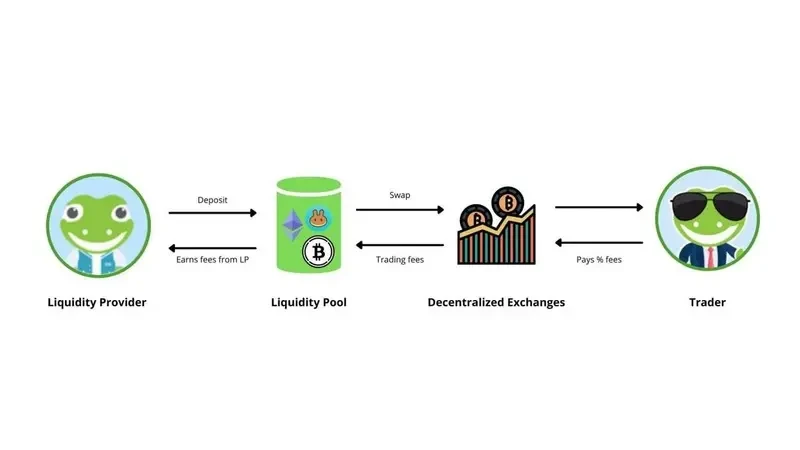

- 你不再是在賭博。你是在「提供流動性」。

- 你不再是追逐代幣增發。你是在「參與協議增長」。

- 你不再是貪圖荒謬的收益。你是在「讓閒置資產發揮作用」。

這裡有一篇很好的解釋文章:CoinGecko連結

那個時期發生的大量事情,不過是同樣的陳年貪婪被翻譯成了更高級的名詞。接著是NFT。然後是新的Layer 1區塊鏈。接著是永續合約。再接著是預測市場。然後Memecoin(迷因幣)再次捲土重來,被剝離到了最純粹的形態:帶著交易代碼的噪音。

在加密領域,你的交易對手方通常是:清楚知道代幣何時解鎖的團隊、以你買入價幾分之一建倉的基金,以及比你更懂倉位管理的市場參與者。你越接近專業投資者和交易員,普通散戶的體驗看起來就越慘不忍睹。

大多數人,無論是在Robinhood還是Coinbase上,都是帶著最少的信息和最多的情緒在交易。各種敘事填補了信息的真空,並作為高確定性押注傳遞給散戶。「這是下一個Solana。」「這是下一個輝達。」「這個幣還沒漲。」通常情況下,你只是別人的退出流動性而已。

市場不斷更換外衣,但行為模式依舊

人們總愛表現得彷彿後來的週期變得更加高深了。其實並非如此。包裝變得更高深了。但行為模式依然令人感到熟悉。

Pump.fun是Solana(最大的區塊鏈之一,可以把它看作是以太坊更快捷、更便宜的替代品)上的一個平台,在這裡,任何人只需幾秒鐘就能創建一個可交易的新加密代幣。它將 Memecoin 的投機剝離到了最高效的形態:快速發行、快速交易、快速虧損、重複。它將衝動控制障礙工業化,並加劇了 FOMO。

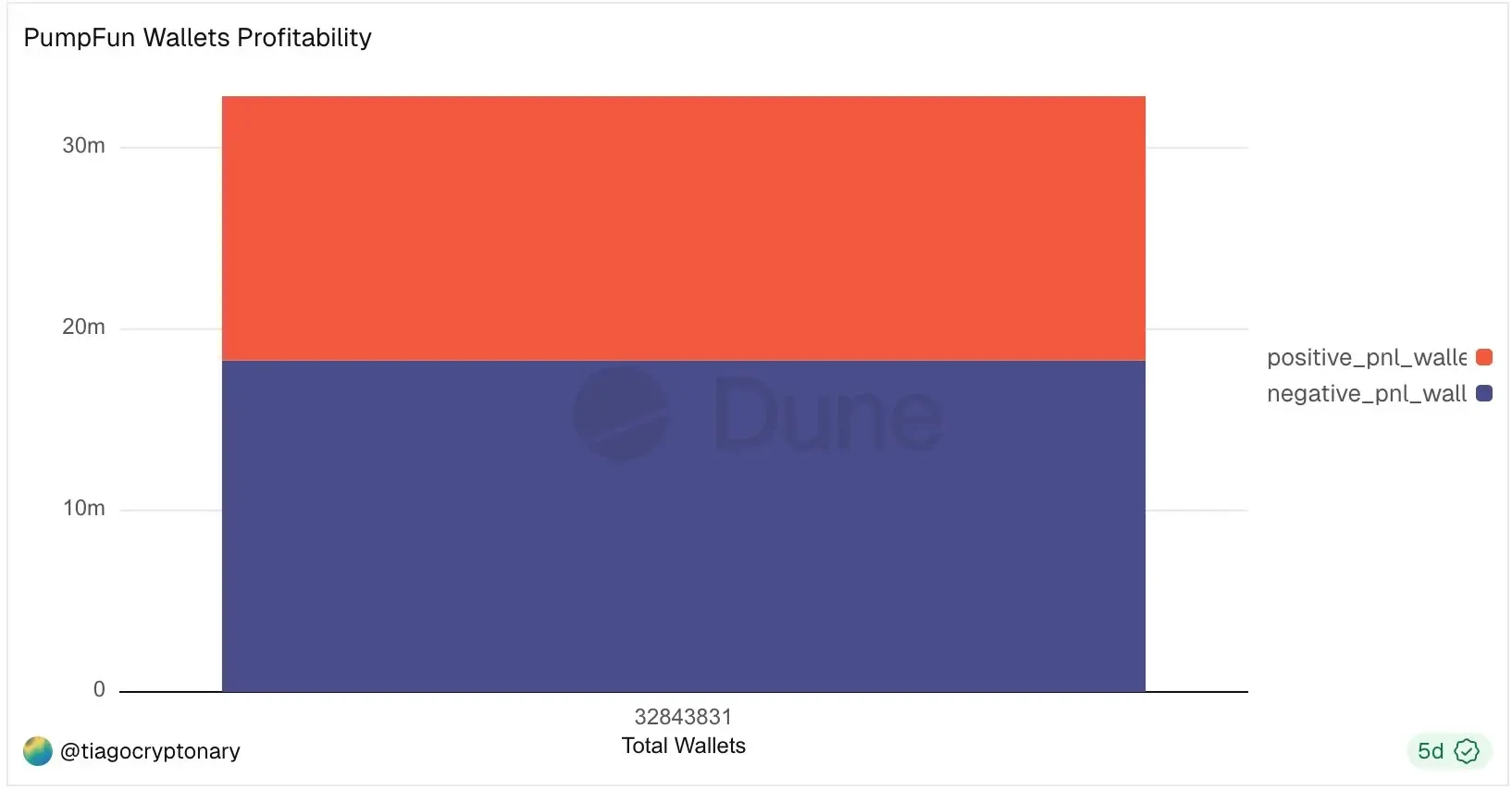

Pump在2024年1月上線時,Solana的原生代幣SOL的交易價格約為84美元。根據Dune Analytics的數據,在Pump.fun的大約3280萬個錢包地址中,只有大約13.9萬個(約0.4%)實現過超過1萬美元的利潤。大約55%的交易者純粹在虧錢,而超過90%的人要麼虧損,要麼賺了不到1000美元。在2025年,Solidus Labs的研究將該平台上98%的代幣標記為騙局或表現出欺詐活動。

數據來源:Dune Analytics連結

接下來這部分可能會讓你想把手機扔進海裡。如果Pump.fun上的普通參與者拿著他們在Memecoin上燒掉的那些本金(哪怕只是500美元,這是最常見的虧損區間),在2024年1月老老實實買入SOL,他們就能從84美元一直拿到2025年1月的近295美元。只需什麼都不做,就能獲得大約3.5倍的回報。 就算按今天大概84美元的價格來看,他們至少能保本,這也比為了追逐一個以戴墨鏡青蛙命名的代幣而血本無歸要好得多。

醜陋的真相並不是有人贏了。當然有人會贏。醜陋的是這些贏家的收益有多麼集中,以及有多少人浪費了時間和金錢,去追逐一種對他們來說根本不存在的上漲空間。這是粗略的計算,而非精確的財務審計。但從方向上看,對數百萬個錢包來說,買入Solana然後去戶外走走,結果會好得多。

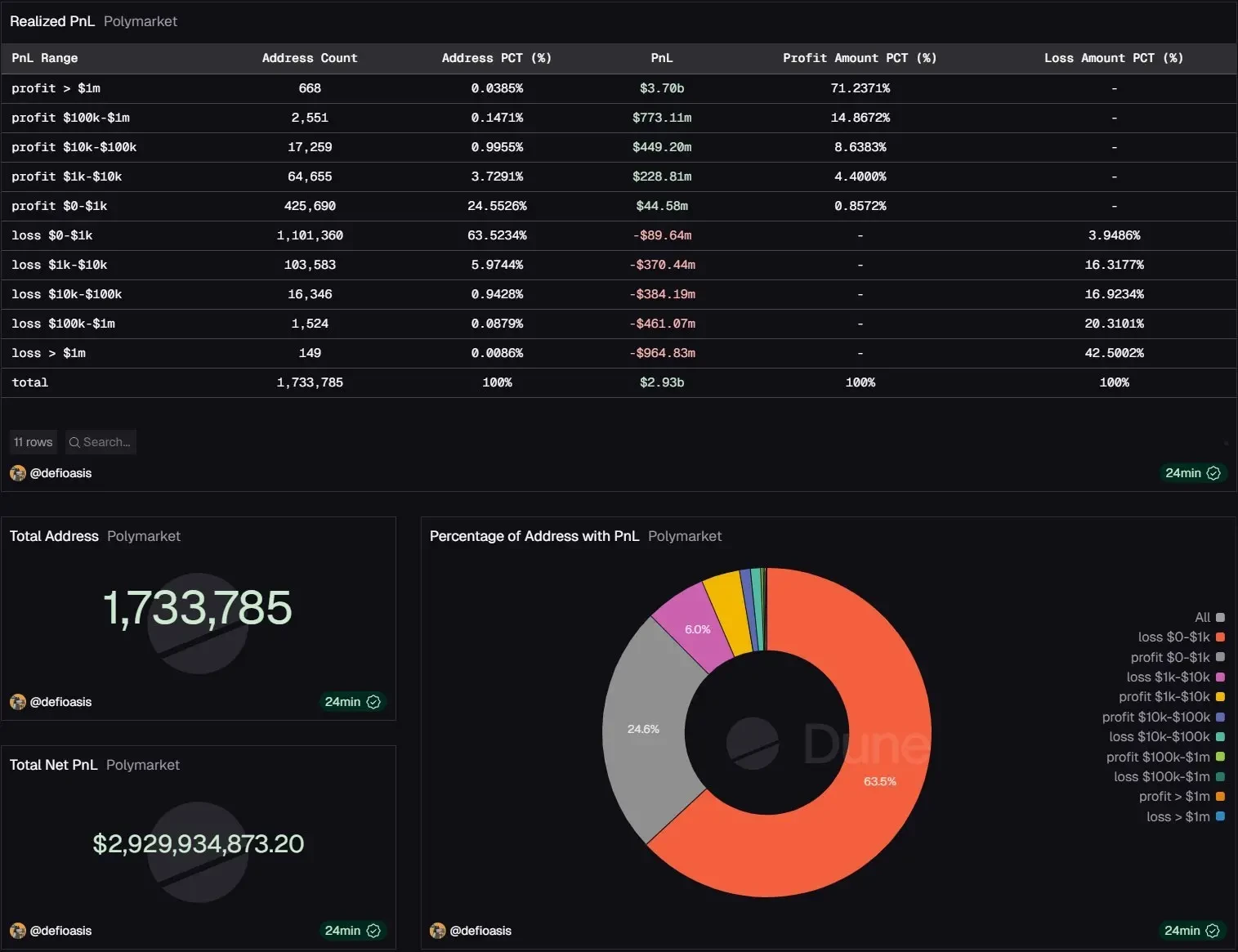

在Polymarket(可以把它看作是預測事件的股市,你根據對現實世界事件是否會發生的預判來買賣份額)上,超過170萬個地址中大約有70%處於虧損狀態,而不到0.04%的地址攫取了全平台超過70%的利潤。

我個人沒有在Pump.fun或Polymarket上交易過。但我看著人們在兩者上燒掉了相當可觀的本金。那些真正相信自己有優勢的聰明人,最終卻發現自己不過是那些更快、消息更靈通的玩家的退出流動性。

我個人沒有在Pump.fun或Polymarket上交易過。但我看著人們在兩者上燒掉了相當可觀的本金。那些真正相信自己有優勢的聰明人,最終卻發現自己不過是那些更快、消息更靈通的玩家的退出流動性。

這種模式並非加密領域獨有。經典的Barber和Odean研究發現,最活躍的交易者年化收益率約為11%,而同期市場回報率接近18%;但更近期的數據同樣具有毀滅性。Dalbar Inc.在2024年的一項研究發現,2023年普通散戶投資者的表現落後於標普500指數5.5%,這是過去10年來第三大散戶收益差距,且在牛市期間差距往往會擴大,因為人們在下跌時拋售,錯過了反彈。

數據來源: