CRCL大漲35%:Circle Q4 EPS超預期169%,AI+穩定幣護城河持續加深

- 核心觀點:Circle在2025年第四季財報中多項核心指標超預期,尤其在加密市場低迷和降息週期背景下,其穩定幣商業模式展現出強勁韌性,疊加AI支付新敘事,驅動股價大幅上漲。

- 關鍵要素:

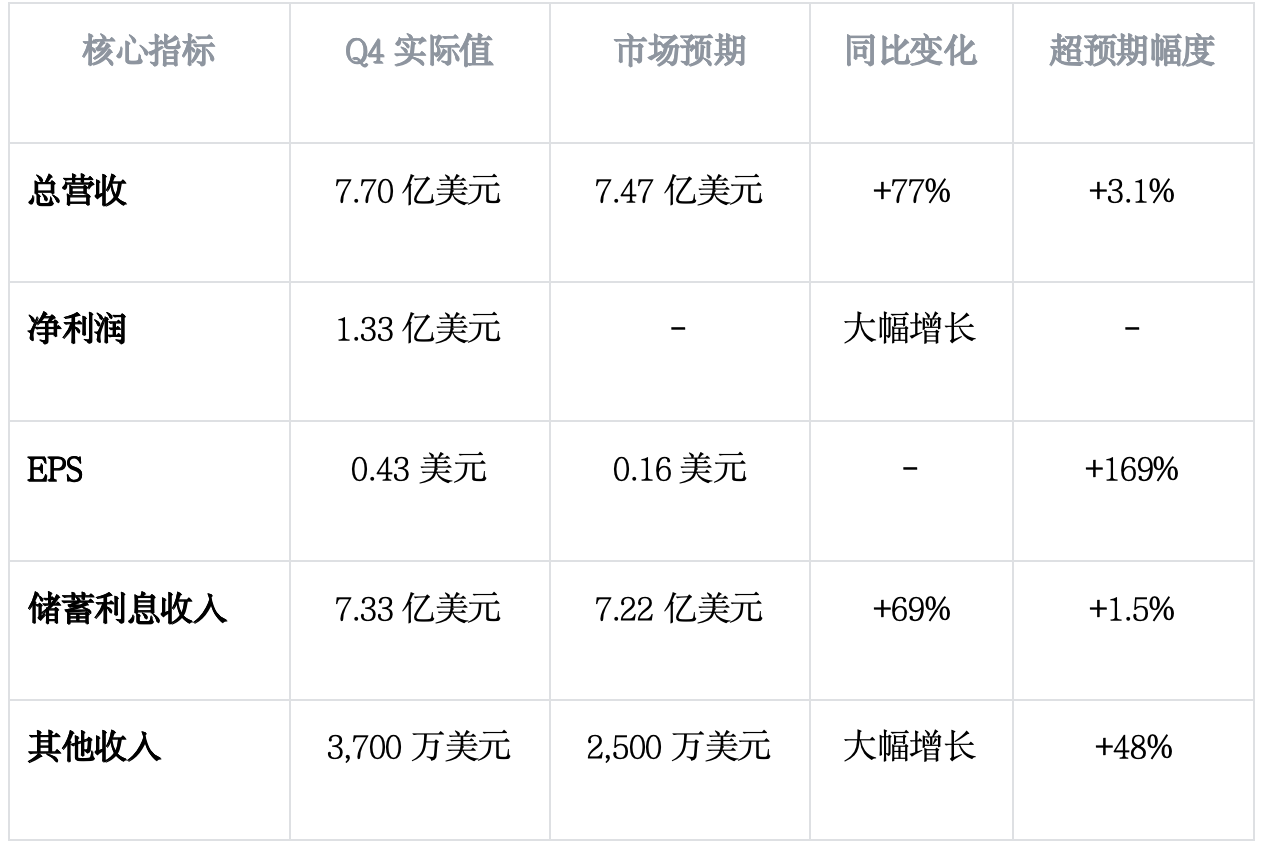

- 財務表現強勁:Q4營收7.70億美元(同比+77%),淨利潤1.33億美元(去年同期僅400萬美元),每股收益0.43美元,遠超市場預期。

- 核心業務穩健:USDC流通量達753億美元(同比+72%),市場份額維持在28%高位;利息收入7.33億美元,在降息環境下仍保持增長。

- 渠道結構優化:扣除分銷成本後的利潤率(RLDC Margin)達40%,且Coinbase渠道佔比環比下降3個百分點,顯示新渠道拓展和溢價能力提升。

- 新增長引擎發力:其他收入達3700萬美元(同比超10倍),主要來自訂閱、服務和支付,其中Circle支付網絡(CPN)已吸引55家金融機構加入。

- AI敘事打開想像空間:公司強調在AI代理支付領域領先,觀測到的相關交易中約99%使用USDC,為市場提供了新的估值錨點。

來源:SoSoValue 分析師團隊

核心摘要

Circle 於近日發布 2025 年第四季財報,各項核心指標全面超出市場預期。之前因為 Coinbase 和 Robinhood 的業績表現均低於預期,市場本對 Circle 業績毫無期待。在整體加密市場表現低迷的大背景下,Circle 以強勁的業績表現再次向市場證明了穩定幣商業模式的穩健性與優越性。疊加此前因巨額解禁導致的股價超賣效應,以及公司在業績會上強調自己 AI 代理支付的領先地位(目前已觀測到的 AI 代理支付中,約 99%使用的是 USDC),給了市場新的想像空間,在業績發布後公司股價漲幅超過 35%。

數據來源:https://sosovalue.com/crypto-stocks/crcl

營收與利潤:降息週期中的保持穩健

Q4 營收達到 7.70 億美元,年增 77%,高於市場一致預期的 7.47 億美元。在連續降息的宏觀環境下,Circle 的營收表現依然堅挺,充分展現了 USDC 作為合規穩定幣的市場黏性。

淨利潤方面更為亮眼,Q4 實現淨利潤 1.33 億美元,而去年同期僅為 400 萬美元。相比 Q3 剔除非經常性損益後的利潤水平,季增達 25%。每股收益(EPS)為 0.43 美元,遠超市場預期的 0.16 美元,超預期幅度高達 169%。在全球央行步入降息週期的背景下,Circle 逆市穩住了利潤表現,充分體現了公司成本控制與營運效率的持續優化。

USDC 核心業務:流通量穩健,通路溢價能力提升

流通量與市佔率

Q4 USDC 流通量達到 753 億美元,年增 72%,季增 2.2%。市佔率增長至 28%,較 Q3 小幅回落約 1 個百分點,但整體仍維持在高位水平。作為全球最重要的合規穩定幣,USDC 在監管合規方面的領先優勢持續鞏固其市場地位。

儲蓄利息收入(Reserve Income)

儲蓄利息收入達 7.33 億美元,年增 69%,高於市場一致預期的 7.22 億美元。Q4 儲備回報率(Reserve Return Rate)為 3.8%,季減 35 個基點,反映了 Q4 期間連續降息的影響(SOFA 從約 4.15%降至約 3.7%)。Circle 憑藉穩健的流通量,還是維持了利息收入的增長。

分銷成本與通路結構優化

Q4 扣除分銷成本後的利潤率(RLDC Margin)達到 40%,季增 Q3 繼續小幅提升 0.5 個百分點,顯示了 Circle 在 Coinbase 之外其他通路中的溢價能力正在穩步提升。Q4 共計支付分銷成本 4.61 億美元,年增 52%,增速低於儲蓄利息收入的 69%,規模效應逐步顯現。其中,Coinbase 通路佔比為 79%,相比 Q3 季減了 3 個百分點,反映出 Circle 新通路的持續拓展正在優化整體分銷結構。

新增長引擎:支付網路與基礎設施佈局

其他收入高速增長

Q4 其他收入達到 3,700 萬美元,去年同期僅為 300 萬美元,年增超過 10 倍,同時也高於市場一致預期的 2,500 萬美元。其中約 2,500 萬來自訂閱和服務,1,200 萬來自支付,這一數據的快速增長顯示 Circle 在支付領域的場景拓展進展順利,正在為公司構建除儲蓄利息收入之外的第二增長曲線。

Circle 支付網路(CPN)

Circle 支付網路(CPN)擴展迅速。截至 2026 年 2 月 20 日,已有 55 家金融機構正式加入,季增 26 家;另有 74 家正在進行資格審核。支付網路的快速擴張不僅為 USDC 創造了更多應用場景,也為 Circle 構建了更加多元化的收入來源和更深的競爭護城河。

Arc 公鏈進展

Arc 公共測試網已正式上線,目前已吸引超過 100 家參與者。根據公司規劃,Arc 主網預計將於 2026 年上線。這一基礎設施層面的佈局將進一步拓展 Circle 的生態版圖,為其從穩定幣發行商向綜合性金融基礎設施提供商的轉型奠定基礎。

2026 年全年指引:穩健增長可期

- 其他收入:全年指引 1.5 億至 1.7 億美元,中位數 1.6 億美元,相較 2025 年增長約 46%,反映公司對支付網路等業務增長的充足信心。

- USDC 流通量:未來數年複合增速維持 40%的目標不變,與此前指引保持一致,顯示公司對 USDC 市佔率擴張的持續看好。

- RLDC Margin:指引區間為 38%-40%,仍處於高位水平,顯示 Circle 維持通路談判能力與利潤率的信心。

投資要點總結

綜合來看,Circle 此次 Q4 業績釋放了多重積極訊號,在之前關注點較低的前提下,股價展現了巨大彈性,尤其是關於 AI 的論述,給了新的估值想像空間:

第一,AI+支付的新故事,拓展估值想像空間。公司在業績說明會上,強調了在 AI 智慧體(Agentic)支付領域的領先地位;尤其是說明近期測算的 AI 智慧體支付中,約 99% 的交易是以 USDC 形式進行的,打開了市場想像空間。

第二,商業模式的韌性得到充分驗證。在 Q4 整體加密市場不景氣的大背景下,USDC 流通量保持穩健增長,且在降息週期中利率收入並未如市場預期般快速下降,疊加其他收入的快速增長,緩解了市場的過度擔憂。

第三,估值修復動力充足。Q3 財報披露後,Circle 面臨巨額解禁壓力,導致股票一度被超賣。

免責聲明:

本文由 SoSoValue 分析師團隊撰寫,僅為資訊分享與研究交流之用,不構成任何投資建議。文中所引用數據均來源於 Circle 公開財報及公司公告,具體數據請以公司官方揭露為準。投資有風險,入市需謹慎。