Data Modeling: How to Improve Polymarket Interaction Quality?

- Core Viewpoint: Based on historical airdrop patterns and on-chain data analysis, the article speculates that Polymarket's potential airdrop will adopt a multi-dimensional weighted model. It points out that currently accumulating liquidity provider (LP) rewards is a more capital-efficient interaction strategy.

- Key Elements:

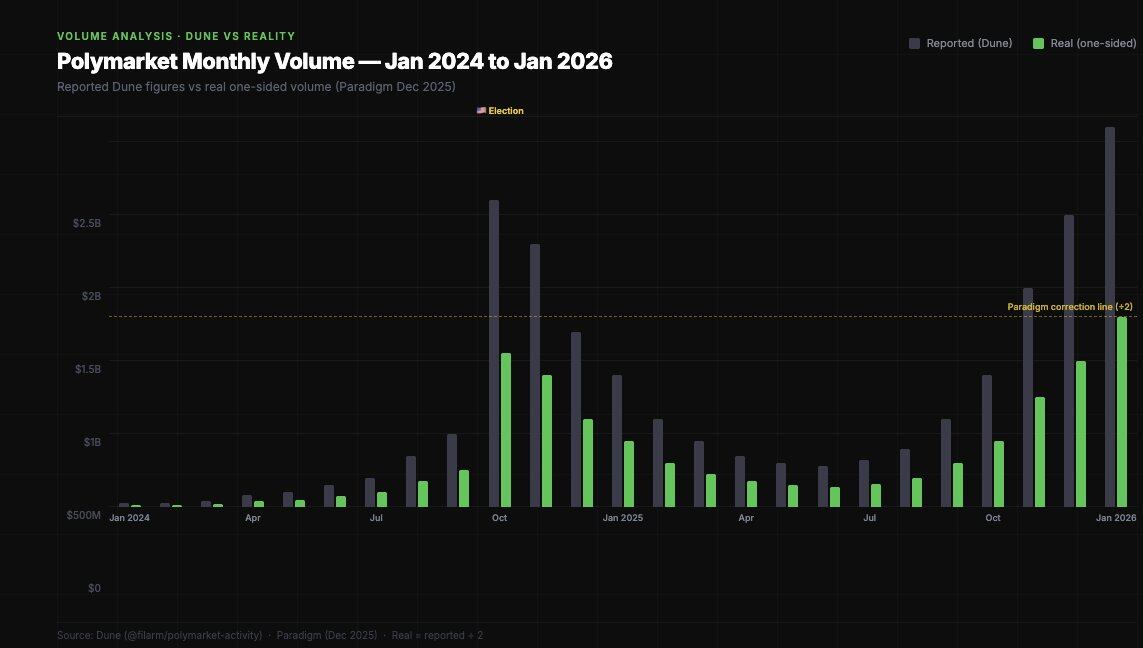

- Data Correction: Polymarket's real trading volume is about half of what mainstream data dashboards show. Airdrop modeling requires using single-sided volume data.

- User Distribution: Only 21% of traders have ever received LP rewards. This behavior is severely underestimated and may carry higher weight in the airdrop model.

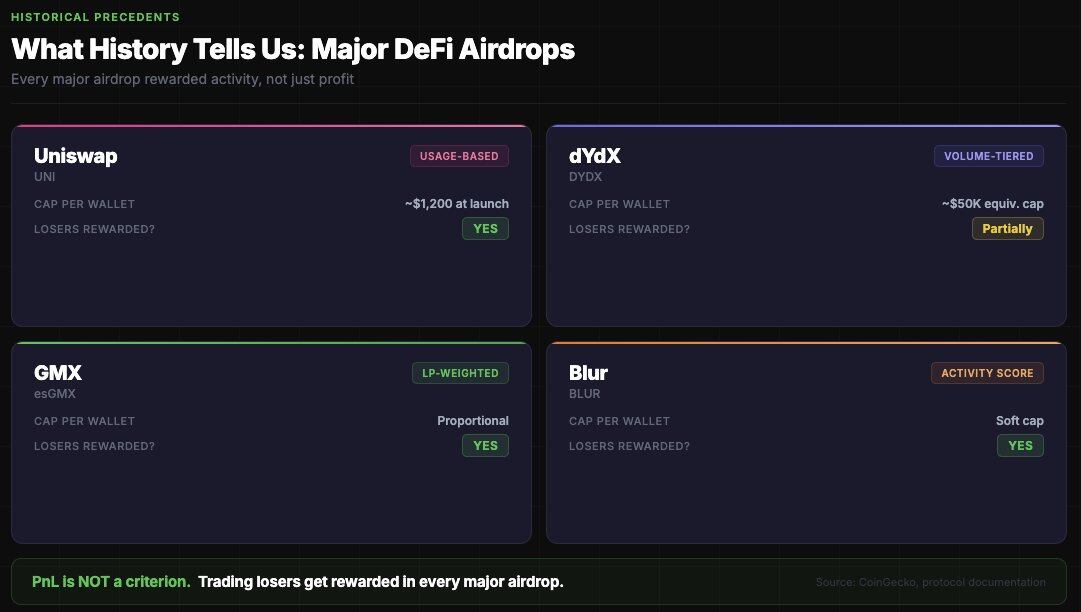

- Historical Patterns: Major DeFi airdrops generally reward active participation rather than profitability. They often use multi-dimensional criteria like tiered levels and reward caps to limit whales and Sybil attacks.

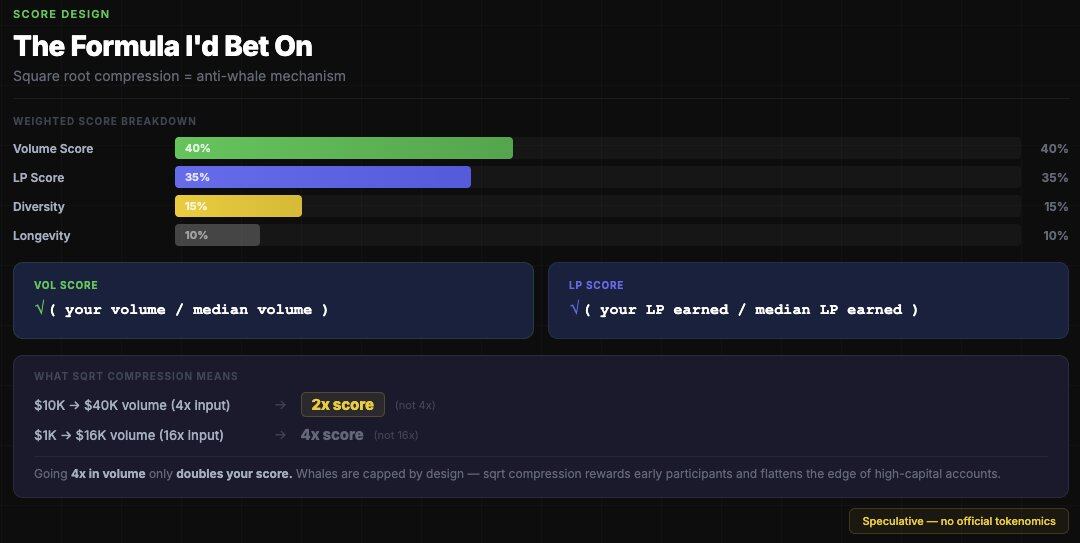

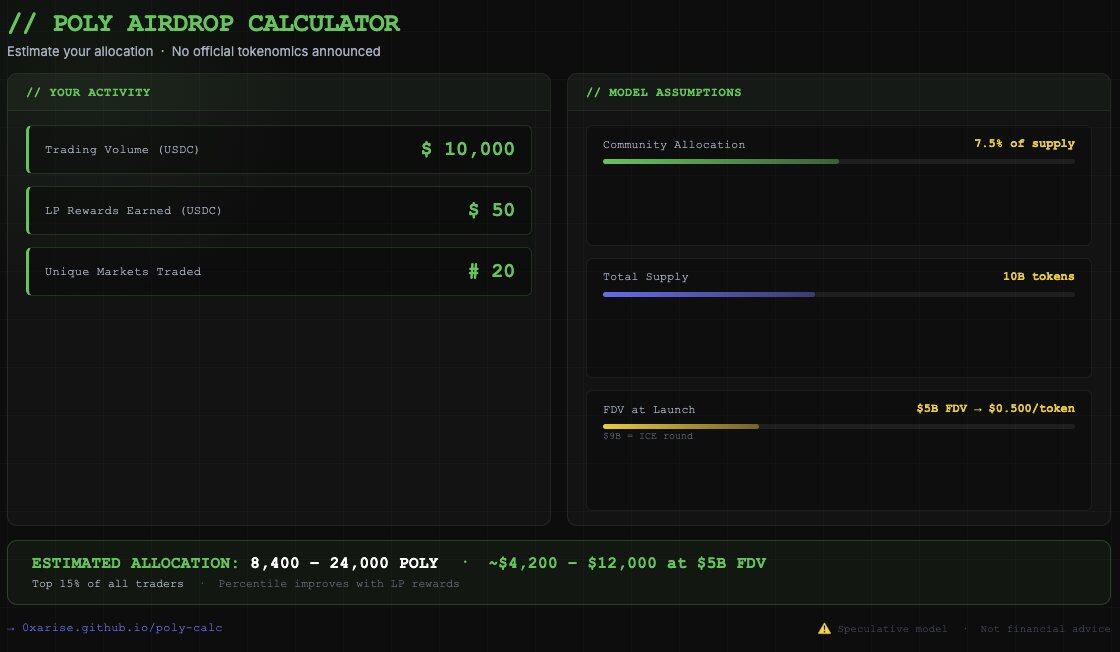

- Model Speculation: The predicted airdrop formula might weight trading volume (40%, square root compressed), LP rewards (35%), market diversity (15%), and active duration (10%), with a cap on rewards per address.

- Current Strategy: It is recommended that users provide liquidity in high-volume markets to accumulate LP rewards. In trading, focus on market diversity, maintain moderate positions, and avoid wash trading to simulate genuine participation.

- Potential Scale: Estimated with a $9 billion FDV, the total value of the community airdrop could reach $450 million to $900 million. Capturing even a tiny fraction of this is valuable.

本文來自:arise

編譯|Odaily(@OdailyChina);譯者|Azuma(@azuma_eth)

這篇文章的核心內容只有一個 —— 如何備戰預測市場賽道中潛在規模最大的空投。

必須聲明的數據問題

在構建每一種模型之前,我們都需要真實、可靠的數據。Polymarket 的成交量數據一直被廣泛誤報。

Paradigm 在 2025 年 12 月曾發布過一項研究關鍵發現:大多數 Polymarket 數據看板是通過累加所有「訂單被填充(OrderFilled)」事件來統計成交量的,但該事件在同一筆交易的掛單和吃單兩側都會觸發,因此造成了雙重計算。真實的成交量大約只有看板所呈現數字的一半。

看板成交量 vs 單邊成交量 —— 後者才是空投建模中真正重要的數字。

這對於空投建模至關重要,如果 Polymarket 將成交量視為一項指標,他們只會使用內部數據,而不是 Dune 上的各種統計。你實際的成交量「得分」,很可能只有 Polycool 等工具顯示的一半。

用戶分佈情況

關於空投推測,最重要的數據集來自 IMDEA Networks Institute 的研究,該研究覆蓋了 8600 萬多筆交易(2024 年 4 月 – 2025 年 4 月)。

- 只有 0.51% 的地址實現了超過 1000 美元的利潤;

- 只有 1.74% 的地址(預估)交易量超過 50000 美元;

- 前 3 大套利地址單獨提取了 420 萬美元的「無風險利潤」;

- 最頂級的交易者獲利可超千萬美元。

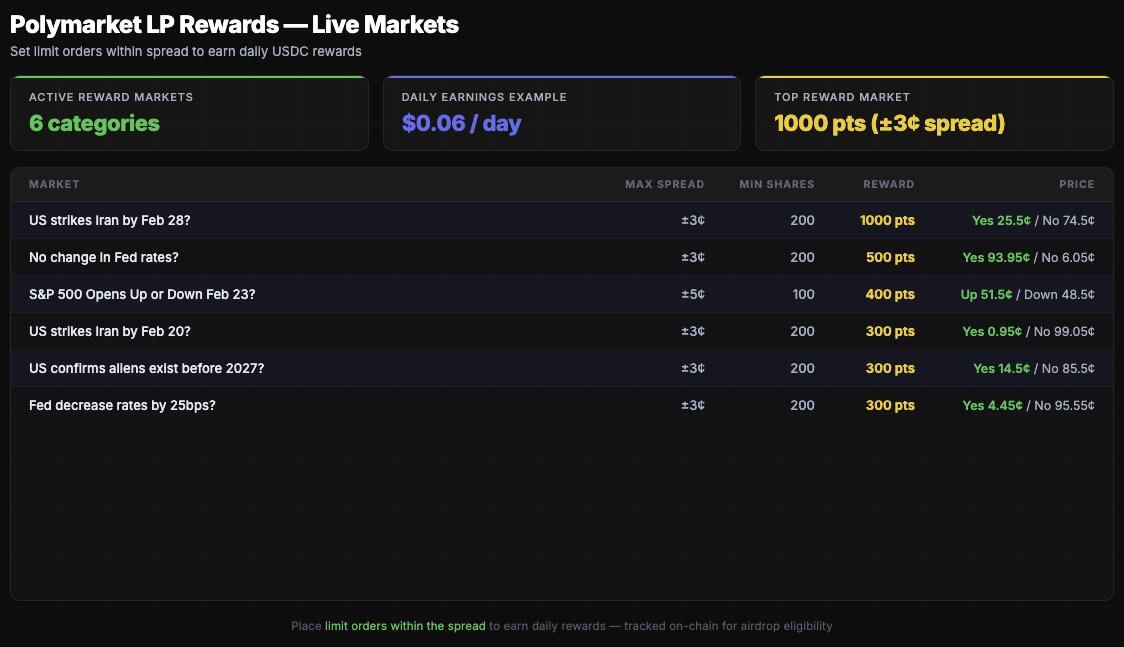

在 LP 獎勵方面,分層現象更加明顯。

79% 的交易者從未賺取過哪怕 1 美元的 LP 獎勵 —— 這是目前最被忽視的交互行為。在 314000 名交易者中,僅有 66567 個錢包曾獲得過 LP 獎勵。這意味著只有 21% 的交易者曾提供過流動性。相較於整體參與度,該獎勵機制被明顯忽視。

更低的使用狀況,在空投模型中一般會被視作被「低估」的信號。

空投先例:歷史告訴了我們什麼?

所有大型 DeFi 空投獎勵的都是「活躍行為」,而非「盈利狀況」。 Polymarket 也會遵循同樣邏輯。

所有大規模空投的共同點包括:

- 純粹的平均分配會被女巫攻擊濫用(Polymarket 必然不會均分);

- 純粹根據成交量分配,則會導致空投過度集中於巨鯨(公關風險 + SEC 風險);

- 最佳策略:等級分層 + 獎勵設限 + 多重維度(成交量 + LP + 多樣性 + 活躍時長);

- 在所有主要空投中,虧損者也會被獎勵 —— 盈虧(PnL)不是標準。

最後一點非常關鍵:如果你交易了 10 萬美元並虧損 2 萬美元,你比交易 1000 美元賺了 500 美元的人更有可能獲得獎勵。平台不希望只激勵盈利交易 —— 那樣更容易篩選出內幕者。

反向思考:如何限制巨鯨?

市面上的一些空投計算器採用了最簡單的成交量比例模型:空投份額 = 個人成交量 / 總成交量 × 空投額度。

這是錯誤的,因為主流空投一貫會採用「遞減曲線」。

我更傾向於押注的模型是,Polymarket 會通過平方根壓縮來限制巨鯨的空投規模 —— 比如成交量每增加 4 倍,得分只增加 2 倍,這將徹底改變面向巨鯨群體的空投結果。

那麼頂級錢包會獲得多少?假設 POLY 總供應為 100 億枚,其中 7.5% 用於社區空投(7.5 億 POLY),TGE 時的 FDV 為 30–90 億美元。

在不對單一地址空投額度設限的情況下,假如成交量為 8500 萬美元(以頂級交易員 fredi999 為例),模型推算可獲得約 300–500 萬枚 POLY。在 90 億美元的 FDV 下,這相當於 300–450 萬美元。理論上是可行的,但公關效果極差。

更現實的情況是對單一地址空投額度設限,比如上限可能為 50–200 萬 POLY,在 50 億美元的 FDV 下,頂級地址可獲得約 45–100 萬美元。

「LP」與「成交量」:當下的機會在哪裡?

如果在 2026 年 2 月以 5000 美元的本金開始交互 Polymarket,數學上對新參與者更有利的方案是部署 LP。

- 要賺取 49 美元 LP 獎勵(前 10%),你需要在高效獎勵市場持續掛出限價單。如果使用 500–1000 美元的資金,這在 30–60 天內可實現。

- 要賺取 1563 美元 LP 獎勵(前 1%),則需要更高資本或持續的高頻參與。

至於成交量,你需要不刷量、盡量累積真實的成交量:

- 交易 5 個以上不同類別市場(政治、加密、體育、科學、文化);

- 持倉至少 1–24 小時再平倉;

- 不要在不同地址中對同一市場做對敲;

- 適度虧損 —— 這是「真實參與」的證明;

- 目標市場成交量 > 50 萬美元(Polymarket 可能過濾微型市場);

- 單筆下注規模:50–500 美元。

空投模型推測

空投不會如多數人所預期。

大多數空投猜測都基於最簡單的成交量加權分配,但 Polymarket 會做得更聰明、更有趣。他們擁有鏈上 LP 數據,這些數據乾淨、可驗證,且均以美元計量。他們還擁有可過濾女巫模式的成交量數據。他們還擁有錢包年齡、市場多樣性和地理分佈數據。

這是我的模型 —— Polymarket 尚未確認任何內容,因此這只是我的猜測。

- 成交量權重為 40%:將採用平方根壓縮公式,最低門檻約 500 美元;

- LP 獎勵權重為 35%:鏈上可驗證,抗擊女巫;

- 市場多樣性權重為 15%:即參與的獨立市場數量;

- 活躍時長權重為 10%:即快照前的活躍月數。

此外,Polymarket 將對單一地址的獎勵設限(可能是 50 萬美元),否則前 50 大地址將獲得過多份額,破壞社區敘事。虧損者則將與同等成交量的盈利者獲得相同獎勵,盈利不是標準 —— 這從哲學上無法合理化,且會製造扭曲激勵。

79% 的交易者從未獲得 1 美元 LP 獎勵。如果 LP 權重佔空投公式的 35%,當前最具資本效率的行為是,在高成交量的市場提供限價單,並開始積累鏈上可追蹤的貢獻證明。

簡而言之,POLY 可能成為預測市場歷史上最大的空投。按 90 億美元 FDV 計算,社區空投規模的總價值可能會達到 4.5 億 – 9 億美元。即便只捕獲其中 0.1%,也是 45 萬美元。這就是為什麼現在抓緊優化 LP 數據,比大多數人所意識到的更為重要。