大陸42號文件定調後,什麼是最佳的RWA代幣標準?

- 核心觀點:中國人民銀行等八部門發布的42號文件正式承認並規範了現實世界資產代幣化(RWA)業務,將其與虛擬貨幣監管剝離,為合規發展提供了路徑。然而,RWA的成功關鍵不僅在於監管定性,更在於其技術標準與產品設計能否真正滿足市場需求、提升資產流動性並優化使用者體驗。

- 關鍵要素:

- 監管定性:42號文件明確定義RWA,並為其建立了備案與合規應用路徑,標誌著監管層正式承認該業務形態,並將其與虛擬貨幣區別管理。

- 市場現狀:鏈上RWA資產規模在一年內增長5倍,達到237億美元,已成為不容忽視的市場,其中債券和股票是主要應用場景。

- 標準演進:行業經歷了從HK ABT、ERC-3525/3475等「先標準後業務」的嘗試,到AAVE的aToken、Lido的stETH等「先應用後優化」的成功實踐,後者更注重市場適配性。

- 成功關鍵:aToken(縮放餘額機制)和stETH(每日自動rebase)的成功在於精巧地解決了鏈上生息、使用者體驗和錢包相容性問題,而非追求大而全的標準。

- 鏈上股票探索:Ondo、xStock等平台採用「鏈上份額+Multiplier縮放」的Rebase機制進行股票代幣化,並獲得了主流DEX和錢包的支持,旨在利用鏈上7*24小時交易特性實現全球流動性價值發現。

- 核心價值:RWA的真正價值在於利用區塊鏈技術實現資產的碎片化、提升流動性、增加透明度與自動化,填補傳統金融市場的時間與流動性缺口。

就在 2026 年 2 月 6 日,中國人民銀行聯合八大部門再次發布【銀發〔2026〕42 號】文件,市場已經有很多的解讀了,本文想更多從 RWA 與現在鏈上市場現狀結合起來做垂直的分析。

從鏈上數據看,25 年初到 26 年初,鏈上 RWA 類資產暴漲 5 倍,達到 237 億美金的規格,已經是箇不容小覷的市場。

1、如何理解 42 號文件

在筆者看來,原文與附件文件《關於境內資產境外發行資產支持證券代幣的監管指引》結合起來看,就很有門道了。核心就是,因爲 42 號文用了大量篇幅專門界定和規範"現實世界資產代幣化"(RWA),這等於是監管層正式承認了 RWA 作爲一種業務形態的存在,並給出了合規應用和備案的路徑。

關鍵的就是 3 個信息,我用原文呈現,再做脈絡解讀。

首先 RWA 被準確定性:

"現實世界資產代幣化是指使用加密技術及分佈式賬本或類似技術,將資產的所有權、收益權等轉化爲代幣(通證)或者具有代幣(通證)特性的其他權益、債券憑證,並進行發行和交易的活動。"

有了定義,那如何應用呢?所以後文繼續一句:

"經業務主管部門依法依規同意,依託特定金融基礎設施開展的相關業務活動除外。"

那具體誰可以參與呢?因此也對申請和應用 RWA 資產,有了明確的流程規定:

需要實際控制基礎資產的境內主體向中國證監會備案,提交備案報告、境外全套發行資料等材料,完整說明境內備案主體信息、基礎資產信息、代幣發行方案等情況。

所以,再筆者看來兩者結合,可以說,已經明確把 RWA 資產與原本嚴格打擊的虛擬貨幣剝離,兩者不適配一套的管理方式。

之所以意義重大,還在於完全處理了曾經的監管灰色地帶,畢竟中國境內資產通過 RWA 代幣化出海面臨的最大障礙不是技術問題,也不是市場問題。

並且從 RWA 代幣化幾乎沿用了現有的證券監管框架。這也利好於金融機構,因爲他們可以合理合法的做合規的 RWA 業務,並且客觀講,由標準的金融機構發行的 RWA,纔是杜絕防止風險的好辦法。

在大陸這樣約束下,可以避免資產任意發行,如果把 RWA 當 Meme 玩,反而會破壞了市場。

2、RWA 全球標準演進

伴隨的大陸的制度定性,那現在的全球 RWA 市場發展如何呢?當監管問題得到緩解,後續的應用就成了需要直面的現實問題。

其實現在的市場,長期處於一個 Token 標準亂戰的紀元。

這種複雜性帶來了行業級兼容 RWA 的困境,讓我們深入看現在主流 RWA 的 token 應用標準。

本文會從 2022 年的HK ABT(asset-backed token)開始,到圍繞債券的 ERC-3525 與 ERC-3475,再到 Defi 時代的 AAVE 的 Atoken、stETH 和 AMPL,和最新鏈上股票頭部平臺 Ondo 與 xStock 如何應對股票代幣化的特性遷移。

2.1 HK 與 ABT

港府於 2022 年 10 月 31 日發佈的《有關香港虛擬資產發展的政策宣言》重點提及了資產支持代幣 (asset-backed token,或 ABT)。

常規而言,代幣區分 4 大類型,區分的方式是通過代幣的用途和價值來源界定的

其實現在大陸文件的思考和 HK 曾經進行的實踐是延續性的思路,都必然有鏈下實物資產或權益做價值標的。

這樣一來,資產通過合規的代幣化,鏈上的特性對資產就有了增益:

- 碎片化:指爲了出售的目的將產權分割成若干小塊,更易於交易定價流通

- 流動性:流動性是由資產轉換爲現金的速度來定義的,訂單庫鏈上廣播共享

- 成本效益:基於區塊鏈的智能合約交易時,這些外部第三方的成本將被消除或大幅降低

- 自動化:基於區塊鏈的智能合約無需進行這些人工交互,具有可信任技術基礎

- 透明度:鏈上交易最顯著的特徵之一就是不可篡改的記錄保存

從受衆角度出發

- 對於機構而言,大訂單的拆分轉換帶來碎片化流動性的效率與成本的收益

- 對於用戶而言,擁有透明度和自動化的可信任環境來確保自己的權益

現在最直觀有應用價值的,就是股票和債券,因爲兩者都可以完美適配前面優勢中的流動性、自動化、碎片化特點。

3、債券場景標準:ERC-3525 與 ERC-3475

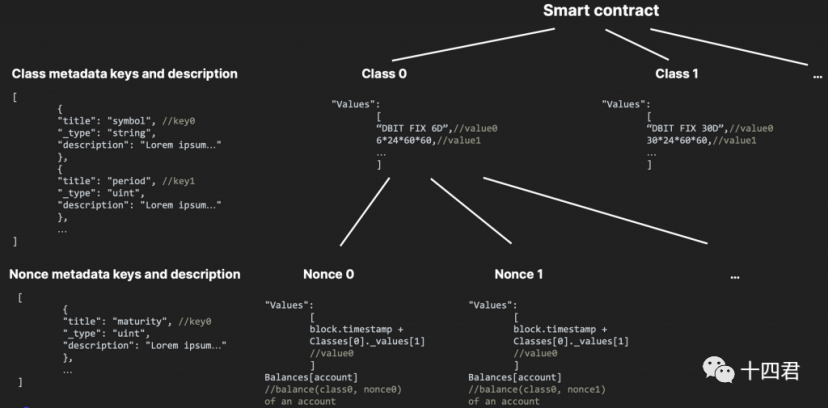

此類資產類型在 HKABT 前後有不少爆發,形成行業標準的有ERC-3525 與 ERC-3475:

- ERC-3525 側重於半同質化 Token 的管理,對資產的組合拆分在數值層面的完善,側重傳統金融資產上鏈

- ERC-3475 側重於半同質化 Token 的定義,對標準度低的合約合同的定義更規範,側重傳統商業合同上鏈

客觀的來說,兩個標準實際上被應用的並不多,這是因爲他們本身是先有標準,再有業務的,而不是基於現有業務再行總結出標準。所以實際聲量越來越低(遠不如後文要提及的 Atoken 和 stEth)。

筆者看來還是因爲此類設計標準的初衷,都想着大而全,比如ERC-3475 (如下圖),簡直是包容萬物的代表,這也直接導致了用戶理解的高門檻,以及 app 適配的高門檻。

最終步子太大,啥都寫等於沒寫,市場上沒啥應用也可想而知。

詳情解讀可見:盤點五大 Token 標準,足以支持香港 Web3 發展試點嗎?

4、債券場景應用:AToken&seEth

比起先標準,再應用類型,我們來看看先應用再標準的典範。

4.1 實時複利模型:AAve 的 Atoken

Aave 是 web3 行業裏最頭部的 Defi 基礎設施,做鏈上資產質押借貸生意的生意,而 Atoken 是質押憑證,核心作用如下:

- 存款的證明:持有 aToken 等價於用戶擁有 Aave 協議中相應數量的資產,且這些資產隨着時間自動獲得利息。

- 借貸機制:aToken 可以用於評估用戶的存款量,並決定用戶可以貸款的額度。

- 利息自動分配:aToken 的數量會根據當前的存款利率自動增長。

- 可轉讓性和流動性:用戶可以將 aToken 轉讓或抵押到其他協議中,以獲得更多收益或在其他 DeFi 產品中使用。

這麼看可以說,每一點也都是 RWA 未來要走的路。

再看他市場現狀,也是始終茁壯發展中,Atoken 資產總額已經達到 300 億美金左右的規格。

爲什麼 Atoken 如此成功?

顯然,幾乎每年 100%的增速,可以稱之爲是成功的典範。

歸根究底,因爲 atoken 已經是非常適配現有市場的了,畢竟源於 Aave,他們非常懂得區塊鏈市場中適配性是個發展的關鍵路徑,上文的兩個標準 也最終都是卡在適配性上,現有資產看板和錢包都不大好接入該類型資產。

適配不是個簡單的詞,因爲他有個關鍵的問題要解決,鏈上資產如果不能生息,那實際意義少了一大截。

但是如果要生息,這個利息該怎麼給到用戶呢?

畢竟每個人的質押時間都不同,每個時間段的質押利息也都不同。不同資產的市場需求不同,對應的借貸利差也不同。

如果簡單的通過週期轉利息給用戶,那顯然項目方的成本以及管理複雜度會大幅增加,最終羊毛出在羊身上。

有的人說,這是鏈上性能問題,所以去做了新的高性能公鏈來媲美於 web2 的服務器性能,但他們又會卡在用戶遷移的成本上。

aave 的答案是,把利息藏在用戶的日常交易裏。

AToken 本質上使用了 縮放餘額(Scaled Balance) 機制來計算用戶實際餘額:

流動性指數 = 初始指數 × (1 + 利率 × 時間)

這個邏輯會讓利息在轉賬時(無論發送還是接受)都會自動計算並累積,在轉賬中觸發新的鑄造事件來增發。

這樣對項目方來講,就是減少了一筆派息的交易,並且用戶的利息在不知不覺中被看到,即使不被看到,也能在下次操作的時候,被計算進去,從而不會有損失。

這樣不足幾號代碼的巧妙設計,是非常具有 native 思維的。

而且這類思路開啓了後續的 seEth 和 ondo、xStock 鏈上資產標準的繼承和演化。

4.2 Rebase 模型:lido 的 seETH

seEth 在曾經利息的基礎上,把質押和提款的邏輯,不再利息+時間的累計來算,而是更簡化爲份額。

stETH = 用戶質押的 ETH 數量 *(協議總資產量 / 內部份額總量)

你會覺得奇怪,爲什麼他可以沒有利息呢?都是質押生息,別人存 1 年了,我來存 1 天,這樣份額不應該有變化嗎?

這是因爲 Lido 的每日自動 rebase 機制,舉例子來說

- 假如我在 1 年前買了 1 ETH,加入到合計 100 ETH 的質押中,我的份額是 1%。

- Lido 每天會從 Ethereum 信標鏈獲取質押獎勵,然後對協議做執行 rebase。

- 這樣一年後我提款的時候,我得到的自然是 4%了。

- 而我如果在最後一天去購買這個 1%的份額,是基於已經累計了 364 天的幾乎逼近與 104%成本的份額去購買,只能喫到 1 次 rebase。

爲什麼要這麼設計呢?

因爲把 stETH 的收益做成 每天自動到賬,無需等待也無需手動領取,這是它最大的便利性。

前面的 Atoken 還需要做個交易才能兌現,而他可以實現每天自動更新餘額,從而讓各種 wallet 都很容易兼容。

最終才讓用戶可以在賬面上看到利息的增加,這纔符合我們習慣中對存錢的概念,每天自動到賬利息,安心。

對比兩者歸根究底,還是在於場景不同。

Aave 是借貸,利率實時波動大,有的高利率時期,一天頂一個月,而固定收益的 Lido,則是平穩平滑,不那麼在乎 1 天的利息,所以可以進一步優化體驗。

那這兩者是適合入金 RWA 時代的 Token 標準方式嗎?

筆者認爲都不適合,但可以借鑑。讓我們看今天最後的主角鏈上股票模型。

5、鏈上股票 RWA 場景

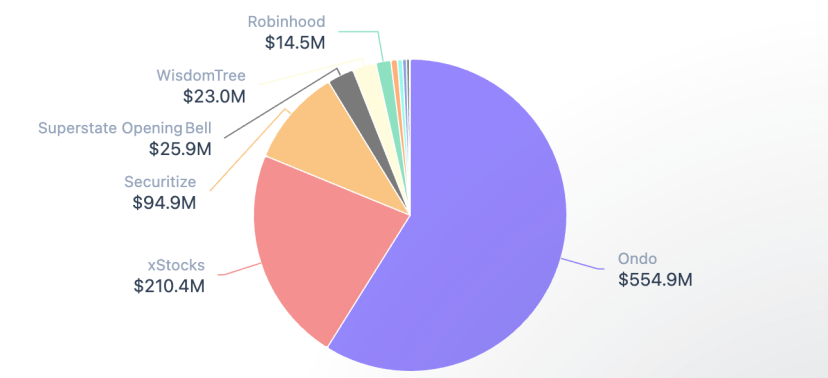

雖然在整體 RWA 總值市場上並不大(900M vs 27B),但由於股票的特性,是最具有交易流動性以及鏈上應用暢想的場景之一。

這裏的主要玩家是:Ondo、xStock。

我們可以看到半年來,最頭部的一些 dex 與 wallet 市場上在投入這裏。客觀講這些頭部平臺在未來趨勢方面的判斷,似乎有些驚人的一致。

- 2025.7.1 Jupipter 支持 xStock 交易並開始大規模宣發。

- 2025.9.25 Solana 官方發佈了新 RWA 推特官號。

- 2026.1.22 Jupiter 與 Ondo Finance 合作上線 200 多種代幣化股票。

- 2026.1.24 Binance Wallet 在專業模式下支持 Ondo 資產交易。

- 2026.2.3 MetaMask 上線了代幣化美股和 ETF,並稱市場正轉向鏈上。

他們其實基於份額的 Rebase 模型,是"鏈上份額 + Multiplier 縮放" 的 Rebase 機制。

在 Solana 鏈上,這種機制是他主流的 token2022 標準中一個拓展,每個 token 可以由項目方設置一個叫Multiplier,用戶本身拿到的餘額叫做 raw amount,也就是份額的意思。

然後項目方如果在並股,拆股、派發股息等等場景,都動態調整 token 參數裏的Multiplier ,修改展示金額倍數。

這樣一來,其實也就劃分出了一道分水嶺,用戶如果用不支持這個參數的 wallet,就會覺得自己的資產好像有些不對勁。支持的情況就會看到 UI amount,即呈現在客戶端上的金額。

6、總結與思考

前文洋洋灑灑已經四千字,把筆者主流鏈上資產代幣化和真實資產代幣化的頭部玩家和演進路線都盤點了一圈。

各種局部的思考也放在各個模塊提及到了,所以現在要回歸的是“冷思考”這個題眼裏。

因爲拉長時間看,其實 RWA 這塊已經快 10 年了。

- 早期探索,2016-2019: 資產上鏈實驗級階段主要是穩定幣。

- 機構