黑天鵝原來是它:本輪比特幣暴跌的真正原因

- 核心觀點:文章認為,2月5日比特幣的劇烈拋售主要源於傳統金融領域的廣泛去槓桿行為,而非加密原生市場的方向性看空,這一過程因觸及期權市場的空Gamma結構而被放大,但並未導致比特幣ETF出現大規模資金外流。

- 關鍵要素:

- 市場暴跌當日,比特幣ETF(如IBIT)成交量創歷史新高,但期權交易以看跌期權為主導,且IBIT價格與軟體股等風險資產呈現高度相關性。

- 多策略對沖基金在風險資產相關性異常下被迫緊急去槓桿,這波及了其持有的、處於對沖狀態(如基差交易)的比特幣風險敞口。

- CME比特幣期貨基差在拋售日大幅躍升,表明基差交易被大規模強制平倉,這加劇了市場結構的衝擊。

- 期權市場的負Vanna動態(如敲入障礙期權)和交易商空Gamma頭寸在價格下跌時被迫賣出標的資產,進一步加速並放大了下行壓力。

- 儘管市場暴跌,比特幣ETF整體錄得淨資金流入,表明拋售壓力主要來自「紙面資金體系」的對沖頭寸調整,而非長期投資者的資產外流。

作者 | Jeff Park(Bitwise 首席投資官)

編譯 | Odaily(@OdailyChina)

譯者 | 叮噹(@XiaMiPP)

編者按:2月5日,加密市場再一次經歷了暴跌,24小時清算規模超26億美元,比特幣一度閃崩至6萬美元,但是市場似乎對這次下跌的成因並未形成清晰共識。Bitwise 首席投資官 Jeff Park 從期權與對沖機制的角度,補充了一種新的分析框架。

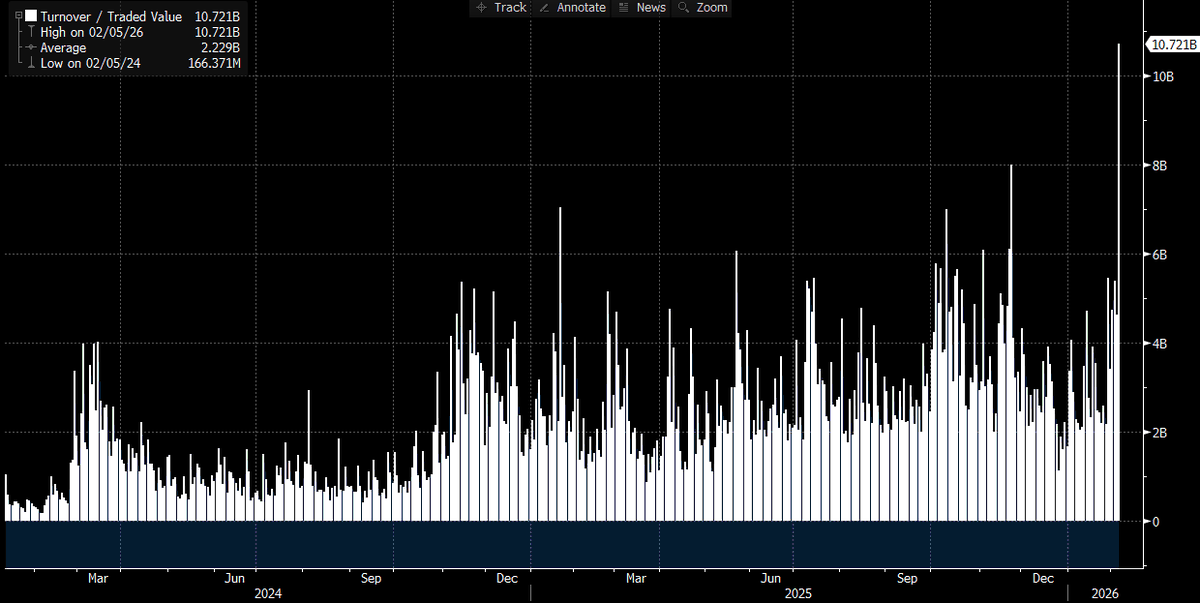

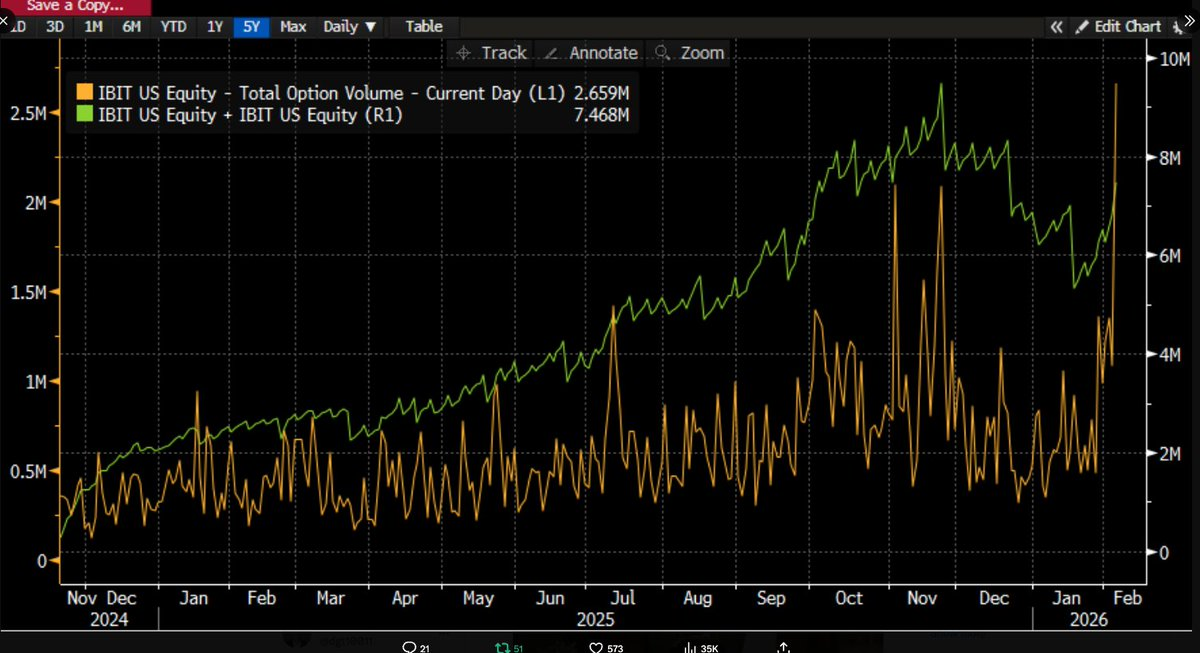

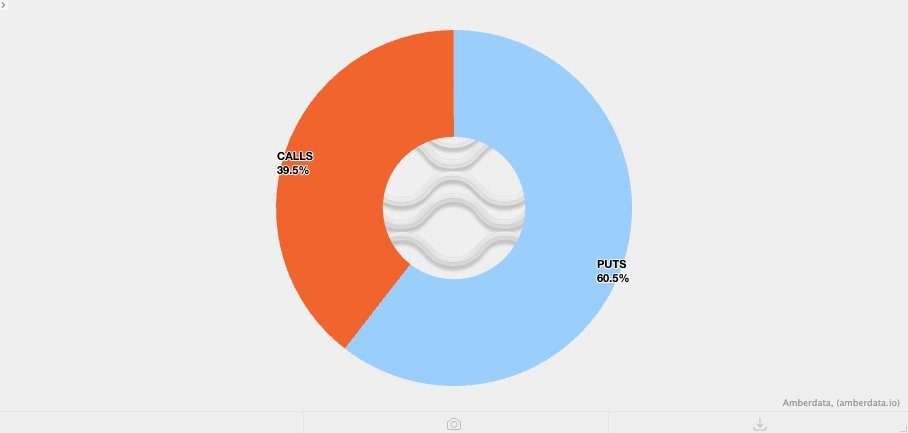

隨著時間推移、更多數據陸續披露,情況正變得越來越清晰:這場劇烈的拋售,很可能與比特幣 ETF 有關,而當日本身也是資本市場近年來最為劇烈的交易日之一。我們之所以能夠得出這一判斷,是因為 IBIT 當天的成交量創下歷史新高——成交額超過 100 億美元,是此前最高紀錄的兩倍(確實是一個驚人的數字),同時期權成交量也刷新了紀錄(見下方圖表,為該 ETF 自上市以來的最高合約數量)。相較以往略顯反常的是,從成交量結構來看,這一次期權交易明顯由看跌期權主導,而非看漲期權(關於這一點,後文還會進一步展開)。

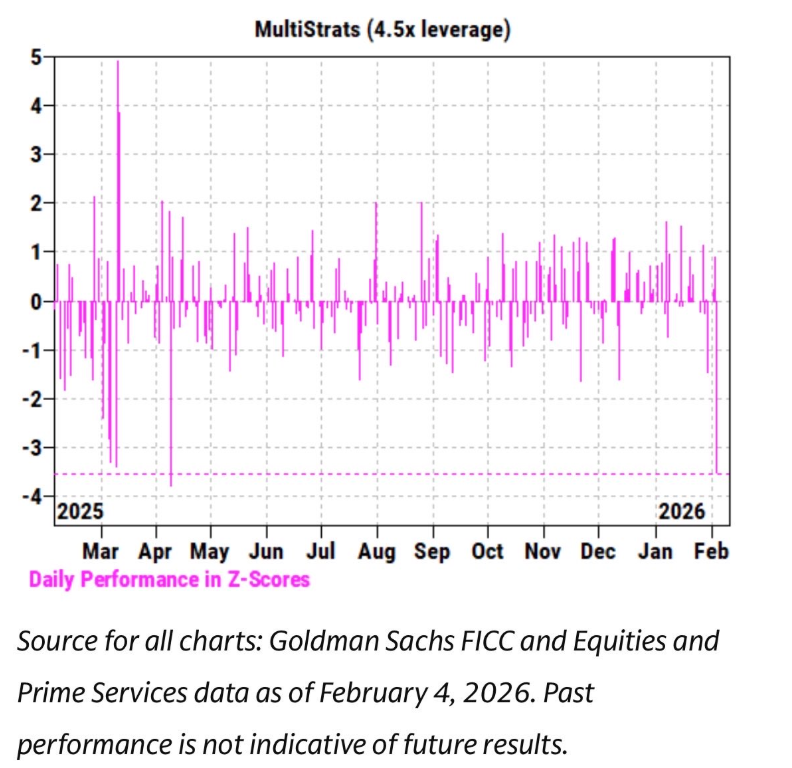

與此同時,在過去幾週裡,我們觀察到 IBIT 的價格走勢與軟體類股票以及其他風險資產之間呈現出極其緊密的相關性。高盛的主經紀業務(PB)團隊也發布報告指出,2 月 4 日是多策略基金有記錄以來表現最糟糕的單日之一,其 Z-score 高達 3.5。這意味著這是一個發生機率僅為 0.05% 的極端事件,罕見程度是 3-sigma 事件(經典的「黑天鵝」門檻,機率約為 0.27%)的 10 倍。可以說,這是一次災難性的衝擊。通常正是在這種事件之後,多策略基金(pod shop)的風險管理人員會迅速介入,要求所有交易團隊立刻、無差別、緊急去槓桿。這也就解釋了為什麼 2 月 5 日同樣演變成了一場血洗。

在如此多項紀錄被刷新、且價格方向明確下行(單日下跌 13.2%)的情況下,我們原本預期極有可能會看到 ETF 出現淨贖回。參考歷史數據,這樣的判斷並不牽強:例如 1 月 30 日,IBIT 在前一交易日下跌 5.8% 後,出現了高達 5.3 億美元的創紀錄贖回;又或者在 2 月 4 日,IBIT 在連續下跌背景下出現了約 3.7 億美元的贖回。因此,在 2 月 5 日這樣的市場環境中,預期至少 5 億至 10 億美元的資金流出,是完全合理的。

但事實卻恰恰相反——我們看到的是廣泛的淨申購。IBIT 當天大約新增了 600 萬份額,對應帶來了超過 2.3 億美元的資產管理規模增長。與此同時,其他比特幣 ETF 也同樣錄得資金流入,整個 ETF 體系合計吸引了超過 3 億美元的淨流入。

這一結果多少令人費解。理論上,可以勉強設想,2 月 6 日強勁的價格反彈在一定程度上削弱了贖回壓力,但要從「可能減少流出」直接轉變為「淨流入」,則完全是另一回事。這意味著,背後很可能是多種因素同時發揮作用,但這些因素並不能構成一個單一、線性的敘事框架。基於目前我們所掌握的資訊,可以提出若干合理的前提假設,而在這些假設之上,我將給出自己的整體推論。

第一,比特幣的這輪拋售,很可能觸及了某類並非純加密原生的多資產投資組合或策略。這既可能是前文提到的多策略對沖基金,也可能是類似貝萊德的模型投資組合業務那樣,在 IBIT 與 IGV(軟體類 ETF)之間進行配置,並在劇烈波動下被迫進行自動再平衡的資金。

第二,比特幣拋售的加速,很可能與期權市場有關,尤其是與下行方向相關的期權結構。

第三,這次拋售並未最終轉化為比特幣資產層面的資金外流,這意味著推動行情的主要力量來自「紙面資金體系」,即由交易商和做市商主導、整體處於對沖狀態的頭寸調整行為。

基於以上事實,我目前的核心假設如下。

- 這輪拋售的直接催化劑,是多資產基金和投資組合在風險資產下行相關性達到統計異常水平後,觸發的一次廣泛去槓桿。

- 這一過程隨即引發了一輪極其猛烈的去槓桿,其中也包含了比特幣風險敞口,但其中相當一部分風險實際上是處於「Delta 中性」的對沖頭寸,例如基差交易、相對價值交易(如比特幣相對於加密股票),以及其他通常由交易商體系來「封箱」剩餘 Delta 風險的結構。

- 這輪去槓桿隨後引發了空 Gamma 效應,並進一步放大了下行壓力,從而迫使交易商賣出 IBIT。但由於拋售來得過於猛烈,做市商不得不在不考慮自身庫存的情況下,對比特幣進行淨做空操作。這一過程反而創造了新的 ETF 庫存,從而降低了市場原本對大規模資金外流的預期。

隨後,在 2 月 6 日,我們觀察到 IBIT 出現了正向資金流入,一些 IBIT 買家(問題在於,這些買家究竟屬於哪一類)選擇在下跌後逢低配置,這進一步抵消了原本可能出現的小幅淨流出。

首先,我個人傾向於認為,這次事件的初始催化因素來自軟體類股票的拋售,尤其是考慮到比特幣與軟體股之間所呈現出的高度相關性,甚至高於其與黃金之間的相關性。請參考下方兩張圖表。

這一點在邏輯上是成立的,因為黃金通常並不是參與融資交易的多策略基金所大量持有的資產,儘管它可能出現在 RIA 模型投資組合中(一套預先設計好的資產配置方案)。因此,在我看來,這進一步印證了這樣一個判斷:本輪動盪的中心,更可能位於多策略基金體系之中。

而第二個判斷也因此顯得更加合理,即這次猛烈的去槓桿過程,確實包含了處於對沖狀態下的比特幣風險。以 CME 比特幣基差交易為例,這是多策略基金長期以來最為偏好的交易策略之一。

從 1 月 26 日至昨日的完整數據來看,涵蓋 30、60、90、120 天期限的 CME 比特幣基差走勢(感謝業內頂級研究者 @dlawant 提供的數據),可以清楚看到,近月基差在 2 月 5 日從 3.3% 躍升至 9%。這是自 ETF 上市以來,我們個人在市場中所觀察到的最大幅度跳升之一,這幾乎明確指向一個結論:基差交易在指令下被大規模強制平倉。

不妨設想一下像 Millennium、Citadel 這樣的機構,被迫強行平掉基差交易頭寸(賣出現貨、買入期貨)。考慮到它們在比特幣 ETF 體系中所佔據的體量,就不難理解這一操作為何會對整體市場結構造成劇烈衝擊。我此前也曾就這一點寫下過自己的推演。

Odaily補充:目前大量這種不加區分的美國本土拋售,很可能來自多策略對沖基金。這些基金往往採用 delta 對沖策略,或者運行某種相對價值(RV)或因子中性交易,而這些交易目前正在擴大價差,可能還伴隨成長股股權相關性溢出。

粗略估算一下:比特幣 ETF 中約 1/3 由機構類型持有,而其中大約 50%(可能更多)被認為是對沖基金持有的。這是一筆相當可觀的快錢流動,一旦融資成本或保證金要求在當前高波動環境中上升,風險管理人員介入干預,這些資金就很容易投降式清倉,尤其當基差收益不再值得承擔的風險溢價時。值得一提的是,今天 MSTR 的美元成交額是其歷史上最高之一。

這就是為什麼對沖基金最容易倒閉的最大因素是臭名昭著的「共同持有人風險」:多個看似獨立的基金持有高度相似的敞口,當市場下行時,所有人同時湧向同一個狹窄出口,導致所有下行相關性趨向於 1。在當前流動性如此差的情況下賣出,正是典型的「關閉風險」行為,我們今天正在看到這種現象。最終這會在 ETF 資金流數據中體現出來。如果這個假設成立,等這一切清算結束後,我懷疑價格會重新快速定價,不過之後重建信心還是需要一些時間。

這便引出了第三條線索。既然我們已經理解了在廣泛去槓桿背景下,IBIT 為何會被拋售,那麼問題就變成:究竟是什麼在加速下行?一個可能的「助燃劑」是結構性產品。儘管我並不認為結構性產品市場的規模足以單獨引發這場拋售,但當所有因素以一種超出任何 VaR(風險價值) 模型預期的方式異常且完美地同時對齊時,它們完全有可能成為觸發連鎖清算行為的急性事件。

這讓我立刻回想起自己在摩根士丹利工作的經歷。在那裡,帶有敲入看跌障礙(只有當標的資產價格觸及/穿越特定障礙水平時,期權才「激活」成為有效的看跌期權)的結構性產品,往往會造成極具破壞性的後果。在某些情況下,期權 Delta 的變化幅度甚至會超過 1,而這是 Black-Scholes 模型甚至根本沒有考慮到的現象——因為在標準 Black-Scholes 框架下,對於普通的香草期權(最基礎的歐式看漲/看跌期權),期權的 delta 永遠不可能超過 1

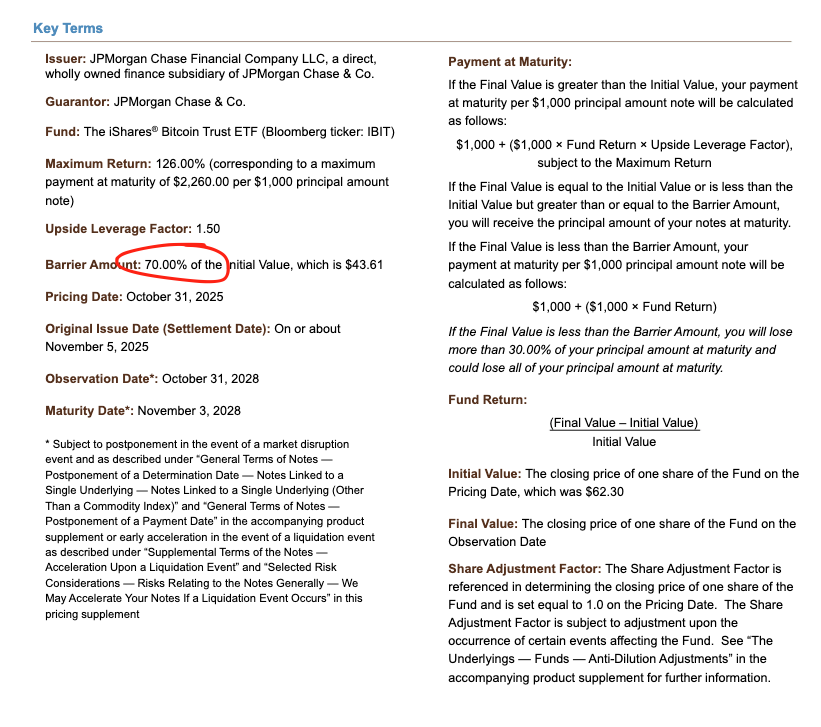

以摩根大通去年 11 月定價的一隻票據為例,可以看到其敲入障礙位正好設在 43.6。如果這些票據在 12 月繼續發行,而比特幣價格又下跌了 10%,那麼可以想像,在 38–39 區間將堆積大量敲入障礙,這正是所謂的「風暴眼」。

在這些障礙被擊穿的情況下,如果交易商是通過賣出看跌期權等方式來對沖敲入風險,那麼在負 Vanna 動態下,Gamma 的變化速度會極其迅猛。此時,作為交易商,唯一可行的應對方式就是在市場走弱時激進地賣出標的資產。這正是我們所觀察到的情形:隱含波動率(IV)崩塌至接近 90% 的歷史極值,幾乎達到災難級別的擠壓狀態,在這種情況下,交易商不得不將 IBIT 的空頭規模擴大至最終創造出淨新增 ETF 份額的程度。這一部分確實需要一定程度的推演空間,在缺乏更詳細價差數據的情況下也難以完全確認,但考慮到當日創紀錄的成交量,以及授權參與人(AP)深度參與其中,這種情況完全是有可能發生的。

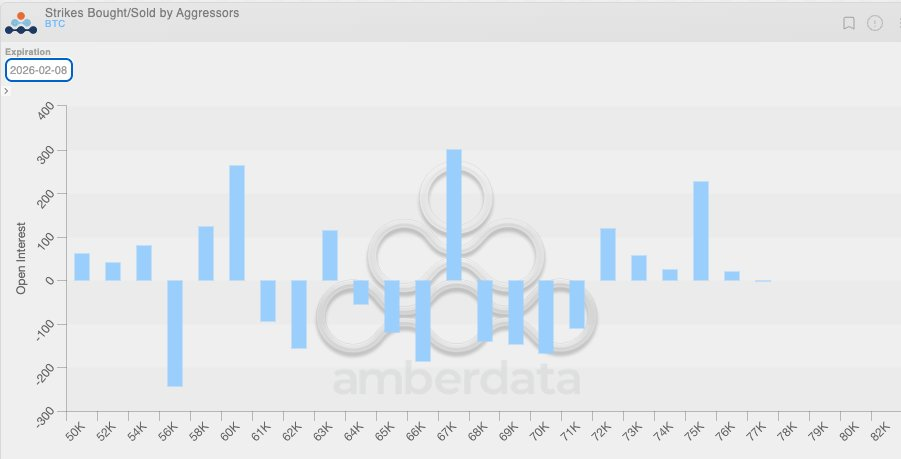

將這一負 Vanna 動態與另一個事實結合起來看,邏輯會更加清晰。由於此前一段時間整體波動率偏低,加密原生市場的客戶在過去幾週中普遍傾向於買入看跌期權。這意味著,加密交易商本身就處於天然的空 Gamma 狀態,而且在定價上低估了未來可能出現的超幅波動。當真正的大幅行情出現時,這種結構性失衡進一步放大了下行壓力。下方的倉位分佈圖也清楚地顯示了這一點,在 6.4 萬至 7.1 萬美元區間,交易商主要集中在看跌期權的空 Gamma 頭寸上。

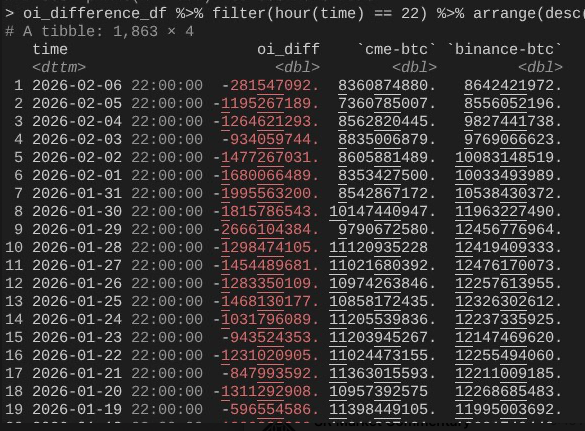

這便將我們帶回到 2 月 6 日,當天比特幣完成了一次超過 10% 的強勢反彈。此時,一個值得注意的現象是,CME 的未平倉合約(OI)擴張速度明顯快於幣安(同樣感謝 @dlawant 將小時級數據對齊至美東時間下午 4 點)。從 2 月 4 日到 5 日,可以清楚看到 CME OI 的明顯坍塌,這再次印證了基差交易在 2 月 5 日被大規模平倉的判斷;而在 2 月 6 日,這部分頭寸可能重新建立,以利用更高的基差水平,從而抵消了資金流出的影響。

至此,整個邏輯鏈條重新閉合:IBIT 在申購與贖回層面大體持平,因為 CME 基差交易已經恢復;但價格仍然偏低,是因為幣安的 OI 出現了明顯坍塌,這意味著相當一部分去槓桿壓力來自加密原生市場中的空 Gamma 頭寸與強平行為。

以上,便是我對 2 月 5 日及其後 2 月 6 日市場表現的最佳解釋。這一推演建立在若干假設之上,也並不完全令人滿意,因為它並沒有一個明確的「罪魁禍首」可以指責(例如 FTX 事件那樣)。但核心結論是這樣的:本輪拋售的導火線來自非加密領域的傳統金融去風險行為,而這一過程恰好將比特幣價格推至一個空 Gamma 對沖行為會加速下行的區間。這種下跌並非由方向性看空所驅動,而是由對沖需求觸發,並最終在 2 月 6 日迅速反轉(遺憾的是,這種反轉主要惠及傳統金融中的市場中性資金,而非加密原生的方向性策略)。儘管這一結論未必令人興奮,但至少可以讓人稍感安心的是:前一日的拋售,很可能與 10/10