HYPE買盤遠超想像:解密PURR的ATM動態擴張機制

- 核心觀點:文章指出,市場對PURR(HYPE的DAT)的關注焦點存在偏差,其核心優勢並非固定的資金餘額,而在於其通過ATM增發機制,能將市場動量與成交量動態轉化為近乎無限的購買力,從而重新定義了其行為邏輯。

- 關鍵要素:

- PURR採用ATM(At-The-Market)方式增發新股,其發行能力與成交量掛鉤,理論上可在維持市場動量的前提下持續獲得新資金。

- ATM增發的定價基於VWAP(成交量加權平均價),在上漲行情中能以略低於現價的價格出售,避免直接折價稀釋。

- 根據S-1文件及市場數據估算,在當前成交量水平下,PURR每日可通過ATM增發獲得約800萬美元的新「彈藥」。

- HYPE作為底層資產,具備協議收入轉化、通縮供給等特性,避免了多數DAT因資產缺乏內生價值而失敗的結構性陷阱。

- PURR的增發行為在mNAV(市值淨資產比)溢價時進行,這與在折價時增發、導致死亡螺旋的傳統DAT路徑有本質區別。

原文標題:PURR』s HYPE Bid Is Not What You Think

原文作者:@ericonomic

原文編譯:Peggy,BlockBeats

編者按:在關於 HYPE 的 DAT PURR 的討論中,市場往往只盯著一個問題:它手裡還剩多少「子彈」可以買入 HYPE。但這篇文章試圖指出,關鍵的並不是餘額,而是機制。通過解讀 S-1 文件與 DAT 的發行邏輯,作者揭示了一個被普遍忽視的事實:在 mNAV 溢價與真實流動性存在的前提下,ATM 增發可以讓「火力」隨成交量動態擴張,而非線性消耗。

這也重新定義了 PURR 的行為動機買入並不只是消耗資金,而可能是在維持動量、放大未來融資能力。文章進一步解釋了為何多數 DAT 會失敗、而 HYPE 在資產屬性與結構設計上避開了典型陷阱。

以下為原文:

大多數人關注 PURR(此前名為 Hyperliquid Strategies 或 HSI),只有一個原因:它是 HYPE 的 DAT 之一(而且是目前規模最大的那個),持續在累積 HYPE。

所以,大家的心智模型很簡單:「PURR 手裡還有幾百萬的額度,可以繼續持有,或者推高價格。」

這個模型有用。但它也並不完整。

因為在背景中,存在一種機制,可以悄無聲息地把「剩餘火力」,轉化為幾乎無限的彈藥。

一旦你看清了這一點,你就不會再把 PURR 當成一個「有餘額的錢包」來看了。你會開始把它視為另一種東西。

Bob Diamond,HSI 董事長

在繼續之前,如果你想更深入地了解 PURR 及其與 HYPE 之間的關係,建議先看看我之前的那篇文章,尤其是第 3 點,我在其中專門討論了這一問題,其中的一些數據已經略顯過時,但我們會在下文中再回到這一點。

和之前一樣,本文的所有資訊均來自官方發佈的 S-1 文件。此外,我也會結合部分訪談內容,在文中作出一些合理假設。

HSI 的 S-1 文件

那就直接切入正題。

除了「PURR 可能仍然握有超過 1 億美元的資金,用來買入 HYPE」之外,你還需要知道什麼?

核心其實只有這一點:他們的「火力」,可能不只是 1 億美元以上;它未必受限於一個固定規模的金庫;而是可以由 mNAV 和市場流動性動態放大。

要理解這一點,我們需要先從 DAT 的基礎機制 講起。

DAT 的基礎機制

Bobby 開始算帳

數位資產金庫公司(Digital Asset Treasury,DAT),是一類以持續累積加密資產為核心目標的公司。它們的資金來源,通常主要有三種:

希望以折價方式獲得加密資產敞口的投資者提供現金,DAT 向他們發行股份作為交換,而不是直接給加密資產;

希望「退出」加密資產頭寸的持幣者交出加密資產,DAT 向他們支付現金,但成交價格通常低於當前市場價;

發行並出售新的股份(這一點很關鍵)。

PURR 的情況稍微複雜一些,因為它是多家公司合併後的結果;但為了簡化討論,可以先假設它主要是通過 (1) 和 (2) 這兩種方式完成融資的。

需要明確的一點是:它們的核心目標,至少理論上應該是讓股東獲得最大收益,而不是去「拉盤」某個加密資產。

但現實中,大多數 DAT 都走上了「拉高—出貨」的老路,最終失敗得幾乎像一場 rug。

這正是 市值淨資產比(Market Net Asset Value,mNAV)登場的地方。mNAV 是一個用來判斷一家公司的股票,究竟是在折價交易,還是在溢價交易的指標。

舉一個簡單的例子:假設有一家以 HYPE 為核心資產的 DAT:持有 10 億美元等值的 HYPE;沒有負債,也沒有額外現金;一共發行了 50 萬股,每股價格 2000 美元。

那麼它的 mNAV 計算方式是:(500,000 × 2,000)/ 1,000,000,000 = 1

mNAV = 1,意味著公司股價處於合理定價。

如果股價更高,mNAV > 1,說明公司在溢價交易;

如果股價更低,mNAV < 1,則意味著折價交易。

現在,我們再回到前面提到的 第 (3) 點,也是 DAT 機制中最關鍵、也最容易被忽視的一環:DAT 在哪裡、以及如何發行新股。這正是故事真正出現分叉的地方。

分叉點:DAT 如何發行新股

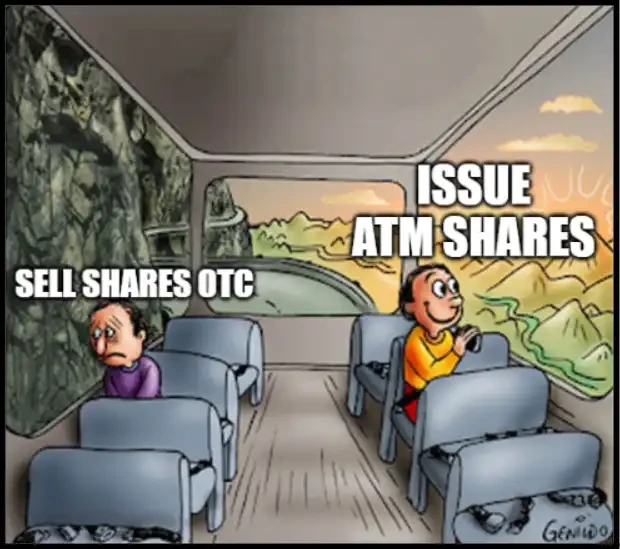

發行新股的兩條路徑

有些 DAT 會選擇增發股份,並以折價方式通過 OTC 賣給特定買家,同時設置較短的解鎖期。

這往往會引發經典的「死亡螺旋」:解鎖期一到,買家集中拋售;股價下跌;若還想繼續融資,只能給出更大的折扣;mNAV 進一步走低;周而復始。

另一類 DAT 則選擇在 mNAV 處於溢價時,通過 ATM 方式發行新股。

ATM(At-The-Market)發行,指的是:公司在公開市場中逐步發行並出售新股,同時嚴格遵守流動性和成交量約束。

這些 ATM 新股的定價,並非折價 OTC,而是錨定市場價格(通常以 VWAP,成交量加權平均價為基準)。

這裡有一個細微但非常重要的機制差別,在實際操作中尤為關鍵。

由於 ATM 發行參考的是 VWAP,而不是最新成交價,在強勢上漲行情中,現價往往會短暫高於 VWAP。這時,新股就可以在不提供任何顯性折扣或特殊條款的情況下,被市場以略低於現價的水平消化。

舉個例子:如果 PURR 從 10 美元 日內快速拉升到 12 美元,而此時 VWAP 仍在 10.80 美元,那麼 ATM 新股實際上是以比現價低約 10% 的價格賣出的。儘管從規則上看,它們依然是「按市價發行」的。

隨著更高價位的成交量累積,VWAP 會自然上移並追上現價。

不出你所料,PURR 選擇了第二條路徑。也正是在這裡,事情開始變得真正有意思。

接下來的問題是:PURR 什麼時候、以及能發多少新股?

根據部分訪談內容,David Schamis(@dschamis)曾提到:當 PURR 的交易價格高於 1 倍 mNAV 時,他們就會考慮啟動 ATM 增發。

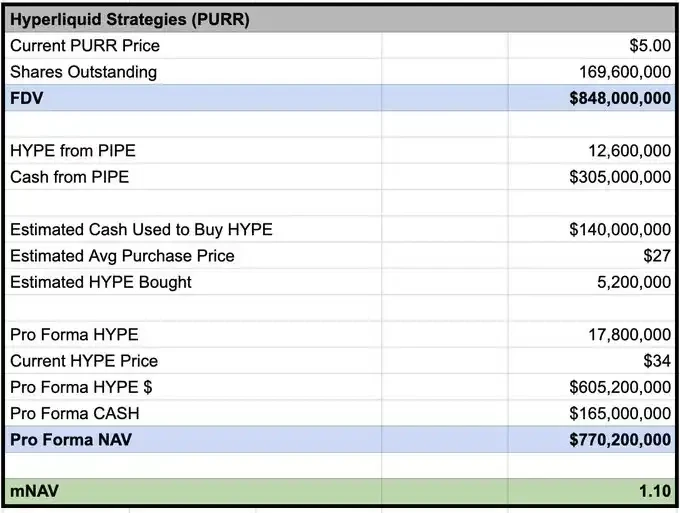

而根據 @Keisan_crypto 的測算,目前 PURR 的 mNAV 約為 1.10,這意味著,如果他們願意,現在就已經具備發行新股的條件。

Keisan 基於 03/02 價格計算的 mNAV

但問題是。到底能發多少?大多數人到這裡就停下了。而真正的優勢,正是從這裡開始的。

多數人沒看懂的 S-1 機制

根據 S-1 文件披露,作為在市場中代為出售股份的中介,Chardan 的受益所有權上限為 4.99%。按當前價格估算,這意味著它最多只能暫時持有約 5000 萬美元規模的 PURR 股票。

但這並不意味著他們最多只能發行 5000 萬美元的新股。

它真正意味著的是:在任何一個時間點,Chardan 不能「囤積」超過這一規模的股份。只要股份持續被賣入市場、完成分銷,就可以繼續發行更多新股。

另外,在實際操作中,Chardan 還會受到交易規則和市場操縱限制的約束。通常情況下,這會把 ATM 發行的日成交佔比限制在約當日成交量的 20% 以下。

以最近一個交易日為例:PURR 當日成交量約為 700 萬股(約 4200 萬美元);按這一節奏計算,Chardan 通過 ATM 每天大約可以賣出 840 萬美元規模的股份。

PURR 走勢圖

關鍵結論(The punchline)

換句話說:如果成交量能維持在當前水平,PURR 每天就可能新增約 800 萬美元的「火力」用於買入 HYPE。

再次強調,這並不意味著他們會無腦掃盤、頂著買;但這裡的激勵結構,與 PIPE 完全不同。

PIPE 融資:資金一次性到位,沒有緊迫性,可以拿著現金慢慢等賣盤出現。

ATM 增發:激勵結構會發生變化。

如果發行能力隨成交量與動量而擴張,而更高的 PURR 成交量能持續打開 ATM 窗口,那麼,維持 HYPE 的強勢動量,反而可能擴大未來的發行與融資能力。

在這種結構下,在上漲過程中積極買入不再是非理性的。它可以是一種手段,用來維持流動性、抬高成交量,並在時間維度上最大化 ATM 能募集到的資金規模。

這並不是「閉著眼頂單」。它的意思是:在特定條件下,快速吸收賣盤,甚至順勢加碼,本身是策略上理性的選擇。

這正是大多數人忽略的地方。

他們把 PURR 建模成一個餘額不斷減少的買家;但如果 ATM 處於開啟狀態(mNAV 溢價),且流動性真實存在,那麼真正的約束就不再是:「還剩多少錢?」,而變成了:在不把自己變成「整個市場」的前提下,你能向市場持續輸送多少流動性,同時維持動量與交易活躍度?

如果幾乎所有 DAT 都失敗了,為什麼這次可能不一樣?

因為大多數 DAT 的失敗源於結構性問題和糟糕的資產選擇,而不是因為「DAT 這個想法本身就一定是錯的」。

它們失敗,通常是因為:

1.糟糕的發行機制

折價 OTC + 短解鎖期,本質上是在製造自己的「被迫賣家」;

2.底層資產缺乏自我支撐能力

若資產沒有(或幾乎沒有)內生收益,就必須依賴價格上漲來維持循環;一旦價格停滯,敘事立刻崩塌;

3.通膨型供給敘事

若底層資產是通膨的(或排放很重),就等於在與機制性逆風對抗;

4.股東層面的災難性觀感

在 mNAV < 1 的情況下增發,是自殘行為:強烈稀釋、摧毀情緒,並讓下一輪融資更糟。

HYPE 避開了上述大多數失敗路徑:協議收入最終會轉化為對 HYPE 的需求與價值捕獲;在持續使用的前提下,供給呈通縮,而非結構性通膨;不存在仍在解鎖的大額持倉者或 VC。

這一組合至關重要。因為它決定了這是一個「只有 numba go up 才能成立」的故事,還是一個「只要基本面不壞,即便市場震盪,也能持續運轉」的結構。

當然,它依然存在失敗路徑:mNAV 被壓縮、成交量枯竭、ATM 暫停、或 HYPE 敘事轉弱。但從結構上看,HYPE 是少數幾個 DAT 循環並非天然「騙局機器」的資產之一。

我以前也在這裡「中曲線」過

最後,有些人會認為:PURR 因為持續發股,是個糟糕的投資,增發會壓制股價。

我以前也經常這麼想(典型的 midcurve)。但請記住:當傳統金融真正理解這種「槓鈴結構」如何運作時,事情可能會變得非常誇張。

歷史案例:

MSTR:3.3× mNAV

Metaplanet:8.3×

BMNR:5.6×

而這些標的,說實話都不怎麼樣。想像一下,一個「好的」能做到什麼程度。

Bobby 開始印鈔。

打開印鈔機吧,Bobby。

Hyperliquid。