微軟的「泳池難題」:6250億緩慢加注,375億當季開閘,水位線是升是降?

- 核心觀點:微軟最新財報顯示其AI與雲業務需求強勁,但市場擔憂其為實現增長而進行的巨額資本開支(CapEx)將侵蝕短期利潤,導致在業績超預期的情況下股價下跌。

- 關鍵要素:

- 資本支出(CapEx)創紀錄達375億美元,同比暴增66%,遠超市場預期,且管理層暗示需求仍超過供給,未來投入將持續。

- 商業剩餘履約義務(RPO)同比翻倍至6250億美元,顯示企業客戶長期鎖定AI預算,但其中約45%的增量被認為由單一合作夥伴OpenAI驅動。

- Azure雲服務增速為39%,雖保持高位,但略低於上一季度,且增長受制於數據中心等物理產能瓶頸,存在交付延遲。

- 公司業務結構分化,B端(Azure/AI)增長強勁,而C端(如Xbox、Windows OEM)表現平淡,缺乏對沖B端波動的緩衝能力。

- 通用會計準則(GAAP)淨利潤因對OpenAI投資的會計重估一次性增加約76億美元,該收益非經營性現金流改善,需剔除以評估真實經營表現。

撰文:DaiDai,麥點

你上小學時肯定做過這樣的數學題:一個游泳池,上方的水管在拼命注水,下方的排水閘卻在大開著放水,池子何時才能加滿/排空?

是不是曾覺得這道題邏輯荒謬?有意思的是,微軟最新的 2026 年第二財季財報,卻上演了這個簡單但又真實的資本博弈:一邊是 6250 億美元的 RPO(剩餘履約義務,把未來訂單先鎖進「保險箱」),另一邊是本季 375 億美元 CapEx(真金白銀往數據中心和 GPU 裡砸)。

只不過,冷靜地看的話,6250 億的 RPO 雖然展現了恐怖的注水潛力,但受到數據中心建設週期等「管徑」限制,流量確認存在延遲;而出水端當季 375 億的 CapEx,卻是實打實的開閘放水,結果就出現了很「反直覺」的一幕:業績雙 Beat、指引不差,盤後股價卻一度下跌約 6%。

表面上,Azure 增速 39%,RPO 同比翻倍到 6250 億,需求端看起來穩得很;但市場真正緊張的,是微軟正在用近乎「軍備競賽」的節奏堆產能——本季 CapEx 375 億美元,同比 +66%,而且管理層還在強調「需求超過供給」。

說到底,華爾街之所以在業績雙 Beat 的情況下依然選擇拋售,本質上是對這道題的「水位線」產生了焦慮:如果進水的速度(收入轉化)不能在短期內覆蓋放水的流速(折舊與開支),即便池子再大,估值的浮力也會下降。

一、業績速覽:「頂格增長」vs「頂格投入」,華爾街為何恐慌?

一個關鍵前提是,微軟正在完成從「軟體巨頭」到「AI 基建狂魔」的身份置換。

如果把 Nadella 在電話會上那句「AI 業務規模已超過部分最大特許經營業務」翻譯成投資者語言,那就很直白:AI 不再是錦上添花,它已經篡位成了新的增長與支出主引擎。

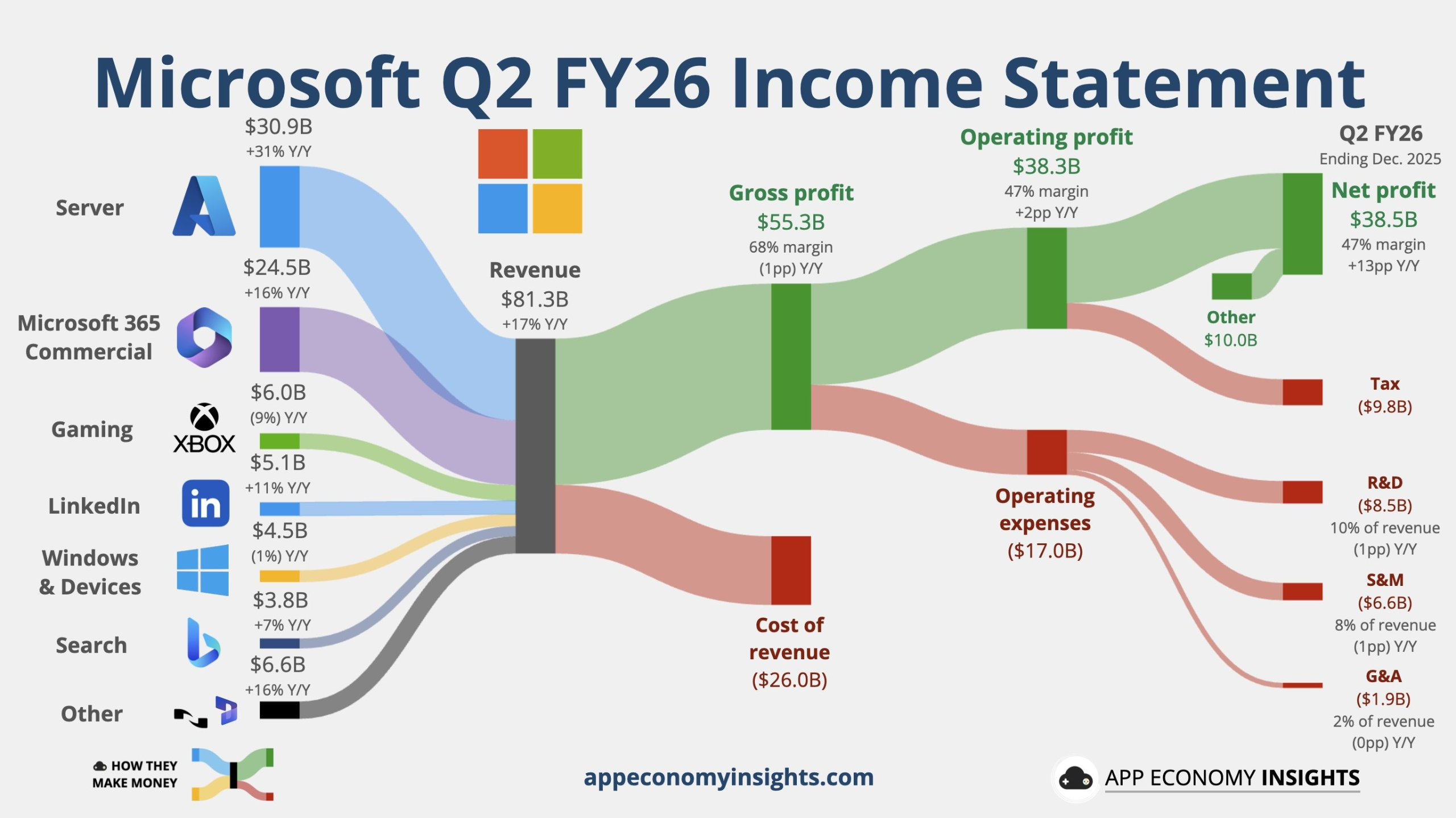

首先從核心財務數據速覽來看,第二財季營收為 813 億美元,同比增長 17%,高於分析師預期的 803.1 億美元;營業利潤為 383 億美元,同比增長 21%,同樣高於分析師預期;淨利潤按通用會計準則(GAAP)口徑計算:淨利潤為 385 億美元,同比增長 60%,按非 GAAP 口徑計算則為 309 億美元,同比增長 23%(按固定匯率計算同比增長 21%)。

每股收益(EPS)按 GAAP 口徑計算:稀釋後每股收益為 5.16 美元,同比增長 60%,高於分析師預期的 3.92 美元;按非 GAAP 口徑計算:稀釋後每股收益為 4.14 美元,同比增長 24%(按固定匯率計算同比增長 21%);資本支出(CapEx)更是達到 375 億美元,同比增長 66%,不僅創下紀錄,也高於分析師預期的 362 億美元。

來源:ECONOMY INSIGHTS

意外的是微軟這次有點「新東西」:路透社(Reuters)提到,公司首次披露了 M365 Copilot 的核心使用指標,CEO Nadella 說目前 M365 Copilot 年度用戶 1500 萬,這等於把「AI 不是概念、是付費產品」這件事往前推了一步。

也正是由於公司披露的基礎設施支出高於預期(包括數據中心建設),同時遊戲業務相關銷售表現不及預期,微軟股價盤後下跌約 6%。

MSFT 行情圖

這次盤後下殺,更像是市場在做一道題:「增長很強,但是用多少錢換來的?」

市場現在盯的不止是營收,而是「為營收付出的代價」,管理層反覆強調「不是沒需求,是供不應求」,於是本季 CapEx 直接拉到 375 億美元,同比暴增 66%,且暗示下季度還要漲。

微妙的一點:Azure 的 39% 並不差,但在「AI 神話估值」裡,它可能只算「剛好夠用」。《巴倫週刊》(Barron’s)的角度很典型——beat 歸 beat,Azure 增速相比上一季(40%)略回落,且公司對下一季給的區間也偏謹慎,這會讓「已經漲到很樂觀預期」的交易盤先鬆手。市場被這個燒錢節奏嚇到了,擔心在產能釋放之前,利潤率會先被折舊拖垮,導致 ROI 出現階段性的「嚴重錯配」。

數據中心擴建成為制約 Azure 增速的物理瓶頸

二、B 端封神,C 端平庸,每一步增長都踩在「昂貴地帶」

微軟現在的結構非常分裂:B 端強得離譜,C 端庸碌無為。這不是偶然,而是 AI 時代的資源傾斜必然——B 端機會更大,但代價也更昂貴。

1. 6250 億 RPO:是業績的「保險箱」,還是交付的「壓力測試」

商業 RPO 同比翻倍至 6250 億美元,對微軟這種體量而言,這幾乎是企業客戶用合約投票:AI 與雲預算並非「試點」,而是進入了更長期的綁定週期。對應到業務層面,微軟的商業模式也在變化——從一次性軟體收入,逐步轉向更接近「算力、水電煤」的持續消耗型收入:負載越多、調用越深,收入的粘性越強。

但這類「鎖單」對市場的意義,正在從「增長確定性」轉向另一種審視:RPO 是未來收入的可見度,不等於當期現金流的確定性。合約簽得越長,兌現鏈條就越長:算力供給、交付節奏、客戶上線速度、以及後端成本(折舊/能源/晶片)都會決定它最終是「護城河」,還是「背上來的負擔」。

換句話說,RPO 這根錨能證明需求,但無法替代一個更現實的問題:訂單這麼滿,微軟能不能按時把產能補上,把合約變成可確認收入,同時讓利潤率不被吞噬?

2. 增長背後的三道「緊箍咒」

(1)產能即天花板:供不應求是好消息,但「交付延遲」是硬成本

微軟董事長兼執行長薩提亞·納德拉(Satya Nadella)表示:「我們仍處在AI擴散的早期階段,但微軟已經打造出一個規模超過我們部分最大傳統業務的AI業務。我們正在整個AI技術棧上持續推進前沿創新,為客戶和合作夥伴創造新的價值。」

儘管這樣,管理層仍然承認訂單存在延遲交付,這類「接不住單」短期聽起來像凡爾賽,長期卻意味著兩件事:一是收入確認被推遲,二是競爭對手有了補位窗口。數據中心建設週期 + GPU 供應,是典型的物理世界約束——再強的需求,也要先過「上電、上架、上線」這一關。

這也是為什麼市場會把「需求旺」與「股價跌」並置理解:當產能成為瓶頸,增長邏輯就會從「需求側」切換到「供給側」,而供給側的補齊往往意味著更高的資本開支與更重的折舊負擔。

納德拉,CEO of Microsoft 圖片來源:jason redmond/AFP/Getty Images

(2)C 端缺乏對沖:B 端扛大旗,C 端難當緩衝墊

這一季的結構分化更尖銳:B 端靠 Azure/AI 拉動,而 C 端相對平淡——Xbox 內容收入 -5%、Windows OEM 僅 +1%。這意味著一旦 B 端的兌現節奏放緩(哪怕只是延遲),公司很難指望 C 端出來「托底」,市場對單一主線的敏感度會顯著上升。

直白點說:當微軟越來越像一家「AI 雲基建公司」,估值的波動也會越來越像基建股——看利用率、看交付、看資本開支回報週期,而不是只看一季 beat。

(3)效率審計開始:不是不能燒錢,而是市場要看到「回聲」

本季 CapEx 同比 +66%,但 Azure 增速只是略高於指引(你文中提到高 2 個點)。這就是盤後「反直覺」走勢的核心:市場並非否定增長,而是在給 ROI 的兌現速度重新定價。

當前市場的隱含問題很現實:

- 為了維持接近 40% 的增速,還要砸多少個「375 億」?

- 這筆錢砸下去,帶來的是「產能釋放 → 收入加速 → 利潤修復」的順序,還是「折舊先到 → 利潤先壓 → 兌現滯後」的錯配?

- 在這個框架下,微軟的估值敘事也在變:砸一兩個季度,市場仍願意當作搶跑;但如果高強度投入拉長到更多季度,微軟就更難用「輕資產軟體公司」的邏輯解釋,反而更接近「重資本、長回收期」的基建定價——增長仍值錢,但貼現率會更高。

三、撕掉 OpenAI 的「76 億紙面富貴」,四大「生死指標」

1. 剔除 76 億淨利噪音:是「會計重估」還是「經營兌現」

本季通用會計準則(GAAP)淨利潤跳漲,最顯眼的變數並不來自主營業務,而是 OpenAI 投資帶來的淨收益。微軟自己在財報裡寫得很直白——OpenAI 投資的淨收益讓淨利潤增加約 76 億美元、每股收益(EPS)增加 1.02 美元。

問題在於,這更像一次「會計口徑的重估」,而不是「產品賣得更好」。媒體解釋得更直白:OpenAI 去年的一次重組 / 再資本化觸發了微軟按 GAAP 口徑確認一次性會計收益(GeekWire 披露為約 100 億美元會計收益,稅後約 76 億)。它會把 GAAP 的利潤數字「抬高」,但並不等價於經營現金流同幅度的改善。

2. 穿越噪音:重構市場預期的四大「驗證線」

(1)Azure 增速:到底是「供給受限」,還是需求開始鈍化

這季 Azure 同比 +39%(固定匯率 +38%),屬於「數字不差,但預期更高」的典型局面。

關鍵在於:市場正在用「供給受限」這句話給微軟留面子——意思是賣得動,只是交付慢。一旦後面你聽不到管理層反覆強調「供給約束 / 產能瓶頸」,那增長下台階就更容易被解讀為「需求端降溫」。

(2)375 億軍備競賽:是在「買斷未來」,還是在「透支利潤表」

這季 CapEx 達到 375 億美元(同比 +66%),而且約 2/3 投向晶片 / 算力硬體,甚至高於 Visible Alpha 的一致預期(343.1 億美元)。

這就是盤後「反直覺」殺跌的核心:市場不是否定增長,而是在問——你增長很強,但你增長「太貴」。

管理層說 CapEx 下一季會略降,但更重要的是「產能釋放有沒有帶來收入 / 訂單兌現的跳漲」。路透社也提到首席財務官(CFO)提示記憶體晶片成本會壓雲利潤率——這意味著市場會把「成本曲線」當成同等重要的變數來跟,燒錢不可怕,可怕的是燒得久、回聲還弱。

(3)RPO 蓄水池:6250 億到底有多硬?

商業 RPO 達到 6250 億美元,同比 +110%,這是微軟最硬的底盤指標之一:證明企業客戶願意簽更長的合約,把預算綁定給微軟。

微軟預計將在未來幾年轉化為實際銷售的客戶承諾金額較去年同期增長了一倍以上,主要原因是一項與OpenAI簽署的、規模達2500億美元的新協議。微軟表示,其雲業務的合約積壓金額同比翻倍以上,達到6250億美元。這一規模高於雲計算競爭對手甲骨文在12月公布的5230億美元。但其中約45%的剩餘履約義務僅由OpenAI一家公司貢獻,凸顯出微軟對這家新創公司的高度依賴。OpenAI此前承諾在AI領域總投入約1.4萬億美元,但尚未披露具體的融資計劃。

但這次市場對 RPO 的解讀更「細」——因為約 45% 的 RPO 增量被認為由 OpenAI 驅動。這會把敘事從「鎖單能力強」拉向另一個問題:你的確定性,有多大比例來自單一超大客戶 / 單一合作夥伴?

(4)OpenAI 變現:別聽估值故事,聽「進賬」的聲音

本季的 76 億讓很多人誤以為「OpenAI 貢獻利潤很大」。但真正需要追的,是它能否持續帶來可規模化的商業收入,以及在成本 / 分潤上對微軟利潤率的影響——這才決定它是「神隊友」還是「抽水機」。

估值重估是故事,現金流兌現才是結帳。

寫在最後

回到那道最簡單、也最殘酷的數學題:當進水口和排水口同時被擰到更大,水位是否上升,取決於哪一邊先慢下來。

從這份財報看,微軟顯然已經證明了一件事——進水端不存在問題,畢竟6250 億美元的剩餘履約義務,意味著企業客戶已經把未來幾年與 AI 相關的預算提前鎖定,需求的確定性正在被不斷前置。

但另一側,排水口仍然張得很大,375 億美元的單季資本支出,並不會立刻消失,它會在接下來的折舊、能源與交付成本中,持續考驗利潤表的耐心,這也是為什麼市場在雙 Beat 之後選擇猶豫。

微軟仍然站在最有利的位置,只要接下來幾個季度,進水開始跑贏放水,那一刻,水位的變化,也就變得無需解釋。