Meta 豪賭 AI:砸錢 1350 億美元,2026 的祖克柏,值得相信麼?

- 核心觀點:Meta 2025年第四季度業績及2026年第一季度指引均超預期,其股價大漲的核心原因是市場認為其巨額AI投入已直接轉化為廣告業務效率的提升,增強了主營現金流,從而願意為2026年高達1350億美元的激進資本支出計劃買單。

- 關鍵要素:

- 財務表現強勁:2025年Q4營收598.93億美元(同比+24%),超預期;2026年Q1營收指引為535-565億美元(同比+26%-34%),顯著高於市場預期。

- 廣告業務量價齊升:Q4廣告展示量同比增長18%,單條廣告平均價格同比增長6%,ARPU同比增長16%,顯示AI有效提升了廣告效率與變現能力。

- AI投入產生直接回報:AI深度嵌入推薦與廣告系統,提升轉化率,其帶來的現金流增量正對沖巨額資本支出,模式區別於其他以販售模型或雲服務為主的科技公司。

- 戰略重心明確轉向AI:計劃2026年資本支出近1350億美元(約為去年兩倍),並啟動最高級別戰略項目“Meta Compute”,同時壓縮元宇宙部門(Reality Labs)資源為其讓路。

- 管理層提供財務托底:即便大幅增加投入,預計2026年經營利潤仍將高於2025年,成本增長路徑(算力、折舊等)高度透明,緩解了市場對失控燒錢的擔憂。

1350 億美元,這是 Meta(META.M)在 2026 年計劃要砸出去的錢。

2025 Q4 業績、2026 Q1 指引的雙超預期,讓不少煎熬於「掉隊」質疑中的股東們小鬆了口氣,但與此同時,2026 全年資本支出(CapEx)衝向 1350 億美元,幾乎是去年的近兩倍,卻很難不讓人擔憂這會不會又是一場激進豪賭?

不過出乎意料的是,市場似乎選擇了買單,Meta 股價盤後一度大漲超過 10%,夜盤也在持續上漲。

Meta 股價 數據來源:Yahoo Finance

而答案,就隱藏在這一次的財報中:至少在當前階段,它讓市場看到了 AI 投入並非停留在未來願景,而是已經實實在在改善了當下最核心的現金牛——廣告業務,所以華爾街開始押注 Meta 的敘事反轉,並願意為這個超級投入計劃買單。

歸根結底,「敢砸錢,敢梭哈」,一直都是 Meta 與祖克柏的底色。這也意味著,贏,可能是一次巨大的敘事反轉;輸,至少在當前財務結構下,也很難演變為失控的災難。

一、財報速讀:業績 & 指引「雙超預期」

從結果看,這是一份足以改變市場情緒的財報。

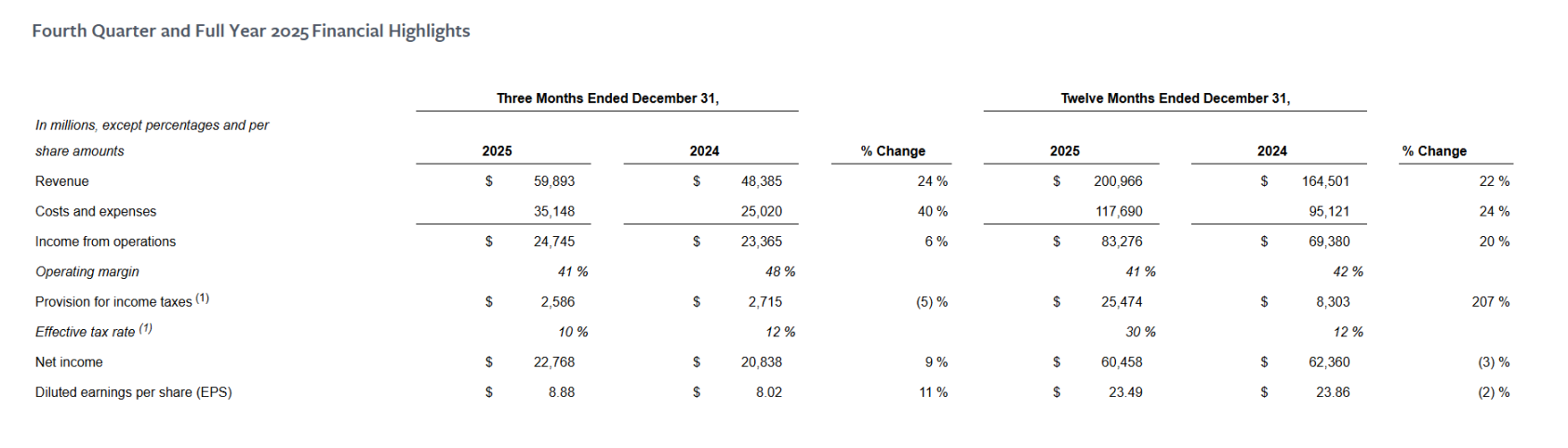

其中 2025 年 Q4 的核心財務指標幾乎都實現全面超預期:營收 598.93 億美元,同比增長 24%,高於市場預期的 586 億美元;淨利潤 227.68 億美元,同比增長 9%;稀釋後每股收益(EPS) 8.88 美元,同比增長 11%,高於市場預期的 8.23 美元。

可以說,無論是收入端的增長韌性,還是盈利端的釋放節奏,Meta 都交出了一份扎實、穩定的 Q4 成績單。

而將視角拉長至全年,增長邏輯同樣成立:2025 全年營收 2009.66 億美元,同比增長 22%;經營利潤 832.76 億美元,同比增長 20%,核心指標依然保持兩位數擴張。

唯一顯得「逆行」的是全年淨利潤錄得 604.58 億美元,同比下降 3%,但這一變化並非主營惡化,而主要源於一次性稅務因素——受《大而美法案》影響,公司確認了約 160 億美元的一次性非現金所得稅支出。

若剔除該因素,全年淨利潤與 EPS 實際仍將實現可觀增長,也由此解釋了全年數據與季度強勁表現之間的表面矛盾。

來源:Meta

與此同時,營運層面的指標同樣呈現出典型的「量價齊升」特徵:

- 家族應用日活躍用戶(DAP)達 35.8 億,同比增長 7%,符合市場預期;

- 廣告展示量同比增長 18%;單條廣告平均價格同比增長 6%;

- 平均每用戶收入(ARPU)為 16.73 美元,同比增長 16%;

這組數據共同指向一個結論,即 Meta 的廣告引擎不僅沒有失速,反而在效率與變現能力上持續進化。

此外,真正進一步刺激市場情緒轉向的,並不只是已經兌現的超預期業績,還有管理層對未來的樂觀指引:據 Meta 預計,2026 年第一季度營收將達到 535–565 億美元,對應同比增長 26%–34%,顯著高於市場此前約 21% 的增速預期,這一定價,隱含了管理層判斷 Reels 的高景氣度仍將延續,同時 Threads 商業化進展好於市場此前的謹慎預期。

在廣告基本盤穩固的前提下,這一指引也直接強化了市場對 AI 驅動廣告效率提升具備持續性的信心。

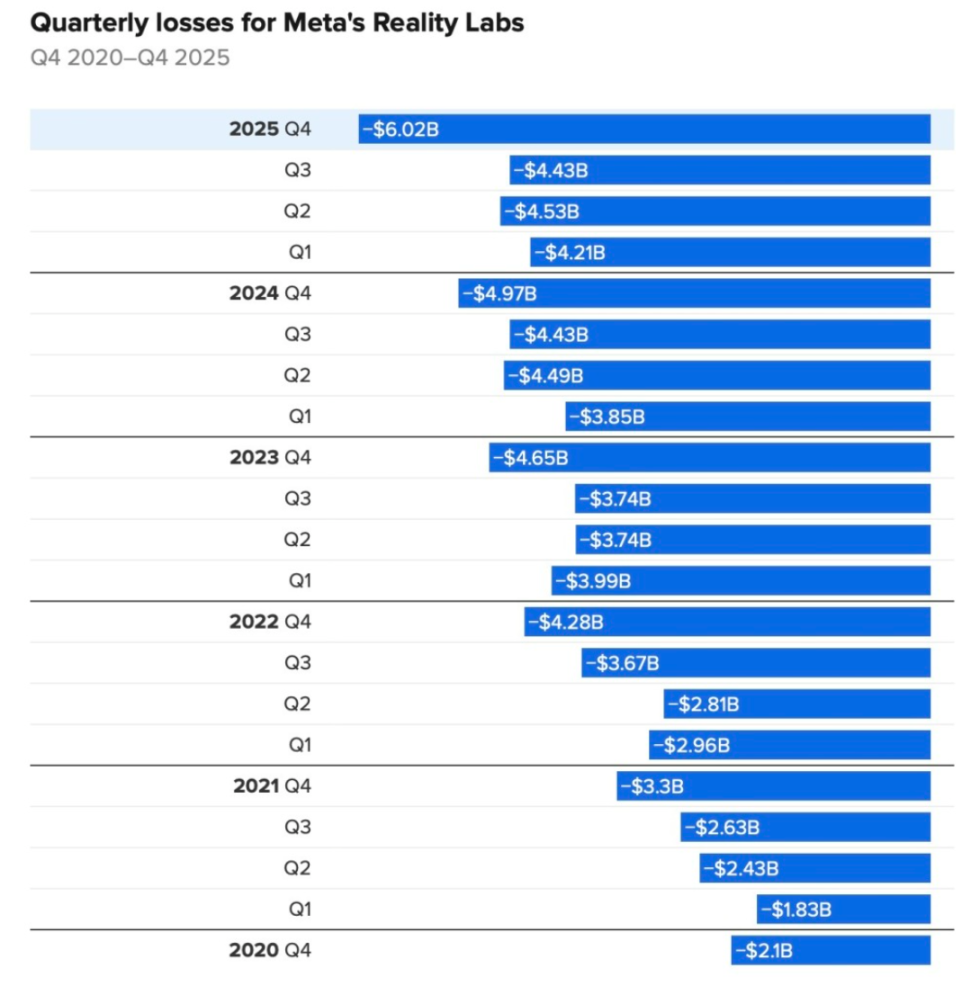

Reality Labs 五年來虧損詳情

當然,值得一提的是,「元宇宙」依舊是 Meta 的放血槽,其旗下元宇宙部門 Reality Labs 在 Q4 錄得 60.2 億美元的經營虧損,同比擴大 21%,營收為 9.55 億美元,同期增長 13%,自 2020 年底以來,該部門累計經營虧損已接近 800 億美元。

但與以往不同的是,Reality Labs 在當前財報中的角色,已不再是左右公司整體敘事的核心變數,正在逐步被邊緣化。

二、社交基本盤穩固,AI 拓深「護城河」

至少在主業層面,AI 確確實實已經開始為 Meta(META.M)的商業化真金白銀地創造價值。

可以說,某種程度上,與 Google(GOOGL.M)或微軟(MSFT.M)不同,Meta 是目前最直接且已被財報驗證的「AI 投入直接回饋主營現金流」的玩家。

首先體現在廣告效率的系統性提升上,這得益於 AI 直接嵌入推薦系統與廣告投放系統,使得 Meta 在 Q4 單條廣告平均價格同比增長 6%,展示量大增 18%。管理層也多次強調,AI 推薦演算法與投放系統的升級,顯著提升了廣告轉化率與投放效率。

其中 Instagram Reels 在美國市場的觀看時長同比增長超過 30%,更是成為拉動廣告庫存與變現能力的核心引擎。

其次是 WhatsApp 商業化的加速推進,Meta 計劃在今年內於 WhatsApp 動態中全面引入廣告,這被視為公司下一個潛在的百億美元級營收增長點,也是 AI 推薦與廣告系統向更多流量場景擴展的關鍵一步。

總的來看,在 TikTok 等外部競爭持續存在的背景下,Meta 的社交基本盤並未出現鬆動,反而通過 AI 深度嵌入推薦系統與廣告系統,進一步拓深了其護城河。

來源:Meta

回看過去一年,Meta 在 AI 方向上的動作不可謂不激進——從豪擲百億美元收購 Scale AI 股權、請來 Alexandr Wang 領銜「超級智能實驗室(MSL)」,到持續高薪挖人、重構 AI 組織架構,再到斥資數十億收購 Manus,以及推出 Meta Compute、規劃在本十年內建設數十 GW 級別的算力與電力基礎設施......

這一連串的動作,讓不少人聯想到那個熟悉的劇本:激進投入、宏大敘事、回報週期漫長,換句話說,我們似乎又看到了「元宇宙時代的祖克柏」。

但與元宇宙時期不同,管理層這一次給出了清晰的托底預期,表示即便在大幅提升基礎設施投入的情況下,2026 年經營利潤仍將高於 2025 年,且 2026 年巨額投入的成本增長路徑高度透明,主要集中於算力、折舊、第三方雲服務及高端技術人才。

簡言之,在 Meta 的戰略框架中,AI 並不只是一個押注未來的技術敘事,而是一種正在持續改善主營現金流的現實工具,其邏輯也並不複雜:當 AI 被深度嵌入推薦系統與廣告投放系統後,哪怕只是極小幅度的邊際改善,譬如讓 36 億用戶每天多停留幾十秒,或將廣告轉化率提升 1%,那在 Meta 當前的流量規模與廣告基數之上,都會被迅速放大為可觀、可重複的現金流增量。

也正是在這種高槓桿結構下,AI 帶來的效率提升,正在實實在在地對沖甚至覆蓋高達 1350 億美元的年度資本支出,換言之,華爾街不再害怕 Meta 燒錢,某種程度上是因為已經看到了 AI 帶來的真金白銀。

有意思的是,從更宏觀的視角,在矽谷這場 AI 軍備競賽中,除了忙著向外輸出算力、模型與工具,給全世界「賣鏟子和工具」的主流路徑,另一種就是 Meta 模式——將 AI 內化為自身商業系統的心臟,直接放大既有的流量與變現引擎。

正是這種不依賴對外售賣新產品,而是通過提升自身變現效率來實現回報的模式,使 Meta 的 AI 投入路徑,明顯區別於其他大型科技公司以大模型或雲服務為核心的變現邏輯,也正因如此,市場開始重新審視 Meta 的定價基礎:

AI 在這裡並非一個等待兌現的遠期故事,而是已經能夠通過廣告系統,持續、可量化地回饋到主營現金流中的現實變數。

這或許也正是市場願意重新給 Meta 定價的根本原因。

三、暴力梭哈,一場不能輸的戰爭?

「超級智能(Superintelligence)」,已經成為祖克柏和 Meta 管理層口中出現頻率最高的關鍵詞之一。

祖克柏在此次財報的電話會上,也絲毫不掩飾自己的野心:「我期待推進面向全球用戶的個人超級智能」,這也成為一場涵蓋人才、算力與基礎設施的 Meta 長期戰略。

首先從資本開支數字上看,如上文所述,Meta 開始了一場不折不扣的暴力梭哈,2026 年全年營運支出將達到 1620–1690 億美元,同比增長 37%–44%,明顯高於市場買方此前約 1500–1600 億美元的預期區間。

與此同時,Meta 也在用行動向市場釋放「取捨訊號」,就在本月媒體披露其計劃再次裁減 Reality Labs 約 10% 的員工,涉及人數約 1500 人,這意味著元宇宙相關業務正被進一步壓縮,為 AI 與核心業務騰挪資源。

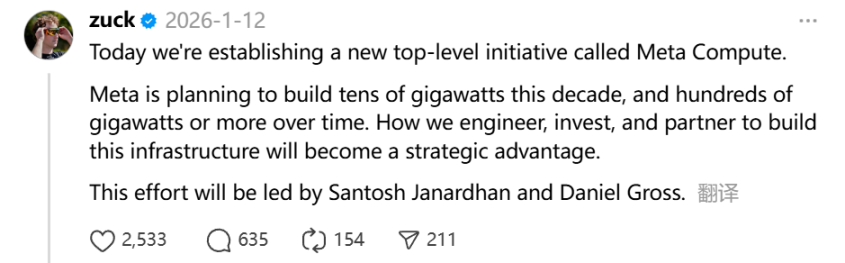

更具戰略意義的,是 Meta 對算力與基礎設施的重新定級。祖克柏 1 月 12 日親自發帖,表示「啟動了一個名為 Meta Compute 的全新的最高級別戰略項目」,按照披露資訊,Meta 計劃在 2028 年前,在美國的數據中心與相關基礎設施上累計投入至少 6000 億美元。

不過隨後 Meta 首席財務官 Susan Li 對這一數字進行了澄清,稱該投入並非單純用於 AI 伺服器採購,而是覆蓋美國本土的數據中心建設、算力與電力基礎設施,以及支撐美國業務營運所需的新增員工與配套成本。

客觀而言,無論從人才密度、算力規模還是基礎設施強度來看,Meta 在 AI 方向上的投入,已經不遜於、甚至在某些維度上超過了主要競爭對手。

當然,這條路徑也天然是一把雙刃劍。一旦收入增長、廣告效率或新模型進展無法持續跑在成本擴張之前,市場的容忍度將迅速下降,估值與盈利預期都可能面臨反噬。

換言之,這不是一場可以反覆試錯的實驗,而是一場一旦開弓、便很難回頭的戰略戰爭。

寫在最後

早在 2025 年 9 月的一期博客節目中,祖克柏就曾直言,如果最終浪費掉幾千億美元,那肯定非常不幸,但另一方面,假設在 AI 浪潮中掉隊,對 Meta 的風險可能更高。

「對於 Meta 來說,真正的風險,並不在於投入是否過於激進,而在於是否會在關鍵時刻猶豫不決」,這番話,放在今天的語境下,幾乎可以視作 Meta 過去一年所有戰略動作的註腳。

當然,歷史並不會輕易被遺忘,上一次元宇宙敘事中,祖克柏同樣選擇了提前下注、全力推進,只是最終的結果,並未達到市場最初的期待。

不同之處在於,這一次 Meta 手中掌握著全球最稠密、最可商業化的用戶流量入口;而 AI,也正在以前所未有的方式,直接重塑人與內容、人與商業之間的連接效率。

至於 1350 億美元,究竟是一次歷史級的戰略搶跑,還是又一段代價高昂的教訓,答案,仍然需要時間給出。