英特爾「生死線」時刻:在 ICU 門前,陳立武如何清算遺產並開啟自救?

- 核心觀點:英特爾2025年Q4財報顯示其通過戰略收縮和成本控制實現了止血,但營收增長和盈利能力依然疲軟;公司未來的生死存亡將取決於其能否在接下來12-18個月內成功量產並商業化其關鍵的18A製程工藝。

- 關鍵要素:

- 戰略轉向與財務止血:新任CEO陳立武採取「止損-收縮-保核心」策略,通過裁員、暫停海外工廠等方式降本增效,使公司季度盈利轉正,暫時脫離持續失血狀態。

- 增長動力不足:在行業AI熱潮中,英特爾Q4營收同比仍在下滑,盈利改善主要源於成本削減,而非內生性增長,毛利率(約38%)遠低於歷史水平和主要競爭對手。

- 現金流危機暫緩:通過出售資產、獲得政府補貼及輝達戰略投資等方式,公司現金儲備增至約374億美元,為18A工藝的研發和量產爭取了關鍵時間窗口。

- 押注18A工藝翻盤:18A工藝(採用RibbonFET和PowerVia技術)是英特爾重返技術競爭的核心,已獲微軟、亞馬遜等錨定客戶,其良率提升和2026年的能效領先窗口被視為最後機會。

- 地緣政治價值凸顯:輝達的50億美元投資被視為對英特爾作為美國本土先進製造「備選系統」的戰略背書,提升了其在供應鏈安全層面的系統價值,超越了短期財務表現。

2025 年,對英特爾而言,是真正的生死之年。

相較於在 AI 舞台中央蹦迪的輝達,英特爾(INTC.M)更像是一隻腳徘徊在 ICU 門口,而隨著「技術傳教士」Pat Gelsinger 在去年底落寞離任,新帥陳立武(Lip-Bu Tan)正式接過了這台負重前行的老舊機器。

最新這份 Q4 財報, 也讓一個熟悉的問題再次浮出水面:這家百年晶片巨頭,是否已經走到盡頭?

如果只看財報公布後的股價表現,答案或許令人沮喪。但若把時間軸拉長,英特爾正在經歷的,可能不是迴光返照,而是一次從 ICU 拔掉氧氣管、嘗試自主呼吸的關鍵時刻。

客觀而言,這份 Q4 財報,不只是陳立武上任後的首份完整答卷,也是對基辛格時代遺產的一次全面清算。

英特爾 2025 年度股價變化,來源:CNBC / Intel Newsroom

一、換帥:從基辛格的「技術烏托邦」到陳立武的「資本修羅場」

「生存是文明的第一需要」,理解這份財報之前,必須先看清英特爾正在經歷的敘事切換。

在 Pat Gelsinger 回歸英特爾之初,他所描繪的是一個近乎理想主義的藍圖,即透過「5 年 5 個製程節點」的激進計劃,重奪製程領先地位,重建美國本土半導體製造能力,背後的邏輯也很簡單——只要技術領先,資金終會追隨。

於是,大規模建廠在全球鋪開:美國俄亥俄、歐洲德國與波蘭,資本開支迅速膨脹。

但現實很快給出反擊,AI 浪潮席捲而來,真正站上舞台中央的卻是 Nvidia(NVDA.M)。在資料中心領域,英特爾的 CPU 不再是主角,甚至一度被調侃為 GPU 的「配件」。與此同時,巨額資本開支吞噬現金流,股價持續下挫,英特爾逐漸陷入「技術正確、財務失血」的困局。

所以可以這麼說,基辛格的離場,標誌著英特爾「不計成本追求技術霸權」時代的終結,而陳立武的到來,則代表著另一套完全不同的生存邏輯——作為 Cadence 前 CEO 兼風投大佬,他深諳風險投資之道,尤其擅長「資產負債表魔術」,因此上任後的邏輯極其血腥且清晰,即「止損,然後 All-in 核心」:

- 外科手術式裁員:全球減員 15%,砍掉臃腫的中間層;

- 戰略收縮:暫停德國、波蘭昂貴的海外工廠,回籠資金;

- 戰略聚焦:所有的資源只餵給兩個目標——亞利桑那 Fab 52 和 18A 工藝;

2025 Q4 - 2026 Q1 的 INTC 股價走勢(來源於 Yahoo Finance / TradingView)

這是一套典型的「止損—收縮—保核心」策略。對陳立武而言,活下去,比講故事更重要。

二、拆解財報:這次「超預期」到底有多少含金量?

回到數據本身,英特爾 Q4 財報並非一無是處。

表層看,盈利確實超出市場預期,EPS 回到正值,尤其是 0.15 美元的利潤雖然伴隨著裁員的代價,但也確實將利潤表從懸崖邊拉了回來,證明大規模降本增效已開始修復利潤表,英特爾至少暫時脫離了「持續失血」的危險區。

AI 輔助生成表格

但如果再往下拆,就會發現問題依然存在。

首先,營收同比仍然下滑。在 2025 年 AI 熱潮全面推升半導體行業的背景下,AMD 與輝達的資料中心業務高速增長,而英特爾整體營收卻仍在收縮,這意味著本次盈利改善,更多來自「省出來的利潤」,而非「賺出來的增長」。

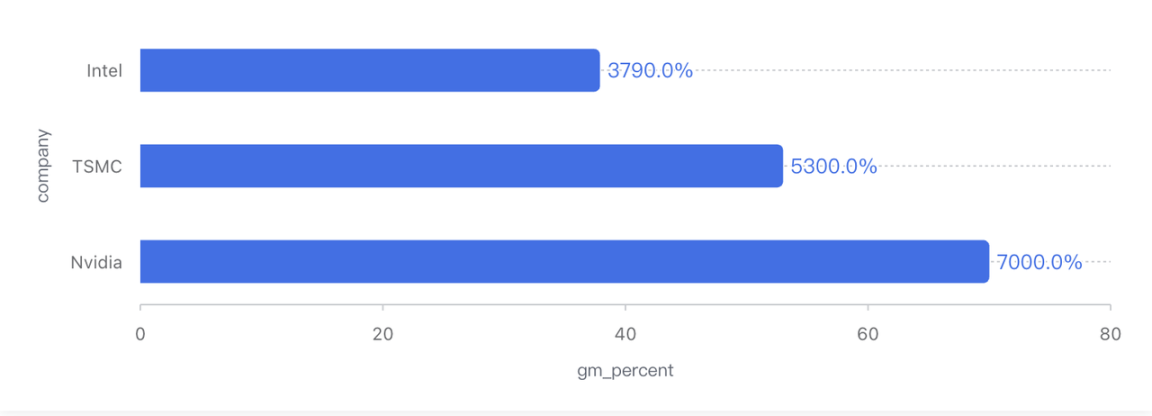

其次,毛利率雖然回升至約 38%,但這一水平在英特爾歷史中依然處於極低區間。十年前,這家公司毛利率常年維持在 60% 左右,即便近年也多在 50% 上下,相比之下 TSMC (TSM.M)的毛利率仍超過 50%,輝達更是高達 70% 以上。

半導體巨頭毛利率(Gross Margin)對比(數據基於 Q4 2025 Non-GAAP 口徑)

歸根結底,這次毛利率改善的主要原因,並非產品定價權回歸,而是產能利用率提升後,固定折舊成本被攤薄,尤其是在伺服器 CPU 市場,英特爾仍需透過價格策略與 AMD 正面競爭,定價權並未真正回到手中。

換句話說,這是一份「止血成功,但尚未康復」的財報,就如同及格線被大幅下調後的「超常發揮」,本質上並未改變不及格的現狀。

不過,值得一提的是,市場此前最擔憂的是英特爾的資金鏈問題,而從這一維度看,情況確實有所緩解:截至 Q4,英特爾持有約 374 億美元的現金及短期投資;季度內償還了部分債務;全年經營現金流約 97 億美元。

與此同時,公司透過出售部分 Mobileye 股權、為 Altera 引入外部資本,以及獲得美國《晶片法案》補貼,為自身爭取了寶貴的時間窗口,此外輝達對英特爾的 50 億美元戰略投資,也在資本層面釋放了重要信號。

綜合來看,英特爾的現金流危機暫時解除,至少可以支撐其度過 18A 工藝量產前最為燒錢的階段。

但需要警惕的是,這並非「財務安全」,而更像是「爭取到續命時間」。

三、18A 與 Panther Lake:最後一次翻盤窗口?

從業務結構看,英特爾當前的狀態高度分化。

客戶端 PC 業務依然是公司的現金奶牛,PC 行業庫存周期基本出清,OEM 廠商開始恢復補庫,為英特爾提供了相對穩定的現金來源,只不過受制於產品結構與代工成本,這一板塊短期內難以顯著擴大利潤率。

資料中心與 AI 業務在連續下滑後,Q4 出現約 9% 的同比增長,這一反彈主要來自至強 6 平台的競爭力回升,以及雲廠商在 GPU 投入後重新補充 CPU 資源。但從長期趨勢看,英特爾在資料中心的市佔率已從 2021 年的高位大幅下滑,當前更多是「止跌」,而非真正反轉。

真正的壓力源,仍然是 Foundry 代工業務,該板塊單季度虧損高達數十億美元,主要來自先進製程設備的高額折舊、18A 工藝爬坡成本,以及外部客戶收入尚未釋放。

可以說,在 18A 尚未規模化量產之前,Foundry 更像是一個持續失血的傷口,不過樂觀地看,如果說財報代表過去,那麼 18A 工藝無疑將決定未來,更關乎美國半導體產業的戰略地位。

甚至直白地講,18A 不僅僅是一個工藝節點,它是英特爾重回王座的唯一門票。

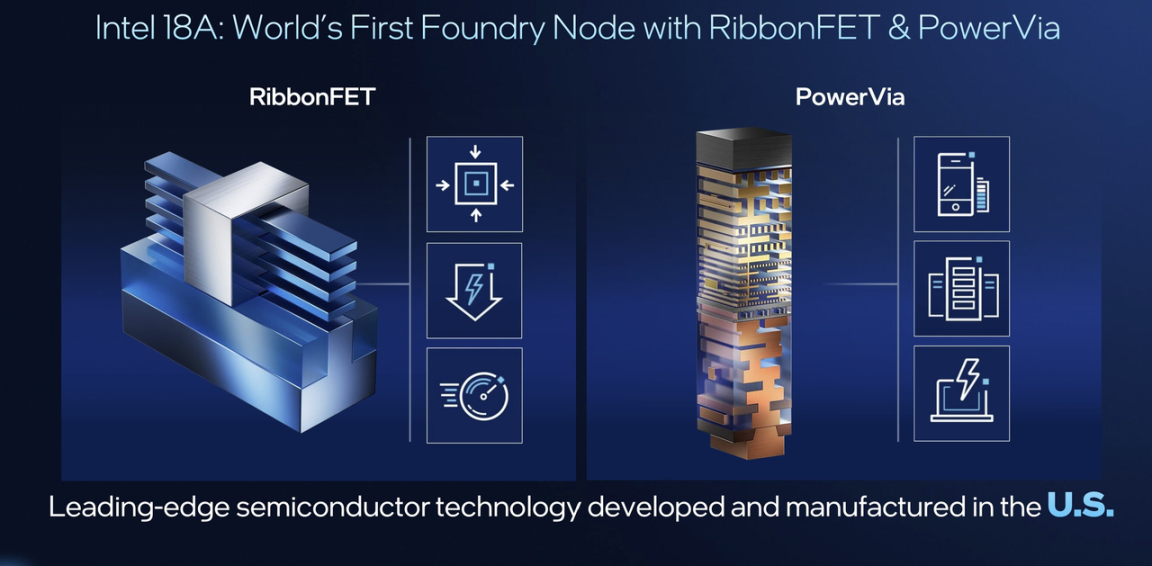

從技術路徑看,18A 並非空中樓閣,其採用的 RibbonFET(GAA)架構,讓英特爾在電晶體結構上追平行業主流;而 PowerVia 背面供電技術,則為其在能效與佈線密度上帶來階段性領先優勢,更重要的是,18A 將首次大規模應用於 Panther Lake 這一消費級平台。

官方數據顯示,其在性能、遊戲表現與續航上均有顯著提升,尤其是續航指標,意味著 x86 筆記型電腦首次在體驗層面正面逼近甚至挑戰 Apple Silicon 陣營。

與此同時,Microsoft (MSFT.M)與 Amazon (AMZN.M)已成為 18A 的錨定客戶,輝達的戰略投資也被市場視為對英特爾製造能力的一次「地緣保險式背書」,此外據悉 18A 的良率正以每月 7% 的速度提升,已進入可預測軌道。

對比之下,台積電預計 2026 年底的 A16 工藝才會應用類似技術,這意味著 2026 年英特爾 18A 在供電技術上將處於全球領先地位,對能效敏感型客戶(如蘋果、高通及 AI 推理晶片廠商)具有極大吸引力。

Panther Lake 晶片架構與 18A 概覽(來源 Intel Tech Tour)

CEO 陳立武在電話會上也表示:「Foundry 的虧損在 2024 年已見頂,2025 年將開始收窄。」若此目標達成,隨著虧損收窄,英特爾整體利潤將有望迎來爆發式增長。

這些或許並不意味著勝利,但至少說明,英特爾並未被徹底放棄。

四、Q1 指引嚇壞市場?讀懂基本面之外的博弈

從表層看,英特爾在財報發布後的大幅下跌,幾乎是一次「教科書式」的市場反應。

主因基本上是 Q1 2026 指引極度保守,即營收區間低於一致預期,Non-GAAP EPS 甚至被壓到 0,對短線資金而言,這等同於一句赤裸裸的信號——「下個季度別指望盈利改善」,在一個習慣了「AI 高增長敘事」的市場裡,這樣的指引自然會觸發拋售。

但如果只把這理解為基本面惡化,可能會錯過更重要的一層含義,更合理的解釋是,這是一場典型的新帥「Kitchen Sink」策略:新 CEO 上任通常會進行「Kitchen Sink」(洗大澡),徹底釋放利空,壓低預期,為後續的驚喜做鋪墊。

AI 輔助生成表格

從這個角度看,Q1 指引更像是一種戰略性保守,而非經營失控的信號,真正值得注意的,倒是在財報水面之下,一條正在逐漸浮現的地緣政治暗線。

放在產業層面看,英特爾此刻所面對的競爭環境,幾乎是地獄難度:

- AMD(AMD.M):Zen 6 架構在即,且依舊享有台積電最先進工藝的優先權,產品節奏穩定、路線清晰;

- NVIDIA:Blackwell 仍然供不應求,持續吸走全球資料中心的資本開支;

- ARM / Qualcomm:PC 端持續蠶食 x86 地盤,蘋果 M 系列與高通 X Elite,始終像一把懸在頭頂的劍;

在這樣的格局下,英特爾短期內幾乎不可能靠「商業競爭」正面擊敗所有對手,這也決定了一個現實:英特爾的估值邏輯,正在從業績主線悄然轉向「系統價值」。

AMD vs Intel CPU 市場份額預測(Q2 2025)

而這,正是理解 Nvidia 那筆 50 億美元投資的關鍵。

從表面看,輝達投資英特爾 50 億美元,幾乎違背直覺。畢竟一個是全球 AI 晶片的絕對王者,另一個仍在為代工業務持續失血,但如果跳出財報,把視角拉到供應鏈安全層面,這筆交易就顯得異常合理:

投資英特爾、扶持其 Foundry 業務,尤其是先進封裝與美國本土產能,本質上是在為自己購買一份長期的「地緣政治保險」,這不是要立刻把訂單從台積電轉走,而是提前準備一個可被激活的備選系統。

而這,恰恰也是白宮最樂見其成的局面——兩家美國半導體巨頭形成某種程度的「共生結構」,降低整個產業對海外單點的依賴。

這也意味著,即便在最激烈的商業競爭中,英特爾依然被視為不可倒下的基礎設施節點。

寫在最後

綜合來看,這份財報既不是全面復甦的信號,也不是終局的判決。

英特爾真正完成的,只是不再講宏大的技術烏托邦敘事,反而回到一條更現實、更殘酷的路徑:壓縮規模、保住現金、押注單一核心變數。

其中 18A 與 Panther Lake,就相當於英特爾的「資格賽」——贏了,它仍有重新定價的可能;輸了,這家百年巨頭將被徹底邊緣化為產業配角。

說到底,英特爾早已不再是那個可以隨意揮霍資本的「地主家的傻兒子」,而是一個在 ICU 門口、必須精打細算的重資產企業。

它能否真正走出病房,答案不在這份財報裡,而在未來 12–18 個月的執行力中。