誰在「定義事實」?Polymarket裁定機制裡的權力真相與作惡空間

- 核心觀點:Polymarket預測市場裁定機制存在模糊性。

- 關鍵要素:

- 規則解釋存在主觀性,易引發爭議。

- 最終裁定依賴UMA代幣持有者投票。

- 投票機制存在外部利益操控風險。

- 市場影響:削弱用戶對預測市場公正性的信任。

- 時效性標註:長期影響。

原創 | Odaily星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

Polymarket 再次陷入了關於公正性的爭議之中。

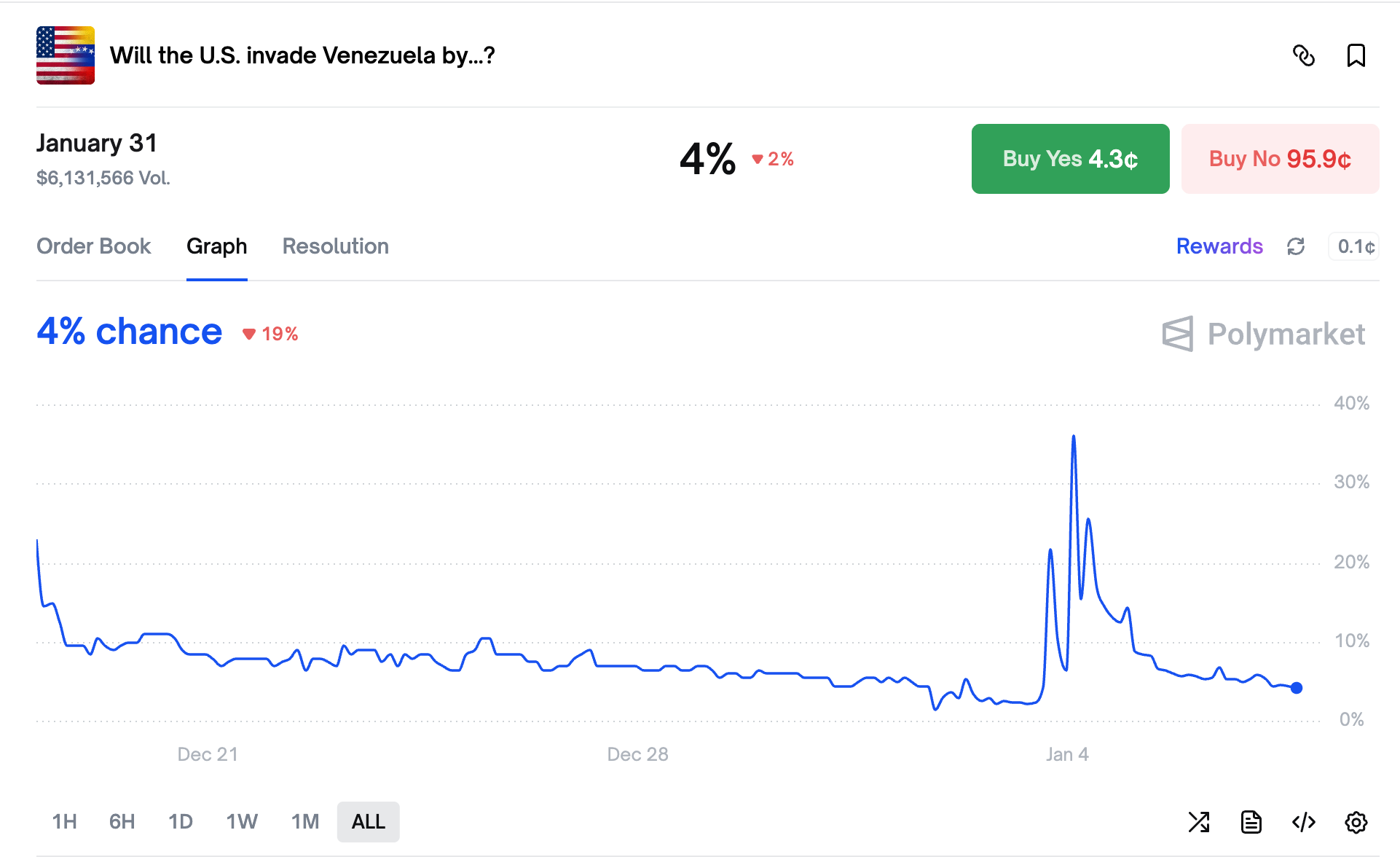

事件的起因在於,在「美國是否會在 xx 月 xx 日之前入侵委內瑞拉」(Will the U.S. invade Venezuela by...?)這個多元預測池中,Polymarket 於 1 月 4 日下場補充澄清「此前美國抓捕委內瑞拉總統馬杜羅的行動不符合入侵定義」,這一聲明導致該預測池中押注 1 月 31 日的 YES 份額(即認為美國會在 1 月 31 日前入侵委內瑞拉)出現暴跌,直接影響了許多用戶的實際利益。

- Odaily 註:圖為押注 1 月 31 日的 YES 份額的價格走勢,拐點即為 Polymarket 官方下場補充澄清的時間點。

這並不是 Polymarket 第一次陷入類似爭議,去年我們曾在《Polymarket 遭遇預言機操控攻擊,大戶竟可利用票權「顛倒黑白」?》、《Polymarket 再陷真相爭議:澤連斯基穿啥將決定 1.4 億美元的歸屬》兩篇文章中提到過類似的案例,並曾簡單解析 Polymarket 的結果裁定邏輯。

而在本次事件的討論中,我們發現許多讀者雖已知曉了 Polymarket 在裁定上需要依賴預言機協議 UMA,但並不清楚這一流程是如何運作的,所以 Odaily 特此再出一篇文章來解析其裁定機制,並嘗試探尋其中存在哪些可能造成結果爭議的模糊地帶。

預定規則與補充解釋

首先,Polymarket 上的任意一個預測池在啟動之時便會寫好一個預定規則,該規則會明確結果的判斷條件及有效日期,並提前預想在各種意外情況下應如何進行判斷。

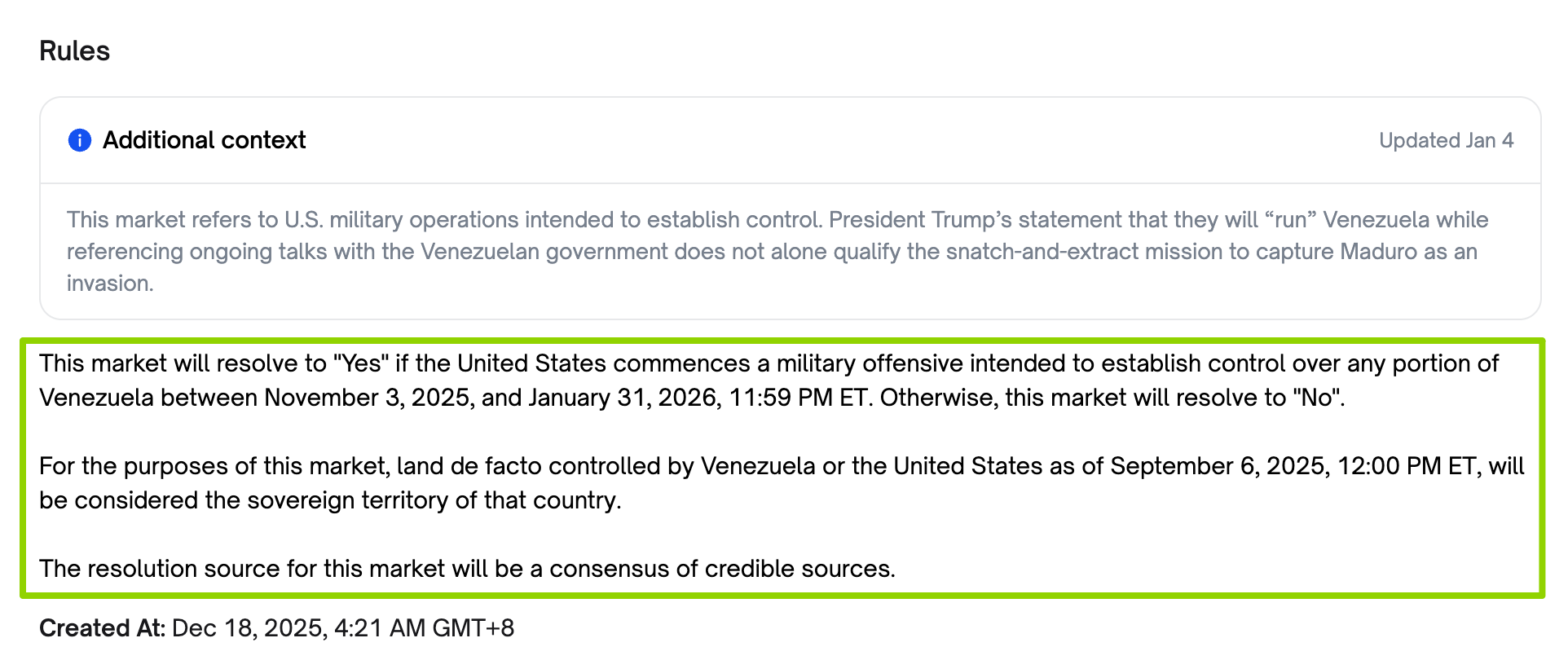

以「美國是否會在 xx 月 xx 日之前入侵委內瑞拉」這個預測池為例。如上圖所示,Rules 下方的這一段話便是該預測池的預定規則,其中的判斷條件及有效日期是 —— 若美國在 2025 年 11 月 3 日至 2026 年 1 月 31 日(美國東部時間晚 11:59)期間,發動旨在控制委內瑞拉任何部分領土的軍事進攻,則裁定為 YES;反之則裁決定 NO。

但即便是提前預想了各種意外情況,有時事情的發展還是會出乎你的意料。比如在這次的事件中,沒人能想到一國總統能夠如此突然的被另一方勢力直接抓走。所以在極少數情況下,針對市場創建之初未曾預料到的一些意外情況,Polymarket 會親自下場進行補充解釋,對規則做出進一步的澄清 —— 是否澄清這一步並未完全由 Polymarket 單方面決定,用戶如果有疑慮,可以主動在 Polymarket Discord 的 #market-review 頻道內要求澄清。

眼尖的朋友可能注意到了,上圖 Rules 的下方有一欄字體更淡些的 Additional context,更新日期也更新一些(預訂規則發布於去年 12 月 18 日,這部分內容則是在 1 月 4 日),這其實就是本次 Polymarket 下場補充解釋的內容,具體內容是 —— 「該市場涉及旨在建立控制權的美國軍事行動。川普總統在提及與委內瑞拉政府進行持續談判時曾表示將『管理』委內瑞拉,但僅此言論本身並不足以將旨在抓捕馬杜羅的『抓捕與撤離』任務定性為入侵。」

簡單來說就是,Polymarket 不認為美國對馬杜羅的抓捕應該定義為對委內瑞拉的入侵,所以不支持以此為依據將結果裁定為 YES。

我們先不去管 Polymarket 的補充解釋是否合理,這裡更需要注意的是,該預測池的有效期(1 月 31 日)目前還沒結束,即尚未進入最終的裁定程序。之所以強調這一點,一是為了提醒當前出現的所有糾紛本質上都源於規則上的模糊,與裁定環節無關;二是為了說明這一爭議尚未塵埃落定,用戶當前的虧損實際上也是浮虧,一切都需要最終裁定完成才會有結果。

那麼最終的裁定流程又是如何執行的呢?

裁定程序:結果都是人提出來的

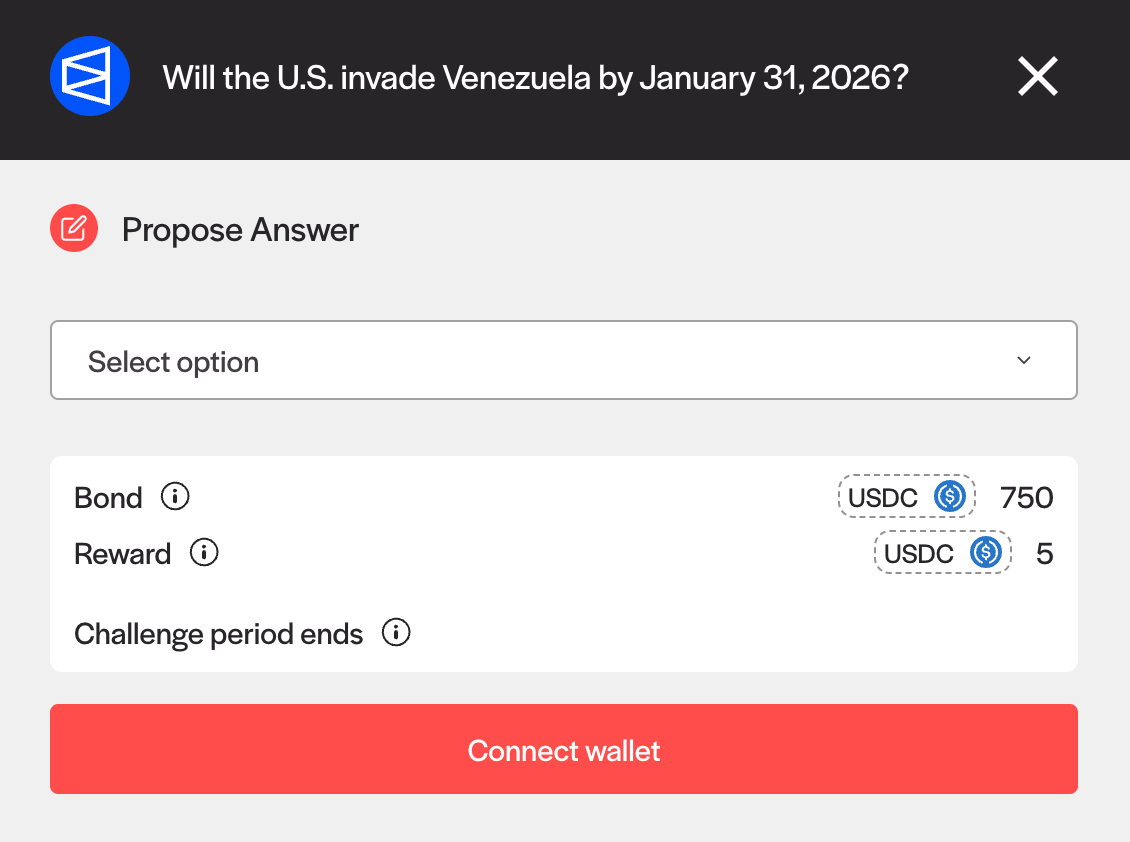

對於 Polymarket 上的任意一個預測池,在進行最終的裁定程序時,都需要有人去提議一份結果。還是以之前那個預測池為例,提議結果的窗口其實就在 Rules 下邊的 Propose resolution 處。

當然了,並不是所有人都能隨隨便便去亂提議結果的,UMA 和 Polymarket 在這方面設計了經濟效益及白名單要求等兩重限制。

經濟效益是指,提議結果需要上交一筆 USDC 作為保證金(一般是 750 USDC,部分池子會更高)。提交後會進入一個質疑窗口期(一般是 2 小時),如果在此期間內無人質疑,則認定結果有效,並將以此結果為依據對預測池進行最終裁定,且不會再做更改,提議者則可獲得一定的獎金(一般是 5 USDC);反之則會進入爭議環節,提議者面臨損失保證金的風險(下文細說)。說白了,如果單純是為了搗亂而去瞎提議結果,風險會遠高於獎金。

- Odaily 註:從預測池的 Propose resolution 處點進去就能看到提議結果的保證金要求和獎金數額。

白名單限制是指,Polymarket 起初曾允許任何人就裁定提議結果,但之後為了提高裁定效率,去年八月時引入了一份與 Risk Labs 共同維護的白名單,之後僅允許白名單地址去提議結果。進入白名單的方式有三種,一是加入 Risk Labs 團隊,二是加入 Polymarket 團隊,三是在過去三個月內提交了 20 份以上準確率超過 95% 的提案 —— 所有地址均可通過此合約查詢,起初只有 40 個地址,但如今地址數已大幅擴充。

爭議環節:經濟利益博弈

上一部分說到過,如果提議的結果在質疑窗口期沒有收到異議,則會判定結果有效,這也是絕大部分預測池的最終結局,但在極少部分情況下,若出現了異議,又該如何做出裁定呢?

首先需要說一下,與提議結果時一樣,異議也不是隨隨便便就能瞎提的 —— 異議者必須支付等額的 USDC 作為保證金(一般還是 750 USDC)去和提議者對壘,即雙方需拿出等額的籌碼上桌討論。但與提議者不同,異議者不需要自己給出完整的結果,僅需指出提議者結果的某項錯誤即可。

確定異議存在後,UMA 社群將對此進行辯論,此環節一般會持續 24 - 48 小時(投票會隔天進行,每次至少留出 24 小時討論時間)。任何希望為相關討論提供證據的人都可以在 UMA Discord 伺服器的 #evidence-rationale 和 #voting-discussion 頻道中給出意見。

辯論結束後,UMA 代幣持有者將對此進行投票(此過程大約還需要 48 小時),並可能出現以下四種結果:

- 提議者獲勝:提議者取回其保證金,外加異議者保證金的一半作為賞金。異議者則損失其保證金。

- 異議者獲勝:異議者取回其保證金,外加提議者保證金的一半作為賞金。提議者則損失其保證金。

- 為時過早:此結果適用於相關事件尚未落定的提案,例如仍在進行中的體育比賽結果。異議者將獲得退款,外加提議者一半的保證金作為賞金。提案者則損失其保證金。

- 打平(50:50):最為罕見的情況,在這種情況下異議者將收回其保證金,並獲得提議者保證金的一半作為賞金。提議者則損失其保證金。

上述投票中有兩點需要注意。

一是是在潛在的四種情況下,異議者有三種情況可獲利,提議者則僅有一種 —— 這是 UMA 的有意設計,即通過雙方風險與回報之間的不平衡來推高提議結果的準確性,因為異議者僅需指出一個缺陷即可勝訴,所以提議者必須給出盡量準確且符合標準的結果。

第二點則是,UMA 的治理票權擁有對最終結果的絕對話語權。換句話說,Polymarket 所打造的百億美元級預測市場盛況,在最底層卻是由一個 FDV 僅 1 億美元的協議支撐。

探尋模糊地帶

結合上文對 Polymarket 裁定流程的解析,加之對歷史真實爭議案例的回顧,不難發現無論是預測池運行之時的規則設定及補充解釋環節,還是最後的裁定流程,實際上都存在一定可造成爭議的模糊地帶。

首先是規則設定及補充解釋環節,其模糊性的本質既包括文字規則有時無法覆蓋現實變數,也在於同一段文字描述往往能做出不同意義的解讀。比如去年「澤連斯基穿沒穿西裝」一事,首先是規則中並未明確提到「軍版西裝算不算西裝」,Polymarket 在補充澄清中雖解釋「可靠報導尚未證實澤連斯基是否穿著西裝」,但也並未解釋何為「可靠報導」,諸如此類的模糊性注定會造成爭議。

如果 Polymarket 本身作為平台方能夠保持中立,倒也不至於次次掀起眾怒,但情況也很難如此理想。Polymarket 的營運主體位於美國,這就導致其所面臨的監管環境、政治語境都很難做到在所有涉及地緣政治的問題上完全中立。比如本次的「美國是否入侵委內瑞拉」一事,在此類涉及美國本身的軍事、外交行為時,規則解釋趨向於更保守的「非軍事化表述」。這並非不可理解,但最終蒙受損失的卻是用戶。

至於裁定流程,模糊性的源頭則直接指向了 UMA 投票上的舞弊可能性。雖然 UMA 設計了一套懲獎博弈機制來約束提議行為,以提高結果的準確率,但這一博弈機制僅可約束其系統內部的經濟利益,當存在外部利益空間時,理論上作惡空間仍然存在。這並非無端猜忌,在以去年的「烏克蘭稀土」事件中,UMA 大戶便通過操控票權強行顛倒了黑白,造成了價值 700 萬美元的押注以錯誤的結果被裁定。

這些模糊性的存在是人們頻繁質疑 Polymarket 不夠公平的根源,也是預測市場需要解決的結構性問題。事實上,任何涉及現實世界複雜事件的預測市場,都會不可避免地面臨以下三重困境 —— 一是現實事件本身往往無法被清晰地二元化,地緣政治、軍事行動、外交博弈,本就充滿灰度;二是規則必須用語言表達,但語言天然存在解釋空間;三裁定機制一旦引入人工或治理參與,就不可避免地會利益博弈。

而從用戶角度出發,或許你需要盡早意識到 —— 在預測市場中,自己所下注的並不是「世界會發生什麼」,而是「規則最終會如何被解釋」。