年化8.5%的預測市場資金池,策略竟是一把梭哈?

- 核心觀點:Sui生態協議Ember Protocol推出的Polymarket Vault資金池存在顯著風險,其管理方Third Eye將超過90%的募集資金集中押注於單一政治預測事件,風控措施嚴重缺失,可能導致存款用戶面臨本金損失。

- 關鍵要素:

- 該資金池將約130萬美元存款中的118.7萬美元(超九成)集中押注於「川普提名Kevin Warsh為聯準會主席」事件,均價0.95美元,未做對沖。

- 儘管事件機率較高,但任命需經參議院確認,存在政治阻力等不確定性,押注結果具有跳躍性風險,管理方難以在突變時控制回撤。

- 與連續性價格波動的DeFi市場不同,預測市場由離散事件驅動,價格可能瞬間暴跌,策略失效時缺乏有效的止損或對沖手段。

- 資金池當前顯示年化收益率為8.52%,但該收益建立在高風險、高度集中的押注策略之上,本金安全面臨挑戰。

- 文章指出,DeFi資金池普遍存在因盈利模式和市場監督缺失導致的Curator風控漠視問題,而預測市場的特性使該問題更為嚴峻。

原創 | Odaily(@OdailyChina)

作者|Azuma(@azuma_eth)

DeFi 中的資金池(Vault)模式,想必大家都已經不陌生了。

用最直白的話來解釋,資金池的玩法就是:大家一起存錢進某個池子,然後由某個所謂的專業團隊(一般稱作 Curator)來管理資金,Curator 會透過各種複雜且動態的策略來賺取更高收益,最後大家一起分享利潤 —— 出錢的用戶拿走大頭收益,Curator 則會賺取一定的管理費或績效費。

可你聽說過聚焦預測市場的資金池嗎?

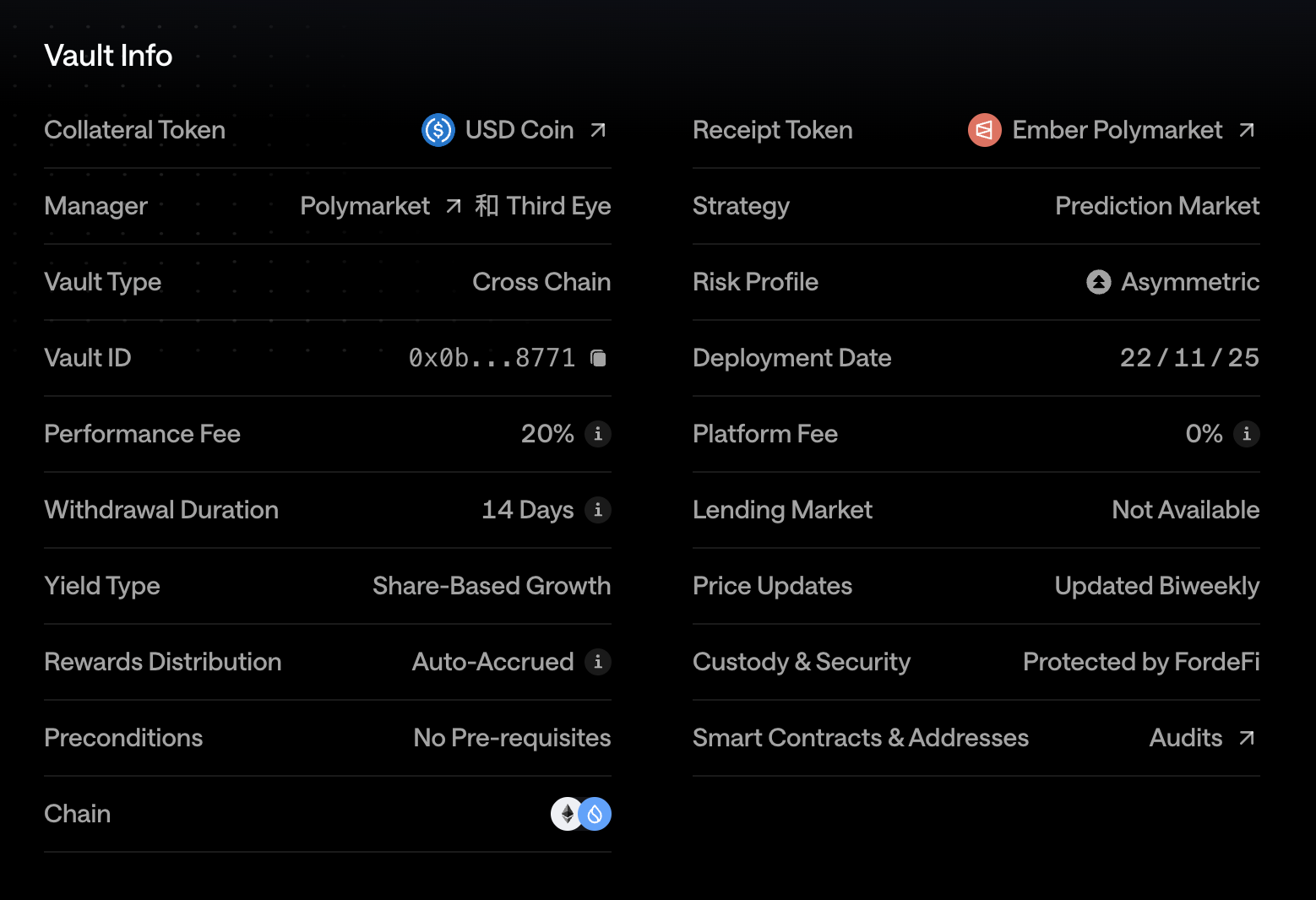

1 月 19 日,Sui 生態資金池管理協議 Ember Protocol 正式宣布推出了一款新的資金池產品 Polymarket Vault。該資金池由流動性基金 Third Eye 管理,該機構將負責在 Polymarket 上運行策略並創造收益,用戶則可向該池內存入 USDC 並分享收益。

Ember Protocol 官方頁面顯示,該資金池目前已吸收了 130 萬美元的存款,當前即時年化收益率為 8.52%(扣除 20% 的績效費後為 6.82%)。

Odaily 註:該池詳情頁顯示績效費為 20%,贖回週期為 14 天。

在利潤分享、風險結構等方面(風險結構是重點,下文會細說),Polymarket Vault 的運行邏輯與 DeFi 中常見的資金池並無二致,核心區別則在於,管理方 Third Eye「搞錢」的主陣地從相對成熟的 DeFi 市場變成了更早期的預測市場。

市場越早期,往往意味著高階玩家捕獲額外收益的空間也就越大。在這一點上,若管理方能夠有效運用專業優勢(比如透過高頻動態的做市去吃掛單補貼,或是圍繞體育市場進行更具精度的數據建模),理論上預測市場資金池確實存在著一定的市場空間。然而,在查看了 Polymarket Vault 的實操策略後,我們很難不去擔憂其中的潛在風險。

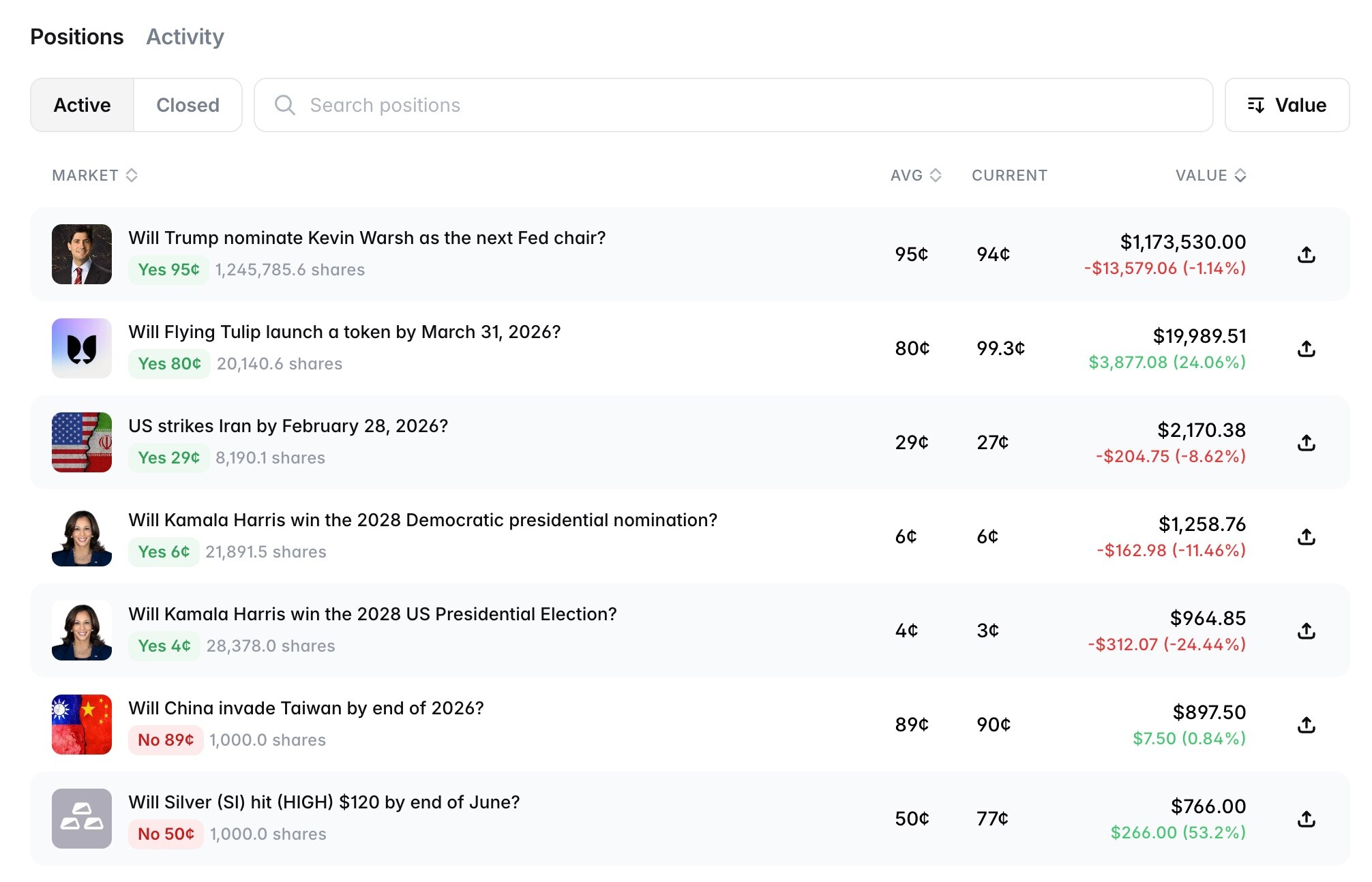

根據 Polymarket Vault 的披露,該資金池在 Polymarket 上的實操帳戶名稱為 third-eye(https://polymarket.com/@third-eye)。我們嘗試扒出了該帳戶的交易記錄,並使用 Deepseek 等 AI 工具分析了該帳戶的交易模式。

鏈上記錄顯示,該帳戶在 Polymarket 上的主要押注集中在政治領域,尤其是與聯準會相關的熱門事件,且操作上傾向於社群中常提到的「掃尾盤」玩法 —— 即聚焦高度確定性事件,用相對較小的風險(同時也意味著更高的成本)吃掉特定事件最後的利潤空間。

關於「掃尾盤」策略本身是否可行,社群之中的分歧始終存在,有人認為這是穩定理財局,也有人覺得遲早得挨一波大的(一坑抵百賺)。 這正是 Third Eye 所面臨的問題,如果該機構能夠做好單筆押注的倉位規模控制,問題倒也不至於如此扎眼(即便回撤,對整體影響也有限),但現狀卻偏偏是 —— Third Eye 的倉位太過集中,以至於風險和收益都綁在了單一事件的結果上。

更具體的來說,Third Eye 在「川普是否會提名 Kevin Warsh 為下一任聯準會主席」的事件上,以 0.95 美元的均價押注了近 118.7 萬美元的資金(已浮虧 1.3 萬美元),且未透過押注其他候選人來進行對沖。這已佔據了該資金池所募集的 130 萬美元中的逾九成,幾乎等同於一把梭哈。

雖然川普此前已表態將會提名 Kevin Warsh 掌管聯準會,但這仍需要經過美國參議院確認程序才能正式生效,且客觀上這一進程在民主黨和共和黨(部分議員認為應等待對鮑威爾的調查結束)雙邊都存在一定的阻力。這也是為什麼在川普表態之後,該事件的機率仍停留在 95% 左右。

如果你是自己在 Polymarket 上交易,我會同意這是一筆沒毛病的押注,畢竟 Kevin Warsh 接任仍是大機率事件。可 Third Eye 的情況卻截然不同,它使用的是用戶存在 Polymarket Vault 內的資金,一旦出現意外情況,你猜結果會是什麼?

在關於管理方的策略執行風險方面,Ember Protocol 是這麼描述的:「執行風險源於管理者可能無法有效實施其策略或按預期部署抵押品。這可能是由多種因素造成,例如交易執行的延遲、網路壅塞,或是 DeFi 協議本身的技術故障。此外,時機不當或交易執行錯誤可能導致回報不及預期或直接的經濟損失。儘管管理者會採用自動化工具和操作保障措施來降低這些風險,但執行風險仍然是去中心化市場和基於智能合約的交易的內在特徵。」

所以前邊那一問的答案很簡單,如果 Third Eye 對 Kevin Warsh 的押注遭遇意外,所有 Polymarket Vault 存款用戶將共同承擔損失,別說 8.5% 的利息了,能保住本金都是奢望。

在 DeFI 資金池之中,Curator 對風控的漠視也是一個普遍存在的問題,這即是 Curator 盈利模式驅動下的結果,也是因為市場缺乏有效的監督及問責機制 —— 詳情可參閱《DeFi 中的 Curator 角色是什麼?會是本輪週期的暗雷嗎?》

而與 DeFi 相比,預測市場面臨的風控壓力可能更為嚴峻。 原因在於,DeFi 市場的標的價格變化往往是連續性的,管理方在策略失效時尚可透過對沖、止損甚至清算來控制回撤,但預測市場的波動往往由離散的現實事件驅動,價格的變化往往是跳躍性的,在突變來臨之時,管理方很難去控制回撤的大小。

簡單設想一下,假如某時某刻市場突然爆出了 Kevin Warsh 無法履任下一屆聯準會主席(你別管原因是參議院阻礙,還是川普變卦,還是個人意外),該事件中 YES 的份額價格必將從 0.95 美元瞬間暴跌甚至歸零,你很難在這一過程中做些什麼來減少損失 —— 哪怕你折價賣出,也不會有人來接盤。

在這一假設存在實現機率的條件下,你很難去認可 Third Eye 的風控質量以及策略合理性。就問個最簡單的問題,在已知其利潤來源的情況下,衝著這 8.5% 的收益,你敢去存嗎?