Kalshi首份研報出爐:預測CPI時,群體智慧如何吊打華爾街智庫

- 核心观点:预测市场在通胀预测上优于华尔街共识。

- 关键要素:

- 整体预测误差比共识预期低40.1%。

- 在重大冲击事件中,预测优势扩大至60%。

- 市场与共识分歧是冲击事件的强预警信号。

- 市场影响:为投资与政策决策提供更优预测工具。

- 时效性标注:长期影响。

本文來自: Kalshi Research

編譯|Odaily 星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

編按:頭部預測市場平台Kalshi 昨天宣布推出一款全新的研報專欄 Kalshi Research,旨在向那些對預測市場相關主題感興趣的學者和研究人員提供Kalshi 的內部數據。該欄目的首篇研究報告顯已發布,原文標題為《 Kalshi 在預測通膨方面優於華爾街》(Beyond Consensus: Prediction Markets and the Forecasting of Inflation Shocks)。

以下為該報告原文內容,由Odaily 星球日報編譯。

概述

一般在重要經濟統計數據發布的前一周,大型金融機構的分析師和高級經濟學家都會給予預期數值的估計。這些預測匯總在一起後會被稱為“共識預期”,已被廣泛視為洞察市場變化與調整倉位佈局的重要參考。

在本研究中,我們比較了共識預期與Kalshi 預測市場的隱含定價(下文有時會簡稱「市場預測」)在預測同一個核心宏觀經濟訊號- 同比整體通膨率(YOY CPI) —— 真實數值方面的表現。

核心亮點

- 整體準確度佔優:在所有市場環境下(含正常環境和衝擊環境),Kalshi 預測的平均絕對誤差(MAE)比共識預期低40.1%

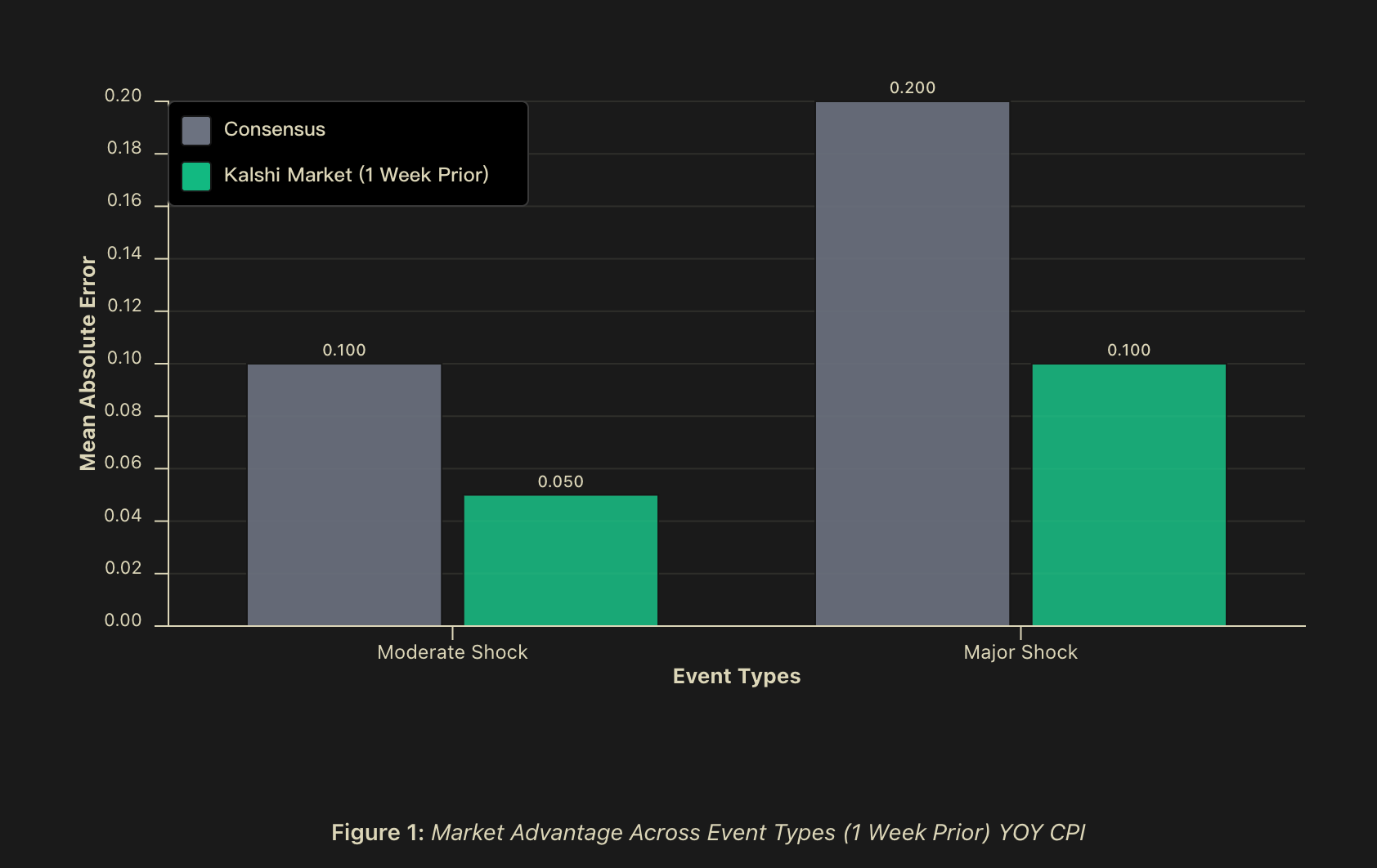

- 「衝擊Alpha」(Shock Alpha):在出現重大衝擊之時(大於0.2 個百分比),在提前一周的預測窗口內Kalshi 的預測比共識預期的MAE 要低50%,若在數據公佈前一天,MAE 會進一步擴大至60%;在出現中等衝擊之時(0.1 - 0.2 個百分比之間,在出現中等衝擊之時(0.1 - 0.2 個百分比的預期同樣要低50%,在數據公佈前一天則會擴大至56.2%。

- 預測訊號(Predictive Signal):當市場預測與共識預期的偏差超過 0.1 個百分比時,預測發生衝擊的機率約為81.2%,在數據公佈前一天則會升至約82.4%。在市場預測與共識預期不一致的情況下,市場預測在75% 的案例中更為準確。

背景

宏觀經濟預測者面臨一個內在挑戰:預測最為重要的時刻——即市場失序、政策轉向以及結構性斷裂之時——恰恰也是歷史模型最容易失效的階段。金融市場參與者通常會在關鍵經濟數據公佈前數日發布共識預測,將專家意見匯總為市場的預期。然而,這些共識觀點儘管有價值,卻往往共享相似的方法論路徑和資訊來源。

對於機構投資人、風險管理者和政策制定者而言,預測準確性的利害關係是不對稱的。在無爭議時期,稍好一點的預測只能提供有限的價值;但在市場混亂時期—— 當波動率飆升、相關性瓦解或歷史關係失效時——更優的準確性則可以帶來顯著的Alpha 收益並限制回撤。

因此,理解參數在市場波動時期的行為特徵至關重要。我們將聚焦於一項關鍵宏觀經濟指標— 年比整體通膨率(YOY CPI)—這是未來利率決策的核心參考指標,也是衡量經濟健康的重要訊號。

我們比較和評估了在官方數據發布前多個時間窗口內的預測準確性。我們的核心發現是,所謂的「衝擊Alpha」確實存在 —— 即在尾部事件中,基於市場的預測相較於共識基準可實現額外的預測精度。這種超額表現並不僅僅意味著純粹的學術意義,而是在預測誤差具有最高經濟成本的關鍵時刻,可顯著提升訊號品質。在這一背景下,真正重要的問題並非預測市場是否“總是正確”,而是它們是否提供了一種值得被納入傳統決策框架的、具有差異化價值的信號。

方法論

數據

我們分析了預測市場交易者在Kalshi 平台上的每日隱含預測值,涵蓋三個時間節點:資料公佈前一週(與共識預期發佈時間相符)、公佈前一天、公佈當天上午。所使用的每一個市場均為(或曾為)真實可交易的在運作市場,反映了在不同流動性水準下的真實資金部位。對於共識預期,我們收集了機構層級的YoY CPI 共識預測,這些預測通常在美國勞工統計局官方數據發布前約一週公佈。

樣本區間取自 2023 年2 月至2025 年中期,涵蓋了超過25 個月度CPI 發布週期,橫跨多種不同的宏觀經濟環境。

衝擊分類

我們根據相對於歷史水準的「意外幅度」將事件分成了三類。 「衝擊」被定義為共識預期與實際公佈數據之間的絕對差值:

- 正常事件:YOY CPI 的預測誤差低於0.1 個百分點;

- 中等衝擊:YOY CPI 的預測誤差介於0.1 至0.2 個百分點之間;

- 重大衝擊:YOY CPI 的預測誤差超過0.2 個百分點。

這個分類方法使我們能夠檢驗:預測優勢是否會隨著預測難度的變化而呈現系統性的差異。

績效指標

為了評估預測表現,我們採用以下指標:

- 平均絕對誤差(MAE):主要的準確度指標,計算方式為預測值與實際值之間絕對差的平均值。

- 勝率:當共識預期與市場預測之間的差異達到或超過0.1 個百分點(四捨五入至一位小數)時,我們會記錄哪一個預測更接近最終實際結果。

- 預測時間跨度分析:我們追蹤市場估值的準確性如何從發布前一周到發布日逐步演變,以揭示持續納入資訊所帶來的價值。

結果:CPI 預測表現

整體準確性更佔優

在所有市場環境下,以市場為基礎的CPI 預測相較於共識預測,平均絕對誤差(MAE)則低 40.1%。在所有時間跨度上,基於市場的CPI 預測MAE 比共識預期要低40.1%(提前一周)至42.3%(提前一天)。

此外,在共識預期與市場隱含值分歧的情況下,Kalshi 基於市場的預測展現出具有統計顯著性的勝率,範圍從提前一周的75.0% 到發布當天的81.2%。若將與共識預期打平的情況(精確到一位小數)一併計入,基於市場的預測在提前一周時約有85% 的情況下與共識持平或表現更優。

如此高的方向性準確率顯示:當市場預測與共識預期出現分歧時,這種分歧本身對「是否可能發生衝擊事件」具有顯著的資訊價值。

“衝擊Alpha”確實存在

預測準確度的差異在衝擊事件期間表現得特別明顯。在中等衝擊事件中,當發佈時間一致時市場預測的MAE 要與共識預期低50%,在數據公佈前一天這一優勢則會擴大至56.2% 乃至更多;在重大衝擊事件中,當發佈時間一致時市場預測的MAE 同樣要與共識預期低50%,在數據公佈前一天則可達到60% 的情況相當大衝擊

儘管衝擊事件的樣本數量較小(這在一個「衝擊本就高度不可預測」的世界中是合理的),但整體模式卻非常清晰:當預測環境最為艱難之時,市場的資訊聚合優勢反而最有價值。

然而,更重要的不僅是Kalshi 的預測在衝擊時期的表現更優,還在於市場預測與共識預期之間的分歧本身可能就是衝擊即將發生的訊號。在分歧的情況下,市場預測相對於共識預期的勝率達到 75%(在可比較時間窗口內)。另外閾值分析進一步顯示:當市場與共識的偏差超過0.1 個百分比時,預測發生衝擊的機率約為81.2%,而在數據公佈前一天,這一機率進一步上升至約84.2%。

這個在實踐層面具有顯著意義的差異表明:預測市場不僅可以作為與共識預期並列的競爭性預測工具,還可以作為一種關於預測不確定性的“元信號”,將市場與共識的分歧轉化為一種可量化的、用於預警潛在意外結果的早期指標。

衍生討論

一個顯而易見的問題隨之而來:為什麼在衝擊期間,市場預測會優於共識預測?我們提出了三種相互補充的機制來解釋這個現象。

市場參與者異質性與“群體智慧”

傳統的共識預期雖然整合了許多機構的觀點,但往往共享相似的方法論假設和資訊來源。計量經濟模型、華爾街研究報告以及政府資料發布構成了一個高度重疊的共同知識基礎。

相較之下,預測市場匯聚了具有不同資訊基礎的參與者所持有的部位:包括專有模型、產業層面的洞察、替代資料來源以及基於經驗的直覺判斷。這種參與者多樣性在「群體智慧」(wisdom of crowds)理論中具有堅實的理論基礎。該理論表明,當參與者掌握相關資訊且其預測誤差並非完全相關時,將來自多樣化來源的獨立預測進行聚合,往往能夠產生更優的估計結果。

而在宏觀環境發生「狀態切換」之時,這種資訊多樣性的價值尤為突出—— 擁有零散、局部資訊的個體在市場中進行交互,其資訊碎片得以組合,從而形成一個集體信號。

參與者激勵結構的差異

機構層級的共識預測者往往處於複雜的組織與聲譽體系之中,而這種體系會系統性地偏離「純粹追求預測準確性」的目標。職業預測者所面臨的職業風險,形成了一種非對稱的收益結構—— 較大的預測失誤會造成顯著的聲譽成本,而即便預測極其準確,尤其是通過大幅偏離同行共識而實現的準確性,也未必能獲得成比例的職業回報。

這種非對稱性誘發了「從眾行為」(herding),即預測者傾向於將自己的預測聚攏在共識值附近,即便其私人資訊或模型輸出暗示了不同的結果。原因在於,在職業體系中,「孤立地犯錯」的成本往往高於「孤立地正確」的收益。

與此形成鮮明對比的是,預測市場參與者所面臨的激勵機制實現了預測準確性與經濟結果之間的直接對齊—— 預測準確意味著盈利,預測錯誤意味著虧損。在這體系中,聲譽因素幾乎不存在,偏離市場共識的唯一代價是經濟上的損失,完全取決於預測是否正確。這種結構對預測準確性施加了更強的選擇壓力—— 能夠系統性識別共識預測錯誤的參與者會不斷累積資本,並透過更大的部位規模增強其在市場中的影響力;而那些機械性跟隨共識的參與者,則會在共識被證明錯誤時持續遭受損失。

在不確定性顯著上升的時期,當機構預測者偏離專家共識的職業成本達到最高點時,這種激勵結構的分化往往最為明顯,且在經濟意義上最為重要。

資訊聚合效率

一個值得注意的經驗事實是:即便在數據公佈前一周—— 這一時間點與共識預期發布的典型時間窗口一致—— 市場預測仍然表現出顯著的準確性優勢。這表明,市場優勢並非僅僅源自於預測市場參與者通常被提及的「資訊獲取速度優勢」。

相反,市場預測可能更有效率地聚合了那些過於分散、過於行業化或過於模糊,以至於難以被正式納入傳統計量經濟預測框架的資訊碎片。預測市場的相對優勢,可能並不在於更早接觸到公共信息,而在於其能夠在相同時間尺度內,更有效地綜合異質信息—— 而基於問卷調查的共識機制,即便擁有同樣的時間窗口,也往往難以高效處理這些信息。

限制與注意事項

我們的研究結果需要做出一項重要限定。由於整體樣本僅涵蓋約 30 個月,重大衝擊事件在定義上本就十分罕見,這意味著對於較大的尾部事件,統計效力仍然有限。更長的時間序列將增強未來的推斷能力,儘管目前的結果已強烈暗示了市場預測的優越性與訊號的差異性。

結論

我們記錄了預測市場相對於專家共識預期在系統性和經濟意義上的顯著尤其表現,尤其是在預測準確度最為關鍵的衝擊事件期間。基於市場的CPI 預測整體的誤差要低約 40%,而在重大結構性變化時期,其誤差降低幅度可達約60%。

基於這些發現,未來的幾項研究方向變得尤為重要:一是透過更大樣本規模、跨多種宏觀經濟指標,研究「衝擊Alpha」事件本身是否可以透過波動性和預測分歧指標進行預測;二是預測市場在何種流動性門檻之上,能夠穩定地超越傳統預測方法;三是預測市場的預測值與由高頻交易金融工具的隱含關係。

在共識預測高度依賴相關性較強的模型假設與共享資訊集的環境中,預測市場提供了一種替代性的資訊聚合機制,能夠更早捕捉到狀態切換,並更有效率地處理異質資訊。對於那些需要在結構性不確定性和尾部事件頻率不斷上升的經濟環境中做出決策的主體而言,「衝擊Alpha」或許不僅僅代表著預測能力的漸進式改進,更應成為其穩健風險管理基礎設施的一個基本組成部分。