從「極客玩具」到「出廠標配」,Web3手機八年進化史

- 核心观点:Sei与小米合作,推动Web3手机向大众普及。

- 关键要素:

- 小米新机预装Sei钱包与DApp平台。

- 采用MPC技术,实现免助记词登录。

- 计划2026年试行线下稳定币支付。

- 市场影响:有望将亿级用户引入Web3生态。

- 时效性标注:长期影响。

原文作者:Sanqing,Foresight News

12 月10 日,高性能公鏈Sei 宣布與全球第三大智慧型手機製造商小米合作。 Sei 基金會將開發新一代加密錢包和去中心化應用程式(DApp)發現平台,並直接預先安裝在小米麵向全球市場(中國大陸和美國除外)的新款智慧型手機中。

雙方計畫利用多方運算(MPC)技術,讓用戶可以透過Google 或小米帳號直接登入錢包,摒棄了令一般用戶望而生畏的「助記詞」。雙方也計劃在2026 年第二季於香港和歐盟等地區試行穩定幣支付系統,支援用戶直接使用USDC 等代幣在小米的2 多萬條線下零售店購買電子產品。

回顧:Web3 手機的七年演進

初代嘗試(2018–2020):硬蕊安全與狂野想像

圖源網絡,由AI 製作合輯

2018 年前後,伴隨著加密市場的第一次大牛市,第一批「區塊鏈手機」誕生了。這段時期的代表是Sirin Labs 的Finney 和HTC 的Exodus 1,它們的設計理念是「硬體主權」和「極致安全」。

以Sirin Labs 的Finney 為例,這款手機擁有獨特的滑蓋式「安全螢幕」,透過物理隔離的方式專門用於顯示交易詳情和輸入密碼,確保即使主系統中毒,資金也是安全的。 HTC 和幣安合作開發Exodus 1 ,引入了「Zion Vault」,利用手機晶片的可信任執行環境(TEE)來儲存私鑰。

除了Sirin 和HTC,還有一款名為SikurPhone 的設備值得一提,它代表了當時對「封閉系統」的嘗試。 SikurPhone 由巴西安全公司推出,主打「防駭客」和內建冷錢包。它的極端之處在於運作高度封閉的SikurOS,不允許使用者自行安裝第三方應用(需經過製造商評估),以減少攻擊面。

除了安全存儲,當時的創業家還有更賽博朋克的想像。 Pundi X 推出的Blok On Blok(BOB)手機,試圖解決通訊的去中心化問題。這款模組化手機讓用戶在「安卓模式」和「區塊鏈模式」間切換,宣稱能在不透過行動電信商的情況下,利用去中心化網路進行通話和傳輸資料。

此階段Electroneum 發表了售價僅80 美元的M1 手機。它瞄準發展中國家,允許用戶透過手機進行「雲端挖礦」來賺取代幣支付話費。雖然當時因體驗不佳而未成氣候,但它實際上是後來“手機即礦機”和JamboPhone 模式的鼻祖。

然而,這些設備最終都未能逃脫商業失敗的命運。 Finney 售價高達999 美元且銷量慘淡,Pundi X 的去中心化通訊因缺乏用戶基數而難以落地。當時的技術特徵過於強調將手機變成“冷錢包”或“全節點”,這對普通用戶而言門檻過高,導致產品只能在極客圈內流轉。

主流廠商試水溫(2019–2022):謹慎的探索

圖源網絡,由AI 製作合輯

在看到早期創業者的嘗試後,主流手機廠商開始以更謹慎的方式試水溫。三星在Galaxy S10 系列中整合了Samsung Blockchain Keystore,這讓數千萬旗艦用戶在理論上都擁有了硬體級加密錢包。

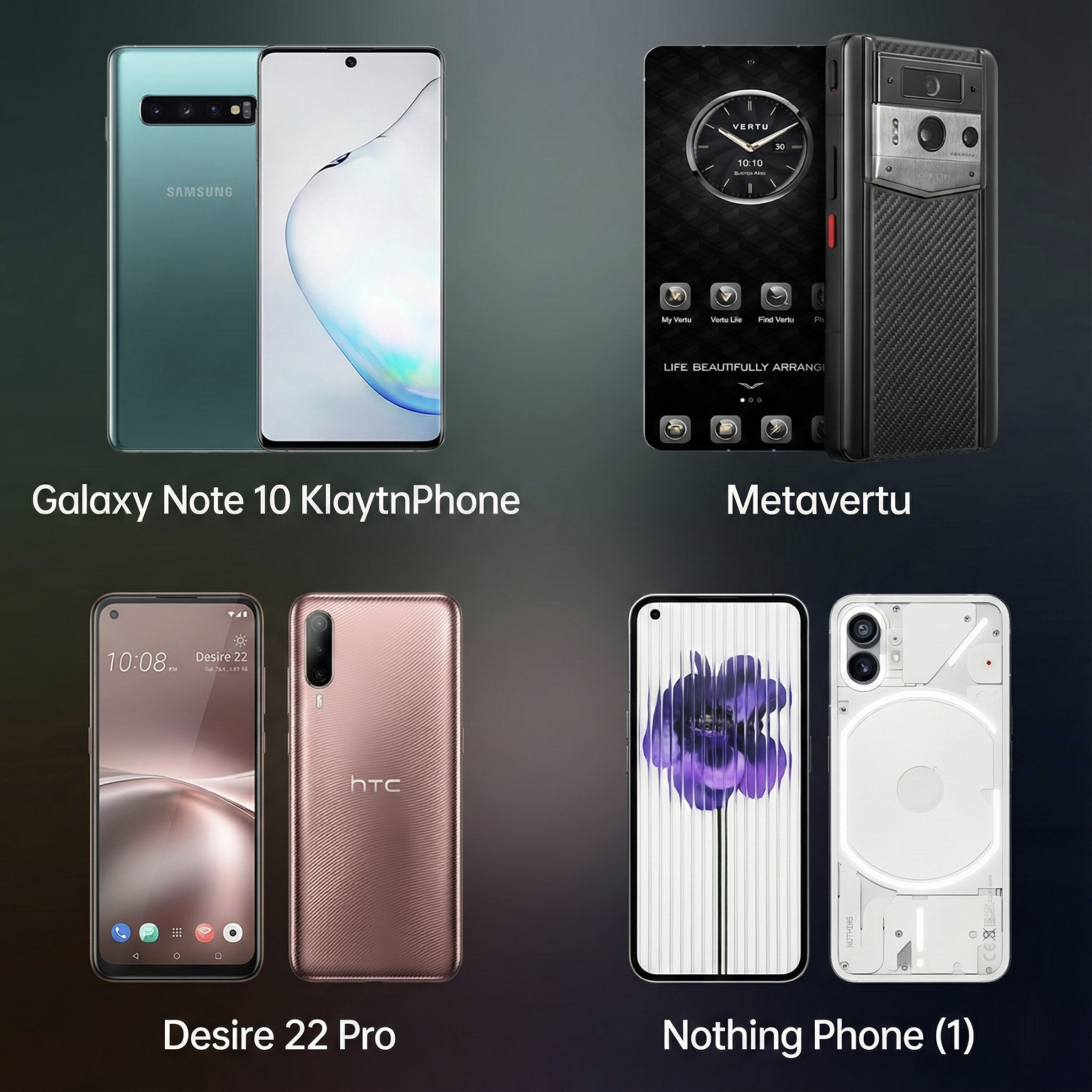

值得注意的是,三星其實早在2019 年就埋下了「買手機送代幣」的伏筆。在其Galaxy Note 10 的「KlaytnPhone」特別版中,三星與韓國網路巨頭Kakao 合作,隨機附贈了2,000 枚KLAY 代幣。這可視為後來Solana Saga 成功模式的最早雛形,只是當時僅限於韓國市場,未在全球引發轟動。

這段時期也出現了針對特定細分市場的嘗試。例如Vertu 推出的Metavertu,售價高達數萬美元,主打「雙系統」切換和奢華服務,試圖吸引加密富豪。 HTC 也轉型推出了主打元宇宙概念的Desire 22 Pro。

儘管大廠的加入帶來了更好的硬體體驗,但這一階段的局限性依然明顯:Web3 功能往往被隱藏在深層菜單中,或者僅作為一種營銷噱頭,未能從根本上改變用戶的使用習慣。

這階段除了大廠的「硬體皮夾」嘗試(三星)和「奢華噱頭」(Vertu),還有「軟體定義會員」的輕量化路徑,Nothing Phone。 Nothing Phone 與Polygon 合作,透過「Black Dot」 NFT 建立了一套去中心化的會員忠誠度計畫。

新一代浪潮(2023–2025):生態綁定與基礎設施化

圖源網絡,由AI 製作合輯

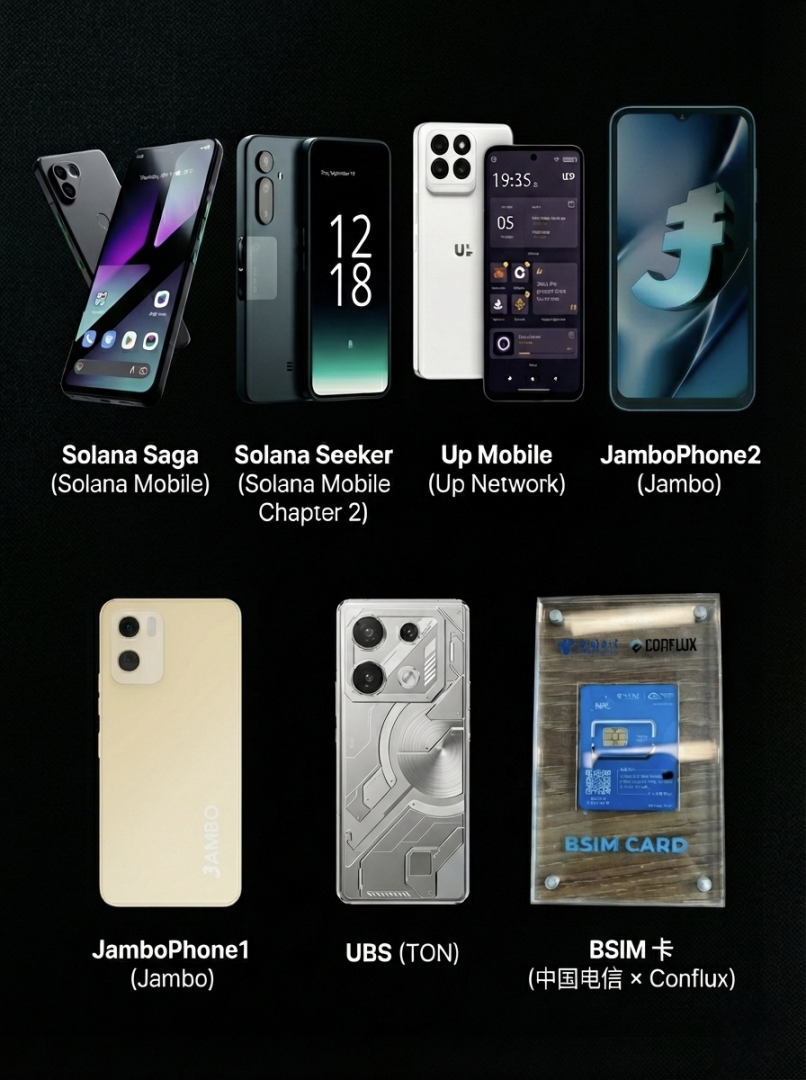

進入2023 年,Web3 手機市場被Solana Saga 徹底激活,開啟了「生態綁定」與「代幣激勵」的新時代。 Solana Saga 最初因性價比不高而銷售停滯,但隨著附贈的BONK 代幣空投價值超過了手機售價,這款手機瞬間售罄,被稱為「分紅手機」。

隨後的Solana Seeker(Chapter 2)延續了空投這一邏輯,透過綁定「靈魂綁定代幣」(SBT)來防止黃牛倒賣,並引入了TEEPIN 架構以支援去中心化基礎設施網路。

同時,生態競爭日益激烈。 TON 生態推出了Universal Basic Smartphone(UBS),同樣定價99 美元,直接挑戰JamboPhone。 TON 手機利用Telegram 的龐大用戶群,主打「數據分紅」,讓用戶不僅能透過做任務賺錢,還能透過出售自身數據獲利。 Binance Labs 孵化的Coral Phone 也加入了戰局,旨在為BNB Chain 生態打造專屬的硬體入口,並聚焦於多鏈聚合和AI 功能。

在低端市場,JamboPhone 以99 美元的超低價格殺入賽道,作為「超級應用」的入口,透過「學習賺錢」(Learn to Earn)模式吸引非洲和東南亞的用戶。 Up Mobile 等新玩家也開始結合AI 和Move 語言技術分一杯羹。 Jambo 已經推出了第二代產品。在保持99 美元售價的同時,將記憶體升級到了12GB RAM(雖然處理器仍是入門級),但已經能夠適應在新興市場運行更多Web3 任務和「超級應用」的需求。

中國電信和樹圖Conflux 推出的BSIM 卡展示了另一條路徑:一張內建高效能安全晶片的SIM 卡。用戶只需更換SIM 卡,即可將任何普通安卓手機轉換為更高安全等級的Web3 裝置。這種「特洛伊木馬」式的策略,為合規市場的大規模普及提供了全新思路。

趨勢:五個方向的轉變

縱觀這八年的發展,我們可以清楚地看到Web3 手機正在發生的五個關鍵轉變。

硬體能力與安全架構正在升級。 早期的安全主要依賴軟體或簡單的TEE 隔離,而現在,科技正向更複雜的方向演進。 Solana Seeker 引入了TEEPIN(可信任執行環境平台基礎設施網路) 架構,使手機能夠作為可信任節點參與DePIN 網路建設。中國電信和樹圖Conflux 推出的BSIM 卡,直接將私鑰產生和儲存整合在SIM 卡中,實現了電信級的硬體安全。小米與Sei 的合作則採用了MPC 技術,讓用戶可以透過Google 帳號一鍵登錄,在無助記詞的情況下實現安全管理。

生態綁定成為標配。 現在的Web3 手機不僅是通用的加密設備,更是特定公鏈生態的入口。 Saga 綁定Solana,Up Mobile 綁定Movement Labs,而JamboPhone 則以Aptos 為基礎,進一步聚合了Solana 和Tether 支付生態,成為新興市場的超級應用入口。手機成為了公鏈分送應用程式、留存用戶的管道。

空投或激勵主導用戶成長。 用戶購買Web3 手機的動機已經從「安全儲存」變成了「獲取收益」。 Saga 的成功證明了硬體可以作為「虧本引流」的工具,透過後續的代幣空投或其他激勵措施來補償用戶。這種「手機即礦機」或「手機即金鏟子」的經濟模型,成為了目前市場最強勁的驅動力。

應用場景優先於技術概念。 早期產品沉迷於「運行全節點」等極客功能,而現在的重點轉向了實際應用。小米與Sei 的合作核心在於穩定幣支付,JamboPhone 聚焦於內建應用帶來的流量變現。解決實際支付和應用分發問題,比純粹的技術堆砌更具吸引力。

通路與規模經濟開始顯現。 Solana Saga 賣出2 萬台被視為巨大成功,但在小米每年1.68 億台的出貨量面前,這只是九牛一毛。當小米這樣的大廠開始透過系統更新預裝錢包時,Web3 用戶的成長量級將從「萬」躍升至「億」。這種規模效應是任何垂直領域的加密手機廠商都無法比擬的。

結語:推倒圍牆,融入大眾

在這八年的演進中,我們曾試圖透過建造昂貴、封閉的Web3 手機來建立一座座安全的堡壘。但現實證明,真正阻礙Web3 普及的「圍牆」,並非安全,而是助記詞的複雜性與使用體驗的割裂感。

真正有價值的Web3 手機,終將不再需要標榜自己是「Web3 手機」。它應該像今天的5G 手機一樣,你無需理解背後的通訊協議,只需享受它帶來的極速體驗。

Solana Mobile 證明了由利益驅動的破圈是可行的,而SEI 聯手小米正在嘗試證明,由體驗驅動的融合才是長久之計。在這場從「硬派玩具」到「大眾工具」的演變中,誰能把Web3 的技術門檻降得越低,誰能把這堵認知的圍牆徹底推倒,誰就將手握通往下一個億級用戶量的入場券。