為什麼說即將到來的量化寬鬆是泡沫製造機?

- 核心观点:美联储宽松政策正刺激资产泡沫。

- 关键要素:

- 资产负债表扩张与利率下调。

- 财政赤字庞大且债务货币化。

- 资产估值高企与信贷充裕。

- 市场影响:推高金融资产价格,加剧泡沫风险。

- 时效性标注:中期影响

作者| @RayDalio

編譯| Odaily星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

你看到聯準會宣布將停止量化緊縮(QT),並啟動量化寬鬆(QE)了嗎?雖然官方稱這只是一個“技術性操作”,但無論怎樣,這都屬於實質性的寬鬆舉措。對我來說,這正是值得密切關注的訊號之一,用來追蹤我在上一本書中所描述的「大債務週期(Big Debt Cycle)」進程。

正如鮑威爾主席所說:“…在某個時點,我們希望儲備金能開始逐步增長,以適應銀行體系和經濟體量的擴張。所以我們將在某個時點開始增加儲備金…”

聯準會究竟會增加多少儲備,是我們接下來必須重點觀察的。

由於聯準會的一項核心職責是在資產泡沫期間控制“銀行體系的規模”,因此我們既要關注它通過降息實施寬鬆的節奏,也要留意其資產負債表的擴張速度。更具體地說,如果未來出現以下情形:

——資產負債顯示顯擴張;

——利率持續下修;

——財政赤字依然龐大;

那就可以視為典型的「財政部與聯準會聯手,透過貨幣化政府債務來刺激經濟」的情形。

若這種狀況發生在私人信貸與資本市場信貸創造仍然旺盛、股市創出新高、信用利差處於低位、失業率接近歷史低點、通膨高於目標、AI 相關股票處於泡沫階段(根據我的泡沫指標確實如此)之時,在我看來,美聯儲的刺激政策無異於在製造泡沫。

鑑於政府及許多政策制定者如今主張大幅放鬆限制,以便透過貨幣與財政政策實現“資本主義式增長衝刺”;再考慮到巨額赤字、債務與債券供需矛盾正逐步加劇,我完全有理由懷疑——這次所謂的“技術性調整”,可能不僅僅是技術問題那麼簡單。

我理解,聯準會目前高度關注“資金市場風險”,因此傾向於優先維護市場穩定,而不是激進地對抗通膨,尤其是在當前政治環境下。但同時,這是否會演變為全面的QE 刺激(即大規模淨資產購買),仍有待觀察。

此時,我們不應忽視這樣一個事實:當美國國債供給大於需求、央行被迫「印鈔」買債、而財政部為了彌補長期債券需求不足而縮短發債期限時,這些現象正是「大債務週期後期」的典型特徵。

雖然我在《國家如何破產:大周期》( How Countries Go Broke: The Big Cycle )一書中已經系統解釋了其運作機制。此刻,我想指出,我們正接近這一周期的關鍵節點,並簡要回顧其中的邏輯。

授之以魚不如授之以漁

我希望透過分享自己對市場機制的思考,幫助你理解正在發生的事情。我會指出我所看到的邏輯,至於如何判斷與行動,則留給你自己,因為這樣對你更有價值,也能避免我成為你的投資顧問(對我而言也更合適)。

正如您在下圖中所見,當聯準會或其他央行購買債券時,它會釋放流動性,並壓低實際利率。接下來會發生什麼,取決於這些流動性流向何處。

- 如果流動性主要停留在金融資產市場,那麼金融資產價格將被推高,實際收益率下降,市盈率擴張、風險利差收窄、黃金價格上漲,從而形成「金融資產通膨」。這種情況會使持有金融資產的人受益,而沒有資產的人被邊緣化,從而擴大財富差距。

- 通常情況下,部分流動性會在一定程度傳導至商品、服務與勞動市場。不過,在目前自動化加速取代勞動力的背景下,這種傳導效應可能比過去更弱。如果通膨被推高到一定程度,名目利率的上升幅度可能超過實際利率的下降,從而在名目與實際層面同時打擊債券和股票。

QE 的本質:透過相對價格傳導

金融市場的一切波動都源自於相對吸引力的變化,而非絕對水準。

簡單來說,每個人都擁有一定數量的資金與信貸,央行透過政策來影響這些數量。而人們的投資決策,取決於不同資產之間相對預期報酬的比較。

舉例來說,人們會根據借貸成本與潛在收益的比較來決定借入還是出借資金。資產配置的選擇,主要取決於各種選擇的相對總回報(即資產收益率+ 價格變動)。例如,黃金的殖利率是0%,而10 年期美債殖利率約為4%。如果你預期黃金每年漲幅低於4%,你會選擇債券;反之,如果預期漲幅超過4%,黃金就更有吸引力。

在判斷黃金或債券表現時,必須考慮通膨,因為通膨會削弱購買力。一般而言,通膨越高,黃金表現越好——因為貨幣貶值導致其購買力下降,而黃金的供應成長有限。這也是我為何始終關注貨幣與信貸供給,以及聯準會和其他央行的動向。

從長期來看,黃金的價值與通膨走勢高度相關。通貨膨脹率越高,債券的吸引力越低。例如,當通膨為5%、債券收益僅4%時,債券的實際殖利率為-1%,那麼債券的吸引力就會降低,而黃金的吸引力上升。因此,央行發放的貨幣和信貸越多,我預期通貨膨脹率也會越高,債券相對於黃金的吸引力也會越低。

在其它條件不變的情況下,如果聯準會進一步擴大QE,預計將降低實際利率,並透過壓縮風險溢價、壓低實際收益率、推高本益比來增加流動性,尤其會推高長久期資產(如科技、AI、成長股)和抗通膨資產(如黃金、通膨掛鉤債券)的估值。而當通膨風險重新覺醒時,具有實體資產屬性的企業(如礦業、基礎建設、能源等)可能會優於純科技類資產。

當然,這些效應存在滯後。量化寬鬆引發的實際利率下行會在通膨預期抬升後逐步顯現。名義估值或許仍會擴大,但實際報酬率將被削弱。

因此,我們完全可以合理預期,類似1999 年底或2010–2011 年的情形可能重現——流動性推動的上漲狂潮終將變得過於冒險,不得不被遏制。而在這種狂熱階段、以及最終收緊之前,往往就是賣出的最佳時機。

這次不同:美聯儲“在泡沫中寬鬆”

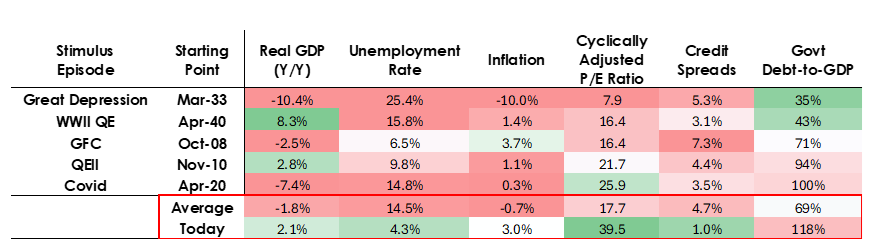

雖然我預期其機制會如我所述運作,但此次量化寬鬆政策實施條件與以往截然不同。因為這次寬鬆政策的目標是泡沫的形成而非泡沫的破裂。更具體地說,過去量化寬鬆政策的實施如下:

- 資產估值下跌、價格低廉或未高估;

- 經濟正在萎縮或極度疲軟;

- 通膨水準較低或正在下降;

- 債務和流動性風險突出、信用利差較大。

所以,量化寬鬆政策曾是「刺激了經濟衰退」。

而如今,情況恰恰相反:

- 資產估值居高不下並持續上漲。例如,標普500 獲利報酬率為4.4%,10 年期美債名目殖利率為4%,實質殖利率約1.8%,股權風險溢酬僅約0.3%;

- 經濟相對穩健(過去一年實際成長約2%,失業率僅4.3%);

- 通膨高於目標(略高於3%),但處於相對溫和的水平,而去全球化與關稅摩擦進一步推升物價;

- 信貸充裕,流動性充足,信用利差接近歷史低點。

因此,本輪的量化寬鬆政策不會是“刺激經濟衰退”,而是“刺激經濟泡沫(stimulus into a bubble)” 。

讓我們來看看這些機制通常是如何影響股票、債券和黃金的。

由於政府財政政策目前極具刺激性(這主要是因為現有債務規模龐大、財政赤字嚴重,以及財政部在相對短期內大量發行國債),量化寬鬆(QE)實際上相當於將政府債務貨幣化,而不僅僅是向私營體系注入流動性。

這正是當前局勢與以往不同的根本之處——它看起來更具風險、更具通膨性。整體而言,這像是一場大膽而危險的豪賭:以成長為賭注,尤其是以人工智慧驅動的成長為目標,卻以極度寬鬆的財政、貨幣與監管政策作為支撐。我們必須密切注意這個過程,才能在複雜的宏觀環境中正確應對。