一文盤點當下最熱的四大Launchpad平台

- 核心观点:ICO结构性回归,机制更成熟。

- 关键要素:

- 基础设施升级,合规可配置。

- 分配机制优化,小额分散化。

- 流动性自动注入,稳定价格。

- 市场影响:提升投资透明度与市场秩序。

- 时效性标注:中期影响

本文來自:Green Dots 創辦人Stacy Muur

編譯|Odaily 星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

自2017 年那場瘋狂浪潮以來,IC0 正在首次實現真正的回歸—— 但這一次,它的運作方式與當年的「Gas 大戰」完全不同。

這並不是懷舊巡演,而是一場結構性的市場重塑,由全新基礎設施、更精細的分配設計以及更清晰的合規框架共同驅動。

在2017年,只要有人能寫個以太坊合約、配上份白皮書,就能在幾分鐘內籌集數百萬美元。那時沒有標準化的合規流程、沒有結構化的分配模型,更沒有後續流動性架構。

大多數投資者盲目衝入,結果代幣上線後往往以暴跌收場。之後,監管迅速介入,IC0 在接下來的幾年中消退,取而代之的是 VC 輪融資、SAFT 協議、交易所IEO,以及後來流行的追溯空投(Retrodrop)。

而到了 2025 年,鐘擺已再次擺回。

這次的改變,並不是專案以更低的估值啟動—— 事實上,許多專案的FDV(完全稀釋估值)甚至比過去還高。真正不同的是──獲取途徑的結構化重塑。

如今的 Launchpad 早已不再依賴拼手速或Gas 大戰。取而代之的,是透過KYC認證、信譽積分或社交影響力篩選參與者,並用小額分配(micro-tickets)代替巨鯨級額度,讓更多的用戶共享配售。

例如,在Buidlpad 平台上,我申購了Falcon Finance 的5000 美元公售額度,但最終只獲得了270美元的配額—— 其餘部分因超額認購而被退回。類似情況也曾出現在 Sahara AI,我申購了5,000 美元,最終只獲得600 美元配額。

這種超額認購機制並不會壓低價格,反而可透過縮小個人額度來維持高估值、擴大分配範圍。

監管也終於跟上了節奏。例如歐洲的 MiCA 法規已為合規的散戶參與提供了明確路徑。各大 Launchpad 將 KYC、地理限制、資格審查等功能做成了可配置選項,開發者只需幾次點擊即可啟用。

在流動性層面,有些平台則更進一步- 他們將售後流動政策直接寫入智能合約,並在銷售結束後自動注入流動性池(LP),或使用「低買高賣」的價格帶來穩定早期交易。

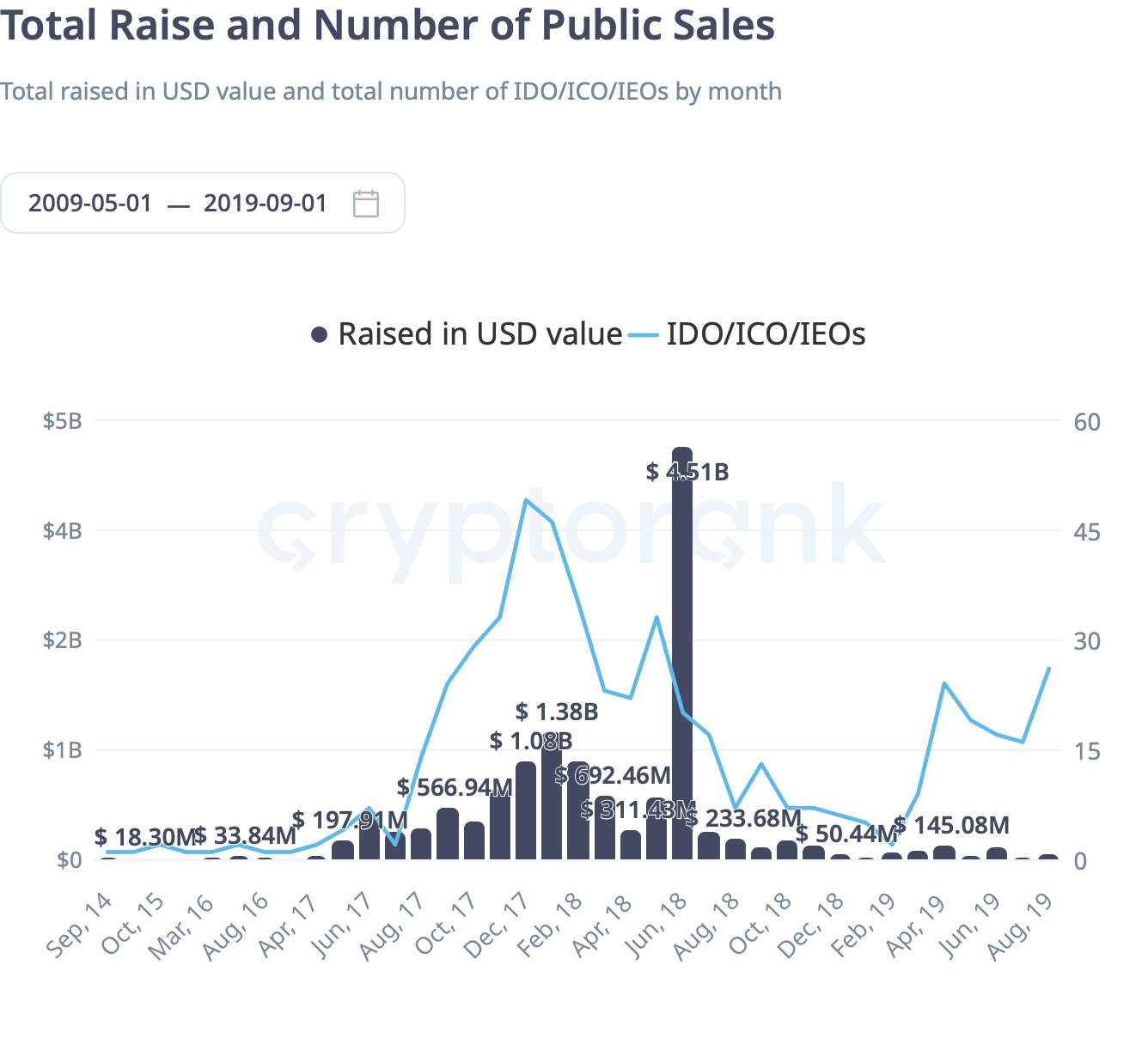

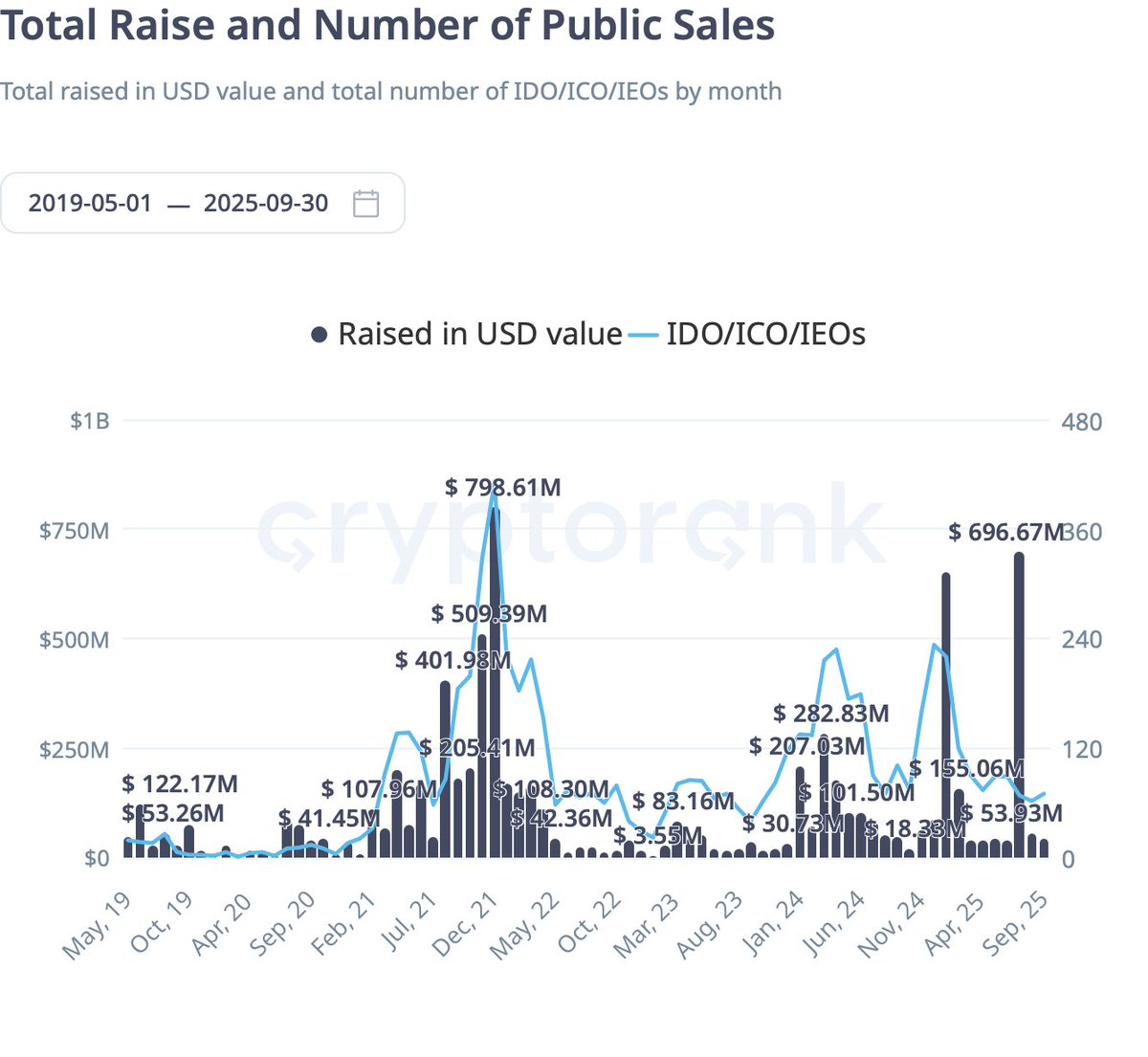

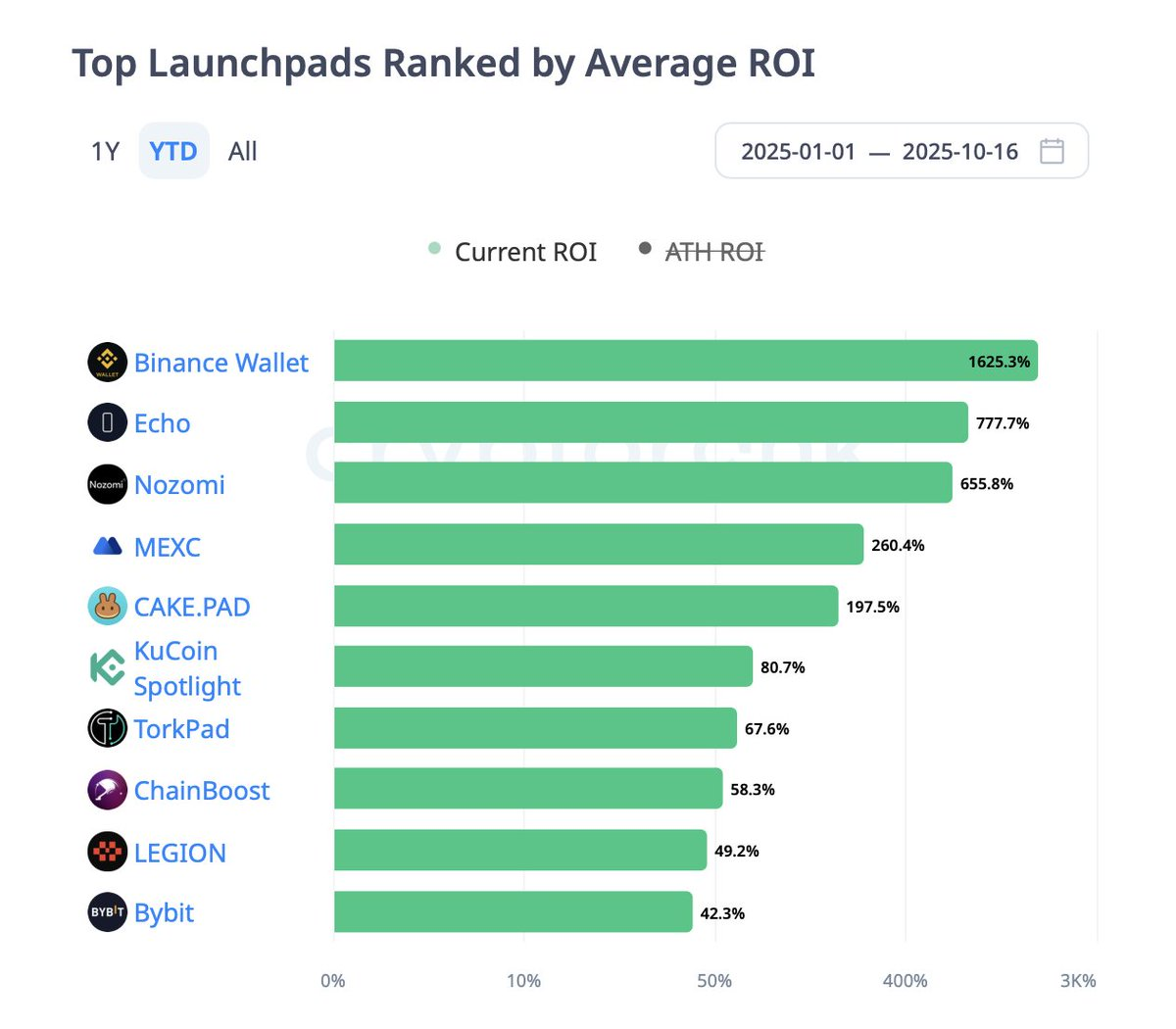

截至2025 年,IC0 已佔所有代幣銷售總量的約20%,相比兩年前微不足道的佔比,這是一場顯著的回溫。更關鍵的是,這次復興並非由單一平台推動,而是源自於一整代新的發布系統,每一個都在解決不同的痛點:

- Echo 的Sonar 支援跨鏈自架銷售,且合規功能可靈活開關。

- Legion 與Kraken 合作, 將基於信譽的分配機制融入了交易所繫統。

- MetaDAO 將國庫管控和流動性區間直接嵌入了發行環節。

- Buidlpad 專注於KYC 准入的社區優先分發模式,並引入了結構化退款機制。

這些平台共同將IC0 從一種混亂的籌資手段,轉變為有意設計的市場結構—— 在這裡,發行准入、銷售定價與流動性維護等等不再是事後的即興發揮,而是在機制層面被精密規劃。

每個平台都在試圖解決上一次IC0 浪潮中遺留的不同痛點。如今,它們共同構成了一個更有結構、更透明、更具投資吸引力的環境。

爆紅的Echo:自架式、合規模式可切換

由 Cobie 創立的Echo,憑藉其自託管公募工具Sonar,成為2025 年最具爆發力的代幣發射基礎設施之一。

與中心化Launchpad 或交易所IEO 不同,Echo 提供的是基礎設施,而非「發行市場」。專案團隊可自主選擇發售模式(固定價格、拍賣、金庫/信用模型),透過Echo Passport 自訂KYC、投資者認證、地理封鎖(geofencing) 等規則,並自行分發銷售連結- 同時可在 Solana、Base、Hyperliquid、Cardano 等多條鏈上同步發售。

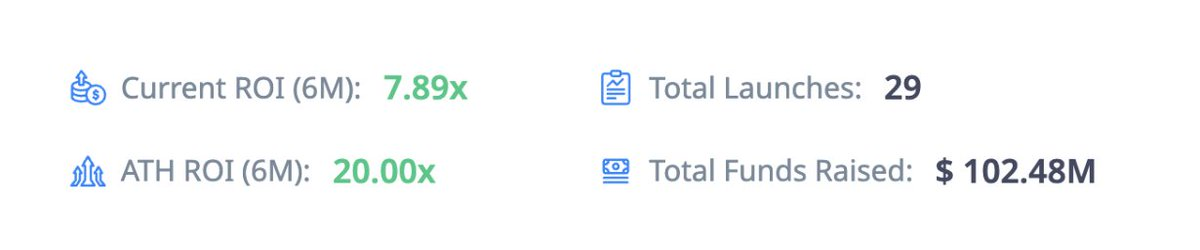

該平台核心數據表現如下。

Echo 最具代表性的成功案例是 Plasma。該專案於7 月以時間加權金庫模型(time-weighted vault model)出售了10% 的代幣供應,定價為0.05 美元,共吸引了超過5000 萬美元的認購資金。 Plasma 上線後峰值達到了 33.78 倍的歷史最高ROI(投資回報率),成為年度表現最強的IC0 之一。

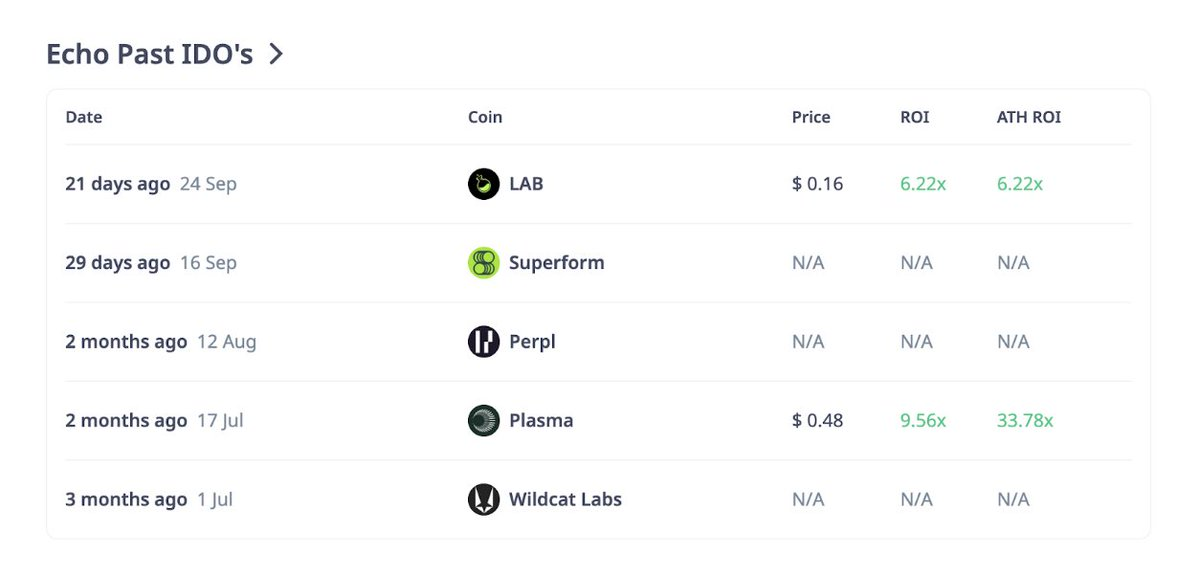

緊隨其後的是 LAB,在上線時實現了6.22 倍ROI 的表現。以下是Echo 近期發售項目的快照資料:

這些結果同時展示了Echo平台的巨大潛力與結果差異性。雖然 Plasma 和LAB 取得了亮眼回報,但其他項目(如Superform 或Perpl)尚未上線或尚未公佈績效數據。

Echo 本身並不會強制執行任何售後流動性框架——例如流動性池注入(LP seeding)、做市商參與要求或解鎖時間表等,這些都由發行方自行定義,而非平台標準化規定。

對投資者而言,Echo 的靈活性雖然使其成為本輪週期中ROI 最高的發射基礎設施,但同時也意味著投資者需要自行盡職調查(due diligence),參與前應重點核查以下幾點:

- 合規切換選項(Compliance toggles):包括KYC 與投資人認證要求;

- 銷售模式(Sale format):是金庫模式、拍賣模式或固定價格模式;

- 發行方的流動性計劃(Liquidity plan):因為Echo 不提供統一的流動性標準。

Legion & Kraken:聲譽與監管的融合

如果說 Echo 代表著由創辦人主導的靈活性,那麼Legion 則走向完全相反的方向——

一個結構化、基於聲譽門檻(reputation-gated)的公募管道。

今年9月,由Legion 獨家提供基礎設施支援的Kraken Launch正式上線。這是代幣銷售首次直接嵌入Kraken帳戶體系內進行,在符合MiCA法規的框架下,由信譽評分決定用戶的認購優先順序。

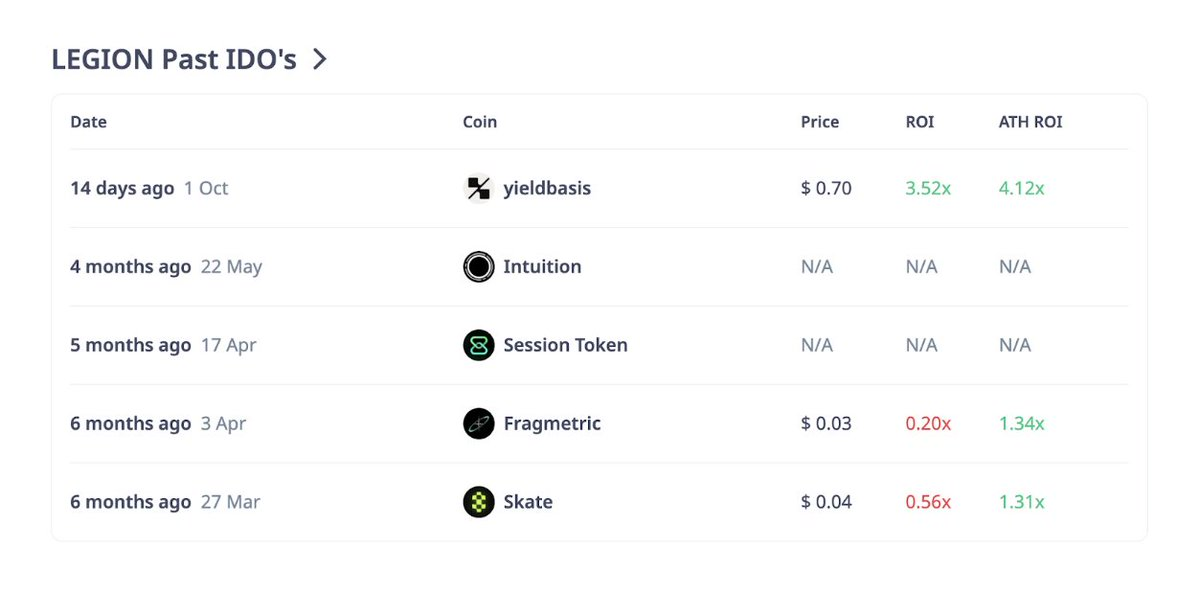

該平台核心數據表現如下。

Legion 的核心是其0-1000 分的信譽評分體系,該指標會綜合評估用戶鏈上活動、技術貢獻(如GitHub)、社交媒體參與度及他人背書等多維數據。

專案方可以將其代幣分配額度的20%-40% 保留給高信譽評分用戶,再將剩餘部分開放給先到先得或抽籤環節。這徹底顛覆了傳統IC0 分配模式— 不再獎勵使用程式實現最快點擊的用戶,而是獎勵真正的建造者、貢獻者和有影響力的社群成員。

以下是Legion 近期銷售數據概覽。

與Kraken 的整合為Legion 帶來了另一個重保障:交易所層級的KYC/反洗錢審核與初始流動性。你可以把它看作一種有社群分配機制的「加密版IPO」。早期案例如 YieldBasis 和Bitcoin Hyper,在聲譽分配階段(Merit Phase)出現嚴重超額認購,而低分用戶則被引導進入受限額度的公眾輪。

當然,這體係也並非完美。部分早期用戶指出,Legion 評分可能過度加權社群媒體影響力,導致X 上的超級用戶反超真實建設者。此外,其權重系統的透明度也有待提升。但相較過去的抽籤狂歡機制,這已是意義重大的升級。

對於投資者而言,最重要的無疑是Legion 評分。若想獲得頂級項目的分配額度,請儘早建立你的鏈上足跡與貢獻檔案。同時務必注意每個項目在發售時的「Merit/Public」 分配比例與機制,因為不同項目往往會根據策略調整此公式。

MetaDAO:以機制取代行銷

MetaDAO正在嘗試其他ICO平台從未涉足的領域:將售後市場政策直接編碼至協議層。

MetaDAO 的運作機制如下:若MetaDAO上的銷售成功,所有募集的USDC將進入一個由市場治理的資金庫,代幣鑄造權限也隨之轉移至該資金庫。其中20% 的USDC 加上500萬枚代幣將作為初始流動性注入Solana 上去中心化交易所的流動性池。該資金庫被預設編程為在IC0 價格以下自動買入代幣,在IC0 價格以上自動賣出,從而從第一天起就在錨定價格周圍形成軟性價格區間。

這聽起來簡單,卻徹底改變了早期交易動態。在常規IC0 中,若流動性匱乏或內部人士拋售,二級市場價格可能崩潰。而在MetaDAO 的價格帶機制下,早期價格走勢往往圍繞著一個明確區間波動,下跌幅度(wick-down)較淺,上漲泡沫(blow-off)也被限制在合理範圍內。這是一種機制(mechanism),而不是承諾(promise)—— 如果市場需求不足,金庫的儲備最終仍會耗盡,但它能在最關鍵的初期幾天內有效地塑造交易行為與市場預期。

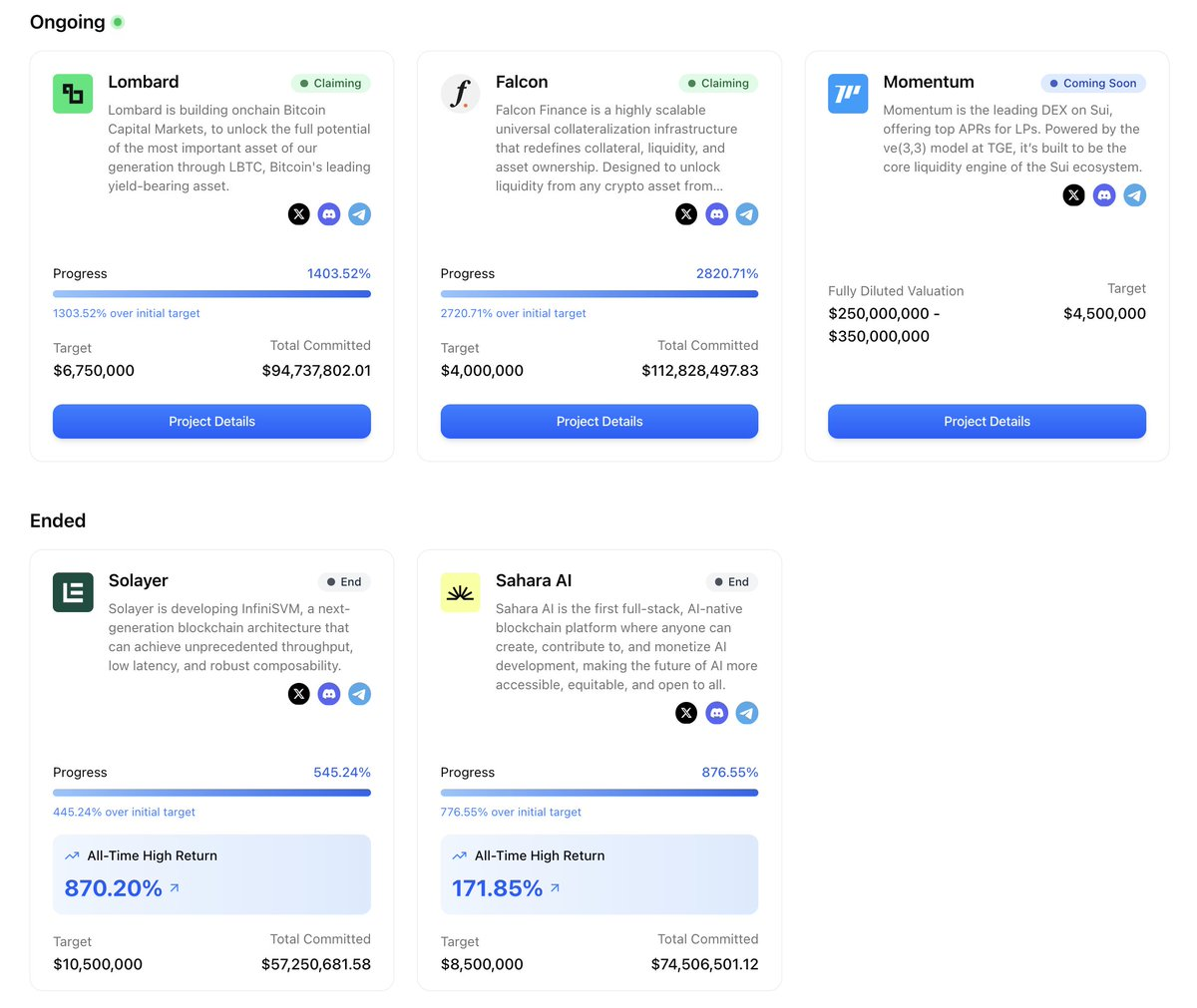

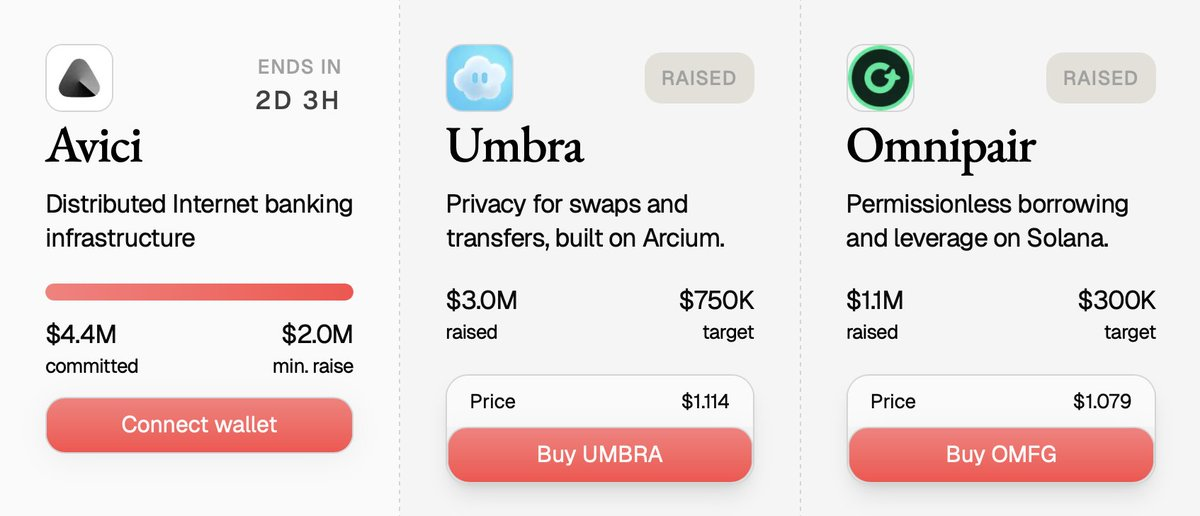

最具代表性的案例是Solana 隱私協議Umbra。 Umbra 的公募吸引了 超過10,000 名參與者,該專案的銷售吸引了超1 萬名參與者,認購金額突破1.5 億美元,銷售頁面即時公示了透明的大額認購數據,實現了完全透明的分配過程。這種即時透明、鏈上執行、機制驅動的分發體驗,讓人得以一窺更結構化的IC0 未來。

對於所有參與MetaDAO 發售的投資者而言,需要注意的是:

- 記下IC0 價格,並了解對應的價格帶範圍。

- 當你在略高於IC0 價位進行買進時,你的對手方可能就是資金庫的賣方掛單;

- 當你在略低於IC0 價位進行買進時,則可能會被資金庫的買方機制自動接走。

總而言之,MetaDAO 獎勵的是理解機制的理性參與者,而非追逐炒作的投機者。

Buidlpad:面向大規模散戶的KYC 門檻式合規通道

Buidlpad 專注於一件簡單卻極具影響力的事情:為合規散戶投資者(compliant retail)提供一個清晰、安全、透明的途徑,參與社區輪(community rounds)代幣發售。

Buidlpad 成立於2024 年,其營運採用兩階段流程:首先用戶完成KYC註冊與認購登記;隨後在註資窗口期內完成資金投入,若出現超額認購,超額部分將自動退款。部分發售會採用「分層FDV」模型來調節市場需求:早期輪次擁有較低的FDV(估值),後期輪次FDV 會逐步提升。

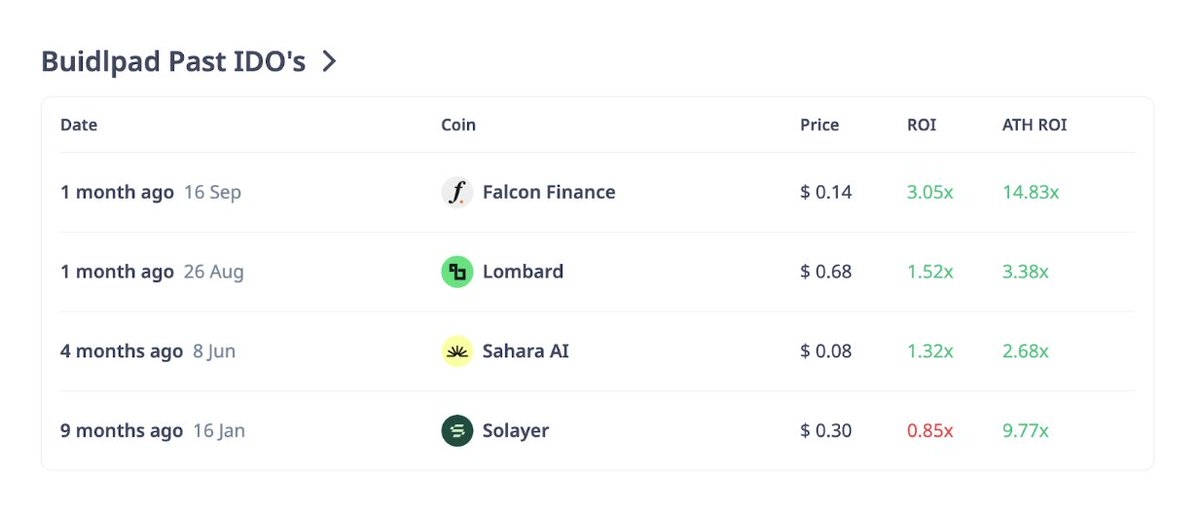

Buidlpad 的里程碑時刻是今年9 月的Falcon Finance(FF)發售。該場發售的目標融資金額為400 萬美元,最終獲得1.128 億美元認購,超額認購倍數高達28倍。 KYC審核在9月16日至19日進行,注資窗口為22日至23日,退款於26日前全部完成。整個流程順暢透明,完全由散戶力量驅動。

Buidlpad的核心優勢在於其簡潔性。它不採用複雜的評分機製或動態資金庫模型,而是專注於為通過合規審核的社區提供結構化的參與通道。需要注意的是,流動性仍完全依賴發行方規劃,碎片化的多鏈募集偶爾會導致售後交易量分散。

對於投資者,你需要注意的是:

- 嚴格關注時間節點:KYC/認購窗口是硬性門檻,錯過即失去分配資格;

- 仔細閱讀分層結構:早期層級通常能獲得顯著更優的估值起點。

跨平台模式與風險

縱覽這些平台,可發現若干共同模式。

超額認購已成常態,但熱度未必持久。 Falcon 實現28 倍超募、Plasma 獲得了九位數資金熱捧、Umbra 認購需求旺盛—— 這些數據固然亮眼,但若缺乏持續用例,高企的FDV 往往在發售光環消退後出現價格回落。

機制設計塑造波動形態。 MetaDAO 的買賣區間有效抑制了市場混亂,但同時也限制了價格在賣出區間附近的上漲空間;Echo 和Buidlpad 完全依賴發行方自律;而Legion 則依托交易所上市來提供流動性深度。

信譽體系重構分配規則。在Legion 上,提前建立信譽評分可能決定你能否獲得可觀配額,還是只能在限額公售池中掙扎。

合規漏斗成為特色而非缺陷。 KYC 視窗、合規資質切換與聲譽評分機制篩選出了合格參與者。這使得銷售過程更有序,但同時也加劇了階層分化。

在這些現象背後,風險依然存在:評分系統可能被操縱,資金庫管理可能失當,巨鯨仍可透過多錢包主導市場,監管執法也常落後於行銷宣傳。這些機制都不是萬能解藥,它們只是改變了博弈戰場。

2025 年的精明投資者策略

若要在這波新的IC0 浪潮中游刃有餘,需要建立系統性思考。

- 在盲目追漲前釐清機制:固定價格還是拍賣?聲譽優先還是純先到先得?資金庫護盤還是完全交由市場?

- 標記參與資格窗口期:KYC/認購截止時間、合規資格要求與地區限制- 錯過時限將導致完全失去配額。

- 理解流動性設計:是MetaDAO 的內嵌LP 價格帶機制?還是 Kraken 的交易所級上線?還是 Echo Sonar 上發行方自訂的流動性策略?要記住,流動性往往會決定早期價格走勢。

- 針對性佈局:在MetaDAO 上掌握價格區間;在Legion 提前建立聲譽;在Buidlpad 瞄準早期層級;

- 維持部位理性:超額認購不等於二級市場的強勢- 應將其視為結構化投資機會,而非穩賺不賠的暴利交易。

筆者觀點

2025 年的IC0 復興不是懷舊情緒作祟,而是新基礎設施、新規則與更自律市場共同作用的結果。

Echo、Legion、MetaDAO 和Buidlpad 等平台各自修補了2017 年模式的不同缺陷:有的專注合規框架,有的改進了分配機制,有的實現了流動性創新……它們共同推動著公開代幣銷售從投機踩踏事件轉向「結構化資本形成」的進程。

對投資者而言,優勢不再僅取決於“早期入場”,更取決於對運行機制的理解深度。因為在2025年,IC0 沒有走向衰亡── 它們正在走向成熟。