7800萬回購+CCMs:Pump.fun的Meme霸權護城河有多深?

- 核心观点:Pump.fun凭借飞轮效应重占市场主导。

- 关键要素:

- 日回购额100-250万美元抵消抛压。

- 13亿美元资金储备远超竞争对手。

- 创作者手续费机制激励生态持续。

- 市场影响:巩固Meme币发行平台领先地位。

- 时效性标注:中期影响。

原文作者:Nico

原文編譯:Saoirse,Foresight News

想必大家都注意到,近期Pump.fun 已重新奪回市場主導地位。在上一篇文章中,我重點分析了競爭對手與交易終端的現狀;而在本文中,我將聚焦Pump.fun 的看漲邏輯,以及透過原生啟動平台(Launchpad)直播在CCMs(創作者資本市場)中浮現的廣闊市場機會。

如今,PUMP 代幣價格已穩穩高於ICO 募資價,且平台已推出多項更新,前景一片向好。接下來,我們就深入剖析其中細節。

PUMP 的營收飛輪

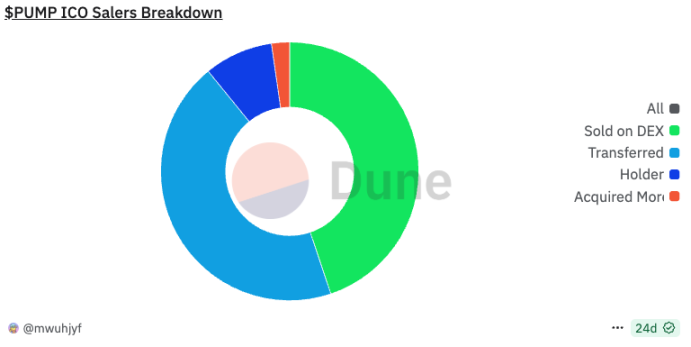

自ICO 以來,超半數參與者已售出所持代幣,還有大量代幣被轉移至其他錢包—— 這很可能是為了通過一個或多個經過KYC 認證的錢包,將代幣分批次出售給不同買家。

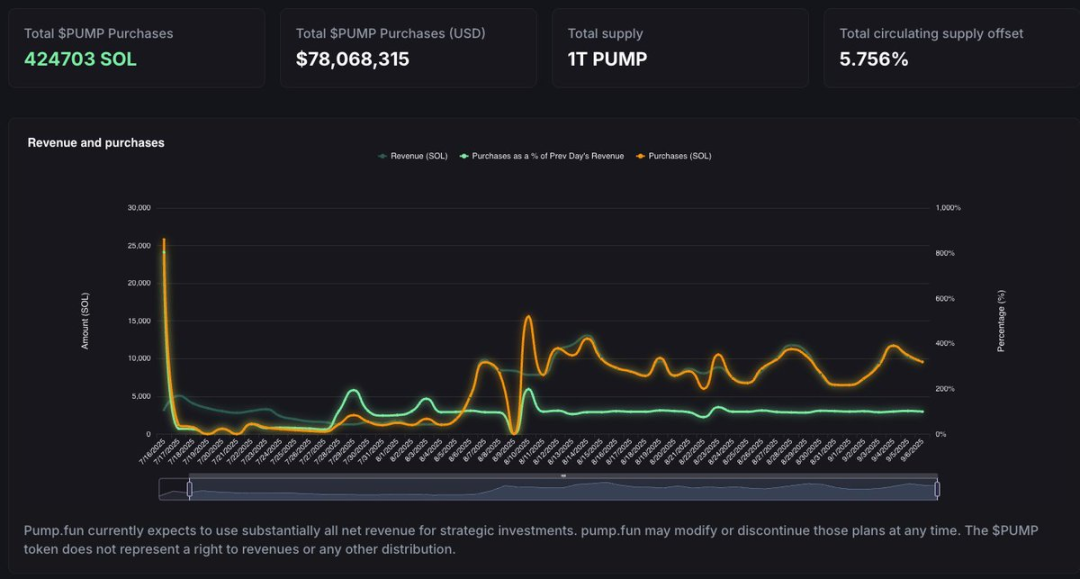

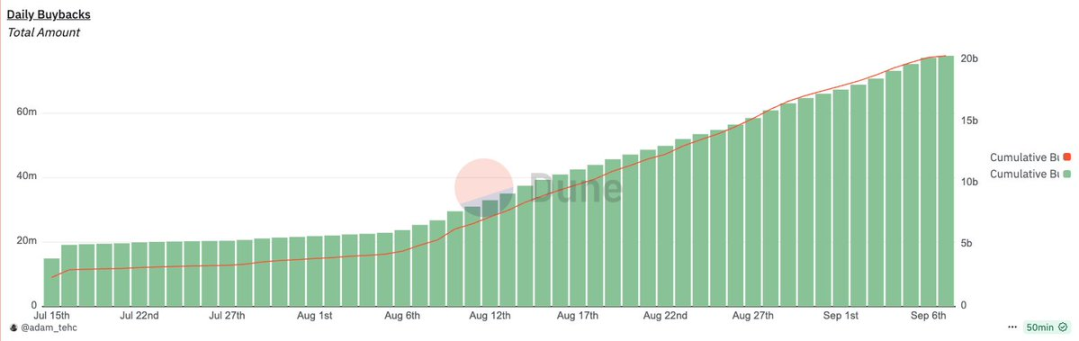

代幣上線後曾出現價格下跌,為此Pump.fun 啟動了「營收回購」機制,每日回購金額通常佔當日總營收的90%-95% 以上。截至目前,回購總額已超7,800 萬美元;透過Pump.fun 官方回購儀錶板,可查看每日回購金額及「供應抵銷比例」(目前已抵銷5.75% 的流通供應量)。

我曾建議Pump.fun 團隊在儀錶板上添加“累計回購曲線”,以直觀展示回購規模的成長趨勢。在官方更新前,大家可先參考@Adam_Tehc 製作的非官方儀表板。

從數據可見,Pump.fun 每日回購額達100 萬- 250 萬美元,且規模還在快速增長—— 這形成了一個完整的「收入飛輪」:Pump.fun 用營收回購代幣→吸引更多用戶,帶動交易量與手續費增長→平台獲得更高營運迴購力度,推動飛輪運轉持續性。

目前,PUMP 主鏈流動性池的資金規模約為2,000 萬- 3,000 萬美元,這樣的回購力道足以抵銷現有持有者的拋售壓力。此外,流動性池與USDC 配對,也增強了對SOL 價格波動的抵抗能力。

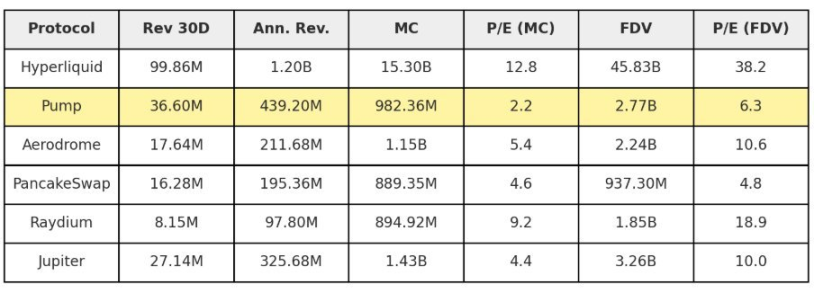

從@jermywkh 整理的本益比(P/E)數據對比可見,與那些市值更高、營收卻更低的競爭對手相比,Pump.fun 的估值被嚴重低估。若市場環境向好,PUMP 可望實現估值追平。

競爭格局

Pump.fun 的「飛輪效應」與Bonk、Heaven Dex 等近期競爭對手的核心差距,在於其在Solana Meme 幣領域已累積的「原生社群」與「生態文化」。

這些競爭對手既缺乏過往業績支撐,也沒有充足的利潤儲備。而Pump.fun 團隊則憑藉著已建成的生態與過往成果,在未來發展中佔據了巨大的先發優勢。

如今,隨著功能完備的Pump.fun 行動應用程式上線、直播功能推出,以及創作者費用的大幅提升,Pump.fun 進一步鞏固了「Meme 幣發行與交易首選平台」的地位—— 接下來我們會詳細拆解這些舉措。

我個人認為,Pump.fun 的一大亮點是「不強制開發者、交易者或普通用戶按特定方式操作」,而是讓社區自主決定產品的發展方向與潛在用途。不過,在「為開發者提供更完善的工具,方便其基於Pump.fun 搭建專案」這一點上,Pump.fun 仍有提升空間。

從資金儲備來看,Pump.fun 在回購前已實現約8 億美元營收,加上PUMP ICO 階段籌集的5 億美元,目前團隊手中仍持有約13 億美元資金—— 這一規模,沒有任何競爭對手能夠企及。

簡要概括當前市場份額:Pump.fun 已重新佔據80%-90% 以上的市場主導地位,Bonk 的領先優勢持續減弱,Heaven Dex 雖曾短暫崛起但很快沉寂,而Believe 則幾乎無法構成競爭威脅。

重點項目解析

Ascend:讓創作者營收翻10 倍的新方案

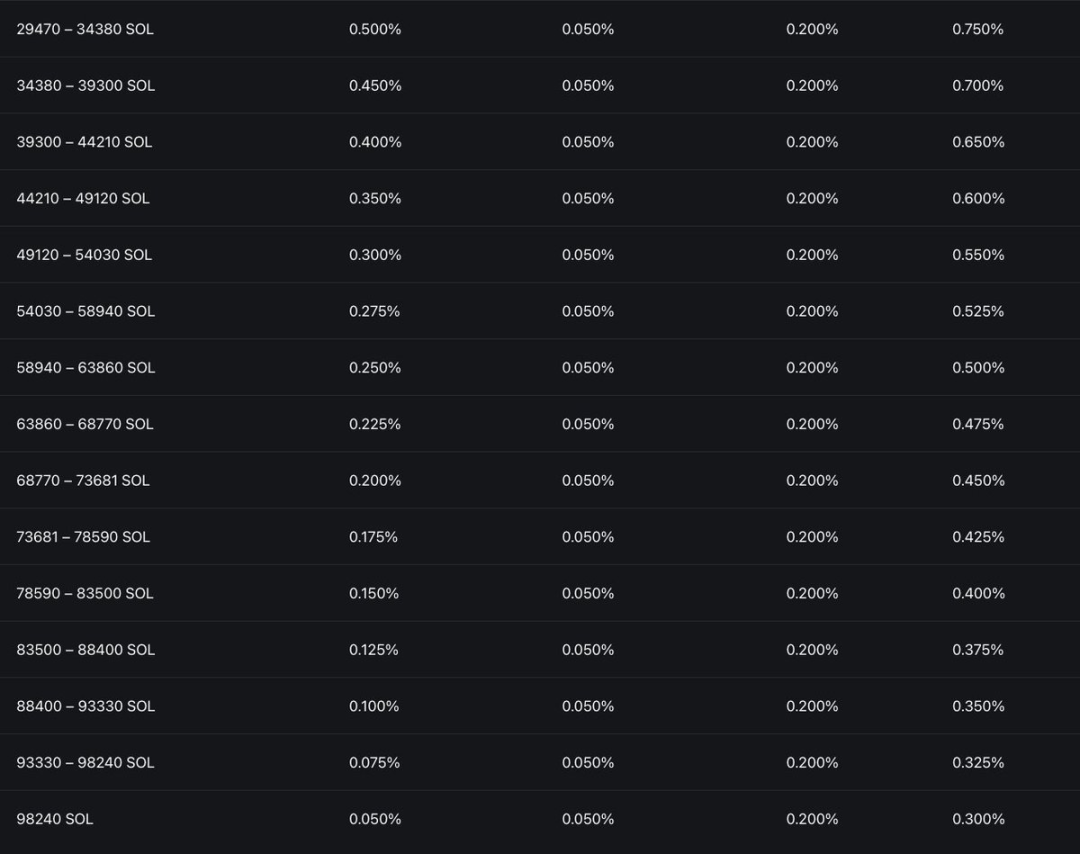

Meme 幣發行的最大痛點,是「熱度褪去後難以維持生態」。而Ascend 計畫的核心目標,就是透過「將創作者手續費提升10 倍」,為創作者提供持續動力—— 讓他們有穩定的收入來源,可自主用於代幣的長期推廣。

在Pump.fun 發行代幣完全免費,且在「預先綁定階段」(代幣市值0-8.5 萬美元,以SOL 價格約200 美元計算),創作者可獲得交易量0.3% 的手續費分成。

收費規則方面:Pump.fun 在預綁定階段收取0.93% 的手續費(接近1%),綁定後收取0.05% 的固定手續費,此外還需額外支付0.2% 的流動性池(LP)兌換費。

創作者手續費會隨代幣市值成長動態調整:市值在1,000 萬- 1,100 萬美元區間時,手續費浮動範圍為0.3%-0.9%;當市值接近2,000 萬美元時,手續費會逐漸降至0.05%(仍以SOL 約2,000 美元計算)。

這個機制帶來了顯著變化:在代幣低市值階段(1000 萬美元以下),手續費大幅向創作者傾斜,許多新發行代幣的創作者藉此獲得了極高回報。以往,代幣「長期處於低市值區間」會被視為看跌訊號;如今,這反而可能成為看漲訊號── 因為創作者有更強的動力維持代幣生態。

理論上,當代幣市值達到較高水準後,大型交易者無需擔心高手續費問題(可放心加大交易規模);不過目前尚無太多高市值代幣驗證這一點。值得注意的是,對於Ascend 專案推出前已發行的代幣,如今也能獲得更高手續費分成- 這對現有代幣生態是重大利多。

作為參考,下圖展示了近期熱門代幣在Ascend 專案前後的創作者手續費變化。

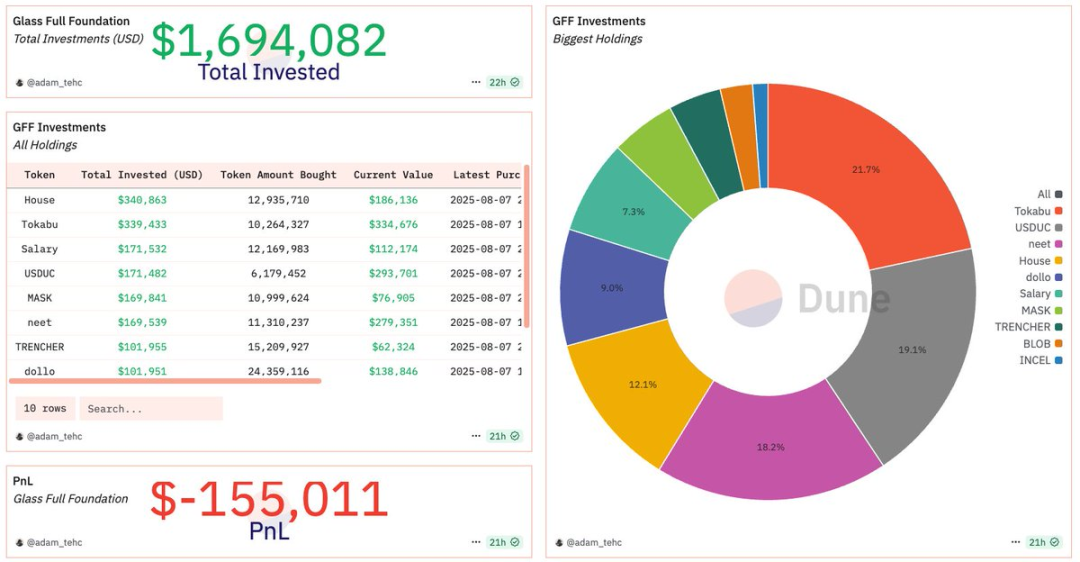

Glass-Full 基金會

早些時候,Pump.fun 團隊啟動了「Glass-Full 基金會」,計劃用部分營收回購平台上的熱門代幣,並將這些代幣納入平台資產負債表。

儘管這項措施頗具誠意,但本質上只是「對生態的小額支持」,更像是為應對當時Bonk 推出的類似競爭方案而採取的短期策略—— 一個月來基金會未再進行新的回購,也印證了這一點。不過,社區對該基金會的反應依然正面。

截至目前,基金會已回購價值160 萬美元的Pump.fun 熱門代幣,整體虧損僅10%;且這些代幣大概率不會被出售,相當於變相「銷毀」(減少流通供應)。

已回購的代幣包括:TOKABU、USDUC、NEET、DOLLO、INCEL。

直播與CCMs(創作者資本市場)

Pump.fun 最近公佈了其直播服務的成長數據—— 新直播平台往往難以快速獲得用戶認可,但Pump.fun 的表現十分亮眼,數據足以證明其吸引力。

創作者費用的優化,不僅極大激勵了「熱門事件直播」,還吸引了「非加密領域主播」嘗試這種新的流量變現方式:在傳統直播平台,主播不僅面臨激烈競爭,還需滿足「最低粉絲量」「最低觀眾數」等門檻才能變現,且變現後也無法保證高收益。

而在Pump.fun,主播更容易脫穎而出- 他們可透過「代幣相關互動」快速吸引關注,借助熱門事件實現流量爆發,再透過創作者手續費與初始代幣供應(若選擇出售獲利)獲得高額回報。

我認為,「微型網紅入局Pump.fun 直播」才剛起步:一方面,在Pump.fun 發行代幣完全免費;另一方面,透過行動應用程式即可便捷開啟直播—— 這種低門檻的模式,會讓該場景的需求持續增長。

我個人也計劃近期在Pump.fun 開啟直播;經過團隊研究,我們希望Pump.fun 能為主播提供更多支援:例如更完善的開發工具(方便基於平台搭建功能)、更詳細的數據分析功能,以及更多直播特色功能。

行動優先策略:聚焦頂級交易者與開發者

Pump.fun 一直明確強調「行動優先」,並在原生應用程式中融入了豐富的社交功能:包括KOL / 頂級交易者排行榜、代幣專屬聊天室(僅應用端可見)、直播即時聊天,甚至用戶間的私訊功能。

不難預見,隨著用戶滲透率提升,這些社交功能會不斷優化,進一步強化「Pump.fun 是Meme 幣交易與發行首選平台」的定位。

需要注意的是,開發者是Meme 幣生態的核心—— 沒有開發者,就沒有新代幣。未來,Pump.fun 很可能會加強對開發者的扶持力度:例如重點推廣優質創作者、為他們提供類似「KOLSCAN」的專屬展示平台。

目前,https://devscan.wtf 與https://www.devscan.tech 等網站已做出初步嘗試,將展示「頂級高頻發行者」及其相關數據。

總結與展望

Pump.fun 的未來前景光明:社區活躍度高漲,代幣經濟模型邏輯清晰;透過「與生態契合的協議設計」與「透明的溝通」,Pump.fun 無疑已重新贏回社區信任。

儘管PUMP 代幣要到2026 年7 月才會解鎖,未來仍有龐大的成長空間。