富達以太坊報告:三種未來命運的推演

- 核心观点:以太坊面临模块化扩容与竞争风险。

- 关键要素:

- 二层扩容牺牲一层价值捕获。

- Solana等竞品性能优势明显。

- 年升级机制引入技术风险。

- 市场影响:可能影响ETH长期价值与市场份额。

- 时效性标注:长期影响。

原文作者:Fidelity Digital Assets

原文編譯:Aki 吳說區塊鏈

本文不構成任何投資建議,請讀者嚴格遵守所在地法令,不參與非法金融活動。

富達最新以太坊報告詳細分析了以太坊(Ethereum)的現狀、優勢、劣勢、技術路線圖、治理結構、基本面以及市場競爭情況,並基於分析推演了不同情境下以太坊面臨的競爭風險。報告指出以太坊作為去中心化智慧合約平台的先驅,具有顯著的網路效應和可靠性。透過智慧合約和去中心化特性,提供了高透明度和抗審查性。然而,以太坊在模組化擴容路徑和權益證明機制上,犧牲了一部分一層價值捕獲,並面臨技術、監管和治理風險。投資者應持續追蹤以太坊的技術升級和市場動態,評估其長期價值。

一、以太幣要點梳理

1. 現有事實

以太坊(Ethereum)作為去中心化平台,率先支持「智慧合約」(在區塊鏈上自動執行的程式碼)的創新。

以太(ETH)是以太坊網路的原生代幣,用於支付交易費用(Gas)。

以太坊有持續推進的技術路線圖,基本上以年度節奏實施網路升級。

2. 優勢

憑藉智慧合約平台的先發優勢,以太坊已形成顯著的網路效應。

以太坊在安全性與去中心化上優先取向,相較現有的其他智慧合約平台,具備更強的可靠性、抗審查性與透明度。

以太坊透過交易費用機制產生“自由現金流”,並透過手續費銷毀減少ETH 總供給,功能上類似“自動化的股份回購”。

以太坊在功能層面與比特幣有本質差異,可視為投資組合的潛在分散化資產。

3. 劣勢

以太坊採用「模組化擴容」 路徑(以二層為主),在引入更多用戶的同時,犧牲了一定的一層價值捕獲。

其去中心化程度介於比特幣與Solana 之間,使其在「貨幣性資產」 競爭力與整體績效方面更易受到挑戰。

以太坊通常每年進行一次重要升級,網路每次變更都伴隨潛在風險,投資者應謹慎評估。

二、以太坊是什麼?其核心價值主張何在?

以太坊由Vitalik Buterin 於2013 年提出,並於2015 年上線運行。 在以太坊白皮書中,Buterin 指出:「以太坊協議提供了一個具有獨特潛力的平台;它並非一個為特定應用場景而設計的封閉式、單一用途協議。以太坊在設計上是開放式的,我們相信,在未來的多年中,它非常適合作為大量金融與非金融協議的基礎層。

以太坊協議可被視為開發者的數位「空白畫布」:應用程式可以被編寫出來,並由遍布全球的電腦網路進行安全保障。由智能合約所構成的這些應用,正是以太坊價值主張的核心所在。以太坊協議的去中心化特性是其區別於競爭對手的關鍵。其開放式設計使協議能夠被廣泛且富有創意地應用。這種「實用性+ 去中心化」 的組合,使以太坊的原生貨幣以太(ETH)按市值計成為第二大數字資產,市值接近3000 億美元。

以太(ETH)是以太坊網路上進行交易的必需資產。每筆交易都包含「Gas 費」(以ETH 支付)以完成執行。無論是開發者創建並上線新應用,或是用戶與應用程式交互,相關交易均需以太支付費用。

三、以太坊投資論點

以太(ETH)作為使用以太坊網路的必需品,是其投資論點的核心。理論上,若以太坊上各類應用的使用需求隨時間成長,對代幣的需求也應隨之增加。

正如比特幣代表一種非主權的價值儲藏與支付方式,以太坊則代表一個全球中立、開源的應用網路。因此,本報告認為:類似以太坊的網路有可能遵循其它顛覆性技術所呈現的「典型採用曲線(S 曲線)」完成擴張。

目前,在以太坊網路上的活動中,去中心化金融(DeFi)與穩定幣佔據相當比重。儘管以太坊的底層屬性天然偏金融,但基於以太坊構建的應用涵蓋了廣泛的可計算場景,因此其可服務市場空間(TAM)具有廣延性。

供給面方面,ETH 的新增供給主要來自權益證明(Proof-of-Stake, PoS)發行,相較其他加密貨幣更為穩定。其機制旨在防止惡性通膨,在極端情況下的年化淨通膨率上限約為1.5%。在現實運作中,以目前設計,ETH 供給通常在-1% 至1% 的區間內小幅波動。

將「網絡採用」 所內生的需求與相對穩定的供給相結合,意味著本投資論點在很大程度上取決於未來數十年採用曲線的實際走向。由此,投資人可以自行判斷潛在採用結果的情境區間,並據此辨識此需求趨勢是否值得配置/ 投資。然而,鑑於以太坊的路線圖仍在持續推進,投資者有必要持續追蹤相關進展,並相應調整其論點。

四、歷史與未來

1. 初始代幣分配

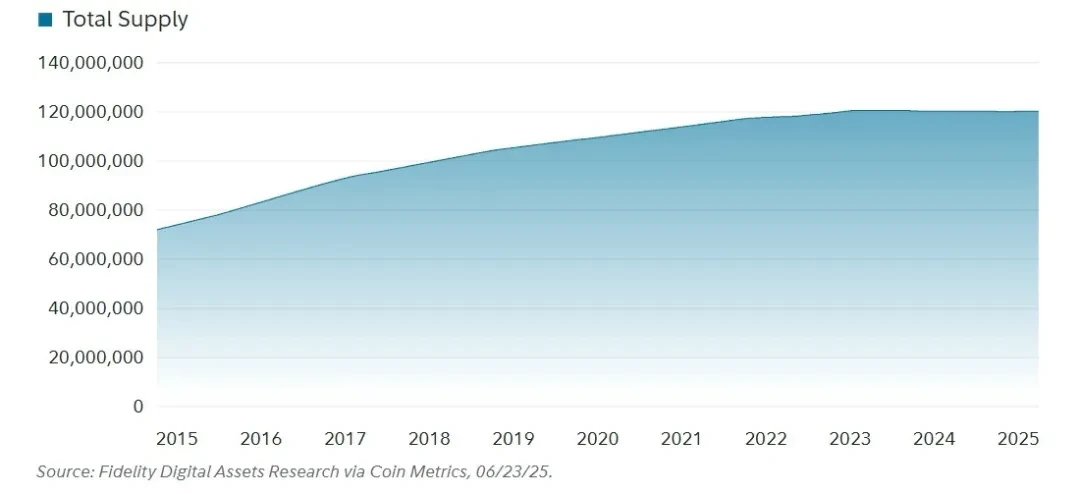

當下的以太坊生態與2015 年主網啟動時相比已截然不同。以太坊最初作為一條工作量證明(Proof-of-Work,PoW)區塊鏈上線— — 在該機制下,礦工通過求解計算難題來驗證交易併保障網絡安全;同時,為以太坊基金會籌集資金,項目進行了“創世銷售” (genesis sale ,早期眾籌)。

來源:CoinMarketCap,2025/07/15

來源:CoinMarketCap,2025/07/15

註:理論上,以太幣(Ether)總量不封頂,但協議參數設定旨在確保年化通膨率不超過1.5%。

有趣的是,以太坊在創世時的初始供給與其目前供給之間的差額,主要可歸因於其工作量證明(PoW)階段的發行與分配。與其他採用權益證明(PoS)的網路相比,此機制使ETH 在早期便獲得了類似比特幣的廣泛分佈與分散化持有。鑑於在PoW 階段有相當規模的供給分配給了以太坊礦工,這種廣泛分佈為網路向權益證明過渡提供了堅實基礎。

2. 合併至權益證明

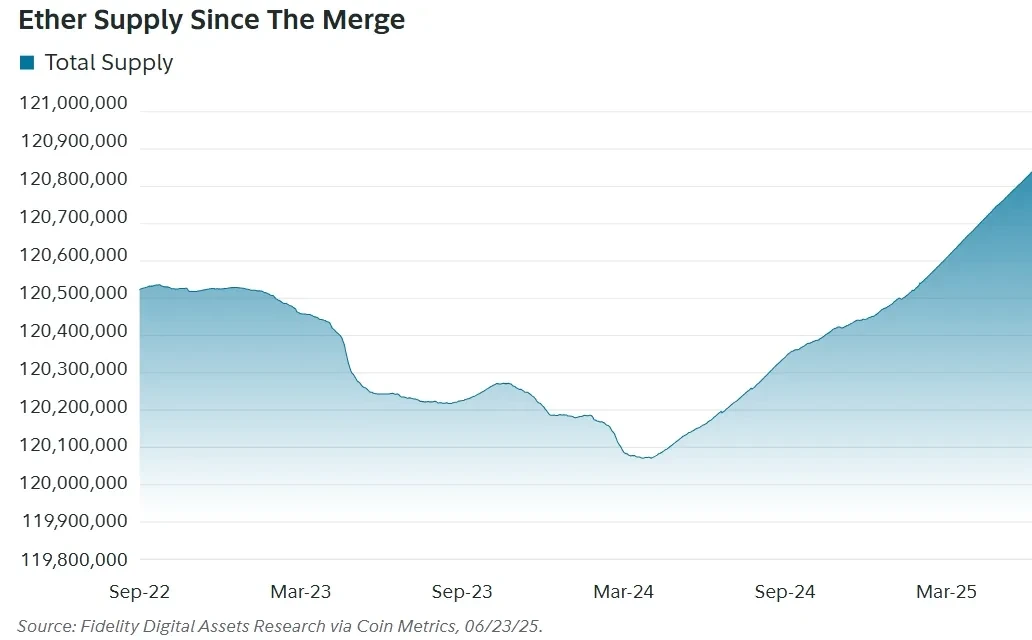

以太坊的「合併」標誌著其從工作量證明(Proof-of-Work, PoW)向權益證明(Proof-of-Stake, PoS)的關鍵轉型。該進程以2020 年「信標鏈」上線為起點,並於2022 年完成,將信標鏈與以太坊主網(Ethereum Mainnet)整合。此舉顯著降低以太坊能耗,降幅約99.95%;同時使以太發行量減少約89%,使供給更趨穩定。

自合併以來的發行量大幅下調,進一步鞏固了以太(ETH)供給的穩定特徵。在PoS 機制下,對ETH 發行的約束確保網路安全性能夠持續提升,而維護成本不會過度攀升。

3. 模組化擴容路徑

3. 模組化擴容路徑

2021 年,由於需求旺盛,以太坊面臨顯著的擴容挑戰,交易成本一度高漲。所謂“模組化擴容”,是將鏈上不同職能拆分到不同層級加以處理,從而提升交易處理與資料管理的效率。以太坊在該路徑下的核心定位,仍是安全、去中心化的資料可用性層(Data Availability, DA),並以此為基礎促進交易的執行。

4. 路線圖

鑑於每次升級都會對網路產生影響,理解以太坊的整體路線圖及潛在變更至關重要。以太坊是一個持續演進的網路— — 投資者應據此進行前瞻性規劃與調整。

策略舉措:

擴展L 1:提升Layer 1 的容量,提供足夠的區塊空間,以容納資產發行、治理、DeFi 以及二層Layer 2 的結算活動。

擴展Blob:擴大Blob 的規模與能力— — 這是一個為提升資料可用性並降低成本而引入的臨時資料包— — 以在數位資產領域提供最具吸引力的資料可用性服務。

改善使用者體驗(UX):在整個以太坊生態內實現統一、無縫且安全的使用體驗。

五、以太坊治理結構

1. 以太坊基金會

以太坊基金會(Ethereum Foundation,EF)是一個支持整體以太坊生態的非營利組織。其職能包括:資助協議層開發、促進生態成長、以及進行對以太坊的倡議與傳播。基金會的執行董事會由三名成員組成,其中包括Vitalik Buterin。

自2015 年成立以來,基金會秉持兩項核心理念:長期主義與減法。基金會認為,其工作應以長期尺度來衡量— — 時間軸應跨越數十年乃至數百年,而非僅以季度和財年為參照。同時,「減法」 原則意味著在可能的情況下主動削減自身權力,並抵制組織天然的擴張與權力累積傾向。基金會的總體目標是:讓網路在廣泛社區的支持下蓬勃發展,而非依賴基金會及其董事會本身。

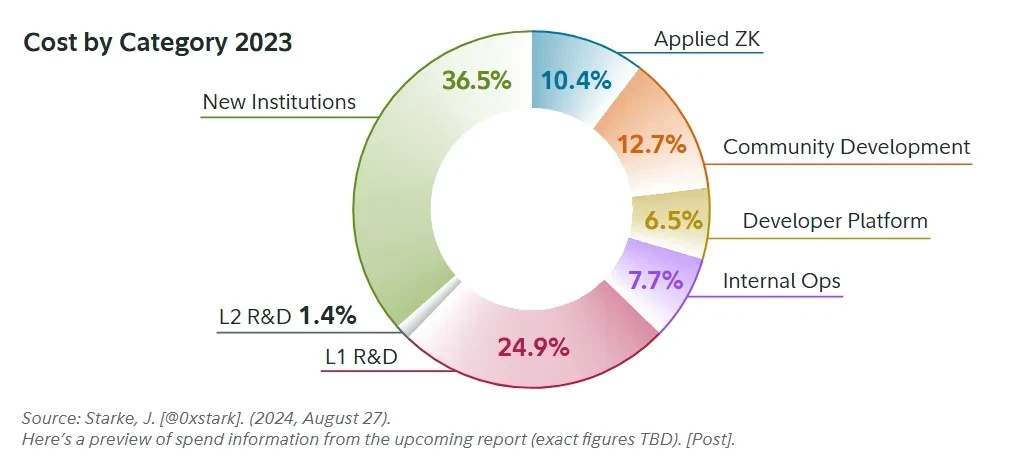

在生態中,基金會最具「明顯」 的角色是資金支持。在初始代幣發行時,基金會獲分配350 萬枚ETH,並以約1 億美元/ 年的預算資助研發領域的各個環節。

下文展示了2023 年的資金分配明細(示意):

資助金額及其分配明細會根據社區所認為應優先處理的事項而持續調整。儘管以太坊基金會並未直接決定社區應進行的具體工作,但在將資金導向其關注領域方面,基金會確實有一定影響力。總體而言,以太坊基金會主要透過研究與資助在以太坊生態中發揮關鍵作用;不過,該組織也致力於隨著時間推移逐步弱化自身角色。

資助金額及其分配明細會根據社區所認為應優先處理的事項而持續調整。儘管以太坊基金會並未直接決定社區應進行的具體工作,但在將資金導向其關注領域方面,基金會確實有一定影響力。總體而言,以太坊基金會主要透過研究與資助在以太坊生態中發揮關鍵作用;不過,該組織也致力於隨著時間推移逐步弱化自身角色。

2. 以太坊改進提案與升級

以太坊的治理透過「以太坊改進提案」 以結構化流程推進協議變更。相關提案會在All Core Devs(ACD)會議中討論,由核心開發者協同決定升級內容。流程自起草EIP 開始,隨後進入社區評審與討論;當提案獲得廣泛(甚至壓倒性)的社區支持後,將接受嚴格的測試與安全審計。

需要強調的是,關於如何改善以太坊的治理決策發生在鏈下。決策過程在公開論壇中進行,變更來自社群內部共識,而非由上而下的指令性安排。當某項EIP 完成充分審查後,會被納入一次網路升級,以確保相關變更能夠安全、穩定地落地。與網路早期建設階段相比,如今的升級頻率顯著降低。開發者已形成普遍預期:未來傾向於以年度節奏將數個提案打包並實施一次升級。

3. 代幣發行

以太坊代幣發行機制的目標是實現最小可行發行(Minimum Viable Issuance,MVI),即僅發行維持網路安全所必需的最少數量的以太(ETH)。儘管歷史上對發行曲線做過若干調整,但在不削弱安全性的前提下盡量降低發行這一核心目標始終保持一致。此想法在安全需求與通膨抑制之間尋求平衡,因此圍繞著「何為最優安全閾值」 的討論常年存在。

六、以太坊技術構成

1. 智能合約

智能合約是構成以太坊獨特性的核心。最簡潔的理解方式,是將其視為可編程的邏輯— — 在某種程度上類似於手機上的應用程式。二者的根本差異在於它們部署在哪裡以及如何運作。

部署在以太坊上的智慧合約,受益於區塊鏈的可審計性與高可用性:任何用戶都可以查看應用程式的運作邏輯,並對其正確性與有效性進行公開驗證。此外,以太坊自上線以來未出現過全網路級宕機,為其所承載的應用提供了極高的可用性與可及性。

這與如今多數互聯網應用不同:後者的核心業務邏輯通常不會向公眾開放,用戶需要更大程度地信任應用提供方對數據進行妥善處理並執行正確的操作流程;同時,基於互聯網的應用往往依賴規模較小的伺服器集群才能正常運行,從而提高了發生宕機的概率。

因此,智能合約在具備其他主流應用完整功能的同時,也能受惠於以太坊所提供的更高透明度、抗審查性與可靠性。

以太坊最初採用工作量證明(Proof-of-Work,PoW)共識機制;但其路線圖自始即規劃最終過渡至權益證明(Proof-of-Stake,PoS)。向PoS 的轉變,對網路的經濟學機制以及以太(ETH)的投資特徵均產生了重大影響。

「合併」(The Merge)所實現的發行收縮,疊加2021 年上線的銷毀機制(EIP-1559),使以太坊逐步呈現出「生產性資產」 的屬性:其「淨現金流」 以代幣銷毀的形式回流至投資者。

需要強調的是,以太坊的淨現金流具有動態性,會隨著網路需求與協議的持續演進而而改變。

2. 發行與銷毀

以太坊最初採用工作量證明(PoW)共識機制;但其路線圖自始即規劃最終過渡至權益證明(PoS)。向PoS 的轉變對網路的經濟機制及以太的投資特徵產生了重大影響。由「合併」 帶來的發行收縮,疊加2021 年實施的銷毀機制,使以太坊逐步呈現「生產性資產」 的屬性:其「淨現金流」 以代幣銷毀的形式回流至投資者。需要強調的是,以太坊的淨現金流具有動態性,會隨著網路需求與協議的持續演進而而改變。

合併以來的以太(ETH)供給:

3. 質押如何運作?

3. 質押如何運作?

以太坊向權益證明(PoS,即「The Merge」)的遷移,引入了全新的「增信」 方式,以證明驗證者正在為網路貢獻價值。要參與共識,驗證者需向智能合約至少質押32 枚ETH,並進入激活隊列。啟動後,將以近似「抽籤」 的方式,從驗證者中隨機選出一名進入當前「插槽」 (slot )的出塊提議者,以產出下一個區塊。

以太坊每12 秒產生一個槽位;32 個槽位構成一個紀元(epoch)(紀元用於在區塊鏈系統中分組槽位/ 區塊以便處理與達成共識)。每個插槽還會隨機抽取一組驗證者構成“委員會”,對所提議區塊進行有效性見證與投票。設定委員會的目的在於分攤網路負載,並確保在每個紀元中所有活躍驗證者均按計畫參與見證。

新發行的ETH 在共識層產生。單一驗證者獲得的獎勵數量隨參與驗證者總數而波動。截至2025 年6 月23 日,每日均發行約2,602 枚ETH,對應1,078,281 名參與驗證者。同一主體可以運行多個驗證者實例。此外,每日約有0.33% 的驗證者可從共識層退出。

4. 以太坊的銷毀機制

近年來,以太坊上線了銷毀機制,作為London 升級的一部分(該2021 年網路升級調整了手續費結構,並引入將部分交易費用銷毀的機制,從而隨時間減少供給)。與比特幣不同,以太坊不設總量上限。引入銷毀機制的目的之一,是透過交易活動而非僅依賴質押來形成價值回流;此價值回流以「銷毀/「代幣回購」」的形式直接體現在以太持有者層面。

在以太坊鏈上執行一筆交易,需支付基礎費。此基礎費會隨交易活躍度在每個區塊間波動。在PoW 時期,基礎費會獎勵給礦工。但自London 升級(隨後又經歷The Merge)起,這部分基礎費改為銷毀,從而減少ETH 的總供給。自銷毀機制於2021 年8 月實施以來,累計已銷毀約460 萬枚ETH。截至2025 年6 月23 日,以市價計算,該金額約合130 億美元,這些價值原本將歸於礦工或驗證者。

5. Layer 2

以太坊還存在一個用於處理更多交易的第二層(Layer 2, L 2)。該層由多條為效能優化而建構的二層區塊鏈組成。在這些鏈上,交易以更大的批量、更低的費用完成。隨後,這些交易會被匯總打包並發佈到Layer 1(基礎層)。在此過程中,交易費用並非像在基礎層那樣逐筆計收,而是按批次合併計費,每筆交易僅分攤總費用的一小部分,從而提升效率並降低用戶成本。

將二層的交易資料發布並儲存到以太坊,不僅能透過批次帶來效率,還能為二層用戶提供額外的安全性。將交易批次發佈到以太坊,使得任何相關方都可以獨立驗證這些來自其他鏈的交易是否有效。因此,二層區塊鏈可以專注於效能優化,同時把部分安全性錨定在以太坊之上。

截至2025 年6 月,最近一次網路升級為2025 年5 月實施的Prague–Electra 升級。此次升級將Blob(用於提升資料可用性與降成本的臨時資料包)的容量翻倍,進一步提高了交易效率;其結果是二層Rollup 手續費更低,同時ETH 的銷毀量有所減少。擴容的升級也凸顯了ETH 投資者與用戶之間的利益差異:由於銷毀機制的存在,更高的費用有利於投資者;而對用戶而言,更低的費用意味著更低的交易成本。

自Prague–Electra 升級以來,ETH 供給有所增加,這表明由升級帶來的效率提升尚未被鏈上交易活動完全抵消(即銷毀量尚不足以覆蓋發行量)。不過,其淨效果是較低的通膨水準與較低的費用,可視為一種折中狀態。目前仍屬早期階段,後續升級可能繼續改變以太坊的網路動態。無論如何,持續追蹤ETH 供給的通膨/ 通貨緊縮趨勢仍具參考價值。

七、以太坊基本面分析

1. 交易

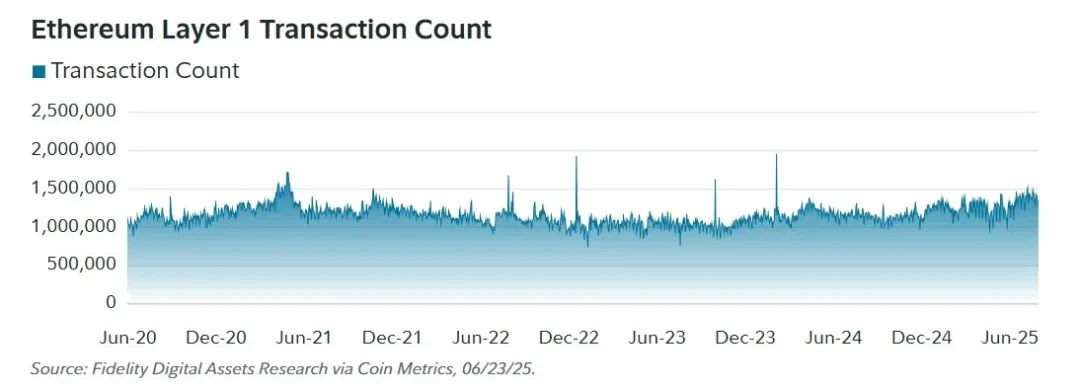

在過去四年中,以太坊基礎層(Layer 1, L 1)的日均交易量約為114 萬筆

2020 年6 月至2025 年6 月以太坊一層(L 1)交易筆數:

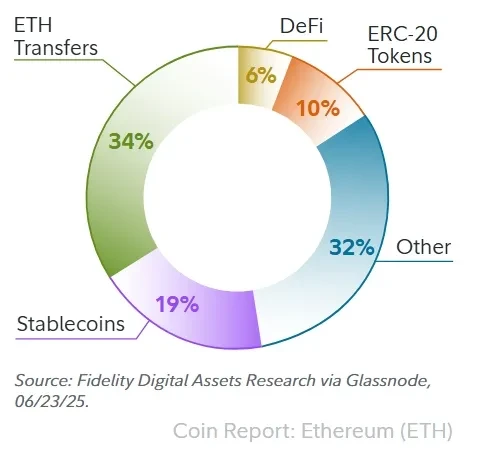

以太坊網路上最常見的交易用途:

以太坊網路上最常見的交易用途:

● 以太(ETH)轉賬

● 穩定幣

● ERC-20 代幣

● 去中心化金融(DeFi)

截止至2025 年,上述四類用途合計佔以太坊全網交易的69%,折合日均約87.3 萬筆。下方為各類交易的完整構成明細。

以太坊交易類型構成

以太坊交易類型構成

以太坊生態既支援以太(ETH),也支援多種非原生代幣。這與比特幣形成鮮明對比— — 比特幣僅支援其原生代幣。最常見的兩類非原生代幣為ERC-20 代幣,其中穩定幣屬於其子類。如右側圖表所示,對非原生代幣的支援具有明確必要性:ERC-20 代幣與穩定幣合計佔每日交易量的29%。

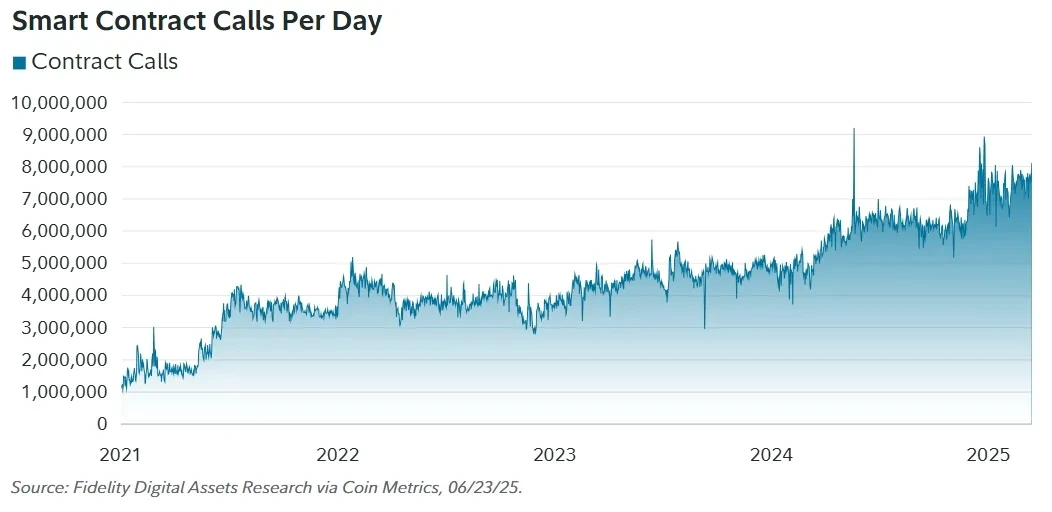

2. 智能合約功能性

智慧合約呼叫可作為衡量以太坊整體功能性的代理指標;因此,更多的呼叫通常意味著更複雜的交易在發生,以及/ 或用戶獲得了更多可用性。自以太坊上線以來,每日發起的智能合約呼叫數量穩定上升。截至2025 年6 月23 日,2025 年全年網路日均智慧合約調用數超過700 萬次。

鑑於智能合約本質為可程式邏輯,上述指標可用來近似反映網路整體功能性與使用者可用性。以太坊上智慧合約呼叫的持續成長,顯示使用者能夠較以往完成更複雜的鏈上操作,從而受益於網路上應用的更高效用。需注意,該數據同時包含執行成功與執行失敗的合約調用,但仍然清晰地指向網路可用性的持續成長。

每日智能合約呼叫次數:

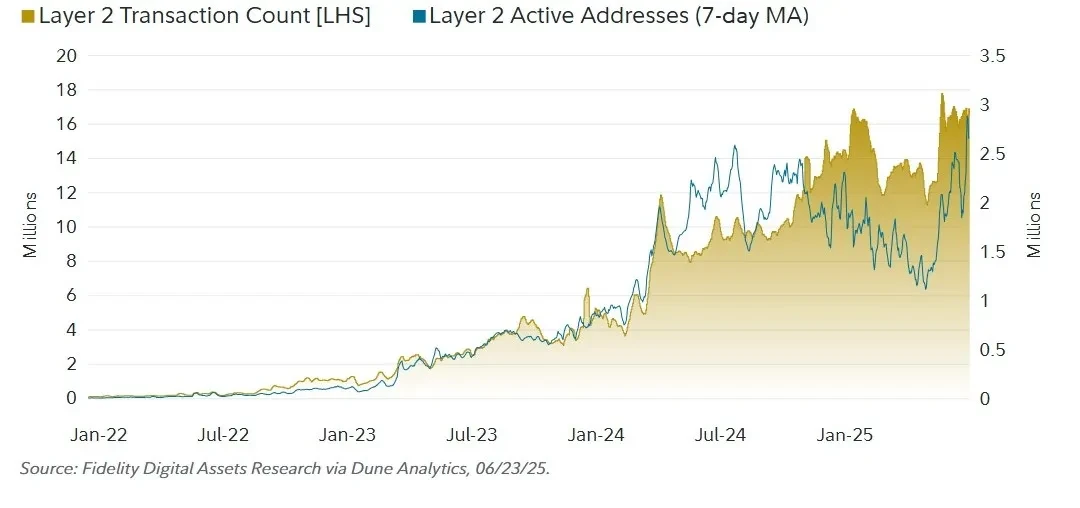

3. Layer 2 分析

3. Layer 2 分析

以太坊依賴二層(Layer 2, L 2)在更低成本下處理大部分交易;而二層則依託以太坊提供的安全性與抗審查性。目前最主流的二層類型為零知識型(Zero-Knowledge, ZK) 與樂觀型(Optimistic, OP)。二者的共同目標都是承載並處理交易,但它們分別以不同機制從以太坊繼承安全性。這兩類方案在安全性保證上的差異,對其使用者特別重要;對投資人而言,需要認識:二者皆可擴展以太坊,但在安全機制上有差異。

為衡量這些Rollup 的鏈上活躍度,本文將聚焦在每日交易筆數與每日活躍地址數兩項指標。

Layer 2 交易與活躍地址數:

截至2025 年6 月24 日,在Optimistic 與Zero-Knowledge 兩類Rollup 上,約有300 萬活躍用戶每日發起1,600 萬筆交易。過去一年,這些平台的使用者與活動量顯著成長,顯示以太坊憑藉模組化擴容路徑具備持續擴張的能力。若從梅特卡夫定律的角度觀察,這個「模組化論點」 推動了以太坊網路價值在近年顯著提升。

截至2025 年6 月24 日,在Optimistic 與Zero-Knowledge 兩類Rollup 上,約有300 萬活躍用戶每日發起1,600 萬筆交易。過去一年,這些平台的使用者與活動量顯著成長,顯示以太坊憑藉模組化擴容路徑具備持續擴張的能力。若從梅特卡夫定律的角度觀察,這個「模組化論點」 推動了以太坊網路價值在近年顯著提升。

然而,這條路徑在價值回流/ 價值捕獲方面存在取捨。相較於在L 1 發生的交易,二層L 2 上的交易以「現金流」 形式回流至ETH 的價值要小得多。從價值擷取與財務觀點來看,這項權衡十分清晰:在Blob(面向二層資料的專用區塊空間)引進之前,二層平台約佔以太坊總收入(主要為手續費)20%。升級後,由於二層產生的費用下降,二樓如今僅佔約1% 的總費用。

可以說,透過Blob 擴容,以太坊在犧牲來自二層平台的部分收入與價值捕獲的同時,換取了用戶更低的費用與網路能力的提升。上述「槓桿」 實質上在梅特卡夫式的網路規模效應與價值捕捉之間擺動。長期來看,若二層活動大幅且持續成長,以太坊收入仍可能上升,但這仍有待驗證。因此,以太坊的長期價值回流前景,很大程度上依賴二層側需求的顯著提升以彌補被讓渡的收入空間。

八、競爭對手分析

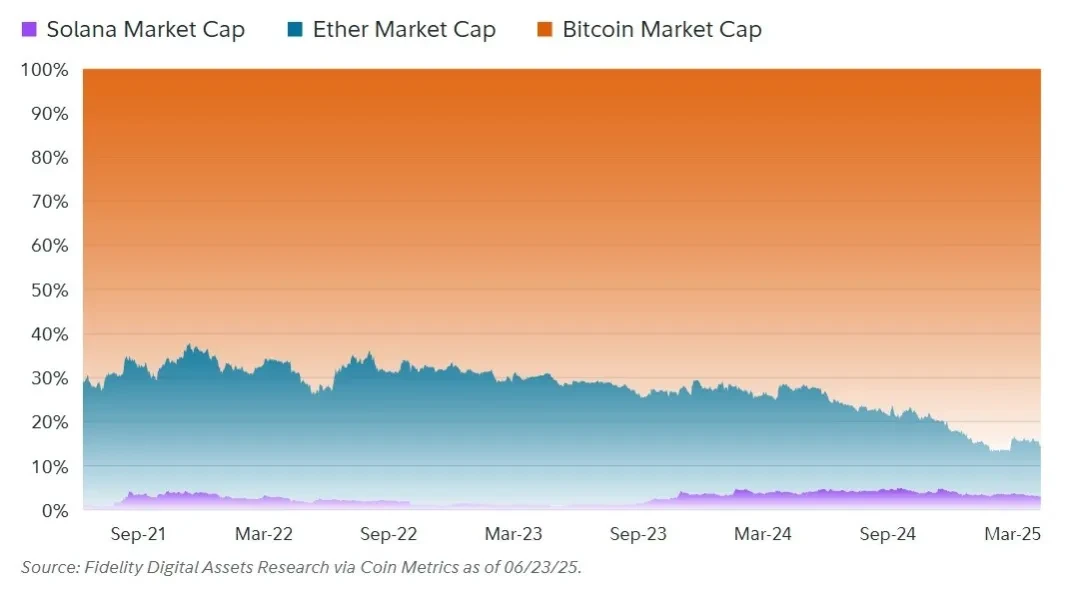

1. 市場佔有率/ 主導地位

作為首選智慧合約平台的以太坊,始終存在著被後來者超越的可能— — 其迄今最大的競爭對手Solana 在某種程度上已展現出這種勢頭。 2025 年4 月20 日,以以太(ETH)計價,Solana 價格創下歷史新高:1 枚SOL 可兌換0.087 枚ETH。

市佔率趨勢:

Solana 是以太坊所面臨競爭風險中最具代表性的案例。其透過提供低成本的一層區塊鏈— — 在某種程度上以去中心化為代價換取便利性與效率— — 的策略,目前看來已展現出優勢。相較之下,在以太坊生態中,投資者通常需要將代幣橋接/ 轉移至二層,方能獲得與Solana 在其一層上相近的高性能、低費用環境。

Solana 是以太坊所面臨競爭風險中最具代表性的案例。其透過提供低成本的一層區塊鏈— — 在某種程度上以去中心化為代價換取便利性與效率— — 的策略,目前看來已展現出優勢。相較之下,在以太坊生態中,投資者通常需要將代幣橋接/ 轉移至二層,方能獲得與Solana 在其一層上相近的高性能、低費用環境。

這凸顯了開發者在面對區塊鏈「三難困境」 時,以太坊可能存在的潛在痛點:鏈的效能越高,可處理的交易就越多,因而可直接捕捉的價值也越大。

然而,在對區塊鏈提出更高效能要求的同時,往往也意味著更強的中心化程度與更弱的安全性保證。

「區塊鏈三難困境」 由以太坊創辦人Vitalik Buterin 於2017 年提出。此觀點認為:像以太坊這樣的去中心化資料庫/ 分散式帳本,在去中心化、安全性與可擴展性三項保障中,至多能在其中兩項上做到充分滿足,難以同時在三者上都達到最優。以太坊選擇保持更高的去中心化,而Solana 則追求性能最大化。以太坊透過將交易執行卸載至二層(Layer 2)平台,以維持去中心化屬性,但因此犧牲了一部分一層(L 1)的直接價值捕獲。相反,Solana 的原生高效能使其能夠每日處理數百萬筆交易,這些活動可更直接將價值捕獲至SOL 持有者。

投資者、開發者與使用者是否會認可以太坊「優先去中心化」 的取向仍有待觀察。但在短期內,Solana 透過更中心化的路徑,在市場份額(市佔率)上取得了實質進展。另一方面,比特幣則憑藉著極致去中心化與簡潔性而非性能取得成功。這說明並不存在唯一正確的路線:比特幣與Solana 以完全不同的策略(及用例)實現成長。同時,產業空間或足以容納不同去中心化程度的多條公鏈共存。對投資人而言,關鍵問題在於:市場在「三難困境」 中更看重哪兩項。

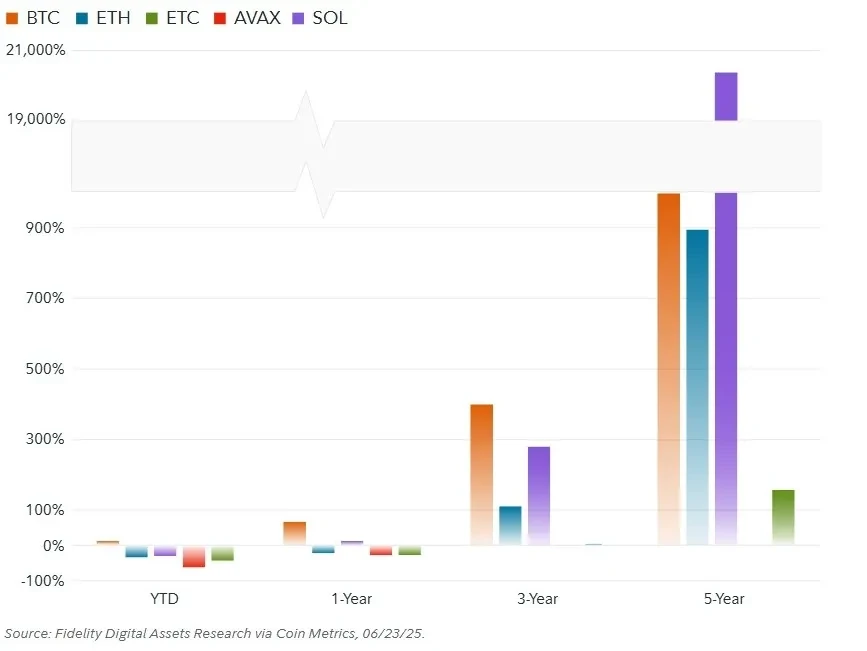

2. 價格表現

在所列各個期間內,BTC 與SOL 的表現均優於ETH,顯示以太坊所面臨的競爭空前激烈。儘管以太在較長時間維度仍具穩健表現,投資者仍應嚴肅評估競爭對以太坊未來前景構成的風險。近期價格表現可能源自於以太在2021 年階段性“過度擴張”,相較競爭對手需要經歷再定價;也可能反映整體市場偏好的轉移。

值得注意的是,以太坊經典(ETC) 作為以太坊的早期硬分叉,其生命週期內表現持續跑輸以太(ETH)。這可被視為一個訊號:開發者活躍度與社群支援在智慧合約平台的估值中發揮重要作用。儘管二者擁有相似的早期歷史,但以太坊憑藉著持續的開發推進,更大程度上滿足了市場需求。

值得注意的是,以太坊經典(ETC) 作為以太坊的早期硬分叉,其生命週期內表現持續跑輸以太(ETH)。這可被視為一個訊號:開發者活躍度與社群支援在智慧合約平台的估值中發揮重要作用。儘管二者擁有相似的早期歷史,但以太坊憑藉著持續的開發推進,更大程度上滿足了市場需求。

各代幣基本面(2025 年平均值):

從2025 年的基本面來看,儘管Solana 在性能上佔據明顯優勢,但鎖定於智能合約中的價值(TVL)或以穩定幣形式存在的價值仍主要集中在以太坊,這體現了網絡效應的力量。此外,與Solana 比較時,以太坊的「用戶數/ 交易筆數」 比值顯示:Solana 的平均單一用戶交易頻率顯著高於以太坊。

從2025 年的基本面來看,儘管Solana 在性能上佔據明顯優勢,但鎖定於智能合約中的價值(TVL)或以穩定幣形式存在的價值仍主要集中在以太坊,這體現了網絡效應的力量。此外,與Solana 比較時,以太坊的「用戶數/ 交易筆數」 比值顯示:Solana 的平均單一用戶交易頻率顯著高於以太坊。

財務估值(2025):

由於強力推進擴容,以太幣近期在總手續費與代幣持有者收入兩項指標上落後於Solana。雖然這仍在持續將強勁的用戶需求引入以太坊生態,但對以太坊的實際使用需求尚未與擴容成效完全匹配。需要注意的是,各公鏈在發行與費用機制上各有差異,這會影響價值由何處被捕獲、如何在網路內部分配。

由於強力推進擴容,以太幣近期在總手續費與代幣持有者收入兩項指標上落後於Solana。雖然這仍在持續將強勁的用戶需求引入以太坊生態,但對以太坊的實際使用需求尚未與擴容成效完全匹配。需要注意的是,各公鏈在發行與費用機制上各有差異,這會影響價值由何處被捕獲、如何在網路內部分配。

以比特幣為例,全部手續費都支付給礦工;同時,新增發行會以對應速率稀釋比特幣持有者。對那些會銷毀部分費用的其他網路而言,可以使用「費用減免發行」 這一口徑來衡量被手續費抵銷的發行稀釋規模。

尤其重要的是,工作量證明(PoW)的網路安全屬於持續競爭性的市場,通常要求礦工出售相當比例的所獲發行以覆蓋成本;相較之下,權益證明(PoS)網路的安全維護往往不需要同等規模的持續性成本。因此,通膨率對價格的負面影響在PoS 體系中通常不會達到PoW 同等程度。

3. 情境分析

(1)樂觀情形

智能合約平台透過提升全球協作與信任,重塑社會許多領域。憑藉持續的技術創新,以太坊仍保持智慧合約平台的領先地位。大量使用者與企業因其去中心化、安全性、透明度與可靠性而偏好以太坊,且上述特性並未以犧牲使用者體驗為代價。在二層(Layer 2)網路上,交易頻率足夠高,從而保持單筆成本較低;同時,累積效應使得對ETH 持有者形成可觀的價值回流/ 收入。

(2)基準情形

智慧合約平台在金融與非金融市場的特定板塊取得改進,作為傳統體系(主要由政府與大型企業主導)中的一種制衡機制運作。大量用戶與企業受益於去中心化的智慧合約網路。然而,受以太坊天然的金融屬性影響,其成長低於典型技術的採用曲線。儘管以太坊仍在成長,並最終獲得其可服務市場(TAM)的一定份額,但其融入社會各領域的進程慢於手機或網路等技術。以太坊依舊是主導性的智慧合約平台,對投資人而言具備合理的價值捕獲前景。不過,專用型競爭者限制了以太坊的市場份額,使其更聚焦在安全與信任要求最高的用例。

(3)悲觀情形

智慧合約平台呈現週期性波動,但未能產出被廣泛需求的產品。相較分散式系統,中心化系統持續更快迭代、提供使用者更高效用。多數數位互動並不優先考慮去中心化、抗審查性或透明度。以太坊網路成長緩慢且不穩定,難以吸引足量用戶,從而不利於ETH 持有者的價值捕獲。此外,在少數確實適合智慧合約平台的用例上,競爭對手可能憑藉更優用戶體驗侵蝕以太坊的市場份額。

九、風險與不確定性

與其他數位資產相同,以太(ETH)也面臨與其投資屬性相關的風險,其中最常被提及的是其高波動性。 ETH 與其他數位資產通常會經歷顯著的周期性回撤,因此投資者在配置時應特別關注投資期限與部位/ 權重設定的適當性。

此外,相較傳統金融市場,數位資產所處環境的監管程度較低,這意味著相關投資可能缺乏投資人保護與透明度。這些風險可能表現為詐欺或市場操縱;一旦發生,投資人往往缺乏充分的法律救濟途徑。例如,通常沒有存款保險或對交易所的持續性監管,從而使投資者處於更高的暴露之中。

包括SEC(美國證券交易委員會) 與CFTC(美國商品期貨交易委員會) 在內的監管機構,正日益關注數位資產市場以因應上述問題。然而,監管格局仍在演進,這既帶來風險,也孕育機會。投資人應持續追蹤監管動態,並在交易與投資各類數位資產時充分評估潛在風險。

本節其餘部分將重點討論以太(ETH)特有/ 內生的風險,這些風險可能並不適用於其他數位資產。

1. 競爭風險

以太坊面臨多條區塊鏈的競爭風險。此風險既可能來自存量公鏈,也可能來自新近出現的公鏈— — 如2020 年Solana 的崛起所示。隨著區塊鏈技術逐步走向主流,競爭將加劇, 被邊緣化或被淘汰的風險隨之上升。

2. 技術風險

以太坊社群通常以年度節奏嘗試推進協議升級。這些升級會將多項EIP 打包並一次落地。每次升級都會改動以太坊用於運行的程式碼,由此引入需要投資者關注的新增技術風險。由於許多投資人無法自行驗證這些變更的正確性,這類風險將在一段時間內持續存在,並會隨著時間推移而逐步降低— — 這與林迪效應(Lindy Effect)的經驗相符(即:某項技術或製度存續得越久,其預期剩餘壽命越長)

3. 監理風險

以太坊在監管路徑上於2024 年透過以太現貨交易所交易產品(ETP)的批准,跨越了重要門檻之一。此批准顯示以太(ETH)這項資產在一定程度上滿足了相關監管標準;但需強調,未來的監管執法仍可能對以太坊生態的發展產生重大影響。應注意,以太坊上應用生態整體仍有進一步監管澄清的空間,向生態提供法幣出入金通道的銀行等金融機構同樣有待明確適用規則與合規邊界。

4. 治理風險

以太坊治理對網路最直接的影響在於決定哪些部分需要變更。其社群驅動的治理流程帶來兩類常被提及的挑戰。

首先,任何以太坊的變更通常會以多種方式影響不同利害關係人,因而在某些議題上取得共識困難,甚至偶有不可能。與自上而下治理結構、因此推進更迅速的其他網路相比,此結構已導致且可能繼續導致以太坊的開發節奏相對較慢。

其次,與以太坊治理相關的風險之一被稱為「軟性影響」。此類風險難以量化,投資人也不易準確評估。其內涵指的是:社區價值取向在長期內漸進式變化,並可能有利於某些利害關係人而不利於另一些。這類軟性影響通常在較長時間裡逐步顯現,且任何以人為本的治理結構都可能存在此風險。

還需注意可能存在的「關鍵人物風險」。以太坊聯合創始人Vitalik Buterin 仍在積極參與網路研究,被許多人視為意見領袖。這潛在地使其在方向與共識塑造層面對社區產生超額影響。

投資人必須瞭解:人在決定網路方向、並持續做出影響航向的決策。普遍觀點認為,社區主導的治理更可能為多數人帶來盡可能好的結果;但幾乎不可能讓所有利害關係人同等受益並被同等優先。