加密公司上市潮來襲,鏈上Pre IPO該怎麼玩?

- 核心观点:链上Pre-IPO交易兴起,打破私募股权市场壁垒。

- 关键要素:

- Robinhood推出未上市公司代币交易遭OpenAI反对。

- 私募市场价值创造是公共股市的三倍,但散户难参与。

- Ventuals、Earlybird等项目探索链上Pre-IPO衍生品交易。

- 市场影响:为散户提供高成长标的投资机会。

- 时效性标注:中期影响。

今年6 月,網路券商巨頭Robinhood 為歐洲用戶推出了一項新服務,提供OpenAI、SpaceX 等頂級未上市獨角獸公司的「股票代幣」交易機會。 Robinhood 甚至向符合資格的新用戶空投了少量OpenAI、SpaceX 代幣作為引流。

然而這一舉動立即遭到OpenAI 的反對。 OpenAI 官方在X 上發文澄清「這些OpenAI 代幣並不代表OpenAI 股權,我們與Robinhood 沒有任何合作關係。」在這條消息下,Elon Musk 並未直接置評Robinhood 的代幣,但他轉發評論了OpenAI 的聲明,冷嘲道“你們自己的“股權”是假的”。這項調侃既是在諷刺OpenAI 轉為獲利機構後的資本運作,也從側面點出了未上市公司對這類股份「定價權」被剝奪的事是相當抵觸的。

儘管存在質疑,傳統券商的嘗試反映出市場對鏈上Pre-IPO 資產交易的濃厚興趣。原因很簡單,一級市場的巨大紅利長期被少數機構和高淨值人士把持,不少明星公司的估值在上市(或被收購)時呈現飛躍式增長。以設計軟體公司Figma 為例,因反壟斷原因未能完成與Adobe 的收購後,Figma 於2025 年獨立上市,發行價每股33 美元,首日收盤飆升至115.5 美元,暴漲了250% ;這一價格對應市值接近680 億美元,遠此前 Adobe 收購時的2000%。又如近日剛上市加密交易所Bullish,開盤後暴漲290%。

這些案例表明,在上市前入股此類公司將可能獲得數倍甚至數十倍的回報。然而傳統情況下,一般投資者參與這類機會難度相對且複雜。透過區塊鏈讓散戶也提前分享那些未來上市明星公司的增值紅利,這正是鏈上Pre-IPO 概念吸引人的地方。

私募股權市場的規模與壁壘

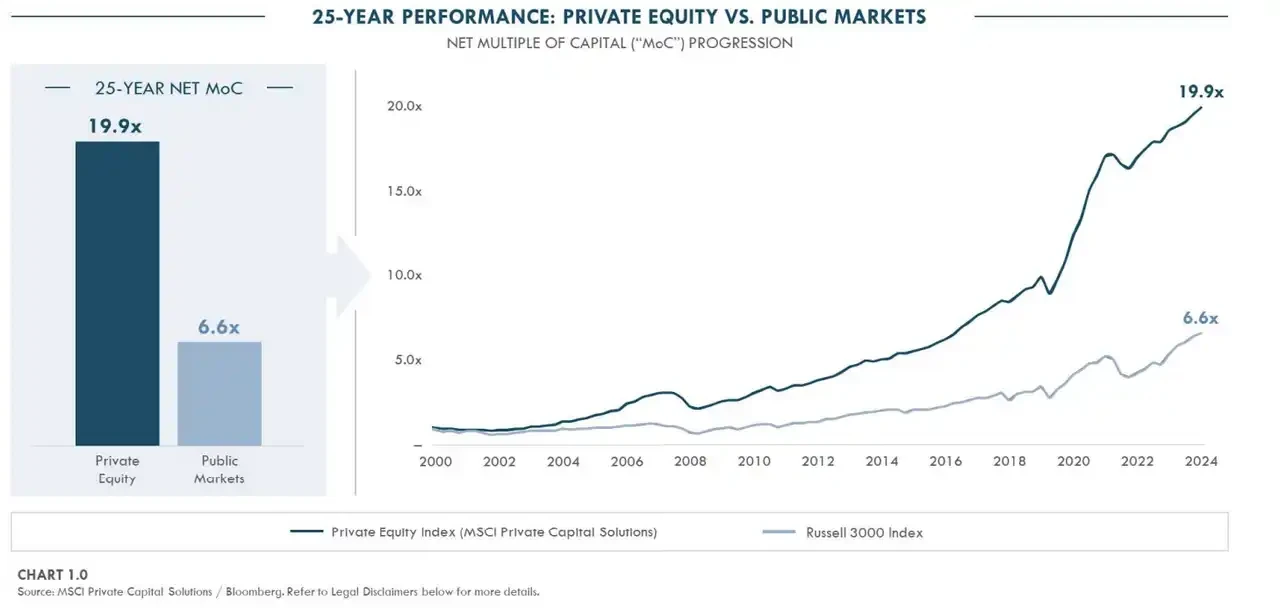

過去的幾十年全球私募股權市場規模龐大且成長迅猛但高度封閉。據道森管理的合夥人Yann Robard 在《 私募股權為何獲勝:反思四分之一個世紀的優異表現》一文中的調查,在過去25 年中,私募市場創造的價值是同期公共股市的三倍左右。大量優秀公司延緩甚至繞過上市,透過多輪私募融資就能獲得數十億美元資金。例如OpenAI 在2024 年10 月獲得微軟、軟銀等投資人66 億美元投入,2025 年3 月又完成400 億美元龐大融資,成為史上最大私募融資案。有了充足的私募資金,許多公司可以長期不上市或晚上市。結果就是,巨大的成長紅利在企業上市前就已產生,而能參與這些收益的卻只有機構投資者,普通人被完全排除在外。

過去25 年私募市場與公共股市價值創造的比較圖表,來源:Dawsonpartners

傳統上,少數針對富裕投資者的二級交易平台(如美國的Forge、EquityZen 等)提供有限的Pre-IPO 股份轉讓管道。但這些平台基本上採取點對點撮合模式,交易門檻也很高,通常僅針對合格投資者,少則要求數萬美元起投。此類OTC 模式導致市場流動性差、定價缺乏發現機制、交易效率低。而許多獨角獸公司的章程對股份轉讓高度限制,員工或早期股東出售股份往往需要公司同意。

在現有的監管架構下,私募股權二級市場對一般投資者而言幾乎是禁閉的。但當下這個障礙也慢慢的打開了一些「口子」了,像是今年6 月,納斯達克私募市場(NPM)推出了Tape D,這是一個實時私募公司數據集,其提高私募、上市前公司的價格透明度和估值可見性,用戶可以通過API 接口獲取想要的信息。這也給了「預言機」一個較為公允的環境。

Pre-IPO 市場並非首次出現在加密領域。過去幾年中,受限於技術性能、合規環境與投資人教育不足,這項模式始終難以大規模落實。但如今情勢正逐步成熟,區塊鏈可擴展性和用戶體驗顯著提升,託管、KYC/AML 等基礎設施日趨完備。同時,AI 與加密公司頻頻逼近IPO 節點,為早期介入這些高成長標的提供了新敘事與投資需求。相較於將資金單押在高波動的加密資產,Pre-IPO 代幣化產品在投機性之外,兼具結構化與可預期退出路徑,吸引了更多尋求多元化配置的資金。

更重要的是,千禧世代與Z 世代正在成為投資主力,他們更傾向於直接投資、頻繁交易,並主動尋找高潛力的私募股權機會,如SpaceX、OpenAI、Anthropic 等。然而在傳統框架下,他們幾乎無法觸及這些交易。 Pre-IPO 市場若能藉助鏈上代幣化,將未上市股權切分成可低門檻參與的小額單位,並引入透明的二級流動機制,就有機會為這類年輕投資者提供成本可控、可自主管理、且契合其價值觀的投資入口,也為私募股權帶來前所未有的全球散戶增量資金池。

Genz 和千禧世代的群體相比於把錢放入退休金更傾向投資,更多維度的詳細數據請見:Jarsy 的Medium 研發

而透過代幣化,原本昂貴又稀缺的未上市股權可以拆分成小額數位代幣,並在鏈上7×24 小時交易。智能合約還能自動執行分紅、投票等權利,提升透明度與效率。更重要的是,如果這些代幣能在DEX 或合規的平台上交易,做市商和流動性池可以提供連續報價,避免了純點對點交易的流動性不足。從理論上講,私募股權代幣化可以讓全球散戶以極低門檻參與頂級私人公司的成長,並改善價格發現機制,讓定價更市場化、更透明。

當然願景越宏大,現實就越是逼仄。傳統監管複雜性、私人公司的抵觸、技術對接的複雜性,都是目前代幣化路徑上尚未解決的難題。即便如此,近一年多來,隨著政策風向的轉變,我們已經看到一批探索鏈上Pre-IPO 交易的計畫紛紛湧現。它們有的主打衍生性商品和槓桿交易,有的則專注於真實股權的代幣化轉讓。

Pre-IPO 的鏈上交易

此類別的平台著重於交易體驗,往往不直接持有標的公司的實際股權,而是透過衍生性商品或其他機制讓用戶押注未上市公司的估值漲跌。這樣的好處是進入門檻低、不涉及複雜的股權交割流程;但挑戰在於定價依據和合規風險。

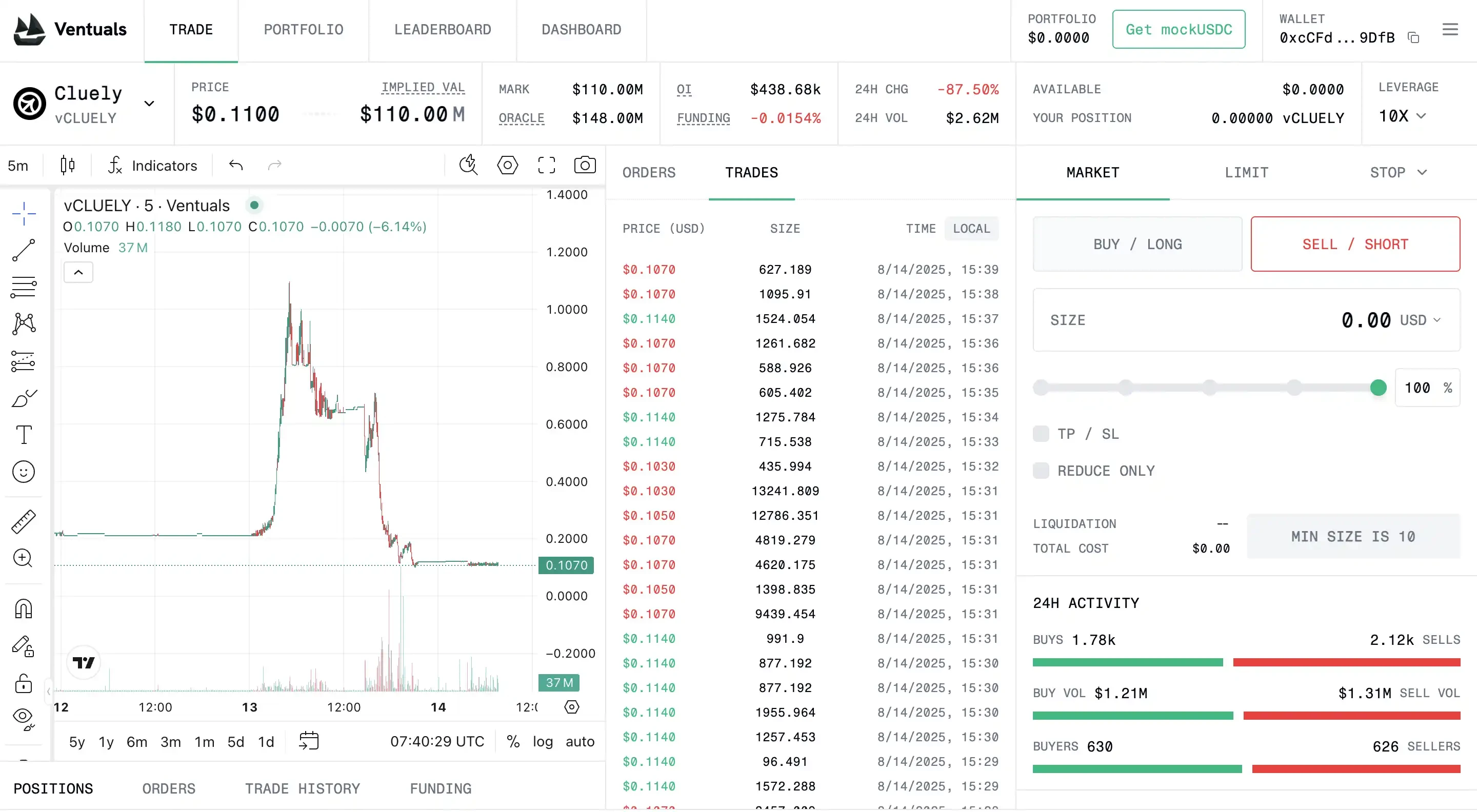

Ventuals :能在Hyperliuqid 上開10 倍槓桿的「Pre-IPO 永續合約」

Ventuals 是由Paradigm 孵化的一個新項目,由Alvin Hsia 創立,他同時也是前段時間火熱過一陣子的內容平台Subs.fun 的聯創,此前也作為Paradigm 的Eir(常駐企業家)合作孵化過端到端的數據平台Shadow。

Ventuals 目標是讓用戶在Hyperliquid 區塊鏈上交易未上市公司的永續合約(perpetual futures)。這種模式類似於加密市場常見的合約交易,但基礎資產換成了熱門新創公司的估值指數。 Ventuals 的核心優勢在於不需要持有底層股票即可提供交易市場,實際上更類似於Polymarket 這類預測平台,當然這也使它能夠繞過許多傳統證券監管要求(如身份認證、合格投資人資格等)。

平台透過Hyperliquid 的HIP-3 標準來創建自訂永續合約市場,並使用了一種「樂觀預言機」機制來獲取估值數據:任何人都可以提交對某公司估值的數據並抵押保證金,若無人挑戰則該價格生效;如有爭議。這種機制將原本難以取得的私募估價共識上鍊,為定價提供了基礎。

Ventuals 的定價方法也很有趣,並非直接採用該公司最近一輪融資股價,而是將公司估值除以10 億作為代幣價格的錨定。例如,如果OpenAI 最新估值為3500 億美元,那麼1 枚vOAI 代幣的初始價格設定為350 美元。這項設計降低了交易門檻,讓價格數字看起來直觀。但問題在於,私人公司的估值本身極不透明且更新頻率低,主要依賴偶爾的融資或二級交易資訊。 Ventuals 雖引入了預言機+EMA(指數移動平均)等技術平滑價格,但資訊不對稱仍是硬傷:當基礎數據滯後甚至失真時,基於此的衍生品交易也可能放大市場波動,Polymarket 等利用預言機的平台都多多少少遇到由於其缺陷造成的問題,當體量更大時快速的交易過程可能導致Ventuals 遇到更大的麻煩。

得益於拿投資人的錢買法拉利的創世團隊,市場對其估值一落千丈,來源:Ventuals

作為交易平台,Ventuals 最大的賣點是提供高達10 倍槓桿的做多或做空機會,讓用戶可以「小博大」。但目前平台仍在測試階段(僅運行於測試網)。 Ventuals 所走的是完全去中心化衍生品路線,透過鏈上的高效能撮合(Hyperliquid 每秒10 萬筆訂單的能力),試圖打造一個無需信任中介的全球化Pre-IPO 交易所。當然,擺在它面前的合規挑戰仍然巨大,儘管不持有實股,但這些合約本質上押注證券價格,仍可能被監管視作證券衍生品,同時誰提供流動性,誰保證預言機的準確度,都還是未知數。

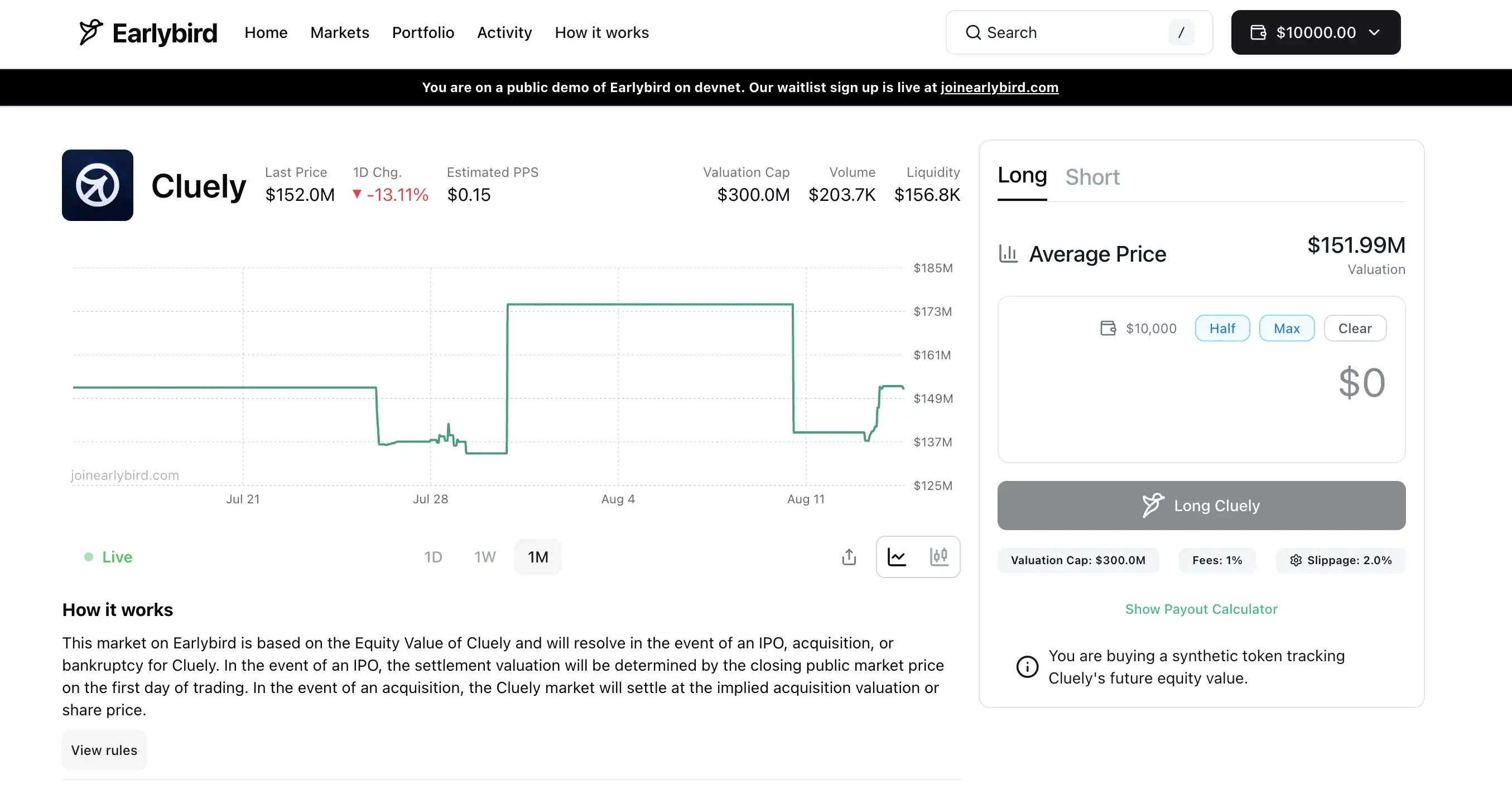

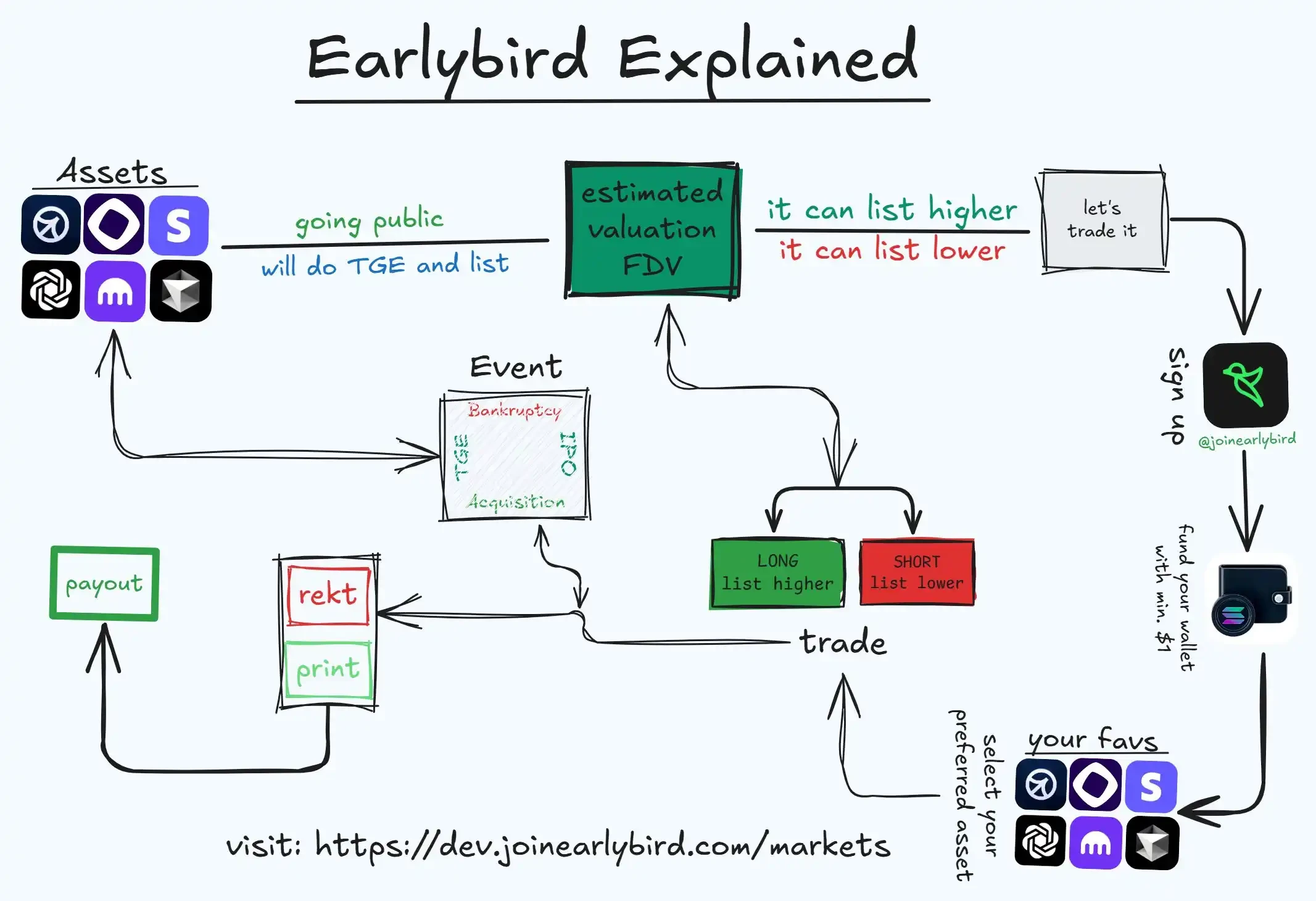

Earlybird :Solana 上的Pre-IPO 多空市場

Earlybird 由Solana 上的NFT 市場Hyperspace 的團隊打造(2024 年已停止運營,推特甚至直接由Hyperspace 改名為Earlybird),同樣主打讓用戶可以“在IPO 前做多或做空公司”,定位為面向散戶的下一代私募股權交易平台。團隊曾獲得頂級加密風投的投資(如Dragonfly、Pantera)並在Solana NFT 領域積累了經驗,如今轉向Pre-IPO 賽道。

似乎兩個平台的預言機給的價格有點不同,不知道上線後是否會修復,未來帶上polymarket 可能可以多平台套利

Earlybird 的創始團隊包括Hyperspace 聯合創始人Kamil Mafoud 和Santhosh Narayan。據稱在Hyperspace 於2024 年關閉NFT 業務後,這支團隊便開始專注於Earlybird 的開發。事實上對他們來說「Pre IPO 平台」可能比「NFT 平台」更得心應手,兩人都有摩根史丹利的工作經驗,當了多年的投資分析師,華爾街的人脈在這個領域可能比加密貨幣的人脈更重要。

Earlybird 的具體產品形式尚未全面公開(平台仍處於申請制封閉測試階段)但可以從Dev 測試網進入體驗產品(會有1 萬美元的體驗金lol),從其宣傳看很可能和Ventuals 異曲同工,利用鏈上衍生品或模擬資產,讓用戶押注未上市公司的估值漲跌。 Solana 高速低費的鏈上環境,同樣適合搭建即時交易市場。團隊或許會採用訂單簿(orderbook)或AMM 做市商機制,來提供比傳統OTC 更連續的流動性。值得一提的是,Solana 上已有類似Pre-IPO 資產交易的實踐,例如PreStocks,以及更早的鏈上美股(如已經銷聲匿蹟的Mango Markets 上的mStock 合成資產)。

Earlybird 的交易邏輯,來源:@0 xprotonkid

從市場定位來看,Earlybird 可能走較開放且去中心化的路線,對用戶地區限制和資質要求相對寬鬆,總之,Earlybird 是Solana 陣營對於Pre-IPO 賽道的積極探索者,它和Ventuals 一樣選擇了“不觸碰真實股權,以衍生品實現市場”的思路,其和Ventuals 一樣選擇了“不觸碰真實股權,以衍生品實現市場”的思路,其定價很大程度取決於其價值。

PreStock (back by Republic):股權代幣交易平台中的「乖孩子」

相較於Ventuals 和Earlybird 的「輕資產」模式,PreStocks 則更接近傳統意義上的股票交易,只不過搬到了鏈上。 PreStocks 由新加坡團隊創立,背靠老牌私募平台Republic Capital,透過特殊目的載體(SPV)持有真實私人公司股份,並發行1:1 錨定的代幣。

簡單來說,如果PreStocks 透過一家SPV 買入了OpenAI 的一批原始股,它會按每股對應一枚代幣的比例在Solana 上鑄造“pOPENAI”代幣供用戶交易。每枚代幣背後都有真實股票作為支撐,投資者持有代幣即可享受與持股幾乎相同的經濟權益(股價上漲收益、未來IPO 變現等),只是沒有直接法律股東身份或獲得股息分紅。

PreStocks 目前已支援22 家私人公司的代幣交易,包括OpenAI、Canva 等知名獨角獸。用戶只需一個Solana 錢包,最低幾美元即可買賣這些代幣,沒有投資門檻限制。 PreStocks 上的代幣可在鏈上自由轉賬,在DEX 平台進行交易或借貸,甚至能提供流動性來賺取交易費,或使用它們來構建新的結構化產品。 PreStocks 整合了Jupiter 聚合器和Meteora 做市商,實現了7×24 小時交易和即時結算。

為了確保每枚代幣都有真股支撐,PreStocks 由受監管的託管機構持有底層股票,並承諾定期揭露審計報告。然而,目前該團隊尚未公開詳細的持倉證明文件,只是聲稱所有代幣100% 全額抵押。考慮到涉及未上市公司股權,PreStocks 面臨的合規壓力較大,因此它屏蔽了美國等主要司法管轄區的用戶(在鏈上買賣無需進行KYC,鑄造或贖回PreStocks,則需要進行KYC),公司的註冊地選擇在新加坡,也是出於法規相對寬鬆的考慮。

PreStocks 的創辦人Xavier Ekkel 曾表示,其願景是讓私募股權投資像交易大眾股票一樣簡單。 PreStocks 透過向散戶提供零門檻進入獨角獸的管道,確實在一定程度上削弱了傳統二級市場的壟斷。不過,這種模式也有明顯限制。首先是流動性:由於每家公司股份來源有限(當前PreStocks 平台上,單家公司代幣市值通常只有幾十萬美元),市場深度很淺,大額買賣都會衝擊價格,而相較於Forge 這類老牌二級機構,處理的交易規模中位數就超過500 萬美元,其擁有機構級訂單管理系統,PreeStocks 的交易體系想要搭建則需要更廣泛的用戶基礎作支撐。

其次其擴張性也因為「1:1 持股」受限。每新增一個標的,PreStocks 就必須在線下談妥購買真實股票,這需要和賣方(員工、VC、基金等)逐案溝通,過程漫長且受制於標的公司意願。再一次,PreStocks 本身並非持牌證券交易所,更多是以灰色地帶方式運作,一旦監管機構態度轉變,平台可能被迫限製或清退相關資產。

總體而言,PreStocks 採取了比衍生品更實在的路徑,用真金白銀為散戶「買路」。其優勢在於投資人的權益更有保障(有實股托底,未來IPO 可獲得真實兌付),但劣勢是營運成本高、合規挑戰大。筆者認為Repuic 更想要將PreStocks 發展成鏈上的「高流動性交易平台」作為其鏡像代幣的分銷,因為其根據Reg CF 的規則運營,將投資限制在5,000 美元以內,並需要鎖定一年,同時僅在自己收購的合規中心化交易平台INX 上衷與「鎖」線。

延伸閱讀:《 Figma 預定今年美股最大IPO,Republic 上可以買它的私募股權? 》

聚焦真實股權代幣化的平台

這一類別的平台直接向終端投資者提供購買未上市公司權益的機會,本質上是一種鏈上證券發行或私募眾籌。它們通常需要持有或鎖定真實股票,透過代幣作為憑證讓投資者分享未來收益。這類模式更接近傳統金融,但藉用了區塊鏈做登記和流轉,因此往往由傳統金融公司或Fintech 公司來操盤。

Jarsy :股權代幣的團購網站

在眾多Pre-IPO 專案中,Jarsy 算是一步一腳印走得較紮實的。它於2024 年在Arbitrum 網路低調上線,背後的公司Jarsy, Inc. 總部位於美國舊金山,由Hanqin、Chunyang Shen、Yiying Hu 等人創立,創始團隊包括前Uber 中國高管、Afterpay 工程負責人等,對互聯網產品的運營和監管有深刻理解。獲得了Breyer Capital 等機構500 萬美元投資,投資人中還有,Mysten Labs 首席執行官Evan Cheng、Anchorage 首席執行官Nathan McCauley、Huma Finance 首席執行官Richard Liu 等業內知名人士的身影。 Jarsy 的宗旨是「以區塊鏈民主化私募投資」,透過嚴格的1:1 實體資產支持,為普通投資者提供購買獨角獸公司股權的管道。

Jarsy 的營運模式是,先在平台上發布目標公司Pre-IPO 股權產品,讓用戶預先認購(以USDC 或美元支付)。當達到一定認購額後,Jarsy 出面與持有該公司股份的創投基金、早期股東或員工協商,以募集資金收購一定數量的真實股權。若收購成功,則以實收股數鑄造等量代幣分讓投資人;若談判失敗或募資不足,則原路退還款項。這項流程類似傳統私募份額轉讓,但藉助了「先募集後購買」的眾籌思路,以及鏈上代幣作為權益證明。

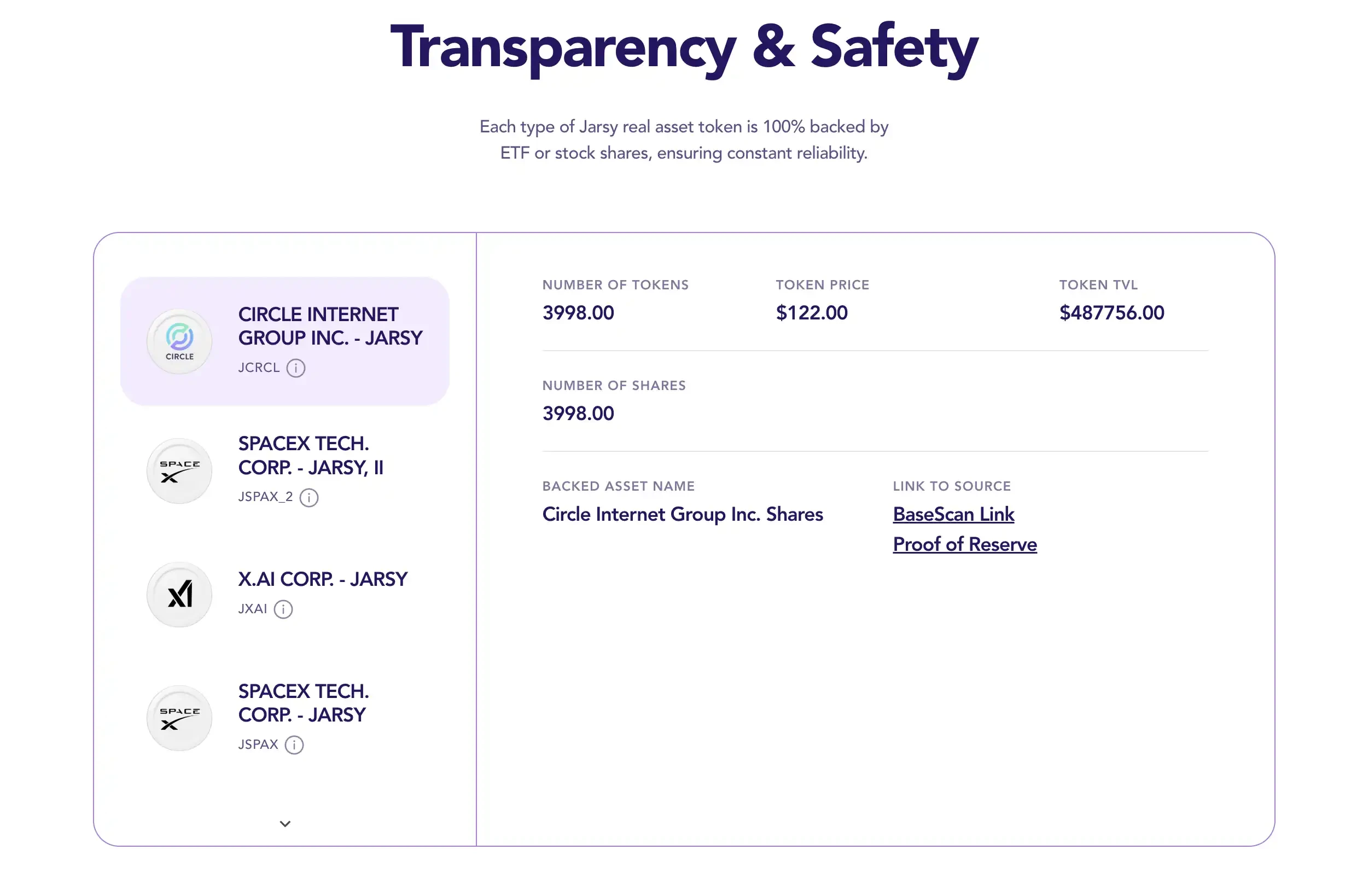

Jarsy 同樣會將所有持有的股票資產放在專門的SPV(特殊目的載體)中託管,並提供即時的鏈上儲備證明頁面供查詢。投資者購買的每一枚Jarsy 代幣(如JSPACEX 代表SpaceX 股份)都有對應一股真實股票作為支撐。雖然代幣持有人不是該公司的法律股東,但享有與持股幾乎等同的經濟權益,包括未來IPO 時的變現、被收購時的對價,甚至可能的分紅收益。這也讓Jarsy 跟上述的其他項目不太一樣,而更像是一個私募股權的「團購網站」。

但Jarsy 依舊大幅降低了參與門檻,每筆投資最低只要10 美元起。更難能可貴的是,除美國投資者外,全球用戶都無需合格投資人認證即可參與。 Jarsy 也優化了Web 2 的用戶體驗,其流程支援郵箱註冊和法幣支付,替用戶創建託管錢包,購買代幣時幾乎感覺不到區塊鏈的複雜性。 Jarsy 更注重合規和易用,試圖搭建一個「Web 2 介面+ Web 3 後端」的橋樑產品。 Jarsy 上線以來已經推出了Anthropic、Stripe、Perplexity AI 等明星公司的代幣化股權,許多產品一推出就被搶購一空。

當然,Jarsy 模式依然面臨兩大難題。首先是流動性,由於Jarsy 每種代幣的供應量取決於實際拿到的股權數,而私募股權本身缺乏公開市場定價,當持有較多代幣的大戶拋售時,容易出現價格暴跌或無人承接的情況。目前Jarsy 持有最多的幾隻股票是X.ai(約35 萬美元)、Circle(49 萬美元)和SpaceX(67 萬美元),規模都不算大。在如此淺的市場中,一筆幾萬美元的賣單可能會砸崩價格,交易深度明顯不足。

其次是只要是「真實持倉」的專案都會遇到的擴張瓶頸問題。 Jarsy 每增加一個標的需要付出的努力遠大於「衍生性商品模式平台」,且對人脈和資源要求極高。此外,Jarsy 儘管號稱「以合規為先」,但畢竟提供的是未經註冊的證券代幣,美國監管環境下仍存在不確定性。不過Jarsy 已經主動與一些頂級律所WSGR(Wilson Sonsini、Goodrich & Rosati)合作規劃合規路線,表明其有意尋求監管豁免或批准,在當前的合規環境下可能更受機構歡迎。

總正如其CEO Han Qin 所言「我們創立Jarsy,就是要把長期以來被機構壟斷的私募投資機會帶給一般人」。儘管道路上有流動性和合規性等挑戰,Jarsy 已經邁出了重要的第一步,也作為當前較為合規的幾個「股權代幣化平台」之一。隨著用戶成長和資產規模擴大,如果能逐步獲得監管認同,不排除其代幣未來在合規二級市場流通,讓「Pre-IPO 股權」真正成為大眾資產類別。

Opening Bell :傳統股票鏈改的先鋒

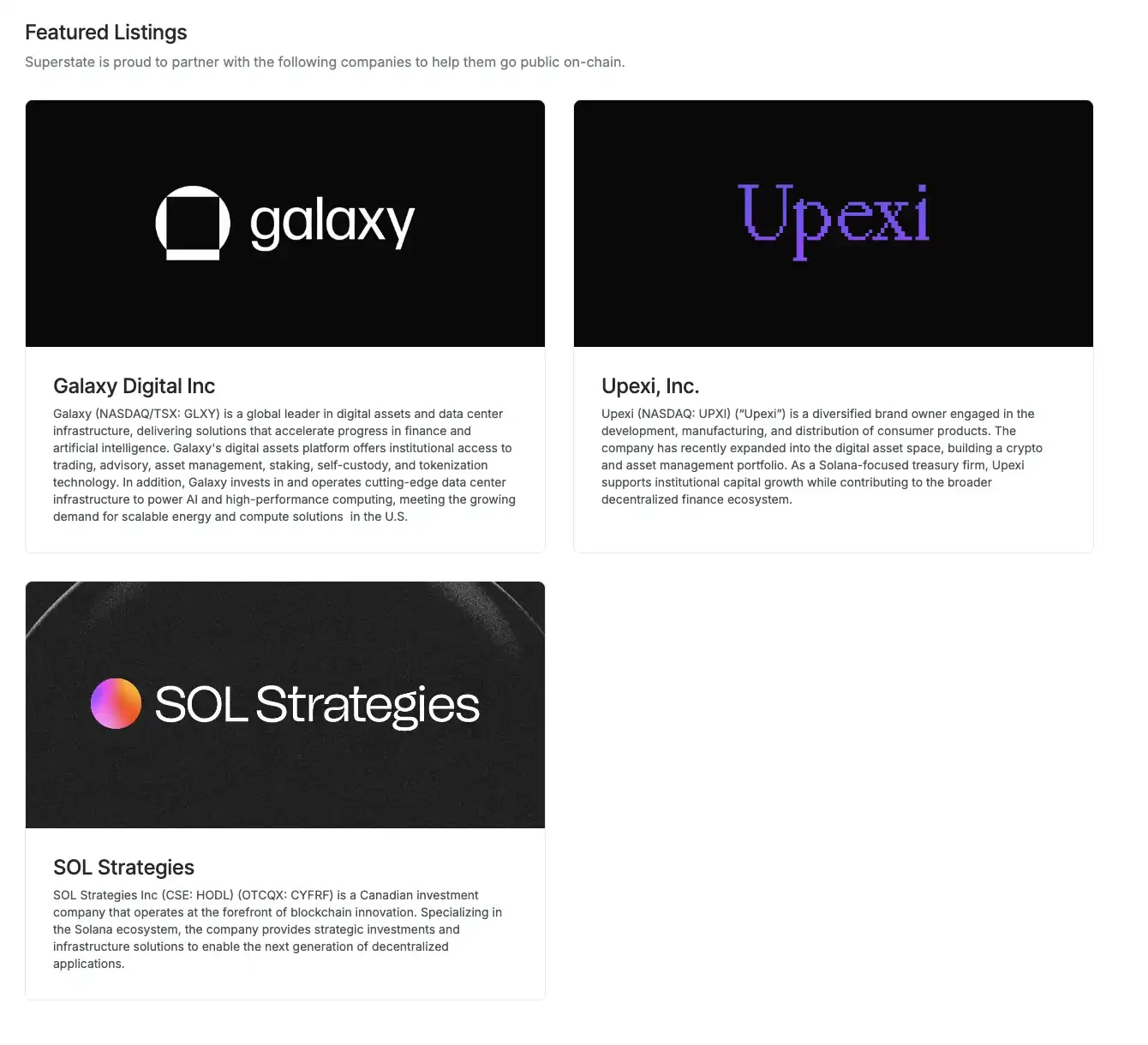

由Superstate 推出的Opening Bell 平台,則提供了另一條路徑,直接讓公司把自己的股票搬上鏈。與前述項目由第三方買股發幣不同,這裡公司本身成為發行主體。 2025 年5 月,Superstate(由Compound 創辦人Robert Leshner 等人創立的合規金融科技公司)宣布推出Opening Bell,讓已經在SEC 註冊的股票或符合條件的私人公司可以透過Solana 區塊鏈進行7×24 小時的鏈上交易。簡單說公開上市公司或私人公司,能夠在Opening Bell 平台發行鏈上版的股票代幣,並確保這些代幣代表實際法定股權(非Mirror token 合成品)。

此模式的首次實踐者包括納斯達克上市公司Upexi(股票代碼UPXI)和加拿大的SOL Strategies 公司,前段時間因以太坊幣股公司而熱議的Galaxy Digital 也參與其中(不過只有SOL Strategies 這個案例還未在納斯達克上市)。這需要嚴格的法律架構支撐,例如Superstate 已經在美國註冊了數位化登記代理(transfer agent),確保鏈上股東名冊與傳統登記同步。

Opening Bell 的出現標誌著傳統金融和區塊鏈的進一步融合。透過這個平台,公司股票可以24 小時即時交易,這提供了前所未有的靈活性和透明度,股票變得像加密貨幣一樣「always on」。私人公司也有機會利用Opening Bell 提前獲得流動性,一些擬上市或不急於IPO 的公司,完全可以透過發行鏈上股票來接觸全球投資者,實現融資或股東變現。 Superstate 明確表示,Opening Bell 的目標客戶既包括已上市公司,也包括尋求流動性的「晚期私人公司」。

當然,這模式的推進仍需監理部門點頭。目前SOL Strategies 等公司宣布的上鍊計畫雖然已經提交了SEC 的申請文件,但都註明「有待監管批准」。但至少在趨勢上,監管機構對資產代幣化呈現出更開放的討論態度,美國SEC 在2025 年召開專題圓桌會議研討證券代幣化,連黑石CEO、Robinhood CEO 等傳統巨頭都公開發表支持意見。 Superstate 本身在穩定幣(USTB)和鏈上國債基金方面已有成功經驗,如今擴展到股票領域,可謂恰逢其時。

就Pre-IPO 而言,Opening Bell 提供了一個變相IPO 的可能路徑,公司無需走傳統IPO 漫長流程,而是在私募階段就藉助區塊鏈實現股票公開交易。例如,獨角獸企業完全可以先在Opening Bell 上發行部分股權代幣進行交易,在條件成熟時再正式IPO 或直接並軌。這有點類似過去的OTC 市場,但因為有了鏈上技術,透明度和效率大為提升。

從某個角度來看,如果這個模式被認可,未來的IPO 可能不再需要華爾街承銷商,而是在鏈上完成。從這個角度看的話Superstate 就像是納斯達克的「Binance Alpha」。